سبد خرید خالی است.

مالیات

مالیات بر ارث | تعاریف، نرخها و مراحل قانونی 1405

14

ژوئن

ژوئن

پس از فوت اشخاص، فراتر از ابعاد عاطفی، مسائل حقوقی و مالی متعددی پیرامون انتقال داراییهای متوفی شکل میگیرد. یکی از مهمترین و چالشبرانگیزترین مراحل قانونی، تعیین تکلیف «مالیات بر ارث» است. بر اساس قوانین جاری کشور، دولت به عنوان نهاد ناظر، سهمی از ماترک (داراییهای باقیمانده) را تحت عنوان مالیات دریافت میکند.

اگر تصمیم گرفتهاید وارد دنیای حسابداری شوید و به دنبال آموزش جامع و کاربردی هستید، برای انتخاب مسیری مطمئن و حرفهای، به شما پیشنهاد میکنیم به صفحه بهترین آموزشگاه حسابداری در شیراز مراجعه کنید.

به بیان حقوقی، مالیات بر ارث نوعی مالیات مستقیم است که بر اموال و داراییهای متوفی تعلق میگیرد. وراث قانونی پیش از هرگونه دخل و تصرف، انتقال سند یا برداشت وجوه از حسابهای بانکی متوفی، ملزم به دریافت «گواهی واریز مالیات بر ارث» از سازمان امور مالیاتی کشور هستند. در این نوشتار، به دور از پیچیدگیهای غیرضروری، به تشریح دقیق قوانین، نرخهای مصوب و مراحل اجرایی این فرایند پرداخته میشود.

۱. نقطه عطف قانونی: تفاوت قانون قدیم و جدید (ملاک، تاریخ فوت)

در نظام مالیاتی ایران، تاریخ فوت متوفی تعیینکننده قانون حاکم بر پرونده است. در این زمینه، سال ۱۳۹۵ به عنوان نقطه عطف در نظر گرفته میشود:

فوت قبل از سال ۱۳۹۵ (قانون قدیم): در این حالت، مالیات بر مجموع داراییها (ترکه) محاسبه میشد. وراث موظف بودند مالیات کل اموال را یکجا پرداخت نمایند تا اجازه انتقال داراییها صادر شود.

املاک و مستغلات (مسکونی، تجاری، اراضی): نرخ مالیات ۷.۵ درصد از «ارزش معاملاتی» ملک است. نکته فنی: ارزش معاملاتی توسط کمیسیون تقویم املاک تعیین میشود و با قیمت روز (قیمت بازار) تفاوت فاحشی دارد و معمولاً بسیار کمتر است.

وسایل نقلیه (خودرو، موتورسیکلت): نرخ مالیات ۲ درصد از قیمت اعلامی سازمان امور مالیاتی است (که به قیمت بازار نزدیک است).

سپردههای بانکی و اوراق مشارکت: نرخ مالیات ۳ درصد از موجودی حسابها و اوراق است.

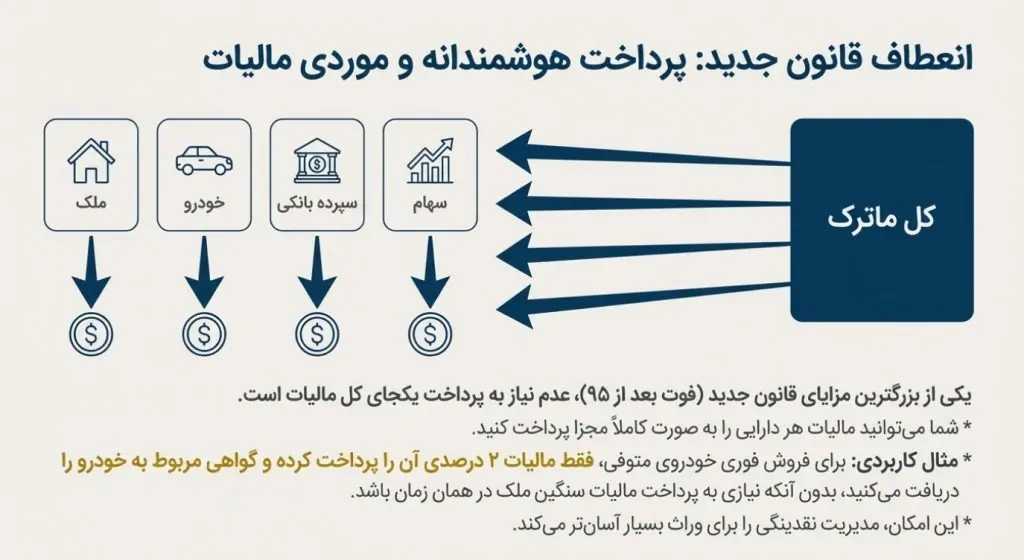

فوت از ابتدای سال ۱۳۹۵ به بعد (قانون جدید): قانون اصلاحی مالیاتهای مستقیم، تسهیلات ویژهای را برای وراث در نظر گرفته است. مهمترین ویژگی این قانون، «مالیات تکتک بر اموال» است. بدین معنا که وراث الزامی به پرداخت یکجای مالیات ندارند و میتوانند مالیات هر دارایی (مثلاً فقط خودرو) را جداگانه پرداخت و گواهی مربوط به همان دارایی را دریافت کنند.

۲. طبقهبندی وراث و تأثیر آن بر نرخ مالیات

مطابق ماده ۱۸ قانون مالیاتهای مستقیم، نرخ مالیات بر اساس نسبت خویشاوندی وراث با متوفی تعیین میگردد. وراث به سه طبقه تقسیم میشوند و هرچه طبقه دورتر باشد، نرخ مالیات افزایش مییابد:

طبقه اول: پدر، مادر، همسر، فرزندان و نوادگان.

طبقه دوم: اجداد، برادر، خواهر و اولاد آنها.

طبقه سوم: عمو، عمه، دایی، خاله و اولاد آنها.

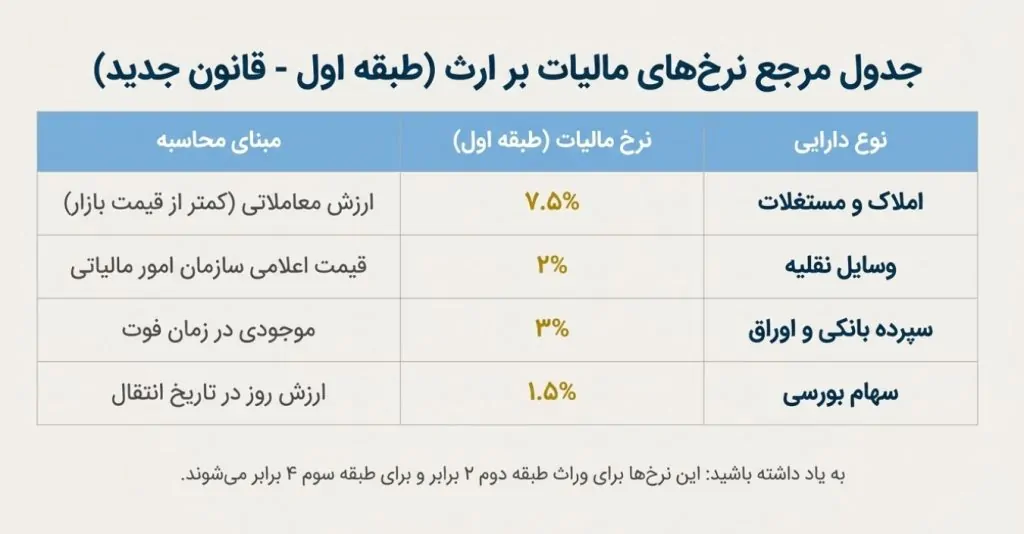

تذکر: نرخهای ذکر شده در ادامه این مقاله، بر مبنای طبقه اول محاسبه شده است. این نرخها برای طبقه دوم دو برابر و برای طبقه سوم چهار برابر خواهد بود.

۳. جدول نرخهای مالیاتی اموال (بر اساس قانون جدید)

محاسبه مالیات برای هر نوع دارایی از فرمول خاصی پیروی میکند:

املاک و مستغلات (مسکونی، تجاری، اراضی): نرخ مالیات ۷.۵ درصد از «ارزش معاملاتی» ملک است. نکته فنی: ارزش معاملاتی توسط کمیسیون تقویم املاک تعیین میشود و با قیمت روز (قیمت بازار) تفاوت فاحشی دارد و معمولاً بسیار کمتر است.

وسایل نقلیه (خودرو، موتورسیکلت): نرخ مالیات ۲ درصد از قیمت اعلامی سازمان امور مالیاتی است (که به قیمت بازار نزدیک است).

سپردههای بانکی و اوراق مشارکت: نرخ مالیات ۳ درصد از موجودی حسابها و اوراق است.

سهام (شرکتهای پذیرفته شده در بورس): نرخ مالیات ۱.۵ درصد از ارزش روز سهام است.

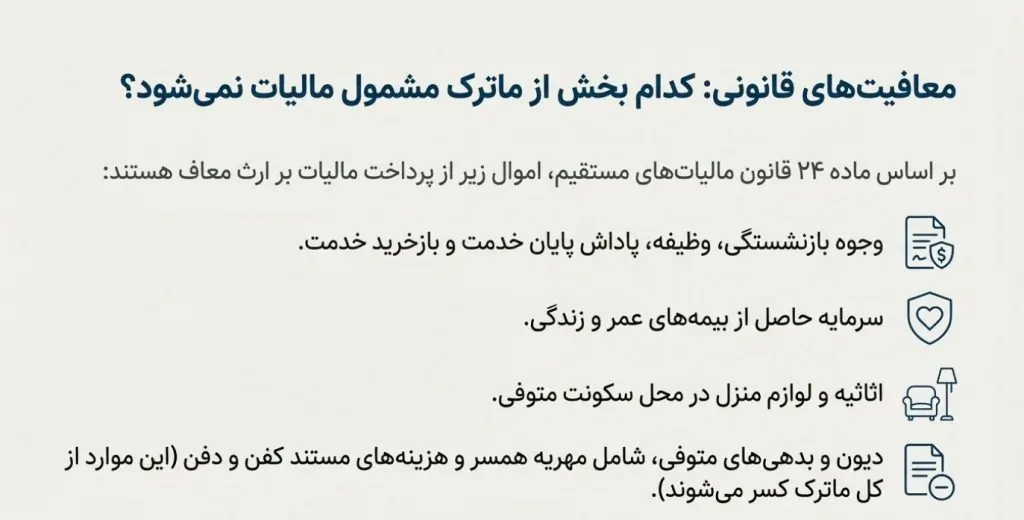

۴. معافیتهای قانونی (اقلام غیرمشمول مالیات)

بر اساس ماده ۲۴ قانون مالیاتهای مستقیم، برخی از اموال از پرداخت مالیات بر ارث معاف هستند:

وجوه بازنشستگی و وظیفه: شامل پاداش پایان خدمت، بازخرید خدمت و مطالبات حقوقی.

بیمه عمر: سرمایه حاصل از بیمههای عمر و زندگی.

اثاثیه منزل: لوازم و اثاثیه محل سکونت متوفی.

دیون و بدهیها: شامل مهریه همسر و هزینههای کفن و دفن (این مبالغ باید مستند بوده و از کل ماترک کسر گردد).

۵. فرآیند اجرایی و گامهای اداری

برای طی کردن مراحل قانونی، وراث باید اقدامات زیر را به ترتیب انجام دهند:

اخذ گواهی فوت: از سازمان ثبت احوال.

دریافت گواهی انحصار وراثت: مراجعه به شورای حل اختلاف جهت تعیین تعداد وراث و سهمالارث هریک.

ثبتنام الکترونیکی: تشکیل پرونده در درگاه ملی خدمات مالیاتی (ers.tax.gov.ir).

ارسال اظهارنامه مالیاتی: تکمیل فرمهای مربوطه (فرم ۲۶ یا ۳۴) و اعلام لیست اموال.

صدور فیش و پرداخت: بررسی پرونده توسط ممیز، صدور برگ تشخیص و پرداخت مالیات جهت آزادسازی دارایی مورد نظر.

۶. الزامات قانونی و جرایم عدم تسلیم اظهارنامه

اگرچه در قانون جدید (فوت بعد از ۹۵)، زمان پرداخت مالیات به زمان «انتقال دارایی» موکول شده است، اما وراث مکلفند حداکثر ظرف مدت یک سال از تاریخ فوت، نسبت به تسلیم اظهارنامه مالیاتی (فرم ۲۶) اقدام نمایند. پیامد عدم رعایت مهلت یکساله: در صورت عدم ارسال اظهارنامه در موعد مقرر، هزینههای کفن و دفن و دیون (مانند مهریه) از ماترک کسر نخواهد شد و امکان تعلق جریمههای مالیاتی نیز وجود دارد.

جمعبندی و پاسخ به پرسشهای متداول حقوقی

آگاهی از قوانین مالیات بر ارث، ضمن تسریع در روند پرونده، از تضییع حقوق وراث و تحمیل هزینههای مازاد جلوگیری میکند. در پایان به سه پرسش متداول پاسخ داده میشود:

1آیا طلا و جواهرات مشمول مالیات هستند؟

بله، در صورت اظهار وراث یا کشف اسناد مربوطه، طلا و جواهرات با نرخ ۱۰ درصد (برای طبقه اول) مشمول مالیات میشوند.

2مهلت قانونی پرداخت مالیات چقدر است؟

در قانون جدید، مهلت زمانی خاصی برای «پرداخت» وجود ندارد. وراث هر زمان که قصد فروش یا انتقال مال را داشته باشند، ملزم به پرداخت مالیات همان دارایی هستند. (اما مهلت «اظهار» یک سال است).

3آیا امکان پرداخت موردی مالیات وجود دارد؟

بله، یکی از مزایای اصلی قانون جدید، امکان صدور گواهی مالیاتی برای هر دارایی به صورت مجزا است (مثلاً آزادسازی خودرو بدون نیاز به پرداخت مالیات ملک).