مالیات

نحوه محاسبه مالیات کارت بازرگانی [حقوقی+حقیقی] قوانین جدید 1405

دسامبر

در پایان یکی از جلسات اخیر دوره حسابداری، یکی از دانشجویان با دغدغهای جدی پرسید: «استاد، آیا شایعات موجود مبنی بر جرایم سنگین برای دارندگان کارت بازرگانی صحت دارد؟»

پاسخ دادم: «این موضوع کاملاً به میزان تسلط شما بر تکالیف قانونی بستگی دارد.» واقعیت این است که در سال ۱۴۰۴، قوانین و مقررات مالیاتی دستخوش تحولات بنیادین شده و نظارتها بسیار دقیقتر گشته است. در این میان، نحوه تنظیم و ارسال صحیح اظهارنامه مالیاتی کارت بازرگانی، یکی از حیاتیترین تکالیفی است که عدم توجه به جزئیات آن، میتواند تبعات مالی سنگینی برای بازرگانان به همراه داشته باشد.

ما در آموزشگاه حسابداری شیراز چکاه، همواره بر این اصل تاکید داریم که «هراس از مسائل مالی، تنها هزینهی عدم آگاهی از قانون است.» در این مقاله قصد دارم تجربیات عملی و نکات کلیدی مطرح شده در دورههای تخصصی را تشریح نمایم. به شما اطمینان میدهم که با مطالعه دقیق این مطلب و آشنایی با قوانین جدید، نگرانیهای شما مرتفع خواهد شد و با تسلط کامل میتوانید نسبت به انجام تکالیف مالیات کارت بازرگانی خود اقدام نمایید.

کارت بازرگانی چیست و چه کسانی به آن نیاز دارند؟

برای ورود به عرصه تجارت جهانی و فعالیتهای برونمرزی، نخستین گام، اخذ مجوزهای قانونی لازم است. اگر بخواهم با بیانی دقیق و ملموس این مفهوم را تشریح نمایم، باید اذعان داشت که کارت بازرگانی حکم «گواهینامه رانندگی در جادههای تجارت بینالملل» را دارد. همانگونه که رانندگی در بزرگراهها بدون داشتن گواهینامه معتبر، اقدامی غیرقانونی و غیرممکن محسوب میشود، فعالیت در حوزه واردات و صادرات کالا نیز بدون در اختیار داشتن این کارت، امکانپذیر نمیباشد. این کارت، مجوزی است که توسط اتاق بازرگانی صادر و به تایید وزارت صنعت، معدن و تجارت (صمت) میرسد و به دارنده آن اجازه میدهد تا به صورت قانونی به تجارت خارجی بپردازد.

آیا صرفاً داشتن کارت بازرگانی مشمول مالیات است؟

یکی از ابهامات و پرسشهای متداولی که همواره در جلسات مشاوره با آن مواجه میشویم، این است که: «آیا صرفِ دریافت و نگهداری کارت بازرگانی، موجب تعلق مالیات میگردد؟»

پاسخ این پرسش از منظر قوانین مالیاتی، صریح و قاطع است: خیر. باید توجه داشته باشید که مبنای مطالبه مالیات در نظام قانونی کشور، «کسب درآمد» و «عملکرد مالی» میباشد، نه صرفاً «داشتن مجوز». تا زمانی که شما با استفاده از این کارت، اقدام به فعالیت تجاری (واردات یا صادرات) ننموده و سودی حاصل نکرده باشید، مالیات بر عملکرد موضوعیت نخواهد داشت.

تفکیک میان «اخذ مجوز» و «انجام فعالیت تجاری» نکتهای بسیار ظریف و بنیادین است که ما در دوره جامع مالیاتی 1404 ؛ دوره قوانین و مقررات مالیاتی ، همواره به دانشجویان و حسابداران آینده گوشزد مینماییم تا با درک صحیح از قانون، دچار خطاهای محاسباتی نگردند و بیدلیل از اخذ این مجوز تجاری هراس نداشته باشند.

تغییرات مهم و بنیادین قوانین مالیاتی در سال 1404

اکنون زمان آن فرا رسیده است که به بخش جدی و بسیار حیاتی این مبحث بپردازیم. باید با صراحت اعلام نمایم که سال ۱۴۰۴ را میتوان نقطه عطفی در سختگیریهای قانونی و شفافیت مالی دانست. قوانین در این سال به گونهای تدوین گردیدهاند که دیگر مجالی برای آزمون و خطا باقی نمیماند و هرگونه سهلانگاری میتواند تبعات جبرانناپذیری برای فعالان اقتصادی به همراه داشته باشد.

در ادامه، دو تغییر عمده را که عدم آگاهی از آنها چالشبرانگیز خواهد بود، تشریح مینمایم:

۱. پایان دوران «علیالرأس» و الزام اتصال به سامانه مودیان

باید بدانید که دوران تشخیص مالیات بر اساس حدس و گمان ممیزین (که در اصطلاح حسابداری «علیالرأس» نامیده میشد) به پایان رسیده است. در سال ۱۴۰۴، مبنای محاسبه مالیات، تنها دادههای ثبت شده در «سامانه مودیان» میباشد. این بدان معناست که تمامی فاکتورهای خرید، فروش و قراردادهای شما باید به صورت سیستمی و شفاف در این سامانه منعکس گردد. ما در دوره آموزش سامانه مودیان صفر تا صد آپدیت 1404، همواره بر این نکته تاکید میورزیم که تسلط بر سامانه مودیان، دیگر یک «مهارت جانبی» نیست، بلکه شرط بقای کسبوکار شماست. هرگونه مغایرت میان فعالیت واقعی و دادههای سامانه، به سرعت توسط الگوریتمهای هوشمند شناسایی میگردد.

۲. چالش بزرگ «رفع تعهد ارزی»؛ شرط برخورداری از معافیت

شاید بتوان مهمترین و حساسترین چالش سال ۱۴۰۴ را مسئله «رفع تعهد ارزی» دانست. قانونگذار به زبان ساده اما قاطع اعلام نموده است: صادرکنندهای که ارز حاصل از صادرات خود را به چرخه اقتصادی کشور بازنگرداند (از طریق سامانه نیما یا واردات در قبال صادرات)، نهتنها مشمول جریمه خواهد شد، بلکه تمامی معافیتهای مالیاتی صادراتی وی لغو میگردد.

به عبارت دیگر، اگر ارز را بازنگردانید، درآمد حاصل از صادرات شما (که در حالت عادی معاف از مالیات است) مانند درآمد عادی تلقی شده و مشمول مالیات با نرخهای کامل خواهد شد. لذا توصیه اکید ما این است که پیش از هرگونه اقدام تجاری، برنامهریزی دقیقی برای بازگشت ارز داشته باشید تا از این موهبت قانونی محروم نگردید.

۳. لغو معافیت صادرات مواد خام و نیمهخام (نکته بسیار مهم)

یکی از تغییرات کلیدی در قانون بودجه سال ۱۴۰۴ که بسیاری از آن غافل هستند، لغو معافیتهای صادراتی برای مواد خام است. دولت با هدف جلوگیری از خامفروشی و تشویق به تولید محصولات با ارزش افزوده، مصوب نموده است که صادرات مواد خام و نیمهخام (شامل محصولات معدنی، نفتی، گازی و پتروشیمی)، حتی در صورت رفع تعهد ارزی کامل، همچنان مشمول مالیات و عوارض صادراتی خواهد بود. بنابراین، در محاسبات سودآوری خود برای صادرات این اقلام، حتماً بار مالیاتی جدید را لحاظ نمایید.

۴. تاثیر حیاتی «رتبهبندی اعتباری» بر سقف فعالیت تجاری

دوران سقفهای ثابت واردات به سر آمده است. در سال ۱۴۰۴، سقف مجاز واردات و صادرات هر بازرگان، مستقیماً به «رتبه اعتباری» (Credit Rating) او در سامانه یکپارچه اعتبارسنجی بستگی دارد. عواملی نظیر خوشحسابی مالیاتی، عدم وجود چک برگشتی و ایفای به موقع تعهدات بانکی، سازنده این رتبه هستند. کاهش رتبه اعتباری به منزله کاهش سقف واردات و عملاً قفل شدن فعالیت تجاری شما خواهد بود.

سخن پایانی این بخش: پیچیدگی این قوانین به حدی است که مدیریت آن نیازمند دانش تخصصی است. ما در دوره جامع مالیاتی 1404 ؛ دوره قوانین و مقررات مالیاتی چکاه، راهکارهای قانونی ارتقای رتبه اعتباری و متدهای مدیریت تعهدات ارزی را به طور کامل و عملیاتی آموزش میدهیم تا بازرگانان عزیز، ناخواسته دچار توقف فعالیت و مسدودی حسابها نگردند.

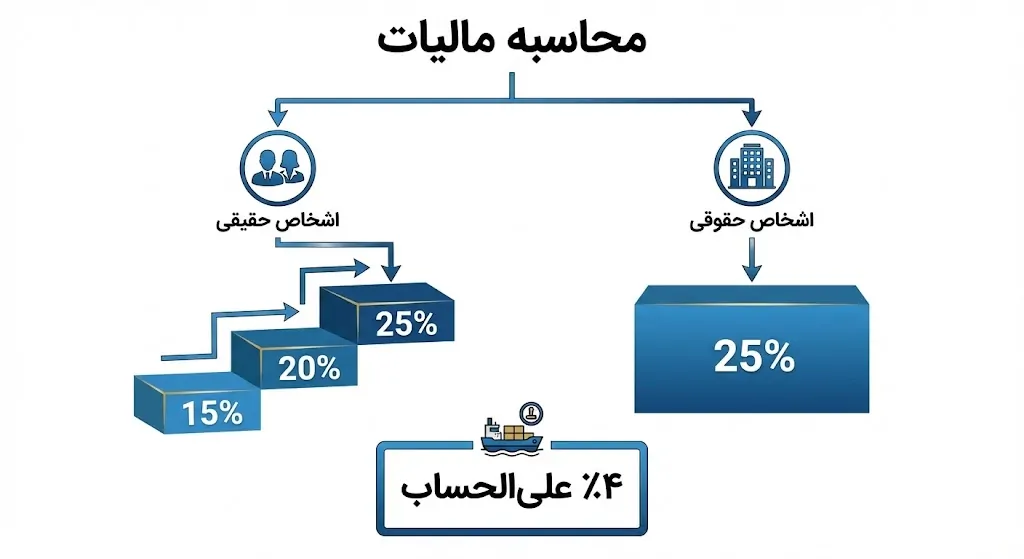

نحوه محاسبه مالیات کارت بازرگانی؛ تحلیل ارقام و نرخها

اکنون که با مبانی قانونی آشنا شدیم، نوبت به بررسی دقیق محاسبات میرسد. به عنوان یک مدیر مالی، همواره تاکید مینمایم که زبان تجارت، زبان اعداد است. نحوه محاسبه مالیات بر اساس نوع شخصیت مودی (حقیقی یا حقوقی) متفاوت میباشد که در ادامه به تفکیک تشریح میگردد.

۱. محاسبه مالیات اشخاص حقیقی (نرخهای پلکانی ماده ۱۳۱)

اگر کارت بازرگانی به نام شخص شما (حقیقی) صادر شده است، مبنای محاسبه مالیات، «نرخهای پلکانی ماده ۱۳۱ قانون مالیاتهای مستقیم» میباشد. در این روش، هرچه میزان سود افزایش یابد، نرخ مالیات نیز پله به پله افزایش مییابد.

- از 1 تا 200 میلیون تومان درآمد مشمول مالیات: به نرخ پانزده درصد (15%). به این معنا که تا سقف 200 میلیون تومان اولیه از درآمد فرد، مشمول نرخ مالیاتی 15 درصد میشود.

- بیش از 200 میلیون تومان تا 400 میلیون تومان، درآمد مشمول مالیات: به نرخ بیست درصد (20%). به این معنا که 200 میلیون تومان دوم از درآمد فرد، مشمول نرخ مالیاتی 20 درصد میشود.

- بیش از 400 میلیون تومان درآمد مشمول مالیات: به نرخ بیست و پنج درصد (25%). به این معنا که میزان مازادی که درآمد فرد نسبت به 400 میلیون تومان دارد، مشمول نرخ 25 درصد میشود.

بنابراین، برخلاف تصور عموم، تمام سود شما مشمول بالاترین نرخ نمیشود، بلکه محاسبات به صورت لایه به لایه صورت میپذیرد.

۲. محاسبه مالیات اشخاص حقوقی (نرخ ثابت)

در خصوص اشخاص حقوقی (شرکتها)، فرآیند محاسبه شفافتر و فاقد پیچیدگی پلکانی است. طبق ماده 105 قانون مالیات های مستقیم ، نرخ مالیات بر درآمد شرکتها به طور ثابت ۲۵ درصد از سود خالص ابرازی میباشد. بدین معنا که یک چهارم از سود خالص شرکت، به عنوان سهم مالیات کسر میگردد.

۳. ماهیت مالیات علیالحساب ۴ درصد واردات

یکی از چالشهای ذهنی بازرگانان، پرداخت ۴ درصد ارزش کالا تحت عنوان «مالیات علیالحساب» در گمرک است. باید توجه داشته باشید که این مبلغ، هزینه اضافی یا جریمه نیست؛ بلکه همانطور که از نامش پیداست، یک «پیشپرداخت» محسوب میشود. مبلغی که در گمرک پرداخت مینمایید، در پایان سال و هنگام رسیدگی به پرونده مالیاتی، از کل بدهی مالیاتی شما کسر خواهد شد.

نکته حائز اهمیت: قانونگذار برای تسهیل امور، مودیان دارای رتبه اعتباری بالا (خوشحساب) و واحدهای تولیدی را از پرداخت این ۴ درصد در لحظه واردات معاف نموده است. ما در دوره جامع مالیاتی 1404 ؛ دوره قوانین و مقررات مالیاتی چکاه، تکنیکها و راهکارهای قانونی جهت ارتقای رتبه اعتباری و قرارگیری در زمره مودیان خوشحساب را به تفصیل آموزش میدهیم تا بتوانید از این امتیاز ویژه بهرهمند گردید و نقدینگی خود را مدیریت نمایید.

خطرات و تبعات سنگین کارتهای بازرگانی اجارهای (نیابتی)

در این بخش از مقاله، وظیفه اخلاقی و حرفهای خود میدانم که «هشدار قرمز» را اعلام نمایم. متاسفانه در طول سالهای فعالیت خود در حوزه مالی، شاهد پروندههای تلخ و تکاندهندهای بودهام که در آن، افراد ناآگاه به طمع کسب درآمدهای اندک و مقطعی، آینده مالی خود را نابود کردهاند.

داستان غمانگیز بسیاری از مراجعین ما کسانی هستند که کارت بازرگانی خود را در ازای مبالغی ناچیز (چند میلیون تومان) در اختیار افراد سودجو قرار دادهاند، غافل از اینکه پس از گذشت یک یا دو سال، با برگههای تشخیص مالیاتی چند میلیارد تومانی مواجه شدهاند.

مفهوم «مسئولیت تضامنی» چیست؟

باید این واقعیت حقوقی را به زبان ساده اما دقیق تشریح نمایم: در قانون مالیاتهای مستقیم، مفهومی تحت عنوان «مسئولیت تضامنی» وجود دارد. این اصل قانونی بیانگر آن است که اداره امور مالیاتی برای وصول حقوق دولتی، در وهله اول صاحب کارت بازرگانی را میشناسد. اینکه شما در یک قرارداد خصوصی، کارت خود را به شخص دیگری اجاره دادهاید و او مسئولیت پرداخت مالیات را پذیرفته است، در برابر قانونگذار هیچگونه مصونیتی برای شما ایجاد نمیکند. اداره مالیات حق دارد برای وصول تمام بدهیها، جرایم و سودهای متعلقه، مستقیماً به سراغ اموال و حسابهای بانکی شخصی صاحب کارت بیاید.

توصیه اکید و برادرانه: ما در دوره جامع مالیاتی 1404 ؛ دوره قوانین و مقررات مالیاتی چکاه، همواره به عنوان یک اصل تغییرناپذیر به دانشجویان و مراجعین خود توصیه مینماییم که: «هرگز و تحت هیچ شرایطی وارد بازی خطرناک کارتهای اجارهای نشوید.» کارت بازرگانی هویت تجاری شماست؛ واگذاری آن به غیر، نهتنها جرم محسوب میشود، بلکه میتواند شما را با بدهیهایی مواجه سازد که تا پایان عمر گریبانگیرتان باشد.

راهنمای گام به گام ارسال اظهارنامه کارت بازرگانی

اکنون که با قوانین و تعاریف آشنا شدیم، زمان آن رسیده است که وارد مرحله اجرایی شویم. تصور کنید در کارگاه عملی آموزشگاه نشستهاید؛ پیش از آنکه دکمه ورود به سامانه را بفشارید، لازم است «جعبهابزار» خود را آماده نمایید.

اقدامات پیشنیاز (چک لیست آمادگی): لطفاً این مدارک را روی میز کار خود قرار دهید:

-

نام کاربری و رمز عبور سامانه مالیاتی (که قبلاً دریافت نمودهاید).

-

توکن امضای دیجیتال (الزامی برای اشخاص حقوقی و شرکتها).

-

نسخه نهایی ترازنامه و صورت سود و زیان (تراز آزمایشی کل و معین).

هشدار جدی: در سال ۱۴۰۴، به دلیل اتصال بانکهای اطلاعاتی، جای هیچگونه آزمون و خطایی وجود ندارد. اعداد شما باید دقیق و مستند باشند، زیرا اطلاعات بانکی و فروش شما از پیش در سیستم ثبت گردیده است.

مراحل اجرایی ارسال اظهارنامه

-

گام اول: ورود به درگاه ملی خدمات مالیاتی ابتدا به آدرس اینترنتی my.tax.gov.ir مراجعه نمایید. پس از ورود با نام کاربری و رمز عبور، از منوی اصلی وارد بخش «اظهارنامه عملکرد» شوید.

-

گام دوم: انتخاب صحیح پرونده اگر دارای چند شرکت یا محل فعالیت هستید، دقت نمایید که پرونده مالیاتی صحیح را انتخاب کنید. انتخاب اشتباه پرونده در این مرحله، تمامی زحمات شما را هدر خواهد داد.

-

گام سوم: بررسی فرمهای پیشفرض (بسیار حیاتی) در سیستم جدید، اظهارنامهها به صورت «تعاملی» طراحی شدهاند. بدین معنا که سازمان امور مالیاتی بر اساس دادههای سامانه مودیان و دستگاههای کارتخوان (POS)، بخش عمدهای از درآمد شما را شناسایی و در فرمها درج نموده است. نکته تجربی: ما همیشه به دانشجویان چکاه تاکید میکنیم: «اعداد پیشفرض سیستم، وحی مُنزل نیستند!» اگر میان ارقام سیستم و دفاتر حسابداری شما مغایرتی وجود دارد، شما قانوناً حق دارید با استناد به مدارک مثبته، آنها را ویرایش و اصلاح نمایید. هرگز ارقام غلط را صرفاً به دلیل ترس از سیستم، تایید نکنید.

-

گام چهارم: تکمیل جداول مالی این مرحله، فنیترین بخش کار است. شما باید جداول استاندارد نظیر «جدول سود و زیان» و «ترازنامه» را تکمیل نمایید. پر کردن صحیح این جداول ریزهکاریهای فراوانی دارد که ما در دوره جامع مالیاتی 1404 ؛ دوره قوانین و مقررات مالیاتی چکاه، یک نمونه واقعی را با جزئیات کامل حل میکنیم تا دانشجویان بر نحوه تراز کردن حسابها مسلط گردند.

-

گام پنجم: محاسبه و ثبت نهایی پس از تکمیل جداول، سیستم به صورت خودکار درآمد مشمول مالیات و مبلغ مالیات را محاسبه مینماید. پس از بازبینی نهایی، دکمه «تایید نهایی» را انتخاب کنید. دقت داشته باشید که فرآیند شما تنها زمانی تکمیل شده است که سامانه، «کد رهگیری» صادر نماید.

نکات طلایی و تجربی مالیات کارت بازرگانی

-

از ترافیک روز آخر بپرهیزید: تجربه سالهای متمادی نشان داده است که در روزهای پایانی خرداد و تیرماه، به دلیل هجوم کاربران، سرورهای سامانه دچار اختلال و کندی شدید میشوند. اکیداً توصیه مینمایم ارسال اظهارنامه را به ساعات پایانی موکول نکنید.

-

تطابق کامل با نرمافزار حسابداری: عدد سود یا زیانی که در اظهارنامه ابراز مینمایید، باید دقیقاً (تا آخرین ریال) با خروجی نرمافزار حسابداری و دفاتر قانونی شما مطابقت داشته باشد. هرگونه اختلاف میان این دو، سیگنال خطری برای حسابرسان مالیاتی خواهد بود.

به گفته ی دکتر یوسف چکاه :

« بسیاری از بازرگانان به اشتباه تصور میکنند با پرداخت مبلغ در گمرک، پرونده مالیاتی آن واردات بسته شده است، در حالی که عدم ارائه اظهارنامه صحیح میتواند منجر به جریمه های سنگین کتمان درآمد شود. »

| موضوع (دستهبندی) | شرح و قوانین اصلی | نکات کلیدی و هشدارهای مهم |

| ماهیت کارت بازرگانی | مجوز قانونی برای واردات و صادرات (حکم گواهینامه تجارت بینالملل). | صرفاً داشتن کارت مشمول مالیات نیست؛ مالیات بر مبنای کسب درآمد است. |

| تغییرات سال 1404 |

۱. حذف مالیات علیالرأس و استناد محض به «سامانه مودیان». ۲. تعیین سقف واردات بر اساس «رتبه اعتباری». |

مغایرت بین سامانه مودیان و فعالیت واقعی فوراً شناسایی میشود. کاهش رتبه اعتباری = قفل شدن فعالیت تجاری. |

| شروط معافیت صادراتی | منوط به «رفع تعهد ارزی» (بازگشت ارز به چرخه اقتصادی). | عدم بازگشت ارز = لغو تمام معافیتها و محاسبه مالیات با نرخ عادی. |

| صادرات مواد خام | لغو معافیت صادرات مواد خام و نیمهخام در بودجه ۱۴۰۴. | حتی با رفع تعهد ارزی کامل، صادرات این اقلام مشمول مالیات و عوارض است. |

| نرخ مالیات کارت بازرگانی اشخاص حقیقی |

محاسبه پلکانی طبق ماده ۱۳۱: • تا ۲۰۰ میلیون: ۱۵٪ • ۲۰۰ تا ۴۰۰ میلیون: ۲۰٪ • مازاد بر ۴۰۰ میلیون: ۲۵٪ |

محاسبات لایه به لایه انجام میشود (کل سود مشمول بالاترین نرخ نمیشود). |

| نرخ مالیات کارت بازرگانی اشخاص حقوقی | نرخ ثابت ۲۵٪ از سود خالص ابرازی (طبق ماده ۱۰۵). | — |

| مالیات علی الحساب واردات با کارت بازرگانی | پرداخت ۴٪ ارزش کالا در گمرک به عنوان پیشپرداخت مالیات. | این مبلغ هزینه اضافی نیست و در پایان سال از کل بدهی مالیاتی کسر میشود. (خوشحسابها معافند). |

| کارت های اجارهای بازرگانی (نیابتی) | واگذاری کارت به غیر جرم است. اصل «مسئولیت تضامنی» برقرار است. | اداره مالیات حق دارد تمام بدهی و جرایم را مستقیماً از صاحب کارت وصول کند. |

| تکالیف اظهارنامه | الزام به ارسال اظهارنامه حتی در صورت عدم فعالیت (اظهارنامه صفر). | اعداد اظهارنامه باید دقیقاً با خروجی نرمافزار حسابداری و دفاتر قانونی مطابقت داشته باشد. |

کلام آخر درباره مالیات کارت بازرگانی

دوستان و همراهان گرامی؛ اجازه دهید به عنوان جمعبندی، سخنی صادقانه با شما داشته باشم. «غول مالیات ۱۴۰۴ ترسناک نیست، به شرط آنکه چراغقوه در دستتان باشد.» آن چراغقوه، همان «آگاهی و دانش» شماست.

در دنیای مدرن امروز، حسابداری و تسلط بر قوانین مالیاتی، دیگر صرفاً یک کار اداری خستهکننده یا بازی با ارقام نیست؛ بلکه یک «مهارت پولساز» و ابزاری قدرتمند برای حفظ سرمایه است. تاجری که قانون را میداند، تهدیدها را به فرصت تبدیل میکند و تاجری که نمیداند، متاسفانه بخش بزرگی از سود خود را بابت جرایم از دست میدهد.

اگر تمایل دارید یکبار برای همیشه پرونده مبهم مالیات را در ذهن خود ببندید و همچون یک مدیر مالی حرفهای و مسلط، بر قوانین پیچیده سال ۱۴۰۴ چیره شوید، جای شما در «دوره جامع مالیاتی 1404 ؛ دوره قوانین و مقررات مالیاتی چکاه» خالیست. ما در این دورهها منتظر حضور گرمتان هستیم تا نه تنها تئوریها، بلکه تجربیات واقعی و ارزشمند بازار کار را به شما منتقل نماییم.

«آیا میدانید قوانین مالیاتی ۱۴۰۴ برای هنرمندان تسهیلات ویژهای در نظر گرفته است؟ پیشنهاد میکنیم برای آگاهی کامل از این تغییرات، مقاله اختصاصی ما درباره اظهارنامه مالیاتی صنایع دستی را مطالعه نمایید.»

پرسشهای متداول

۱. آیا صرفِ داشتن کارت بازرگانی باعث تعلق مالیات میشود؟

پاسخ: خیر. طبق قوانین مالیاتی سال ۱۴۰۴، مالیات تنها بر «درآمد حاصل از فعالیت تجاری» تعلق میگیرد، نه صرفاً داشتن مجوز یا کارت. با این حال، دارندگان کارت بازرگانی حتی در صورت عدم فعالیت، موظف به ارسال اظهارنامه مالیاتی (به صورت صفر) هستند تا مشمول جریمه عدم تسلیم اظهارنامه نشوند.

۲. نرخ مالیات کارت بازرگانی برای اشخاص حقیقی در سال ۱۴۰۴ چقدر است؟

پاسخ: نرخ مالیات بر درآمد اشخاص حقیقی دارای کارت بازرگانی، بر اساس نرخهای پلکانی ماده ۱۳۱ قانون مالیاتهای مستقیم محاسبه میشود. این نرخ بسته به میزان سود خالص، بین ۱۵ درصد، ۲۰ درصد تا حداکثر ۲۵ درصد متغیر است.

۳. اگر از کارت بازرگانی هیچ استفادهای نکرده باشیم، باز هم باید اظهارنامه بدهیم؟

پاسخ: بله، قطعاً. تمامی دارندگان کارت بازرگانی (حقیقی و حقوقی) موظفند در مهلت قانونی، اظهارنامه مالیاتی خود را تسلیم کنند. اگر هیچ فعالیتی نداشتهاید، باید «اظهارنامه عدم فعالیت» (اظهارنامه صفر) ارسال کنید. عدم ارسال این اظهارنامه منجر به جریمههای سنگین و علیالراس شدن مالیات خواهد شد.

۴. منظور از مالیات علی الحساب ۴ درصد واردات چیست؟

پاسخ: واردکنندگان کالا موظفند در گمرک، معادل ۴ درصد ارزش کالای وارداتی را به عنوان «مالیات علی الحساب» پرداخت کنند. این مبلغ «هزینه قطعی» نیست، بلکه به عنوان پیشپرداخت مالیات عملکرد سالانه در نظر گرفته میشود و در پایان سال، از کل بدهی مالیاتی نهایی بازرگان کسر میگردد.

۵. جریمه اجاره دادن کارت بازرگانی (کارتهای نیابتی) چیست؟

پاسخ: طبق قانون، واگذاری کارت بازرگانی به غیر جرم است و صاحب کارت دارای «مسئولیت تضامنی» میباشد. این یعنی سازمان امور مالیاتی حق دارد تمام مالیاتها، جرایم و عوارض ناشی از واردات انجام شده توسط کارت را مستقیماً از صاحب اصلی کارت مطالبه و وصول نماید.

چنانچه پرسشی در ذهن دارید که در این مقاله به آن پرداخته نشد، دعوت مینمایم در بخش نظرات (کامنتها) مطرح فرمایید تا شخصاً و در کوتاهترین زمان ممکن، پاسخگوی شما عزیزان باشم.

پیروز و سربلند باشید.