سبد خرید خالی است.

پیمانکاری

شرایط عمومی پیمان در قرارداد پیمانکاری – راهنمای جامع (با رویکرد حسابداری پیمانکاری)

19

جولای

جولای

در نگاه اول، «قرارداد پیمانکاری» یک سند حقوقی و فنی به نظر میرسد. اما برای یک حسابدار یا مدیر مالی، این قرارداد و بهویژه «شرایط عمومی پیمان»، در حکم طرح اولیه مالی (Financial Blueprint) یک پروژه است. این سند، ستون فقراتی است که تمام فرآیندهای مالی، از شناسایی درآمد و تخصیص هزینه گرفته تا مدیریت نقدینگی و گزارشدهی مالی، بر پایه آن استوار میشود. هر ماده و تبصره در این شرایط، یک اثر مستقیم بر صورتهای مالی پروژه دارد.

درک عمیق این شرایط برای پیمانکاران، کارفرمایان و مهندسان مشاور ضروری است، اما برای تیم مالی و حسابداری پیمانکاری، این دانش یک الزام مطلق است. این حسابدار است که باید زبان حقوقی پیمان را به زبان اعداد و ارقام ترجمه کند؛ تعهدات را به هزینههای قابل ثبت، پیشرفت کار را به درآمد قابل شناسایی و تضامین را به حسابهای انتظامی و داراییهای جاری تبدیل نماید.

این راهنمای جامع با همین رویکرد برای شما نوشته شده است. در ادامه، ما نهتنها مفاد نشریه 4311 را بررسی میکنیم، بلکه نشان میدهیم هر ماده چگونه بر ثبتهای حسابداری، بودجهبندی، بهای تمامشده و نقدینگی پروژه تأثیر میگذارد. با مطالعه این راهنما، شما به درکی عمیق از نحوه تبدیل تعهدات قراردادی به گزارشهای مالی دقیق در دنیای پیمانکاری خواهید رسید.

آشنایی با شرایط عمومی پیمان در قرارداد پیمانکاری برای حسابداران فعال در حوزه پروژههای عمرانی و پیمانکاری ضروری است. این شرایط، مبنای تنظیم قراردادها، رسیدگی به صورتوضعیتها و تسویهحسابهای مالی در پروژههاست. در دوره حسابداری پیمانکاری، این مفاهیم بهصورت کاربردی آموزش داده میشوند تا حسابداران بتوانند تحلیل دقیقی از اسناد مالی مبتنی بر مفاد پیمان ارائه دهند. اگر قصد دارید بهصورت حرفهای در این حوزه فعالیت کنید، شرکت در این دوره پیشنهاد میشود.

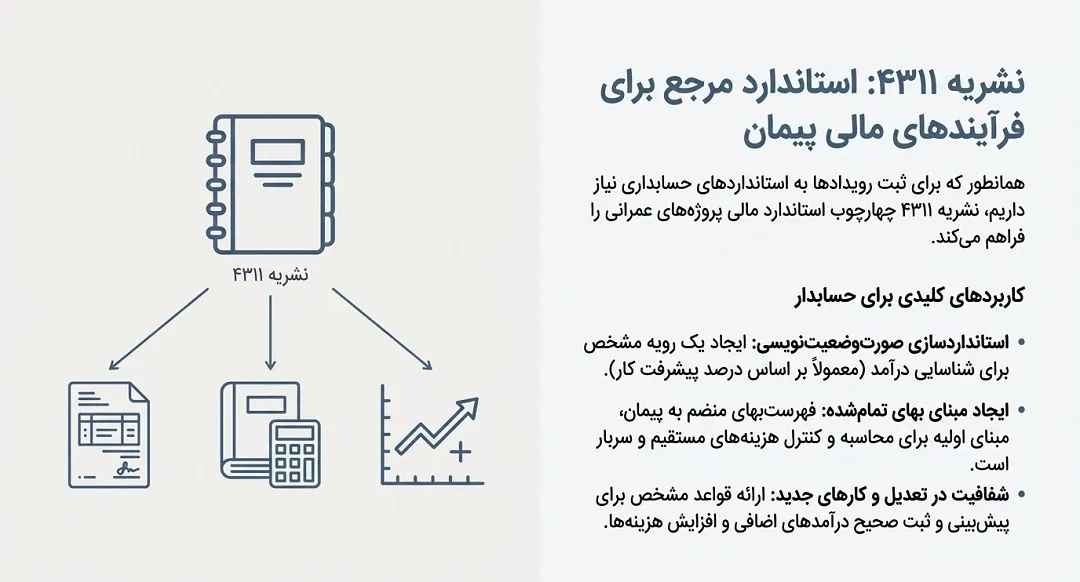

نشریه 4311 چیست و چه کاربردی در حسابداری پیمانکاری دارد؟

همانطور که حسابداران برای ثبت رویدادهای مالی به استانداردهای حسابداری نیاز دارند، در پروژههای عمرانی نیز «نشریه 4311» نقش یک استاندارد مرجع را ایفا میکند. این سند که توسط سازمان برنامه و بودجه تدوین شده، فراتر از یک متن حقوقی، یک چهارچوب استاندارد برای فرآیندهای مالی و حسابداری در «پیمان های دولتی» فراهم میکند.

برای یک حسابدار پیمانکاری، کاربرد این نشریه در موارد زیر خلاصه میشود:

- استانداردسازی فرآیند صورتوضعیتنویسی: این نشریه نحوه تهیه و ارائه صورت وضعیت (که در حکم فاکتور فروش است) را مشخص میکند. این استانداردسازی به حسابدار اجازه میدهد فرآیند شناسایی درآمد را طبق یک رویه مشخص (اغلب بر اساس درصد پیشرفت کار) انجام دهد.

- ایجاد مبنای بهای تمامشده: با ارائه فهرستبهای منضم به پیمان، نشریه 4311 مبنای اولیه برای محاسبه بهای تمامشده واحدها و کل پروژه را در اختیار تیم مالی قرار میدهد. تمام هزینههای مستقیم و هزینههای بالاسری (سربار) بر این اساس اندازهگیری و کنترل میشوند.

- شفافیت در تعدیل و کارهای جدید: این نشریه قواعد مشخصی برای محاسبه مبالغ تعدیل (ناشی از تورم) و هزینه کارهای جدید دارد. این شفافیت به حسابدار کمک میکند تا درآمدهای اضافی و افزایش هزینهها را به درستی پیشبینی و ثبت کند و از بروز اختلافات مالی در «قراردادهای پیمانکاری» جلوگیری نماید.

در حقیقت، «شرایط عمومی پیمان» به عنوان قلب این نشریه، دفترچه راهنمای حسابدار برای مدیریت مالی پروژه از ابتدا تا تسویه نهایی است.

تعاریف و مفاهیم کلیدی (فصل اول) از دیدگاه حسابداری

فصل اول شرایط عمومی پیمان، مفاهیمی را تعریف میکند که هرکدام یک حساب یا سرفصل مالی مهم در حسابداری پیمانکاری هستند. درک این مفاهیم از دیدگاه مالی، برای ثبت صحیح رویدادها ضروری است.

۱. پیمان (The Contract)

- دیدگاه حسابداری: پیمان، سندی است که جریانهای نقدی ورودی (درآمد) و خروجی (هزینه) پروژه را در آینده تعریف میکند. برای حسابدار، این سند مبنای تهیه بودجه، پیشبینی نقدینگی و اعمال روش درصد پیشرفت کار است.

۲. کارفرما (The Employer/Client)

- دیدگاه حسابداری: کارفرما، حساب دریافتنی اصلی شرکت است. تمام صورت وضعیتها به نام او صادر میشود و خوشحسابی یا بدحسابی او، مستقیماً بر چرخه وصول مطالبات و سلامت نقدینگی پروژه تأثیر میگذارد.

۳. پیمانکار (The Contractor)

- دیدگاه حسابداری: پیمانکار، شخصیت حقوقی است که پروژه برای او به عنوان یک مرکز هزینه و درآمد تعریف میشود. حسابدار، بهای تمام شده، درآمد و سود و زیان را برای این “مرکز” محاسبه میکند.

۴. مهندس مشاور (The Consulting Engineer)

- دیدگاه حسابداری: «مهندس مشاور»، مرجع تأییدکننده صورت وضعیتهاست. امضای او به منزله مجوز شناسایی درآمد برای حسابدار است. تا قبل از تأیید او، مبالغ صورت وضعیت به عنوان “کار در جریان” یا “صورت وضعیت تأیید نشده” در حسابها باقی میماند.

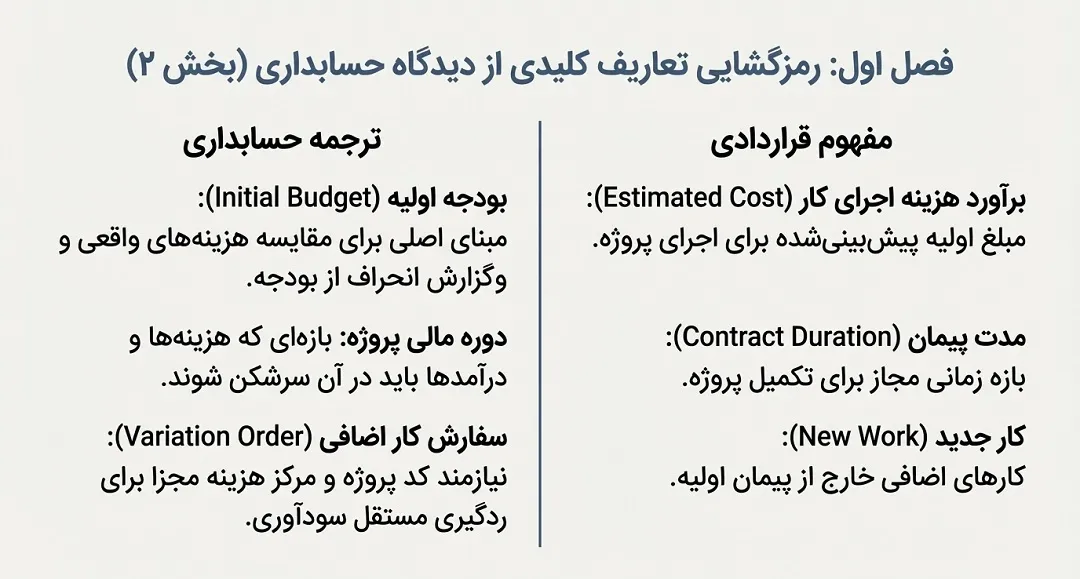

۵. برآورد هزینه اجرای کار (Estimated Cost)

- دیدگاه حسابداری: این عدد، بودجه اولیه (Initial Budget) پروژه است. وظیفه اصلی حسابدار پیمانکاری، مقایسه مستمر هزینههای واقعی ثبتشده با این برآورد اولیه و ارائه گزارشهای انحراف از بودجه به مدیریت است.

۶. مدت پیمان (Contract Duration)

- دیدگاه حسابداری: مدت پیمان، دوره مالی پروژه است. حسابدار باید درآمدها و هزینهها را در این بازه زمانی سرشکن کند و گزارشهای دورهای (ماهانه یا فصلی) را بر اساس آن تنظیم نماید.

۷. کار جدید (New Work)

- دیدگاه حسابداری: کار جدید معادل یک “سفارش کار اضافی” یا Variation Order است. حسابدار باید برای آن یک کد پروژه یا مرکز هزینه مجزا تعریف کرده، درآمد و بهای تمامشده آن را جداگانه ردگیری کند تا سودآوری آن به طور مستقل قابل ارزیابی باشد.

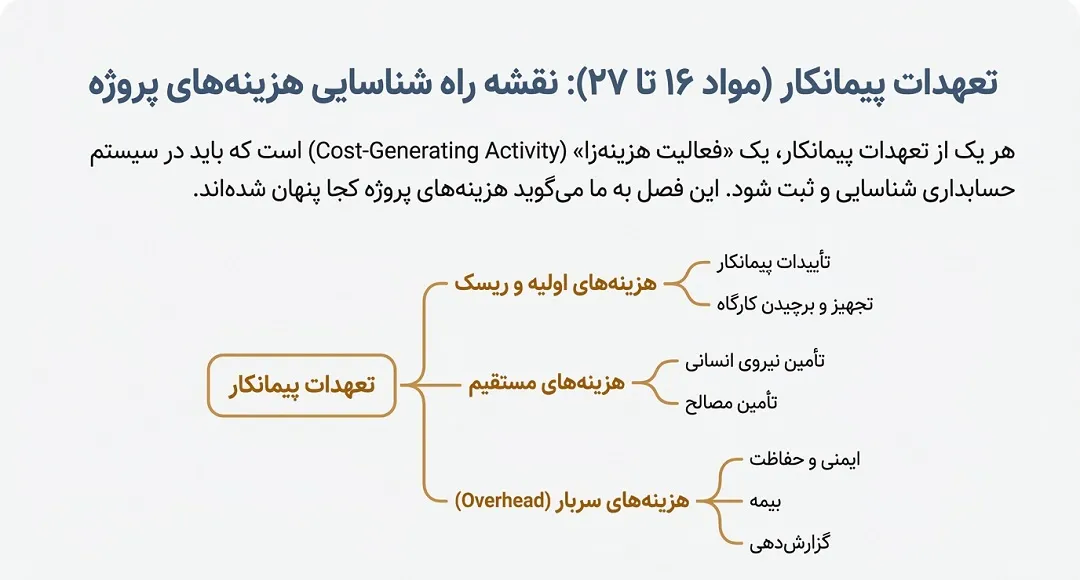

تعهدات پیمانکار (مواد ۱۶ تا ۲۷) و بار مالی آنها

فصل دوم شرایط عمومی پیمان، فهرستی از وظایف پیمانکار را مشخص میکند. از منظر حسابداری پیمانکاری، هر یک از این تعهدات یک فعالیت هزینهزا (Cost-Generating Activity) است که باید در سیستم حسابداری شناسایی، بودجهبندی و ثبت شود. این فصل، در واقع نقشه راه شناسایی و تخصیص هزینههای مستقیم و غیرمستقیم (سربار) پروژه است.

محورهای اصلی این تعهدات و بار مالی آنها شامل موارد زیر است:

- تأییدات پیمانکار: به معنای پذیرش ریسکهای مالی ناشی از شرایط پروژه است که باید در برآورد هزینههای پیشبینینشده لحاظ شود.

- تجهیز و برچیدن کارگاه: یک هزینه عمده اولیه است که حسابدار باید آن را به عنوان بخشی از بهای تمامشده پروژه، در طول عمر پروژه مستهلک یا تخصیص دهد.

- تأمین نیروی انسانی: شامل هزینههای مستقیم حقوق و دستمزد و هزینههای غیرمستقیم بیمه و مزایاست که بزرگترین بخش بهای تمامشده را تشکیل میدهد.

- ایمنی و گزارشدهی: هزینههای مربوط به ایمنی (خرید تجهیزات، آموزش) و هزینههای اداری (تهیه گزارشها)، همگی بخشی از هزینههای سربار پروژه (Overhead) هستند که باید به درستی به پروژه تخصیص یابند.

تحلیل حسابداری ماده ۱۶ تا ۲۱ (تاییدات، کارکنان، ایمنی)

با نگاهی عمیقتر، بار مالی و حسابداری مواد کلیدی این فصل را بررسی میکنیم:

- ماده ۱۶ (تأییدات پیمانکار): از دید حسابداری، امضای پیمانکار ذیل «ماده ۱۶» به این معناست که او ریسکهای مالی پروژه را ارزیابی و پذیرفته است. حسابدار باید برای این ریسکها، ذخیره هزینههای احتمالی (Provision for Contingencies) را در بودجه و حسابها در نظر بگیرد.

- ماده ۱۷ و ۱۸ (کارکنان): این مواد مستقیماً به سرفصل هزینه حقوق و دستمزد اشاره دارند. حسابدار پیمانکاری وظیفه دارد سیستم دقیقی برای ثبت کارکرد، محاسبه حقوق، بیمه، مالیات و سایر کسورات قانونی کارکنان پروژه ایجاد کند. این هزینهها به عنوان هزینه مستقیم به حساب “پروژه در جریان ساخت” بدهکار میشوند.

- ماده ۲۱ (حفاظت و بیمه): «ماده ۲۱» چندین سرفصل هزینه مهم ایجاد میکند. هزینه بیمهنامهها (مانند بیمه مسئولیت و تمامخطر پیمانکاران) یک هزینه سربار است که باید ثبت شود. علاوه بر این، این ماده یک ریسک مالی بزرگ است؛ وقوع هر حادثه منجر به ثبت هزینه خسارت یا استفاده از ذخیره حوادث میشود که مستقیماً سودآوری پروژه را تحت تأثیر قرار میدهد.

اگر تعهدات پیمانکار هزینهزا هستند، تعهدات کارفرما درآمدزا و توانمندساز (Revenue-Enabling) هستند. عملکرد کارفرما در این بخش، مستقیماً بر جریان نقدینگی و زمانبندی شناسایی درآمد پروژه تأثیر دارد.

- تحویل کارگاه (ماده ۲۸): از دید حسابداری، این تاریخ، نقطه شروع رسمی برای فعال شدن پروژه و ثبت هزینههاست. هر روز تأخیر در تحویل کارگاه، به معنای تحمیل هزینههای ثابت (مانند حقوق پرسنل آمادهبهکار) بدون پیشرفت فیزیکی متناظر است که به زیان پروژه تمام میشود.

- پرداخت به موقع صورت وضعیتها: این بند، حیاتیترین ماده برای مدیر مالی و حسابدار پیمانکار است. تأخیر در پرداخت توسط کارفرما، باعث افزایش مانده حسابهای دریافتنی، کاهش شدید سرمایه در گردش (Working Capital) و تحمیل هزینههای مالی (در صورت استفاده از تسهیلات بانکی برای جبران کمبود نقدینگی) به پیمانکار میشود.

- ارائه نقشهها و دستورالعملها: تأخیر در این بخش باعث توقف کار و ایجاد هزینه ساعات تلفشده (Idle Time) برای ماشینآلات و نیروی انسانی میشود. حسابدار وظیفه دارد این هزینهها را شناسایی و برای دریافت خسارت از کارفرما مستندسازی کند.

حسابداری تضمین، پرداخت و تحویل کار (۳۴ تا ۴۲)

این فصل، قلب تپنده حسابداری پیمانکاری است و مستقیماً با ثبتهای روزانه حسابدار در ارتباط است.

- تضمین پیمانکار (ماده ۳۴ و ۳۵): نحوه ثبت این تضمینها اهمیت بالایی دارد:

- تضمین انجام تعهدات: معمولاً به صورت ضمانتنامه بانکی است و در حسابهای انتظامی (طرف حساب انتظامی) ثبت میشود تا کنترل آن از دست نرود.

- تضمین حسن انجام کار: این مبلغ (معمولاً ۱۰٪ از هر صورت وضعیت) از طلب پیمانکار کسر میشود. حسابدار این مبلغ را در سرفصل “سپرده حسن انجام کار” به عنوان یک دارایی جاری (یا غیرجاری بسته به زمان آزادسازی) و بخشی از حسابهای دریافتنی ثبت میکند. این سپرده، نقدینگی شرکت را مستقیماً کاهش میدهد.

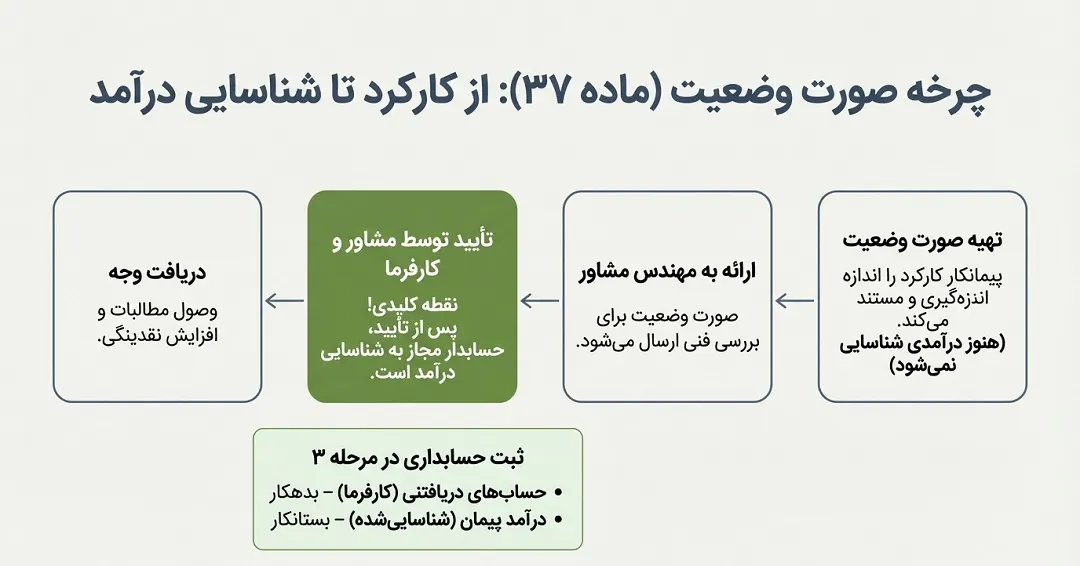

- پرداخت (ماده ۳۷ – صورت وضعیت): این فرآیند، چرخه شناسایی درآمد است:

- تهیه صورت وضعیت: پیمانکار کارکرد را به مهندس مشاور ارائه میدهد (هنوز ثبت درآمدی صورت نمیگیرد).

- تأیید توسط مشاور و کارفرما: پس از تأیید، حسابدار مجاز به شناسایی درآمد است. ثبت زیر صادر میشود:

- حسابهای دریافتنی (کارفرما) – بدهکار

- درآمد پیمان (شناساییشده) – بستانکار

- دریافت وجه: با دریافت پول از کارفرما، ثبت زیر زده میشود:

- موجودی نقد و بانک – بدهکار

- حسابهای دریافتنی (کارفرما) – بستانکار

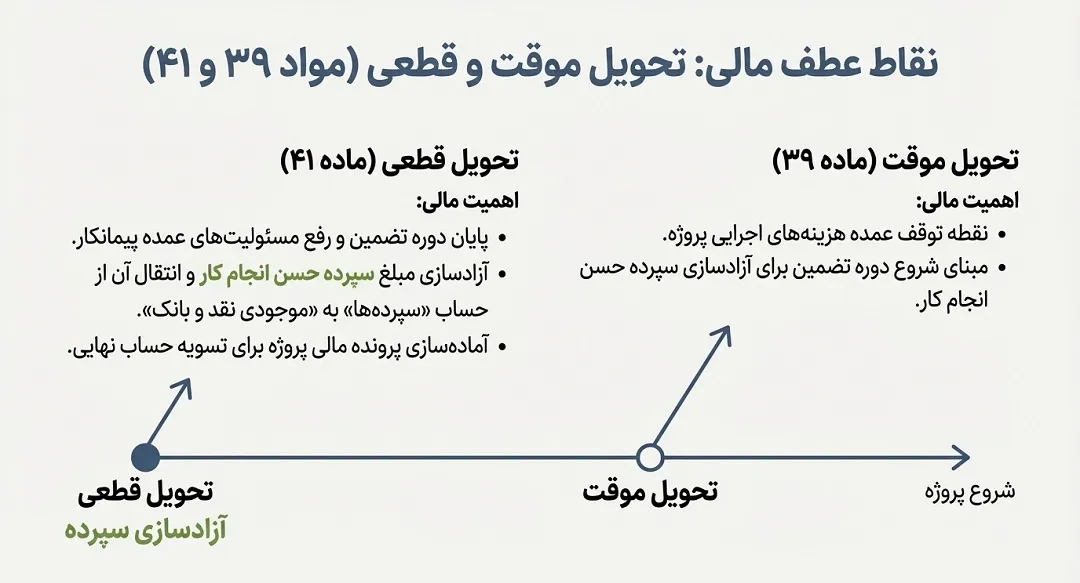

- تحویل کار (ماده ۳۹ و ۴۱): این دو تاریخ، نقاط عطف مالی هستند:

- «تحویل موقت»: از این تاریخ، عمده هزینههای اجرایی متوقف میشود. این تاریخ، مبنای محاسبه دوره تضمین برای آزادسازی سپرده حسن انجام کار است.

- تحویل قطعی: پس از این تاریخ، حسابدار سپرده حسن انجام کار را از سرفصل “سپردهها” به “موجودی نقد و بانک” منتقل میکند و پرونده مالی پروژه برای تسویه نهایی آماده میشود.

مدیریت بحرانهای مالی (حوادث قهری، فسخ، حل اختلاف)

این فصل به رویدادهایی میپردازد که میتوانند پروژه را با یک فاجعه مالی روبرو کنند. نقش حسابدار در این مرحله، ارزیابی و ثبت زیانها و مدیریت ادعاهای مالی است.

- حوادث قهری (ماده ۴۳): در صورت وقوع «حوادث قهری»، حسابدار باید فوراً هزینههای توقف و تعلیق پروژه را برآورد کند. همچنین ممکن است نیاز به کاهش ارزش (Write-down) داراییها و کارهای آسیبدیده در پروژه باشد.

- فسخ قرارداد (ماده ۴۶ و ۴۷): «فسخ قرارداد» یک رویداد مالی ویرانگر است. حسابدار باید فوراً اقدام به تهیه “صورت وضعیت نهایی” کرده، بهای تمامشده کارهای انجامشده را محاسبه، زیان ناشی از فسخ را شناسایی و برای مطالبات و خسارات احتمالی، مستندات مالی دقیق تهیه کند.

- حل اختلاف (ماده ۵۳): از منظر مالی، اختلاف به معنای هزینههای حقوقی و داوری و ایجاد یک بدهی یا دارایی احتمالی (Contingent Liability/Asset) است. حسابدار باید برای هزینههای قطعی، ذخیره شناسایی کرده و دعاوی مالی را در یادداشتهای توضیحی صورتهای مالی افشا کند.

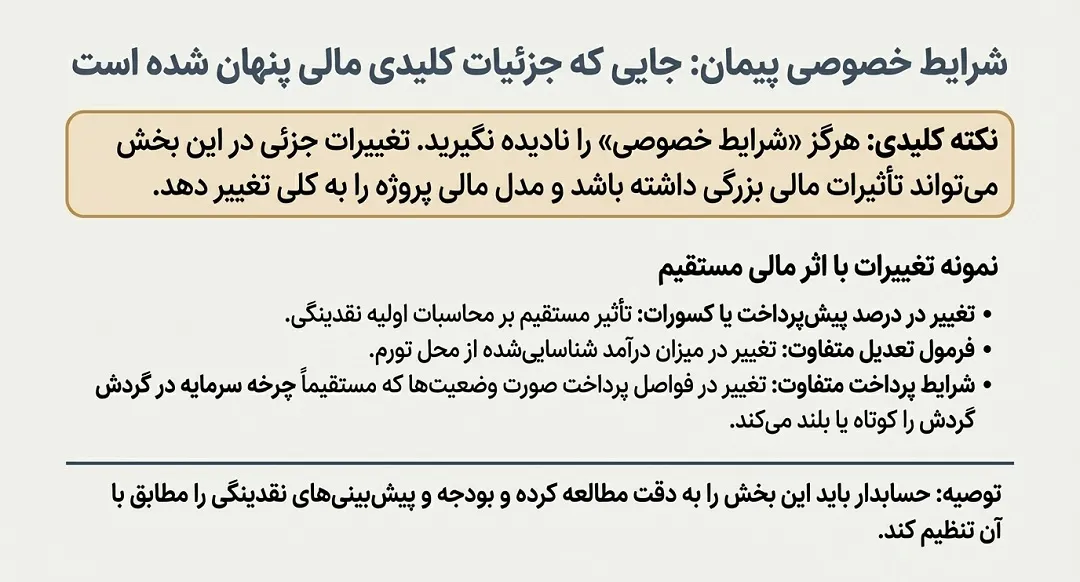

شرایط خصوصی پیمان و تفاوت با عمومی از دیدگاه مالی

حسابدار پیمانکاری باید به «پیمان خصوصی» توجه ویژهای داشته باشد، زیرا تغییرات جزئی در این بخش میتواند تأثیرات مالی بزرگی داشته باشد. این سند میتواند شامل موارد زیر باشد:

- تغییر در درصد پیشپرداخت یا کسورات: هرگونه تغییر در درصدهای پیشپرداخت یا سپرده حسن انجام کار، مستقیماً بر محاسبات نقدینگی پروژه اثر میگذارد.

- فرمول تعدیل متفاوت: شرایط خصوصی ممکن است فرمول تعدیل (شاخصهای تورم) متفاوتی را تعریف کند که بر میزان درآمد شناساییشده از این محل تأثیر دارد.

- شرایط پرداخت متفاوت: ممکن است فواصل پرداخت صورت وضعیتها کوتاهتر یا بلندتر تعریف شود که مستقیماً چرخه سرمایه در گردش را تغییر میدهد.

حسابدار باید این بخش را به دقت مطالعه کند تا مدل مالی و حسابداری پروژه را مطابق با آن تنظیم نماید.

سؤالهای متداول (FAQ) برای حسابداران پیمانکاری

۱. یک حسابدار، سپرده حسن انجام کار را چگونه در دفاتر ثبت میکند؟

این مبلغ به عنوان یک حساب دریافتنی تحت عنوان “سپرده حسن انجام کار نزد کارفرما” در بخش داراییها ثبت میشود. تا زمان تحویل موقت معمولاً دارایی غیرجاری و پس از آن دارایی جاری طبقهبندی میشود.

۲. از دیدگاه حسابداری، مهمترین ریسک ماده ۲۱ (ایمنی) چیست؟

ریسک اصلی، وقوع حوادثی است که تحت پوشش بیمه نیستند یا مبلغ خسارت آنها از سقف تعهد بیمه بالاتر است. این امر منجر به شناسایی زیان غیرمترقبه و کاهش شدید سودآوری پروژه میشود.

۳. تأخیر کارفرما در پرداخت صورت وضعیت چه ثبتهایی را در حسابداری ایجاب میکند؟

علاوه بر پیگیری وصول مطالبات، اگر طبق قرارداد پیمانکار مستحق دریافت خسارت تأخیر تأدیه باشد، پس از قطعیت، حسابدار یک درآمد غیرعملیاتی تحت عنوان “درآمد حاصل از جرائم دیرکرد” شناسایی کرده و حساب دریافتنی از کارفرما را افزایش میدهد.

۴. درآمد ناشی از “کار جدید” چگونه در حسابداری شناسایی میشود؟

درآمد و هزینه کارهای جدید باید به صورت جداگانه از کار اصلی ردگیری شوند. درآمد آن نیز بر اساس درصد پیشرفت همان کار جدید (و نه کل پروژه) شناسایی میشود تا سود آوری آن به طور مستقل قابل سنجش باشد.

۵. در صورت فسخ قرارداد طبق ماده ۴۶، تکلیف تضمین انجام تعهدات پیمانکار از نظر مالی چیست؟

در این حالت، کارفرما حق دارد «تضمین پیمانکار» را به نفع خود ضبط کند. از دید حسابداری پیمانکار، این رویداد به معنای شناسایی یک زیان معادل مبلغ ضمانتنامه خواهد بود.