محاسبه مالیات کارتخوان؛ آموزش گام به گام اظهارنامه مالیاتی کارتخوان، استعلام و قوانین ۱۴۰۴

امسال هم مثل هر سال، با داغ شدن بحث لایحه بودجه ۱۴۰۴، نگرانیها در کلاسهای آموزشگاه چکاه اوج گرفته است. همین دیروز یکی از دانشجوهای قدیمیام که حالا برای خودش فروشگاه بزرگی دارد، با پروندهای زیر بغل آمد و گفت: «استاد! شنیدهام در سال ۱۴۰۴ قرار است مالیات کارتخوانها را چند برابر کنند و حتی به کارتبهکارت هم رحم نکنند. تکلیف ما چیست؟»

من ۱۵ سال است که کارم همین است؛ تحلیل بودجه و آرام کردنِ طوفانِ ذهنِ مودیان. حقیقتاً سال ۱۴۰۴ سال متفاوتی است. هم خبرهای خیلی خوب داریم (مثل افزایش سقف معافیت) و هم خبرهای هشداری (مثل نظارت هوشمندتر).

ترس شما از مالیات ۱۴۰۴، فقط به خاطر شنیدن شایعات است. اگر قوانین جدید امسال را بدانید، میبینید که اتفاقاً فرصتهای خوبی برای قانونی کار کردن فراهم شده است. در این مقاله میخواهم جدیدترین تغییرات بودجه ۱۴۰۴ را همانطور که سر کلاسهای عملی چکاه توضیح میدهم، ساده و شفاف برایتان باز کنم.

بگذارید همین اول کار، به عنوان کسی که موهایش را در پیچ و خم قوانین مالیاتی سفید کرده، خیالتان را راحت کنم: ترس شما از مالیات، فقط به خاطر ندانستن قانون است. مالیات دستگاه پوز هیولایی نیست که بخواهد کسبوکارتان را ببلعد. اتفاقاً اگر اصول بازی را بلد باشید، این شفافیت کاملاً به نفع شماست. در این مقاله میخواهم همان نکاتی را که در دورههای تخصصی چکاه پای تخته برای حسابداران میکشم، خیلی ساده، خودمانی و بدون کلمات سخت برای شما توضیح دهم. پس یک فنجان چای برای خودتان بریزید و با من همراه شوید تا به صورت گام به گام اظهارنامه مالیاتی کارتخوان را یاد بگیریم و ببینید ماجرا چقدر سادهتر از آن است که فکرش را میکنید.

اگر تصمیم گرفتهاید وارد دنیای حسابداری شوید و به دنبال آموزش جامع و کاربردی هستید، برای انتخاب مسیری مطمئن و حرفهای، به شما پیشنهاد میکنیم به صفحه بهترین آموزشگاه حسابداری در شیراز مراجعه کنید.

آیا کارتخوان مالیات جداگانه دارد؟ (بیایید این افسانه را تمام کنیم!)

این احتمالاً پرتکرارترین سوالی است که در ذهنتان میچرخد. باور کنید روزی نیست که ۱۰ بار در دایرکت اینستاگرام آموزشگاه چکاه این پیام را نبینم که: «استاد، یعنی من باید یکبار برای جواز کسب مغازهام مالیات بدهم و یکبار هم جداگانه برای دستگاه پوز؟ اینطوری که چیزی برای خودم نمیماند!»

پاسخ من به همه این عزیزان، یک «نه» قاطع اما دوستانه است. بیایید همینجا خط بطلانی بکشیم روی این شایعه که کارتخوان خودش منبع مالیات است.

بگذارید با یک مثال ساده که همیشه سر کلاسها میزنم، موضوع را روشن کنم. دستگاه کارتخوان مثل یک «کیف پول شیشهای» است. در گذشته، درآمد شما داخل یک کیف پول چرمی (دخل نقدی) بود و کسی نمیدید چقدر پول در آن میگذارید. الان همان پول وارد این کیف شیشهای (کارتخوان) میشود. ماهیت پول عوض نشده، فقط «شفاف» شده است.

سازمان امور مالیاتی روی «آهن و پلاستیک دستگاه پوز» مالیات نمیبندد؛ بلکه روی «درآمد حاصل از شغل شما» مالیات میبندد. وقتی شما کارتخوان را به پرونده مالیاتیتان وصل میکنید، در واقع دارید به دولت میگویید: «این مقدار درآمد واقعی من است که در این کیف شیشهای مشخص است.»

پس خیالتان راحت باشد؛ قرار نیست دو بار مالیات بدهید. اتصال دستگاه پوز به پرونده فقط برای این است که حسابوکتابتان با اداره مالیات شفاف باشد و اتفاقاً اگر درآمدتان واقعی باشد، این شفافیت باعث میشود دیگر درگیر ممیزیهای سلیقهای و جریمههای عجیبوغریب نشوید.

نحوه محاسبه مالیات کارتخوان در سال ۱۴۰۴ (به زبان ساده!)

خب، حالا که فهمیدیم مالیات جدا نیست، بیایید کلاه حسابداریمان را سرمان بگذاریم. نترسید، قرار نیست فرمولهای ریاضی سخت حل کنیم! در کلاسهای حسابداری بازار کار چکاه همیشه به بچهها میگویم: «نترسید، قرار نیست از کل پولتان مالیات بدهید!»

بزرگترین اشتباهی که مردم میکنند همین است. فکر میکنند اگر امسال ۱ میلیارد تومان در دستگاه کارتخوانشان تراکنش داشتهاند، باید روی این ۱ میلیارد مالیات بدهند. اگر اینطور بود که همه کاسبها باید جمع میکردند و میرفتند! محاسبه مالیات دو مرحله ساده دارد که حتی مادربزرگها هم میتوانند حساب کنند:

۱. راز اول: اینتاکد (همان ضریب سود خودمان)

اداره مالیات خودش هم میداند که شما برای کالا یا خدماتتان هزینه کردهاید و همه پولِ کارتخوان، سود نیست. پس از کدی به نام «اینتاکد» استفاده میکند. اینتاکد خیلی ساده یعنی: «اداره مالیات قبول دارد که چند درصد از فروش شما، سودِ توی جیبتان است.»

مثلاً اگر شما خواربارفروش هستید، اداره مالیات (فرضاً) میگوید ضریب سود صنف شما ۱۵ درصد است. یعنی اگر ۱ میلیارد تومان کارت کشیدید، اداره مالیات میگوید: «من میدانم ۸۵۰ میلیون تومانش پول خرید جنس و هزینه بوده و فقط ۱۵۰ میلیون تومانش سود خالص توست.» پس مالیات را فقط روی آن ۱۵۰ میلیون حساب میکند، نه کل ۱ میلیارد!

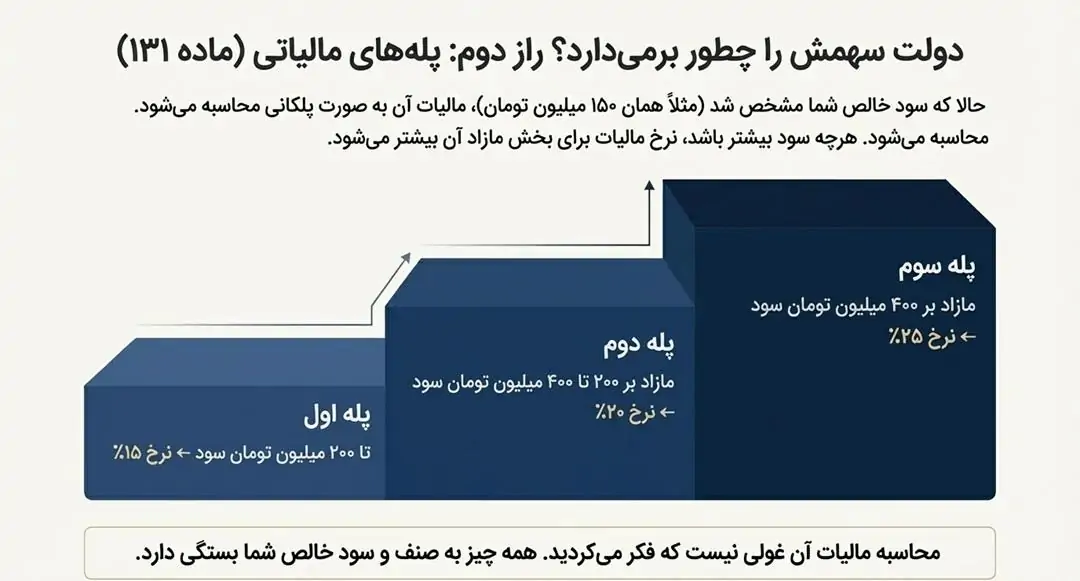

۲. راز دوم: پلههای مالیاتی (نرخهای ماده ۱۳۱) حالا که سود خالصتان (مثلاً همان ۱۵۰ میلیون) مشخص شد، دولت سهمش را چطور برمیدارد؟ اینجا قانون «پلکانی» است، درست مثل پلههای نردبان:

-

پله اول (تا ۲۰۰ میلیون سود): نرخ مالیات ۱۵ درصد است. (یعنی کمترین حد).

-

پله دوم (مازاد تا ۴۰۰ میلیون سود): اگر سودتان بیشتر شد، برای آن مقدار اضافه ۲۰ درصد حساب میشود.

-

پله سوم (سودهای کلان): برای مبالغ خیلی بالا، نرخ ۲۵ درصد میشود.

میبینید؟ محاسبه مالیات آن غولی نیست که فکر میکردید. همه چیز به صنف شما و اینتاکدتان بستگی دارد که ما در دورهها یاد میدهیم چطور دقیق پیدایش کنید تا یک ریال اضافه ندهید.

یک هشدار دوستانه: دامِ بزرگی به نام «ارزش افزوده» را فراموش نکنید!

اینجا میخواهم کمی جدیتر با هم صحبت کنیم. یکی از دردناکترین صحنههایی که در این ۱۵ سال کارم دیدهام، زمانی است که یک مغازهدار خوشحال و خندان پیش من میآید و میگوید: «استاد، من اظهارنامه سالانهام را رد کردم و خیالم راحت شد!» اما وقتی پروندهاش را نگاه میکنم، میبینم ای داد بیداد… او در دام ارزش افزوده افتاده و خودش خبر ندارد.

خیلی از شاگردانم فکر میکنند وقتی مالیات کارتخوان (همان مالیات بر درآمد سالانه) را دادند، دیگر حسابوکتابشان با دولت تمام است. اما دوستان خوبم، مواظب باشید از دو جا جریمه نشوید!

داستان از این قرار است: برخی شغلها مثل رستورانها، تالارهای پذیرایی، طلافروشان، هتلها و… علاوه بر مالیات سالانه، مشمول قانونی به نام «ارزش افزوده» هم هستند. اگر شغل شما جزو این لیست (که اصطلاحاً به آن فراخوانهای ارزش افزوده میگوییم) باشد، دستگاه کارتخوان شما مبنای محاسبه یک مالیات دیگر هم هست.

یعنی اداره مالیات نگاه میکند چقدر در دستگاه پوز کارت کشیدهاید، و انتظار دارد که شما ۱۰ درصد روی آن مبلغ از مشتری گرفته باشید و هر سه ماه یکبار (فصلی) به دولت بدهید.

حالا تصور کنید شما رستوران دارید و فکر کردید فقط باید سالی یکبار مالیات بدهید. ناگهان نامه میآید که بابت تمام تراکنشهای کارتخوانتان در طول سال، باید ۱۰ درصد هم جداگانه پرداخت کنید به اضافه جریمه دیرکرد! اینجاست که کمر کسبوکار میشکند.

توصیه برادرانه من: اگر دقیقاً نمیدانید شغل شما جزو لیست مشمولین ارزش افزوده هست یا نه، لطفاً به حدس و گمان اکتفا نکنید. همین امروز از یک مشاور مطمئن بپرسید یا لیست «فراخوانهای هشتگانه» را چک کنید. نگذارید این بیخبری کوچک، تمام سودی که با زحمت به دست آوردهاید را هدر دهد.

سقف معافیت مالیاتی سال ۱۴۰۴؛ خبر داغ ۲۰۰ میلیونی!

خب، میرسیم به جذابترین بخش ماجرا. بخشی که وقتی در کلاسهای چکاه دربارهاش صحبت میکنم، یک «آخیش» بلند از ته دل دانشجوها میشنوم!

دولت در بودجه سال جدید (۱۴۰۴)، هوای کسبوکارهای کوچک را خیلی بیشتر داشته است. همانطور که میدانید، هر سال مبلغی به عنوان «معافیت ماده ۱۰۱» اعلام میشود. من همیشه به این معافیت میگویم «کوپن تخفیف طلایی» یا «فرجه بزرگ» دولت.

حالا خبر خوب چیست؟ برای کاسبی و درآمدی که شما در طول سال ۱۴۰۴ دارید (و قرار است اظهارنامهاش را سال ۱۴۰۵ رد کنید)، سقف این معافیت به عدد جذاب ۲۰۰ میلیون تومان سود خالص رسیده است. دقت کنید: «سود خالص»، نه کل فروش!

بیایید با یک حسابوکتاب ساده ببینیم این کوپن ۲۰۰ میلیونی در سال ۱۴۰۴ چه میکند:

فرض کنید امسال (۱۴۰۴) کاسبی کردهاید و طبق فرمول اینتاکد، سود خالص شما شده است ۱۸۰ میلیون تومان.

-

سود شما: ۱۸۰ میلیون تومان

-

معافیت (کوپن دولت): ۲۰۰ میلیون تومان

-

نتیجه: سود شما کمتر از سقف معافیت است.

-

مالیات پرداختی: صفر! (حتی یک ریال هم نمیدهید و تازه ۲۰ میلیون از کوپنتان هم اضافه میآید!)

حالا فرض کنید سودتان شده ۲۵۰ میلیون تومان:

-

۲۰۰ میلیون تومان اولش را دولت میبخشد (کوپن تخفیف اعمال میشود).

-

فقط و فقط برای آن ۵۰ میلیون باقیمانده باید مالیات بدهید.

نکته طلایی و فوت کوزهگری: دانستن همین تغییر قانون در سال ۱۴۰۴ که ما در چکاه مدام رویش تاکید داریم، میتواند شما را از پرداخت میلیونها تومان پول زور نجات دهد. اما یادتان باشد! شرط استفاده از این کوپن تخفیف ۲۰۰ میلیونی این است که حتماً در سال ۱۴۰۵، اظهارنامه (یا فرم تبصره ۱۰۰) را سر وقت رد کنید. اگر قهر کنید و اظهارنامه ندهید، این معافیت میسوزد و باید برای کل درآمدتان مالیات بدهید. پس هوشمند باشید!

آموزش گامبهگام؛ با من کلیک کنید!

خب، تئوری و قانونخوانی کافیست. الان وقت عمل است. اگر لپتاپ دارید آن را باز کنید، اگر نه با گوشی موبایل هم میشود. نترسید، من اینجا کنار شما هستم و قدمبهقدم پیش میرویم.

برای اینکه تکلیف کارتخوانهایتان را روشن کنید و خیال خودتان را راحت کنید، دقیقاً مراحل زیر را انجام دهید:

۱. ورود به پیشخوان (دروازه دنیای مالیاتی)

اول از همه مرورگرتان (کروم یا فایرفاکس) را باز کنید و آدرس my.tax.gov.ir را تایپ کنید.

-

نام کاربری: کد ملی شماست.

-

کلمه عبور: اگر قبلاً ثبتنام کردهاید که هیچ، اگر نه، روی «ثبتنام» بزنید. فقط یادتان باشد شماره موبایل باید به نام خودتان باشد.

-

بعد از ورود کد پیامک شده، وارد پیشخوان میشوید.

۲. پیدا کردن بخش کارتخوانها

وقتی وارد شدید، با کلی منو و گزینه روبرو میشوید. گیج نشوید! از منوی سمت راست (یا وسط صفحه)، دنبال گزینهای بگردید به نام «ساماندهی پذیرندههای بانکی» (یا گاهی نوشته «مدیریت ابزارهای پرداخت»). روی آن کلیک کنید.

۳. مواجهه با واقعیت (لیست دستگاهها)

حالا لیست تمام دستگاههای پوزی که بانک مرکزی به نام کد ملی شما ثبت کرده، اینجا ردیف شده است. اینجا باید برای هر دستگاه یکی از این دو کار را بکنید:

-

گزینه الف) الصاق به پرونده: اگر این دستگاه الان در مغازه فعال است، دکمه «الصاق به پرونده» را بزنید و پرونده مالیاتی مربوط به همان مغازه را انتخاب کنید. (یعنی به سیستم بگویید: درآمد این دستگاه مالِ این مغازه است).

-

گزینه ب) غیرفعالسازی: اگر دستگاه را ندارید، حتماً درخواست غیرفعالسازی بدهید.

🚨 نکته کنکوری و حیاتی (اینجا را با دقت بخوانید!)

اینجا میخواهم یک فوت کوزهگری یادتان بدهم که در کلاسهای چکاه همیشه تکرار میکنم و جان خیلیها را نجات داده است:

«اگر در این لیست، دستگاهی را دیدید که نمیشناسید، یا دستگاهی که دو سال پیش مغازه را فروختید و آن را هم واگذار کردید اما هنوز اینجا “فعال” است، فوراً و بدون معطلی آن را “غیرفعال” کنید!»

چرا؟ چون اگر این کار را نکنید، نفر بعدی (صاحب جدید مغازه) هر چقدر کارت بکشد و کاسبی کند، سیستم اداره مالیات آن درآمد را به حساب شما مینویسد و آخر سال برگ تشخیص مالیاتش برای شما صادر میشود! پس تعارف را کنار بگذارید و هر چیزی که دست شما نیست را قطع کنید تا مالیاتش گردن شما نیفتد.

خطر دعوای شرکا! دستگاههای کارتخوان مشارکتی در سال ۱۴۰۴

اینجا میخواهم دست بگذارم روی یک زخم کهنه! موضوعی که شاید باورتان نشود، اما در این ۱۵ سال سابقه مشاورهام، باعث شده حتی صمیمیترین شرکا و برادران خونی هم به مشکل بخورند و کارشان به دادگاه بکشد.

داستان خیلی ساده شروع میشود: دو نفر (مثلاً علی و رضا) با هم شریک میشوند و یک مغازه باز میکنند. همه چیز ۵۰-۵۰ است. اما وقتی میروند دستگاه کارتخوان بگیرند، چون حوصله کاغذبازی ندارند، دستگاه را فقط به نام «علی» میگیرند.

مشکل کجاست؟ در سال ۱۴۰۴ که سیستمهای مالیاتی مو را از ماست میکشند، سازمان امور مالیاتی کاری به توافق لفظی شما ندارد. سیستم نگاه میکند ببیند دستگاه به نام چه کسی است؟ علی! پس تمام درآمد سالانه مغازه را به پای علی مینویسد و مالیاتش را هم تمام و کمال از علی میخواهد. آن وقت رضا این وسط هیچ تعهد مالیاتی ندارد و علی میماند و یک بدهی سنگین که شاید ناعادلانه باشد.

راه حل طلایی در سامانه (نجات رفاقت!) دوستان، راه حل در سامانه my.tax.gov.ir تعبیه شده و خیلی هم ساده است. شما باید وارد سامانه شوید و به جای پرونده انفرادی، یک «پرونده مشارکت مدنی» تشکیل دهید.

راهنمای گام به گام ثبت شراکت؛ چگونه از “چند معافیت” استفاده کنیم؟

دوستان، در کلاسهای چکاه همیشه میگویم: «شراکت بدون ثبت در سامانه مالیاتی، یعنی دوستی خاله خرسه!» اگر میخواهید هم از دعوای شرکا جلوگیری کنید و هم در سال ۱۴۰۴ از معافیتهای ۲۰۰ میلیون تومانی برای تکتک شرکا استفاده کنید، باید مراحل زیر را موبهمو انجام دهید.

قبل از شروع، یک نکته مهم: هر دو شریک (یا همه شرکا) باید ابتدا جداگانه در سامانه ثبتنام کرده باشند و نام کاربری و رمز عبور داشته باشند.

گام ۱: شروع ثبت نام جدید (توسط شریک اصلی)

یکی از شرکا (که معمولاً جواز کسب به نام اوست یا دستگاه پوز به نام او گرفته شده) باید به عنوان «شریک اصلی» وارد سامانه my.tax.gov.ir شود.

-

وارد داشبورد شوید.

-

به بخش «پروندههای مالیاتی» بروید.

-

گزینه «ایجاد پرونده جدید» یا «ثبت نام جدید» را بزنید.

گام ۲: انتخاب نوع مشارکت (نکته کلیدی)

در مراحل اولیه ثبتنام، سیستم از شما میپرسد «نوع مالکیت» چیست؟

-

اینجا نباید «انفرادی» را انتخاب کنید.

-

باید گزینه «مشارکت مدنی» (یا قهری/اختیاری) را انتخاب کنید.

گام ۳: اضافه کردن شریک (دعوتنامه)

در مرحله بعد، فرمی باز میشود که باید مشخصات شریکتان را وارد کنید:

-

کد ملی شریک را وارد کنید.

-

تاریخ شروع شراکت را بزنید.

-

درصد سهام: اینجا خیلی مهم است. اگر ۵۰-۵۰ هستید، بنویسید ۵۰. (جمع کل سهام شرکا باید حتماً ۱۰۰ شود).

گام ۴: تایید توسط شریک دوم (جایی که خیلیها گیر میکنند!)

بسیاری از مودیان من در چکاه اینجا زنگ میزنند که «استاد، ما ثبت کردیم ولی هنوز پرونده ناقص است!». نکته اینجاست: وقتی شما نام شریک را وارد کردید، کار تمام نشده.

-

شریک دوم باید با نام کاربری خودش وارد سامانه شود.

-

یک پیام هشدار یا نوتیفیکیشن میبیند که «فلانی شما را به عنوان شریک معرفی کرده است».

-

شریک دوم باید دکمه «تایید» را بزند. تا او تایید نکند، پرونده مشارکتی تشکیل نمیشود.

گام ۵: اتصال کارتخوان به پرونده مشترک

حالا که پرونده مشارکت نهایی شد و کد رهگیری مالیاتی گرفتید:

-

دوباره به بخش «ساماندهی پذیرندههای بانکی» (کارتخوانها) بروید.

-

دستگاه پوز مورد نظر را پیدا کنید.

-

روی «الصاق به پرونده» کلیک کنید.

-

این بار در لیست پروندهها، «پرونده مشارکت مدنی» را انتخاب کنید (نه پرونده انفرادی قبلیتان را).

چرا این کار در سال ۱۴۰۴ یک گنج است؟ (ریاضیات به سبک چکاه!)

بگذارید با زبان ریاضی به شما نشان دهم چرا اصرار دارم این مراحل را طی کنید. فرض کنیم مغازه شما در سال ۱۴۰۴، حدود ۳۵۰ میلیون تومان سود خالص داشته است.

سناریوی اول: اگر پرونده انفرادی باشد (اشتباه رایج)

-

سود: ۳۵۰ میلیون

-

معافیت یک نفر: ۲۰۰ میلیون

-

باقیمانده مشمول مالیات: ۱۵۰ میلیون تومان (باید مالیات سنگینی بدهید).

سناریوی دوم: اگر پرونده مشارکتی (۵۰-۵۰) ثبت کرده باشید

-

سود کل: ۳۵۰ میلیون (سهم هر نفر ۱۷۵ میلیون).

-

معافیت نفر اول: ۲۰۰ میلیون (سودش ۱۷۵ تومن است، پس مالیاتش صفر میشود).

-

معافیت نفر دوم: ۲۰۰ میلیون (سودش ۱۷۵ تومن است، پس مالیات او هم صفر میشود).

-

نتیجه: با همان درآمد، در حالت دوم یک ریال هم مالیات نمیدهید!

میبینید؟ با چند کلیک ساده در سامانه، از ظرفیت معافیت هر دو نفر استفاده کردید. این همان رازی است که مشاوران مالیاتی بابتش هزینههای سنگین میگیرند، اما شما الان رایگان یاد گرفتید!

پس در سال ۱۴۰۴ که سقف معافیت مالیاتی ۲۰۰ میلیون تومان شده، اگر پرونده شما شراکتی باشد، به تعداد شرکا معافیت تعلق میگیرد! یعنی اگر دو نفر باشید، سیستم به جای ۲۰۰ میلیون، ۴۰۰ میلیون تومان از کل سود مغازه را معاف میکند (هر نفر ۲۰۰ تومن). میبینید؟ با یک ثبت ساده شراکت، هم مالیاتتان نصف میشود و هم دعوا پیش نمیآید.

تجربه تلخ من را جدی بگیرید: بارها دیدهام که دو برادر که جانشان برای هم در میرفت، سر همین موضوع که “چرا مالیات کارتخوانِ کل مغازه را من تنها باید بدهم؟” به مشکل خوردند و شراکتشان از بین رفت . پس همین اول کار، قبل از اینکه اولین دشت را بگیرید، در سامانه تکلیف شراکت را روشن کنید. حساب حساب است، کاکا برادر!

فراموش نکنید که شفافیت مالیاتی فقط به دستگاه پوز ختم نمیشود. پیشنهاد میکنیم برای درک کامل تعهدات قانونی خود، حتما راهنمای جامع مالیات کارت بازرگانی را مطالعه کنید تا با اطمینان بیشتری اظهارنامه خود را ارسال کنید .

دو راهی سرنوشتساز: اظهارنامه عادی یا تبصره ماده ۱۰۰؟

رسیدیم به حساسترین لحظه در خرداد یا تیر ماه ۱۴۰۵ (زمان ارسال اظهارنامه عملکرد ۱۴۰۴). لحظهای که موسِ کامپیوتر را در دست دارید و باید بین دو گزینه کلیک کنید. بگذارید همین اول، یک جمله سنگین به شما بگویم که همیشه در ترمهای پیشرفته چکاه میگویم: «انتخاب درست بین این دو گزینه، همان جایی است که فرق حسابدار حرفهای و آماتور مشخص میشود.»

در قوانین بودجه ۱۴۰۴، تفاوت این دو مسیر مثل تفاوت بین «رفتن به دادگاه» و «صلح کردن با کدخدا» است! بیایید ببینیم داستان چیست.

مسیر اول: ارسال اظهارنامه عادی (مسیر سخت و پرخطر)

انتخاب این گزینه یعنی شما به اداره مالیات میگویید: «من قبول ندارم شما برایم مالیات تعیین کنید! خودم ریز به ریزِ درآمد و هزینههایم را حساب کردهام.» در این روش:

-

باید دفتر روزنامه و کل و اسناد هزینه داشته باشید.

-

باید ثابت کنید چقدر پول آب و برق و حقوق دادید.

-

و از همه بدتر: خطر رسیدگی ممیز وجود دارد. یعنی ممیز میآید و تکتک فاکتورهای شما را زیر و رو میکند و اگر یک ایراد کوچک پیدا کند، جریمه میشوید.

مسیر دوم: فرم تبصره ماده ۱۰۰ (مسیر VIP و توافقی)

این همان «میانبر طلایی» است. در سال ۱۴۰۴، دولت سقف فروش برای استفاده از این تبصره را آنقدر بالا برده (چندین میلیارد تومان) که تقریباً تمام کاسبهای خرد و متوسط میتوانند از آن استفاده کنند. در این روش:

-

اداره مالیات بر اساس همان ورودی کارتخوان و اینتاکد، یک مبلغ مقطوع به شما پیشنهاد میدهد (مثلاً میگوید ۲ میلیون تومان بده و برو).

-

شما قبول میکنید.

-

دیگر نه نیاز به دفتر دارید، نه اسناد، و نه ممیز به سراغتان میآید. پرونده همانجا بسته میشود!

توصیه تجربی من (به عنوان کسی که ۱۵ سال خاک این کار را خورده):

دوستان، من به ۹۰ درصد کسبوکارهای کوچک و مغازهداران پیشنهاد میکنم شک نکنند و از «تبصره ماده ۱۰۰» استفاده کنند. چرا؟ چون در سال ۱۴۰۴ که سیستمها هوشمند شده، جنگیدن با اداره مالیات و ارائه اسناد (اظهارنامه عادی) برای کسی که حسابدار تماموقت ندارد، یعنی خودکشی!

چه زمانی اظهارنامه عادی رد کنیم؟ (آن ۱۰ درصد باقیمانده) فقط در یک صورت سراغ اظهارنامه عادی بروید: زمانی که مطمئن هستید در سال ۱۴۰۴ ضرر کردهاید (یا سودتان خیلی خیلی کمتر از چیزی است که اینتاکد میگوید) و مدارک و فاکتورهای رسمی و معتبر برای اثبات این ضرر دارید. در غیر این صورت، سری که درد نمیکند را دستمال نبندید و با همان تبصره ۱۰۰، مالیات را قسطبندی کنید و تمام!

هشداری که باید جدی بگیرید: جریمه ۳۰ درصدی که راه برگشت ندارد!

دوستان عزیز، بیایید رو راست باشیم. هیچکس عاشق مالیات دادن نیست. همه ما دوست داریم تا جای ممکن کمتر پول به دولت بدهیم. اما در قوانین سال ۱۴۰۴، یک «خط قرمز» وجود دارد که اگر از آن عبور کنید، حتی من و بهترین وکلای مالیاتی ایران هم نمیتوانیم کاری برایتان بکنیم.

باید تفاوت دو نوع جریمه را بدانید تا در چاه نیفتید:

۱. جریمههای «قابل بخشش» (دیرکرد معمولی)

فرض کنید اظهارنامهتان را دادهاید، اما قسط مالیات را دیر پرداخت کردهاید. اینجا جریمه میشوید (معمولاً ماهی ۲.۵ درصد). اما نگران نباشید؛ طبق قانون، رئیس اداره مالیات میتواند تا ۱۰۰ درصدِ این جریمه را به شما ببخشد. معمولاً با یک نامه خوشخط و درخواست کتبی، بخش زیادی از این جریمهها صاف میشود.

۲. جریمه «غیرقابل بخشش» (غولی به نام ماده ۱۹۲)

اما وای به حال روزی که اصلاً اظهارنامه ندهید یا درآمدتان را پنهان کنید (کتمان درآمد). اینجا قانونگذار در ماده ۱۹۲، شمشیر را از رو بسته است. قانون میگوید: «اگر مودی اظهارنامه ندهد یا درآمدش را مخفی کند، مشمول جریمهای معادل ۳۰ درصدِ مالیات میشود که غیرقابل بخشش است.»

«غیرقابل بخشش» یعنی چه؟

یعنی حتی اگر پیش رئیس کل سازمان امور مالیاتی هم بروید و گریه کنید، قانون دستش را بسته و نمیتواند حتی یک ریال از این ۳۰ درصد را کم کند. تصور کنید مالیات واقعی شما ۱۰۰ میلیون تومان بوده. چون اظهارنامه ندادید (یا فکر کردید زرنگی کردهاید)، ممیز میفهمد. حالا باید:

-

آن ۱۰۰ میلیون اصل کاری را بدهید.

-

۳۰ میلیون تومان هم دستی جریمه بدهید (پول زور!).

-

تازه جریمههای دیرکرد هم سرجایش است.

پیام من به عنوان مدرس چکاه: ما در دوره جامع مالیاتی 1404 چکاه ، صدها ترفند و راهکار «قانونی» یاد میدهیم که چطور با استفاده از معافیتها، اسناد هزینه و ضرایب، مالیاتتان را به حداقل (و گاهی به صفر) برسانید. اما باور کنید «کتمان درآمد» و «فرار مالیاتی» راهش نیست. در سیستم هوشمند ۱۴۰۴، این کار فقط هزینههای شما را چند برابر میکند. پس بیایید قانون را یاد بگیریم و با خیال راحت کاسبی کنیم.

به گفته ی استاد یوسف چکاه :

« عدم انطباق تراکنشهای کارتخوان با ارقام ابرازی در اظهارنامه، اولین قدم برای خروج از چتر حمایتی معافیتها و ورود به دنیای جرائم غیرقابلبخشش است. هوشمندی یک مؤدی در کتمان تراکنش نیست، بلکه در چیدمان صحیح اسناد مثبتهای است که ثابت کند هر ورودی به کارتخوان لزوماً سود خالص و مشمول مالیات نیست .»

جدول خلاصه قوانین، نرخها و جرایم مالیاتی کارتخوان (ویژه عملکرد سال ۱۴۰۴)

| موضوع (فاکتور مالیاتی) | نرخ یا مبلغ در سال ۱۴۰۴ | توضیحات فنی (به زبان ساده) | 💡 نکته کنکوری مدرس چکاه |

| سقف معافیت مشاغل (ماده ۱۰۱) | ۲۰۰ میلیون تومان (سود خالص) | اگر سود خالص شما زیر این عدد باشد، مالیات صفر است. | شرط استفاده، ارسال اظهارنامه یا فرم تبصره ۱۰۰ در موعد مقرر است. |

| نرخ مالیات بر درآمد (ماده ۱۳۱) | ۱۵٪ تا ۲۵٪ (پلکانی) | مازاد بر معافیت تا سقف مشخصی ۱۵٪، بالاتر ۲۰٪ و ۲۵٪. | مالیات روی «سود» (طبق اینتاکد) بسته میشود، نه روی «کل فروش». |

| مالیات بر ارزش افزوده | ۱۰ درصد | روی اصل مبلغ کالا/خدمات اضافه میشود (فصلی پرداخت شود). | مخصوص مشاغل فراخوان شده (مثل طلا، رستوران). از جیب ندهید، از مشتری بگیرید! |

| جریمه کتمان درآمد (ماده ۱۹۲) | ۳۰ درصد (از اصل مالیات) | جریمه سنگین برای کسانی که اظهارنامه ندهند یا درآمد مخفی کنند. | این جریمه غیرقابل بخشش است. حتی رئیس اداره مالیات هم نمیتواند کم کند. |

| کارتبهکارت تجاری | پرخطر 🚨 | شناسایی توسط الگوریتمهای هوشمند بانک مرکزی. | به عنوان «درآمد کتمان شده» شناسایی میشود + جریمه ۳۰ درصدی! |

| تبصره ماده ۱۰۰ | توافقی (بدون رسیدگی) | مالیات مقطوع بدون نیاز به دفتر و اسناد. | بهترین گزینه برای ۹۰٪ کسبوکارهای خرد (جلوگیری از برخورد با ممیز). |

| پروندههای مشارکتی | معافیت × تعداد شرکا | اگر ۲ شریک باشید، معافیت ۴۰۰ میلیون تومان میشود. | حتماً باید نام شریک و درصد سهام در سامانه my.tax ثبت و تایید شود. |

کلام آخر: نگذارید ترس، جای دانش را بگیرد

دوستان عزیز، همکاران گرامی؛ مالیات بخشی از واقعیت دنیای امروز است. فرار کردن، پنهان شدن یا ترسیدن از آن، فقط استرس شما را بیشتر میکند و احتمال جریمه شدنتان را بالا میبرد.

همانطور که در این مقاله دیدید، غول مالیات ۱۴۰۴ آنقدرها هم که میگویند ترسناک نیست. اگر «آگاه» باشید و قانون را بدانید، با استفاده از همان معافیت ۲۰۰ میلیون تومانی و ثبت درست شراکت، میتوانید مالیاتتان را به حداقل و حتی به صفر برسانید. یادتان باشد: ترس، محصول ناآگاهی است؛ دانش که بیاید، ترس میرود.

پیشنهاد ویژه برای کسانی که میخواهند خودکفا شوند

اگر حس میکنید هنوز در محاسبات شک دارید، یا خسته شدهاید از اینکه هر سال مبالغ زیادی به کافینتها و حسابدارها بدهید تا یک اظهارنامه ساده برایتان رد کنند، پیشنهاد میکنم یکبار برای همیشه ماهیگیری را یاد بگیرید.

در «دوره جامع حسابداری ویژه بازار کار» در آموزشگاه حسابداری چکاه، ما فرض را بر این میگذاریم که شما هیچچیز از حسابداری نمیدانید. من و همکارانم دستتان را میگیریم و پای سیستم، از صفر تا صدِ قوانین مالیاتی ۱۴۰۴، نحوه رد کردن تبصره ۱۰۰، ارسال لیست بیمه و حقوق و دستمزد را به صورت کاملاً عملی به شما یاد میدهیم.

بیایید در چکاه، حسابدار کسبوکارتان شوید و با خیال راحت، فقط روی رشد درآمدتان تمرکز کنید. منتظر دیدار شما در کلاسها هستم.

سوال متداول

۱. سقف معافیت مالیاتی کارتخوان در سال ۱۴۰۴ چقدر است؟

در لایحه بودجه سال ۱۴۰۴، سقف معافیت مالیاتی مشاغل (ماده ۱۰۱) با افزایش چشمگیر به مبلغ ۲۰۰ میلیون تومان سود خالص سالانه رسیده است. این یعنی اگر سود شما کمتر از این مبلغ باشد، از پرداخت مالیات معاف هستید، به شرطی که اظهارنامه یا فرم تبصره ۱۰۰ را در موعد مقرر ارسال کنید.

۲. آیا داشتن دستگاه کارتخوان به تنهایی باعث مالیات میشود؟

خیر، چیزی به نام «مالیات دستگاه پوز» وجود ندارد. سازمان امور مالیاتی بر اساس «درآمد حاصل از کارتخوان» مالیات محاسبه میکند، نه بر اساس فیزیکِ دستگاه. کارتخوان صرفاً ابزاری برای شفافیت درآمد شماست و اگر درآمدی نداشته باشید (یا زیر سقف معافیت باشید)، مالیاتی هم تعلق نمیگیرد.

۳. نحوه محاسبه مالیات کارتخوان برای مغازهداران چگونه است؟

مالیات بر اساس «کل تراکنشها» محاسبه نمیشود، بلکه بر اساس «اینتاکد» (ضریب سود) شغل شما محاسبه میگردد. سازمان مالیاتی درصدی از فروش (مثلاً ۱۵٪) را به عنوان سود خالص در نظر میگیرد و پس از کسر معافیت سالانه (۲۰۰ میلیون تومان)، باقیمانده را با نرخهای ۱۵، ۲۰ یا ۲۵ درصد محاسبه میکند.

۴. جریمه عدم ارسال اظهارنامه کارتخوان در سال ۱۴۰۴ چقدر است؟

طبق ماده ۱۹۲ قانون مالیاتهای مستقیم، اگر برای دستگاه کارتخوان خود اظهارنامه رد نکنید یا درآمد را کتمان کنید، مشمول جریمهای معادل ۳۰ درصدِ مالیات متعلقه میشوید. نکته بسیار مهم این است که این جریمه غیرقابل بخشش است و هیچ راه قانونی برای تخفیف آن وجود ندارد.

۵. آیا جایگزین کردن «کارت به کارت» به جای کارتخوان، راهکار درستی است؟

خیر، این پرخطرترین کار در سال ۱۴۰۴ است. بانک مرکزی با الگوریتمهای هوشمند، حسابهای شخصی با تراکنش بالا را شناسایی کرده و به عنوان «حساب تجاری» به اداره مالیات معرفی میکند. این کار علاوه بر پرداخت اصل مالیات، جریمه سنگین کتمان درآمد را نیز به همراه دارد.

پست های مرتبط

17 دی 1404

![اظهارنامه مالیاتی عدم فعالیت شرکت [آپدیت ۱۴۰۴] راهنمای گام به گام ارسال + نمونه نامه](https://chekah.com/wp-content/uploads/2025/12/adame-faaliyar-370x270.webp)

دیدگاهتان را بنویسید