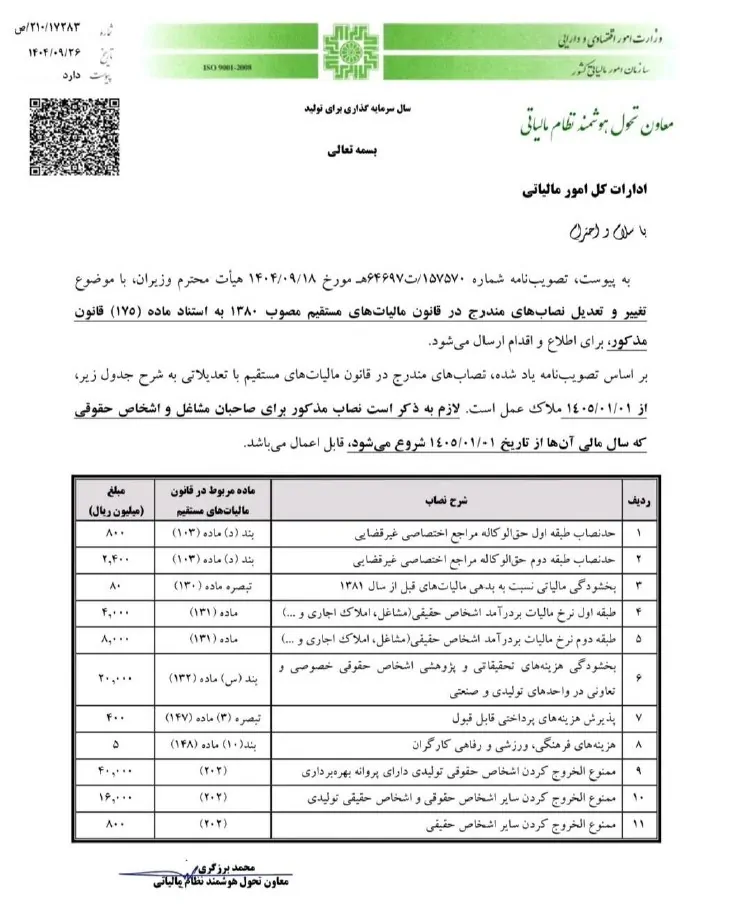

بخشنامه تغییر و تعدیل نصابهای مندرج در قانون مالیاتهای مستقیم

سازمان امور مالیاتی کشور (معاونت تحول هوشمند نظام مالیاتی).

-

شماره و تاریخ بخشنامه: ۲۱۰/۱۷۲۸۳/ص مورخ ۱۴۰۴/۰۹/۲۶.

-

موضوع: تغییر و تعدیل نصابهای مندرج در قانون مالیاتهای مستقیم به استناد ماده ۱۷۵.

-

تاریخ اجرا: از ابتدای سال ۱۴۰۵ (۱۴۰۵/۰۱/۰۱).

۲. متن خلاصه بخشنامه و جدول تغییرات

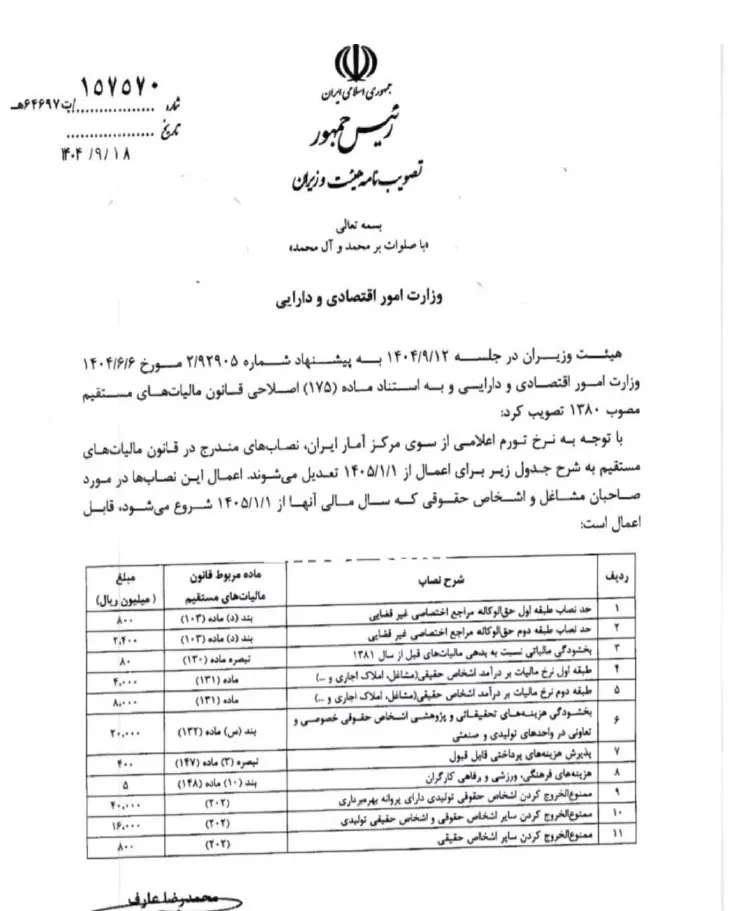

این بخشنامه پیرو تصویبنامه هیئت وزیران (شماره ۱۵۷۵۷۰ مورخ ۱۴۰۴/۰۹/۱۸) صادر شده است. طبق این دستورالعمل، حد نصابهای مالیاتی برای اشخاص حقیقی و حقوقی که سال مالی آنها از ۱۴۰۵/۰۱/۰۱ شروع میشود، به شرح زیر افزایش یافته است:

| ردیف | ماده قانونی | شرح نصاب (موضوع) | مبلغ جدید (میلیون ریال) | معادل تومان (برای درک بهتر) |

| ۱ | بند (د) ماده ۱۰۳ | حد نصاب طبقه اول حقالوکاله مراجع اختصاصی غیرقضایی | ۸۰۰ | ۸۰ میلیون تومان |

| ۲ | بند (د) ماده ۱۰۳ | حد نصاب طبقه دوم حقالوکاله مراجع اختصاصی غیرقضایی | ۲,۴۰۰ | ۲۴۰ میلیون تومان |

| ۳ | تبصره ماده ۱۳۰ | بخشودگی بدهیهای مالیاتی قبل از سال ۱۳۸۱ | ۸۰ | ۸ میلیون تومان |

| ۴ | ماده ۱۳۱ | سقف طبقه اول نرخ مالیات بر درآمد (مشاغل، املاک و…) | ۴,۰۰۰ | ۴۰۰ میلیون تومان |

| ۵ | ماده ۱۳۱ | سقف طبقه دوم نرخ مالیات بر درآمد | ۸,۰۰۰ | ۸۰۰ میلیون تومان |

| ۶ | بند (س) ماده ۱۳۲ | بخشودگی هزینههای تحقیقاتی/پژوهشی اشخاص حقوقی | ۲۰,۰۰۰ | ۲ میلیارد تومان |

| ۷ | تبصره ۳ ماده ۱۴۷ | حد نصاب پذیرش هزینههای پرداختی (بدون نیاز به سامانه بانکی) | ۴۰۰ | ۴۰ میلیون تومان |

| ۸ | بند ۱۰ ماده ۱۴۸ | هزینههای فرهنگی، ورزشی و رفاهی کارگران | ۵ | ۵۰۰ هزار تومان |

| ۹ | ماده ۲۰۲ | حد بدهی برای ممنوعالخروجی اشخاص حقوقی تولیدی | ۴۰,۰۰۰ | ۴ میلیارد تومان |

| ۱۰ | ماده ۲۰۲ | حد بدهی ممنوعالخروجی سایر اشخاص حقوقی و حقیقی تولیدی | ۱۶,۰۰۰ | ۱.۶ میلیارد تومان |

| ۱۱ | ماده ۲۰۲ | حد بدهی ممنوعالخروجی سایر اشخاص حقیقی | ۸۰۰ | ۸۰ میلیون تومان |

تجزیه و تحلیل تخصصی و آثار مالیاتی

این بخشنامه با استناد به ماده ۱۷۵ قانون مالیاتهای مستقیم و با توجه به نرخ تورم اعلامی مرکز آمار صادر شده است. نکات کلیدی تحلیل به شرح زیر است:

-

کاهش بار مالیاتی مشاغل (ماده ۱۳۱): مهمترین تغییر، افزایش سقف طبقه اول ماده ۱۳۱ به مبلغ ۴ میلیارد ریال است. این بدان معناست که در محاسبه مالیات بر درآمد عملکرد سال ۱۴۰۵، سود ویژه تا سقف ۴۰۰ میلیون تومان مشمول نرخ ۱۵ درصد خواهد بود. این تغییر باعث میشود مودیان حقیقی دیرتر وارد بازه نرخهای ۲۰ و ۲۵ درصد شوند که عملاً منجر به کاهش موثر مالیات پرداختی نسبت به سالهای قبل میگردد.

-

تسهیل در فرآیند دادرسی و رسیدگی (ماده ۱۴۷): افزایش حد نصاب تبصره ۳ ماده ۱۴۷ به ۴۰۰ میلیون ریال ، رویه رسیدگی به هزینهها را تسهیل میکند. پیش از این، ممیزان مالیاتی هزینههای خرد (که فاقد تراکنش بانکی مستقیم بودند) را با سقفهای پایینتری رد میکردند. افزایش این سقف به ۴۰ میلیون تومان برای هر معامله، انعطافپذیری بیشتری در پذیرش هزینههای جاری و تنخواهگردانها ایجاد میکند.

-

حمایت از واحدهای تولیدی (ماده ۲۰۲): افزایش سقف بدهی منجر به ممنوعالخروجی برای اشخاص حقوقی تولیدی به ۴۰ میلیارد ریال ، اقدامی در جهت امنیت سرمایهگذاری است. این تغییر ریسک توقف فعالیتهای مدیریتی را برای مدیران شرکتهای تولیدی کاهش داده و از اعمال محدودیتهای سریع برای بدهیهای سنواتی جلوگیری میکند.

-

الزامات اجرایی: رعایت دقیق تاریخ اجرا حیاتی است. این نصابها صرفاً برای سال مالی که از ۱۴۰۵/۰۱/۰۱ آغاز میشود معتبر است و تسری آن به پروندههای عملکرد ۱۴۰۴ و ماقبل فاقد وجاهت قانونی میباشد.

بخشنامه اعلام نصاب های مندرج در قانون مالیاتهای مستقیم

بخشنامه اعلام نصاب های مندرج در قانون مالیاتهای مستقیم

دیدگاهتان را بنویسید