سامانه مودیان برای طلا فروشان ؛ راهنمای جامع و تخصصی

اگر صاحب گالری طلا و جواهر، بنکداری یا کارگاه طلاسازی هستید، احتمالاً این روزها دغدغهای بزرگتر از نوسانات لحظهای قیمت اونس جهانی و دلار دارید: سامانه مودیان! با اجرایی شدن قانون پایانههای فروشگاهی، صنف طلا و جواهر به دلیل گردش مالی بسیار بالا و پیچیدگیهای خاص محاسباتی (تفکیک اصل طلا از اجرت)، زیر ذرهبین دقیق سازمان امور مالیاتی قرار گرفته است.

قوانین مالیاتی هر سال دستخوش تغییراتی میشوند که عدم آگاهی از آنها میتواند منجر به جرایم سنگین شود. برای اینکه با جدیدترین استانداردها و تغییرات سال جدید آشنا شوید، همین حالا مقاله جامع صورتحساب سامانه مودیان را بررسی کنید.

بسیاری از همکاران شما نگرانند که کوچکترین اشتباه در ارسال فاکتورها منجر به جرایم سنگین و غیرقابل بخشش شود. این نگرانی بجاست، اما راه حل دارد. ما در این مقاله بسیار کامل و تخصصی، به آموزش سامانه مودیان برای طلا فروشان پرداختهایم تا شما با تسلط کامل بر قوانین جدید و نکات فنی، امنیت کسبوکارتان را تضمین کنید.

پادکست

شما میتوانید به پادکست سامانه مودیان برای طلا فروشان گوش کنید:

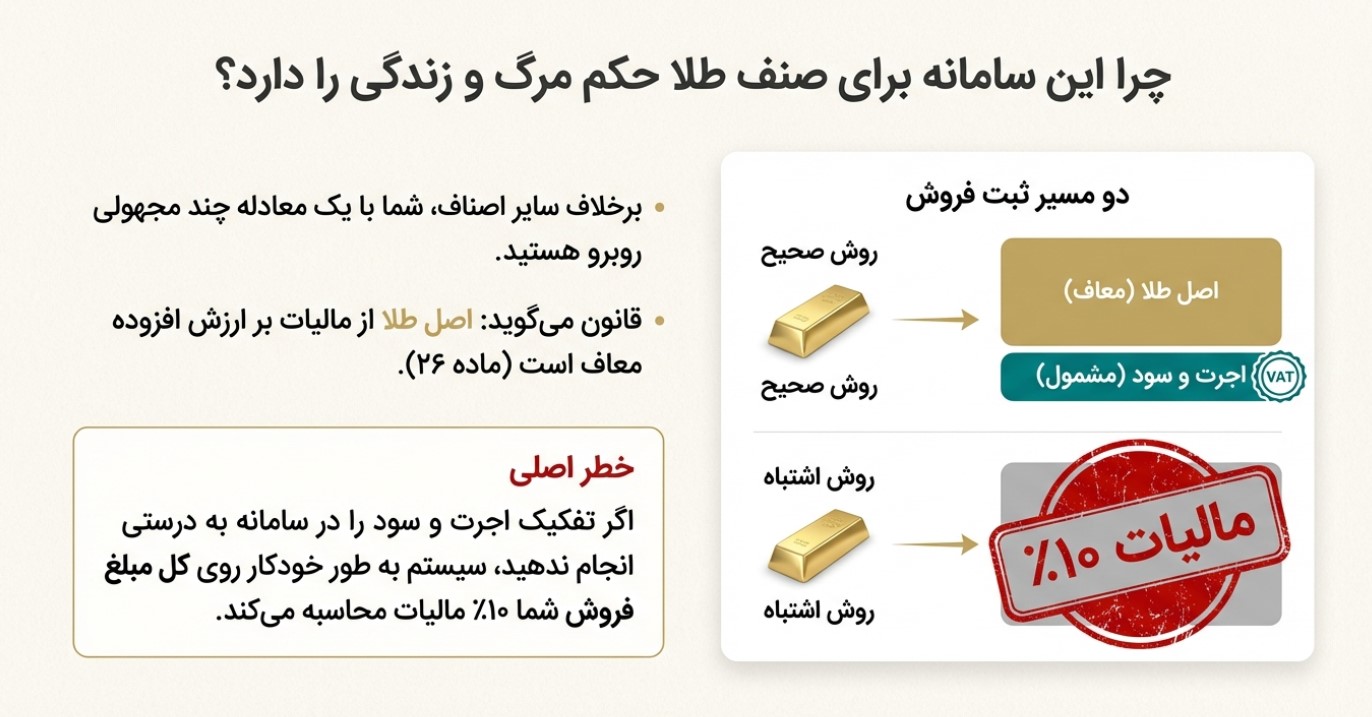

چرا سامانه مودیان برای صنف طلا حکم مرگ و زندگی را دارد؟

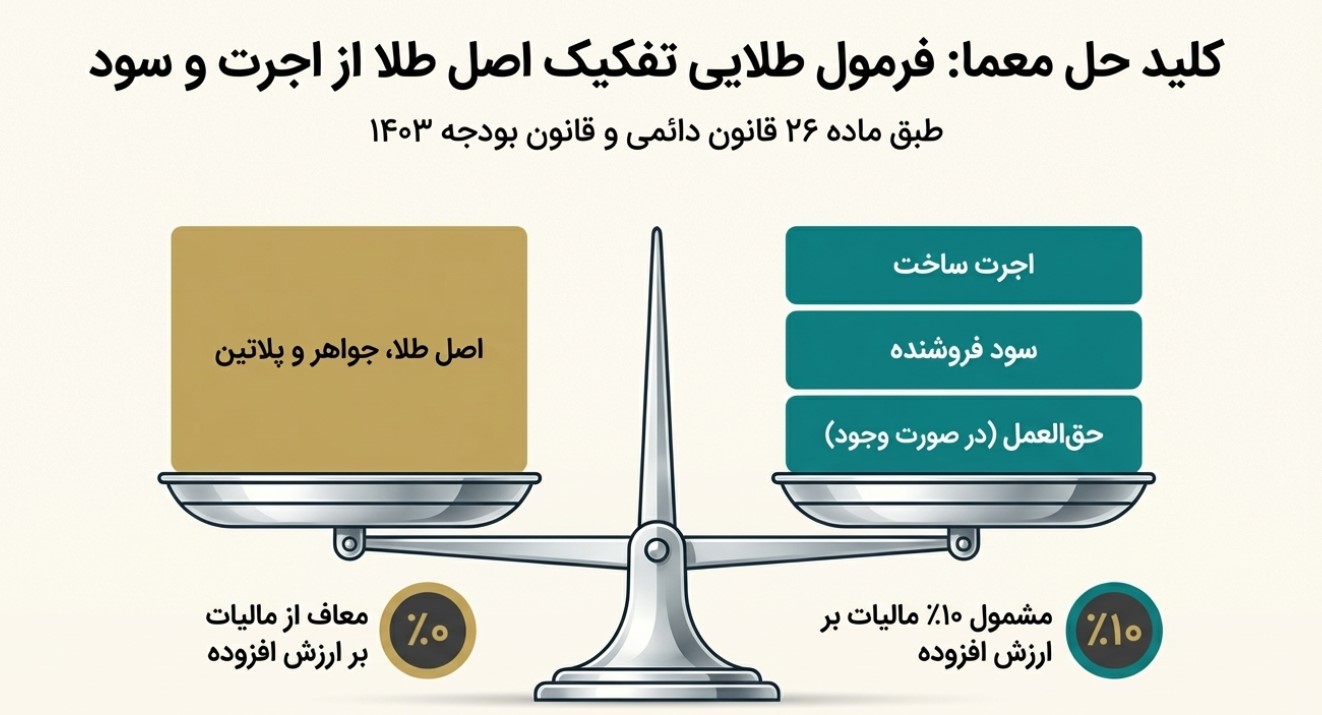

برخلاف سوپرمارکتها یا فروشگاههای پوشاک که با یک فاکتور فروش ساده و یک نرخ مالیاتی ثابت سر و کار دارند، طلافروشان با معادلهای چند مجهولی روبرو هستند. طبق ماده ۲۶ قانون دائمی مالیات بر ارزش افزوده، اصل طلا، جواهر و پلاتین از پرداخت مالیات معاف است.

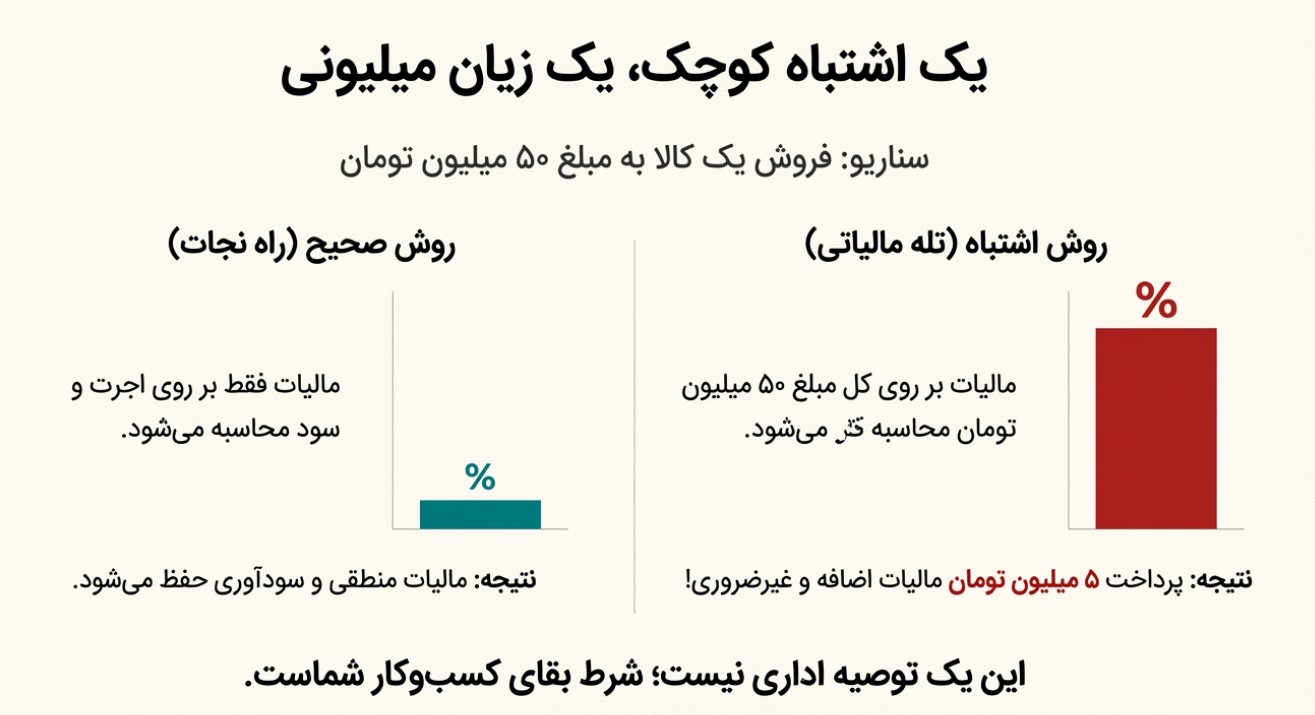

این یعنی شما نمیتوانید کل مبلغ دریافتی از مشتری (مثلاً ۵۰ میلیون تومان) را به عنوان درآمد مشمول مالیات ثبت کنید. اگر ندانید چگونه این تفکیک را در سامانه مودیان انجام دهید، سیستم به طور خودکار روی کل مبلغ فروش شما ۱۰٪ مالیات محاسبه میکند. تصور کنید برای ۵۰ میلیون فروش، به جای اینکه فقط روی اجرت مالیات دهید، مجبور شوید ۵ میلیون تومان مالیات اضافه پرداخت کنید!

بنابراین، آموزش سامانه مودیان برای طلا فروشان فقط یک توصیه اداری نیست؛ بلکه شرط بقای سودآوری و جلوگیری از ورشکستگی مالیاتی است.

چالش اصلی: فرمول طلایی تفکیک (اصل طلا، اجرت و سود)

مهمترین بخش در آموزش سامانه مودیان برای طلا فروشان، درک نحوه محاسبه ارقام فاکتور و جایگذاری آنها در ستونهای صحیح است.

قانون چه میگوید؟ (ماده ۲۶ + قانون بودجه ۱۴۰۳)

طبق قانون دائمی و تغییرات نرخ در بودجه ۱۴۰۳:

- اصل طلا: معاف از مالیات بر ارزش افزوده (نرخ ۰٪).

- اجرت ساخت: مشمول ۱۰٪ مالیات بر ارزش افزوده.

- سود فروشنده: مشمول ۱۰٪ مالیات بر ارزش افزوده.

- حقالعمل (در صورت وجود): مشمول ۱۰٪ مالیات.

مثال عملی و عددی (بسیار مهم – با نرخ ۱۰٪)

فرض کنید میخواهید یک انگشتر بفروشید. بیایید محاسبات را روی کاغذ انجام دهیم تا بدانیم در نرمافزار چه چیزی وارد کنیم:

- وزن انگشتر: ۱۰ گرم

- قیمت روز طلا: ۳,۰۰۰,۰۰۰ تومان

- اجرت ساخت (مثلاً ۱۰٪): ۳,۰۰۰,۰۰۰ تومان (کل اجرت برای ۱۰ گرم)

- سود فروشنده (۷٪): ۲,۳۱۰,۰۰۰ تومان

- جمع کل قبل از مالیات: ۳۵,۳۱۰,۰۰۰ تومان

نحوه ثبت در سامانه مودیان:

- ستون مبلغ واحد (معاف): ۳۰,۰۰۰,۰۰۰ تومان (بابت اصل طلا)

- ستون مبلغ واحد (مشمول): ۵,۳۱۰,۰۰۰ تومان (جمع اجرت و سود)

- مالیات بر ارزش افزوده (VAT): فقط روی ۵,۳۱۰,۰۰۰ تومان محاسبه میشود که با نرخ ۱۰٪ برابر است با ۵۳۱,۰۰۰ تومان.

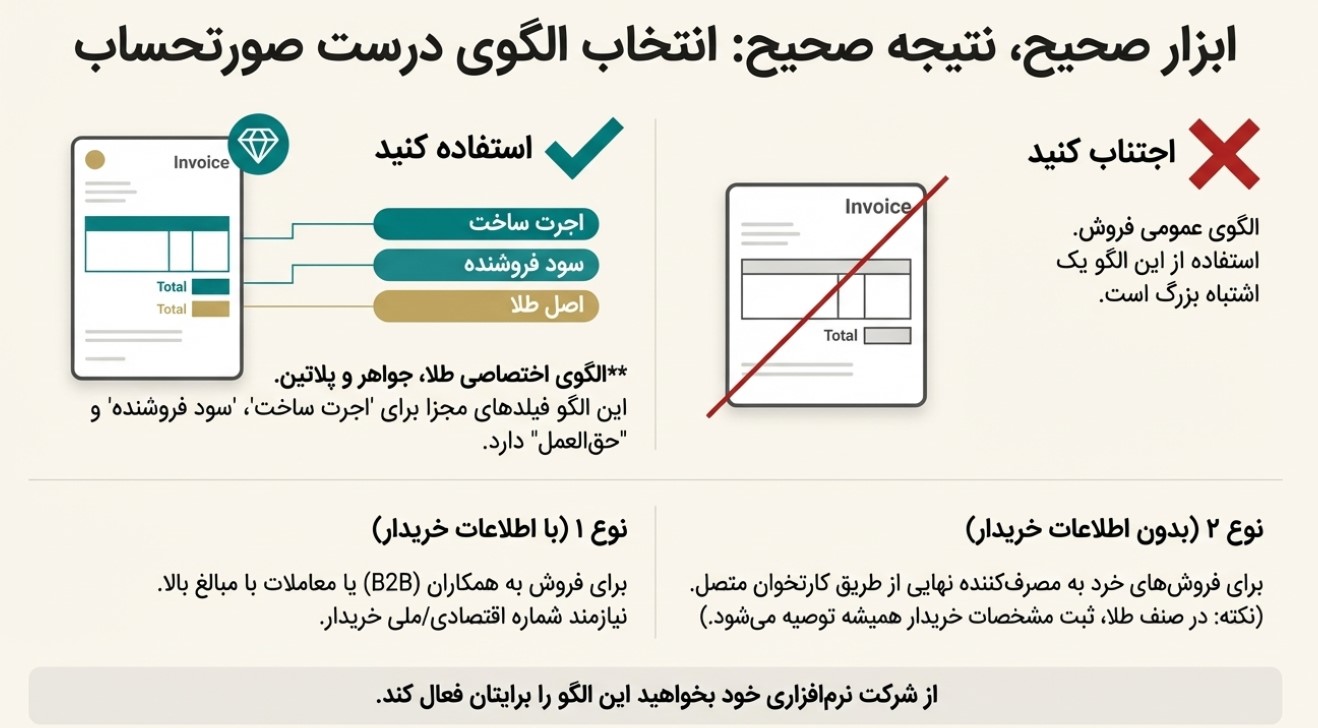

نکته کلیدی: نرمافزار واسط شما باید قابلیت استفاده از “الگوی فروش طلا، جواهر و پلاتین” را داشته باشد تا این ستونها را به صورت تفکیک شده نمایش دهد.

انتخاب الگوی صحیح صورتحساب در سامانه

در سامانه مودیان الگوهای مختلفی وجود دارد. برای طلا فروشان، انتخاب الگوی صحیح حیاتی است:

- الگوی اختصاصی طلا، جواهر و پلاتین: این الگو فیلدهای مخصوصی برای “اجرت ساخت”، “سود فروشنده” و “حقالعمل” دارد. حتماً از شرکت نرمافزاری خود بخواهید که این الگو را برایتان فعال کند. استفاده از الگوی عمومی فروش برای طلا اشتباه است.

- صورتحساب نوع ۱ یا نوع ۲؟

- نوع ۱ (با اطلاعات خریدار): اگر خریدار شما همکار است (بنکدار، کیفی، یا مغازهدار دیگر) یا اگر مبلغ معامله بالاست و خریدار نیاز به فاکتور رسمی دارد، باید نوع ۱ صادر کنید که شامل شماره اقتصادی/ملی خریدار است.

- نوع ۲ (بدون اطلاعات خریدار): برای فروشهای خرد به مصرفکننده نهایی که از طریق دستگاه کارتخوان متصل به پرونده مالیاتی انجام میشود. (نکته: در صنف طلا به دلیل مبالغ بالا، توصیه میشود برای اطمینان بیشتر و جلوگیری از مشکلات پولشویی، مشخصات خریدار حتیالمقدور ثبت شود).

آموزش گامبهگام ارسال صورتحساب الکترونیکی طلا

این بخش، نقشه راه اجرایی شماست. در کارگاههای آموزش سامانه مودیان برای طلا فروشان، این مراحل به ترتیب تدریس میشوند:

گام اول: پیشنیازهای فنی

- دریافت شناسه یکتای حافظه مالیاتی از کارپوشه (my.tax.gov.ir).

- دریافت گواهی امضای الکترونیکی (CSR) یا توکن سختافزاری.

- تهیه نرمافزار حسابداری تخصصی طلا که به سامانه متصل باشد (ارسال دستی از طریق سایت دشوار و زمانبر است).

گام دوم: انتخاب شناسه کالا/خدمت

شما نمیتوانید از شناسه عمومی “کالاهای متفرقه” استفاده کنید.

- شناسه عمومی: برای مصنوعات طلا (زینتی) شناسههای عمومی مشخصی تعریف شده است.

- شناسه اختصاصی: اگر تولیدکننده هستید، باید برای مدلهای خاص خود شناسه بگیرید.

- نکته: برای طلای آبشده و سکه، شناسههای جداگانه وجود دارد.

گام سوم: ثبت وزن و عیار

در الگوی طلا، فیلد “وزن خالص” (به گرم) و “عیار” (معمولاً ۷۵۰) اجباری است. این دادهها برای کنترل موجودی (کاردکس) شما توسط اداره مالیات استفاده میشود. اگر طلای ۱۸ عیار میفروشید ولی در سیستم ۷۵۰ وارد نکنید، ممکن است بعداً در حسابرسی به مشکل بخورید.

گام چهارم: صدور و ارسال

اطلاعات را در نرمافزار وارد کنید. نرمافزار باید به صورت خودکار، هش (Hash) صورتحساب را تولید، آن را با کلید خصوصی شما امضا و به سامانه ارسال کند. پس از چند ثانیه، شماره منحصر به فرد مالیاتی (۲۲ کاراکتری) را دریافت خواهید کرد.

سناریوهای خاص و پیچیده در طلافروشی

یک دوره جامع آموزش سامانه مودیان برای طلا فروشان باید حالتهای خاص بازار را پوشش دهد:

۱. تعویض طلای دست دوم با نو (معاوضه)

این رایجترین نوع معامله است.

- بخش فروش: شما باید برای طلای نویی که به مشتری میدهید، یک صورتحساب فروش کامل صادر کنید (شامل اصل، اجرت و سود).

- بخش خرید: طلای کهنهای که از مشتری میگیرید، حکم “خرید” دارد. اگر از مشتری عادی میخرید، نیازی به ثبت فاکتور خرید در سامانه نیست (چون مشتری مودی مالیاتی نیست)، اما باید سند داخلی و کپی کارت ملی را برای مبارزه با پولشویی نگه دارید.

۲. فروش سکه بهار آزادی

سکه طلای بهار آزادی که توسط بانک مرکزی ضرب شده باشد، کاملاً از مالیات بر ارزش افزوده معاف است. بنابراین در فاکتور فروش سکه، کل مبلغ در بخش معاف ثبت شده و مالیاتی به مشتری تعلق نمیگیرد. اما حتما باید صورتحساب الکترونیکی صادر شود تا گردش مالی شما شفاف باشد.

۳. فروش قسطی طلا

اگر طلا را قسطی میفروشید، در سامانه مودیان باید نوع تسویه را “نسیه” یا “نقد/نسیه” انتخاب کنید. تاریخ سررسید و مبلغ اقساط اهمیت دارد، اما مالیات بر ارزش افزوده کل معامله باید در همان زمان صدور فاکتور تعیین تکلیف شود.

۴. مرجوعی (برگشت از فروش)

اگر مشتری طلا را پس آورد، نباید فاکتور قبلی را حذف کنید. باید یک صورتحساب ارجاعی (برگشت از فروش) صادر کنید که دقیقاً به شماره منحصر به فرد مالیاتی فاکتور اصلی ارجاع میدهد.

جرایم سنگین؛ چرا نباید ریسک کنید؟

طبق قانون پایانههای فروشگاهی و سامانه مودیان، شوخی با تکالیف مالیاتی گران تمام میشود:

- جریمه ۱۰ درصدی: عدم صدور صورتحساب الکترونیکی = ۱۰٪ مبلغ فروش (یا ۲ میلیون تومان، هرکدام بیشتر باشد). دقت کنید جریمه ۱۰ درصد کل مبلغ است، نه ۱۰ درصد سود!

- تعطیلی واحد کسب: در صورت تکرار تخلف، قانونگذار اجازه پلمپ و ابطال پروانه کسب را داده است.

- مسائل پولشویی: عدم ثبت معاملات طلا میتواند منجر به اتهامات سنگین پولشویی شود.

سوالات متداول و کلیدی

۱. آیا برای طلای دست دوم (بدون اجرت) باید مالیات بدهیم؟

خیر، اصل طلا که همیشه معاف است. در طلای دست دوم چون اجرتی وجود ندارد، مالیات ۱۰٪ فقط به “سود فروشنده” تعلق میگیرد. در فاکتور باید اجرت را صفر رد کنید و سود را وارد نمایید.

۲. تکلیف موجودی طلای مغازه چه میشود؟

سامانه مودیان به مرور به سمت کنترل موجودی پیش میرود. یعنی میزان طلای خریداری شده (یا تولید شده) منهای طلای فروخته شده باید با موجودی فیزیکی ویترین شما همخوانی داشته باشد. پس در ثبت وزنها دقیق باشید.

۳. آیا خریدار باید فاکتور طلا را تایید کند؟

- مشتری عادی: خیر، تایید سیستمی انجام میشود.

- مشتری همکار (B2B): بله، خریدار باید وارد کارپوشه خود شده و فاکتور را تایید کند تا اعتبار مالیاتی برای او لحاظ شود و بدهی مالیاتی برای شما قطعی گردد.

۴. اگر دستگاه کارتخوان قطع بود چه کنیم؟

شما موظفید صورتحساب را صادر کنید. اگر ارسال آنلاین ممکن نبود، تا ۲۱ روز (طبق آخرین فرجههای قانونی) فرصت دارید اطلاعات را ارسال کنید، اما تاریخ صدور فاکتور باید واقعی باشد.

| موضوع | شرح و جزئیات قانون |

| الزام قانونی | کلیه فعالین صنف طلا و جواهر (بدون توجه به میزان فروش) ملزم به ثبتنام در سامانه مودیان و صدور صورتحساب الکترونیکی هستند. |

| نرخ مالیات بر ارزش افزوده |

۹٪ تنها به اجرت ساخت، حقالعمل و سود فروشنده تعلق میگیرد. (اصل طلا از مالیات بر ارزش افزوده معاف است) |

| نحوه صدور صورتحساب |

استفاده از الگوی طلا، جواهر و پلاتین (صورتحساب نوع ۱ یا ۲). باید مبالغ «اصل طلا»، «اجرت»، «حقالعمل» و «سود» به صورت تفکیک شده در فاکتور درج شوند. |

| جریمه عدم تفکیک مبالغ | در صورت عدم تفکیک اصل طلا از اجرت و سود در صورتحساب، جریمهای معادل ۹٪ ارزش اصل طلا اخذ میشود که غیرقابل بخشودگی است. |

| جریمه عدم صدور صورتحساب | ۱۰٪ مبلغ فروش انجام شده یا ۲۰ میلیون ریال (هرکدام بیشتر باشد). |

| سایر جرایم |

کتمان درآمد یا عدم ثبت معاملات: جریمه ۹٪ ارزش اصل طلا (علاوه بر جرایم کتمان درآمد). محرومیت از معافیتهای مالیاتی و نرخ صفر. |

| مهلت ارسال صورتحساب | طبق قانون تسهیل، مودیان فرصت دارند صورتحسابهای خود را با فاصله زمانی مجاز (معمولاً ۲۱ روز) به سامانه ارسال کنند، اما صدور فاکتور باید در لحظه فروش انجام شود. |

| روشهای ارسال |

۱. ارسال مستقیم توسط مودی (کلید سختافزاری) ۲. ارسال از طریق شرکتهای معتمد (با هزینه) ۳. استفاده از نرمافزارهای واسط حسابداری طلا. |

جمعبندی و کلام آخر

صنف طلا و جواهر همیشه نماد دقت و ظرافت بوده است. اکنون این دقت باید از ترازوهای طلافروشی به سیستمهای حسابداری منتقل شود. سامانه مودیان با تمام پیچیدگیهایش، یک هدف دارد: شفافیت.

کلید موفقیت شما در این مسیر، استفاده از نرمافزار حسابداری تخصصی طلا و آموزش مستمر است. به یاد داشته باشید که هزینه استخدام یک حسابدار مسلط یا خرید نرمافزار استاندارد، بسیار کمتر از یک برگ جریمه مالیاتی است. با اجرای دقیق نکات این مقاله آموزش سامانه مودیان برای طلا فروشان، کسبوکار خود را بیمه کنید.

آیا هنوز ابهامی در مورد نحوه تفکیک اجرت یا ثبت فاکتور سکه دارید؟ در بخش نظرات سوالات خود را بپرسید تا مشاوران مالیاتی ما پاسخ دهند.

پست های مرتبط

17 دی 1404

![اظهارنامه مالیاتی عدم فعالیت شرکت [آپدیت ۱۴۰۴] راهنمای گام به گام ارسال + نمونه نامه](https://chekah.com/wp-content/uploads/2025/12/adame-faaliyar-370x270.webp)

دیدگاهتان را بنویسید