سبد خرید خالی است.

بخشنامه ها

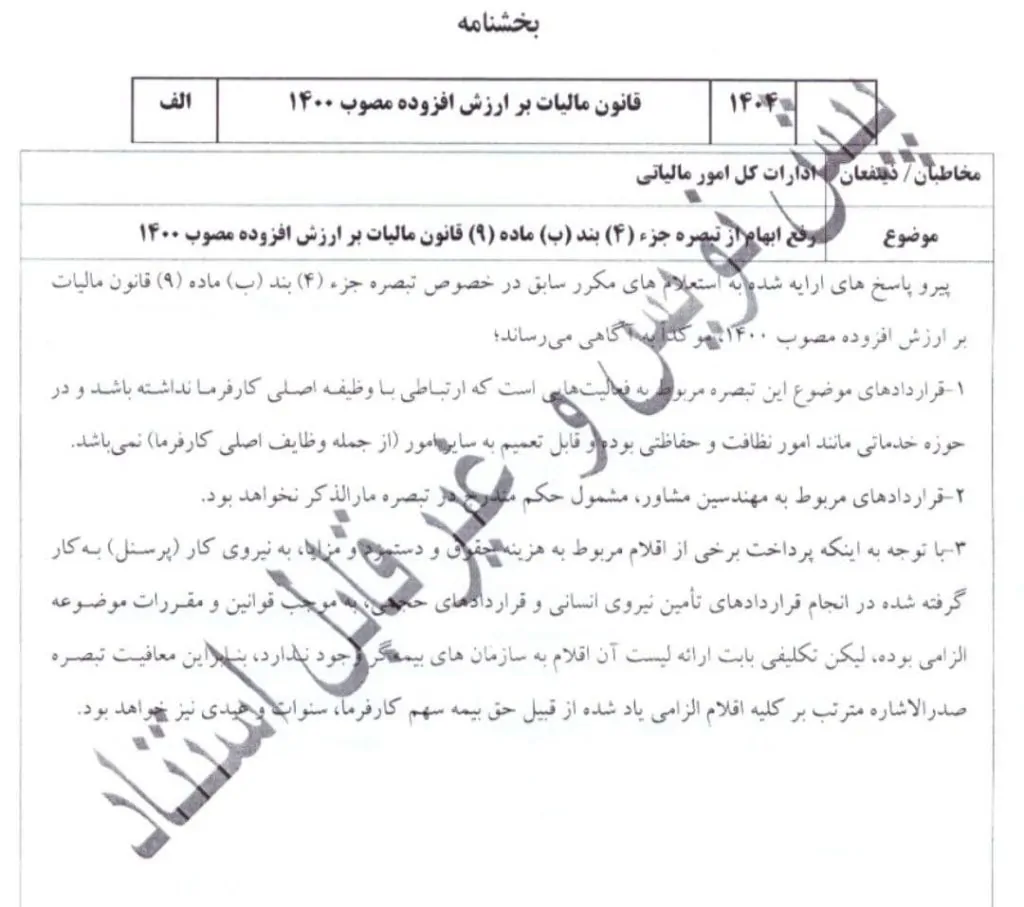

بخشنامه رفع ابهام از تبصره جزء ۴ بند (ب) ماده ۹ قانون مالیات بر ارزش افزوده

25

اکتبر

اکتبر

مخاطبان / ذینفعان: ادارات کل امور مالیاتی

موضوع: رفع ابهام از تبصره جزء (۴) بند (ب) ماده (۹) قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰

پیرو پاسخ های ارایه شده به استعلام های مکرر سابق در خصوص تبصره جزء (۴) بند (ب) ماده (۹) قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰، بدینوسیله آگاهی می رساند:

۱- قراردادهای موضوع این تبصره مربوط به فعالیت هایی است که ارتباطی با وظیفه اصلی کارفرما نداشته باشد و در حوزه خدماتی مانند امور نظافت و حفاظتی بوده و قابل تعمیم به سایر امور (از جمله وظایf اصلی کارفرما) نمی باشد.

۲- قراردادهای مربوط به مهندسین مشاور، مشمول حکم مندرج در تبصره مارالذکر نخواهد بود.

۳- با توجه به اینکه پرداخت برخی از اقلام مربوط به هزینه حقوق و دستمزد و مزایا، به نیروی کار (پرسنل) به کار گرفته شده در انجام قراردادهای تأمین نیروی انسانی و قراردادهای… [متن ناخوانا به دلیل واترمارک] …به موجب قوانین و مقررات موضوعه الزامی بوده، لیکن تکلیفی بابت ارائه لیست آن اقلام به سازمان های بیمه گر وجود ندارد، بنابراین معافیت تبصره صدرالاشاره مترتب بر کلیه اقلام الزامی یاد شده از قبیل حق بیمه سهم کارفرما، سنوات و عیدی نیز خواهد بود.

در حالی که این بخشنامه به شفافسازی یکی از ابهامات مهم در قانون ارزش افزوده میپردازد، آگاهی از سایر بخشنامههای تاثیرگذار بر هزینههای مالی شرکتها نیز ضروری است. در همین راستا، میتوانید بخشنامه نرخ سود تسهیلات عقود غیر مشارکتی را نیز بررسی نمایید.