بخشنامه نرخ سود تسهیلات عقود غیر مشارکتی بانکها و موسسات اعتباری غیر بانکی سال 1401تا1404

بخشنامه نرخ سود تسهیلات عقود غیر مشارکتی بانکها و موسسات اعتباری غیر بانکی و همچنین نرخ سود مورد انتظار عقود مشارکتی قابل درج در قرارداد میان بانکها / موسسات اعتباری غیر بانکی با مشتری برای سنوات ۱۴۰۱ تا۱۴۰۴

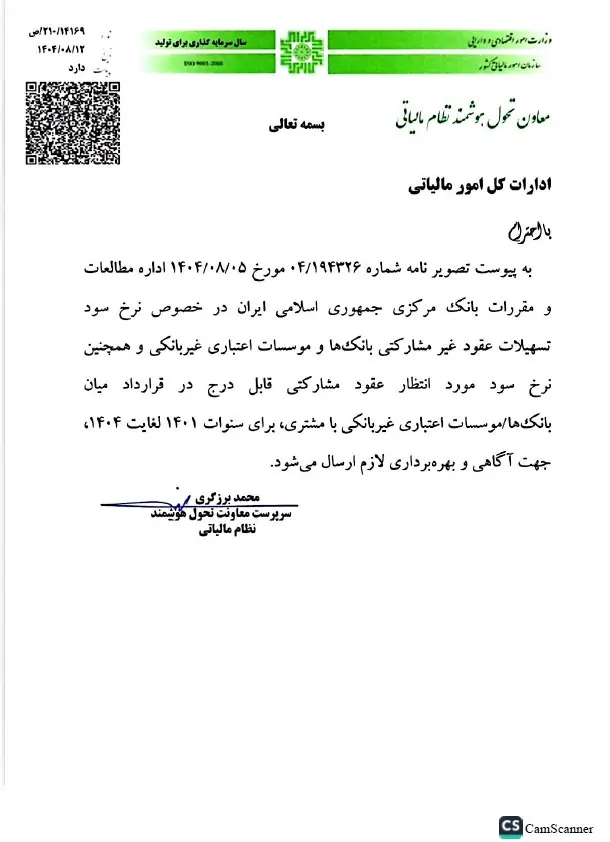

سازمان امور مالیاتی کشور طی نامهای به تاریخ ۱۴۰۴/۰۸/۱۲ ، نامه بانک مرکزی در خصوص نرخ سود تسهیلات در سالهای ۱۴۰۱ تا ۱۴۰۴ را به ادارات کل امور مالیاتی ابلاغ میکند. این نرخها، که توسط بانک مرکزی در پاسخ به استعلام سازمان مالیاتی اعلام شدهاند ، مستقیماً بر محاسبات مالیاتی شرکتها (مانند پذیرش هزینههای مالی) تأثیرگذار هستند.

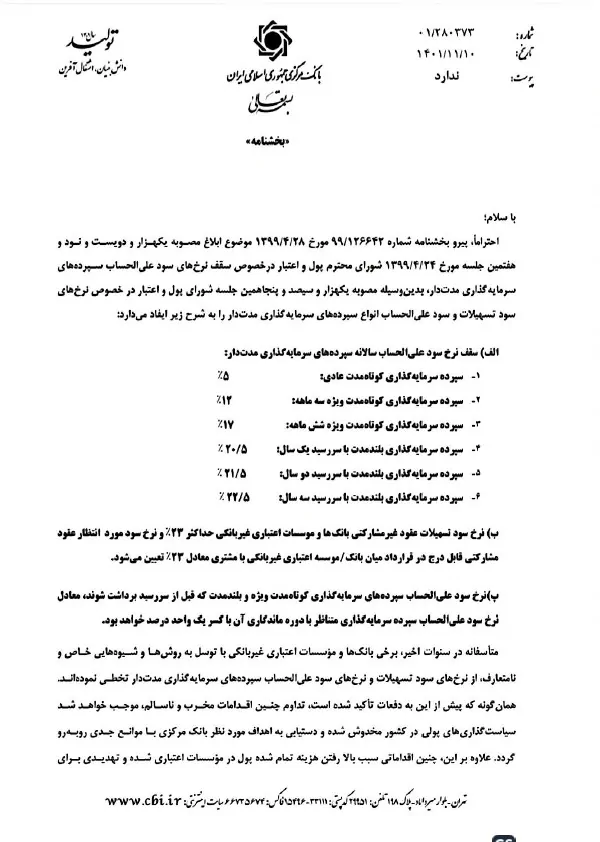

بخشنامه اصلی بانک مرکزی (به تاریخ ۱۴۰۱/۱۱/۱۰) که پیوست این نامهها است، صرفاً یک ابلاغ ساده نرخ نیست؛ بلکه یک دستورالعمل اجرایی بسیار سختگیرانه برای بانکها جهت پایان دادن به تخلفات و دور زدن نرخهای مصوب است.

- فرستنده: محمد برزگری، سرپرست معاونت تحول هوشمند نظام مالیاتی.گیرنده: ادارات کل امور مالیاتی.موضوع: ارسال نامه شماره ۰۴/۱۹۴۳۲۶ مورخ ۱۴۰۴/۰۸/۰۵ بانک مرکزی.

هدف: آگاهی و بهرهبرداری از نرخهای سود تسهیلات عقود غیرمشارکتی و نرخ سود مورد انتظار عقود مشارکتی برای سنوات ۱۴۰۱ لغایت ۱۴۰۴

در حالی که این بخشنامه به نرخ سود تسهیلات و هزینههای مالی میپردازد، آگاهی از قوانین حمایتی و تشویقی نیز برای شرکتها حائز اهمیت است. جهت اطلاع از فرصتهای قانونی در این حوزه، میتوانید بخشنامه معافیت و مشوق مالیاتی تبصره (۱) ماده (۱۴۳) را نیز مطالعه نمایید.

این نامه پاسخی است به نامه سازمان امور مالیاتی مورخ ۱۴۰۴/۰۷/۲۷.

- فرستنده: اداره مطالعات و مقررات بانک مرکزی.

- گیرنده: سازمان امور مالیاتی کشور.

- تاریخ: ۱۴۰۴/۰۸/۰۵.

- موضوع: اعلام نرخ سود تسهیلات اعطایی بر اساس مصوبات شورای پول و اعتبار.

جدول کلیدی نرخ سود تسهیلات (درصد):

| تاریخ | عقود غیر مشارکتی | عقود مشارکتی (نرخ مورد انتظار) |

| از ۱۴۰۱/۱/۱ تا ۱۴۰۱/۱۱/۱۰ | حداکثر ۱۸ | حداکثر ۱۸ |

| از ۱۴۰۱/۱۱/۱۱ تاکنون | حداکثر ۲۳ | معادل ۲۳ |

نکته: این نامه اشاره میکند که نرخهای مذکور قبلاً طی بخشنامه شماره ۰۱/۲۸۰۳۷۳ مورخ ۱۴۰۱/۱۱/۱۰ ابلاغ شده بودند

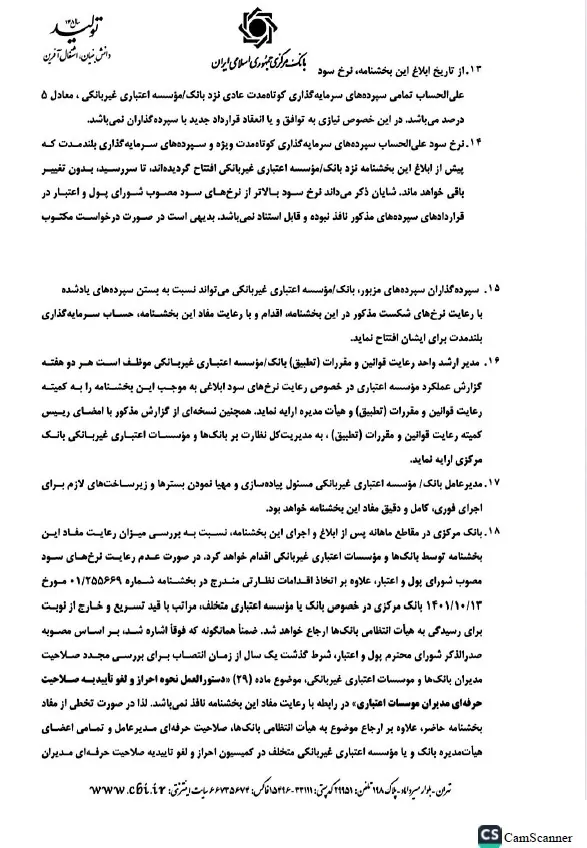

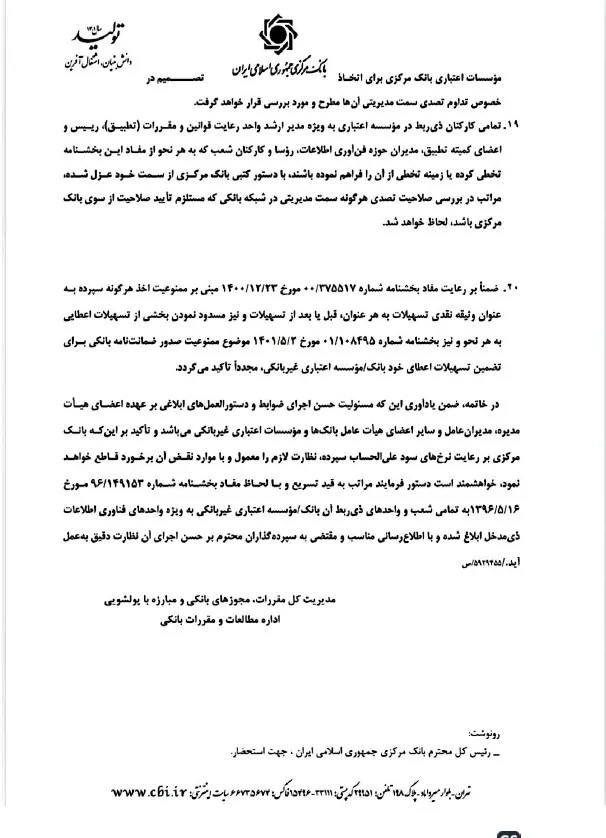

بخش سوم: تحلیل بخشنامه اصلی بانک مرکزی (صفحات ۳ تا ۷)

این بخشنامه (شماره ۰۱/۲۸۰۳۷۳ مورخ ۱۴۰۱/۱۱/۱۰ )، سند هستهای این مجموعه و حاوی جزئیات مصوبه ۱۳۵۰-مین جلسه شورای پول و اعتبار است.

الف) نرخهای مصوب جدید (از تاریخ ۱۴۰۱/۱۱/۱۱)

- نرخ سود تسهیلات (وامها):

- عقود غیر مشارکتی: حداکثر ۲۳ درصد.

- عقود مشارکتی (نرخ مورد انتظار قابل درج در قرارداد): معادل ۲۳ درصد.

- سقف نرخ سود سپردههای سرمایهگذاری:

- کوتاه مدت عادی: ۵ درصد (این نرخ در صفحه ۶ ذکر شده است ).

- کوتاه مدت ویژه ۳ ماهه: ۱۲ درصد.

- کوتاه مدت ویژه ۶ ماهه: ۱۷ درصد.

- بلند مدت ۱ ساله: ۲۰/۵ درصد.

- بلند مدت ۲ ساله: ۲۱/۵ درصد.

- بلند مدت ۳ ساله: ۲۲/۵ درصد.

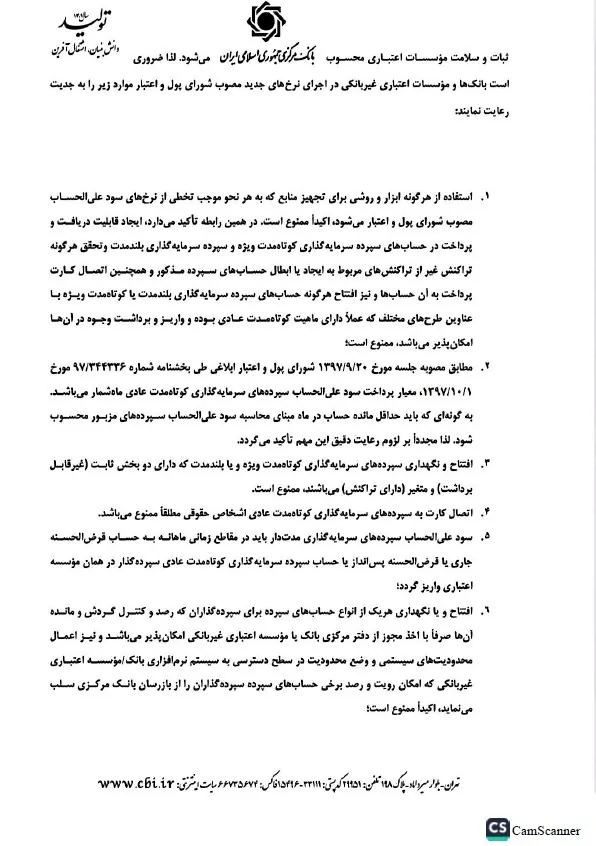

ب) هدف اصلی: مقابله شدید با تخلفات بانکی

لحن بخشنامه به شدت هشدارآمیز است. بانک مرکزی اعلام میکند که برخی بانکها با “روشها و شیوههایی خاص و نامتعارف” نرخهای مصوب را نقض کردهاند. این اقدامات “مخرب و ناسالم” تلقی شده که سیاستهای پولی را مخدوش کرده و “ثبات و سلامت مؤسسات اعتباری” را تهدید میکند.

ج) ممنوعیتهای کلیدی برای بانکها (فهرست اقدامات متخلفانه)

بانک مرکزی برای جلوگیری از دور زدن نرخها، مجموعهای از اقدامات را اکیداً ممنوع اعلام کرده است:

- ممنوعیت حسابهای ترکیبی: افتتاح حسابهای سپرده (مانند بلندمدت) که قابلیت واریز و برداشت مانند کوتاهمدت را داشته باشند، ممنوع است. همچنین اتصال کارت پرداخت به این حسابها ممنوع شد.

- ممنوعیت کارت برای اشخاص حقوقی: اتصال کارت به سپردههای کوتاهمدت عادی اشخاص حقوقی “مطلقاً ممنوع” است.

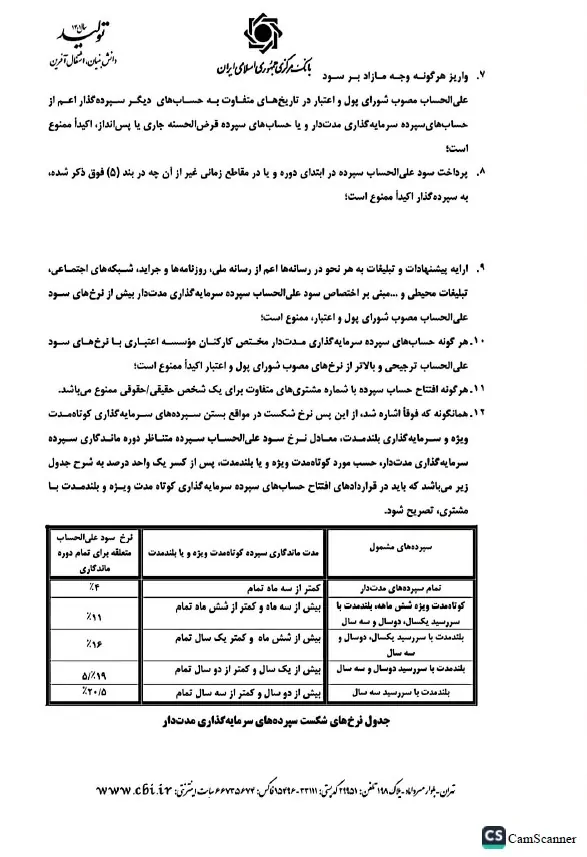

- ممنوعیت پرداخت سود مازاد: واریز هرگونه وجه “مازاد بر سود” مصوب، تحت هر عنوانی به سایر حسابهای سپردهگذار ممنوع است.

- ممنوعیت پرداخت سود در ابتدا: پرداخت سود علیالحساب سپرده در ابتدای دوره ممنوع است. (سود باید ماهانه واریز شود ).

- ممنوعیت تبلیغات خلاف واقع: هرگونه تبلیغات مبنی بر اختصاص سود بیش از نرخهای مصوب ممنوع است.

- ممنوعیت نرخ ترجیحی برای کارکنان: افتتاح حساب برای کارکنان خود بانک با نرخهای سود ترجیحی و بالاتر از نرخ مصوب، ممنوع است.

- ممنوعیت حسابهای پنهان: ایجاد حسابهایی که رصد و کنترل آنها توسط بازرسان بانک مرکزی محدود شده یا نیاز به مجوز خاصی دارد، اکیداً ممنوع است.

- تأکید بر ممنوعیت اخذ سپرده بابت وثیقه: مجدداً تأکید شده که اخذ هرگونه سپرده به عنوان وثیقه نقدی تسهیلات (قبل یا بعد از اعطای وام) ممنوع است.

همانطور که آگاهی از جزئیات بخشنامههای بانکی در مورد سود تسهیلات اهمیت دارد، درک دقیق ابهامات و تفاسیر قوانین مالیاتی نیز برای انطباق کامل ضروری است. در همین زمینه، میتوانید بخشنامه رفع ابهام از تبصره جزء ۴ بند (ب) ماده ۹ قانون ارزش افزوده را نیز مطالعه نمایید.

د) نرخ شکست (جریمه برداشت زودهنگام)

- نرخ سود سپردههایی که قبل از سررسید برداشت میشوند، معادل نرخ سود دوره ماندگاری منهای یک واحد درصد خواهد بود.

- جدول دقیقی برای این نرخها در صفحه ۵ ارائه شده است. برای مثال، اگر فردی سپرده ۳ ساله (با نرخ ۲۲/۵٪) را پس از ۸ ماه برداشت کند، نرخ سود متعلقه معادل نرخ سپرده ۶ ماهه (۱۷٪) منهای ۱٪، یعنی ۱۶٪ خواهد بود.

ه) ضمانت اجرایی و مجازاتهای بسیار شدید

این بخش، تحلیل اصلی بخشنامه است و نشاندهنده عزم جدی بانک مرکزی است:

- مسئولیت مستقیم مدیرعامل: مدیرعامل بانک شخصاً مسئول اجرای فوری و کامل بخشنامه است.

- ارجاع به هیأت انتظامی: در صورت عدم رعایت، بانک متخلف به هیأت انتظامی بانکها ارجاع میشود.

- برکناری هیأت مدیره: صلاحیت حرفهای مدیرعامل و تمامی اعضای هیأت مدیره بانک متخلف، “خارج از نوبت” (بدون نیاز به گذشت یک سال از انتصاب) بررسی و در مورد تداوم مدیریت آنها تصمیمگیری خواهد شد.

- اخراج کارکنان: این شدیدترین بخش است: تمامی کارکنان ذیربط (از جمله مدیران تطبیق، فناوری اطلاعات، رؤسا و کارکنان شعب) که از مفاد بخشنامه تخطی کنند یا “زمینه تخطی از آن را فراهم نموده باشند”، با دستور کتبی بانک مرکزی از سمت خود عزل شده و این مورد در سوابق آنها برای تصدی هرگونه سمت مدیریتی در آینده لحاظ خواهد شد.

بخشنامه نرخ سود تسهیلات عقود غیر مشارکتی بانکها و موسسات اعتباری غیر بانکی

بخشنامه نرخ سود تسهیلات عقود غیر مشارکتی بانکها و موسسات اعتباری غیر بانکی

بخشنامه نرخ سود تسهیلات عقود غیر مشارکتی بانکها و موسسات اعتباری غیر بانکی

بخشنامه نرخ سود تسهیلات عقود غیر مشارکتی بانکها و موسسات اعتباری غیر بانکی

بخشنامه نرخ سود تسهیلات عقود غیر مشارکتی بانکها و موسسات اعتباری غیر بانکی اطلاع از نرخهای سود تسهیلات برای مدیریت هزینههای مالی شرکتها حیاتی است. در کنار آن، آگاهی از تکالیف و معافیتهای مالیاتی نیز اهمیت ویژهای دارد. در همین زمینه، میتوانید بخشنامه معافیت از صدور صورت حساب الکترونیکی را جهت اطلاع از گروههای مستثنی شده، مطالعه نمایید.

دیدگاهتان را بنویسید