حسابداری

ترازنامه چیست ؟و از چه اجزایی تشکیل شده است؟

دسامبر

در دنیای پویا و پیچیده کسبوکار و سرمایهگذاری، شفافیت و وضوح مالی از اهمیت حیاتی برخوردار است. هر شرکتی، از استارتاپهای کوچک گرفته تا شرکتهای بزرگ، برای گزارش وضعیت اقتصادی خود به صورتهای مالی متکی است. در میان این اسناد حیاتی، یک صورت مالی به عنوان تصویر بنیادین و لحظهای از وضعیت شرکت در یک تاریخ معین خودنمایی میکند: ترازنامه (یا صورت وضعیت مالی).

ترازنامه صرفاً مجموعهای از اعداد نیست؛ بلکه سندی است که منابع شرکت (داراییها)، تعهدات آن به دیگران (بدهیها) و سهم خالص مالکان (سرمایه مالکانه) را در یک لحظه خاص نشان میدهد. درک این سند قدرتمند و در عین حال ساده، برای هر کسی که به دنبال سنجش وضعیت واقعی یک کسبوکار است—چه سرمایهگذار باشد، چه مدیر یا دانشجو—ضروری است. هدف این مقاله، کالبدشکافی ساختار، اجزا و اهمیت عملی ترازنامه است تا شما را به دانش لازم برای رمزگشایی از اسرار آن و ارزیابی تعادل مالی هر شرکتی مجهز کند.

بخش دوم: تعریف و ساختار بنیادین

ترازنامه چیست؟

ترازنامه در تعریف ساده، گزارشی است که وضعیت مالی یک نهاد (شرکت، سازمان یا حتی شخص) را در یک «تاریخ خاص» نشان میدهد. برخلاف صورت سود و زیان که عملکرد را طی یک دوره زمانی (مثلاً یک سال) میسنجد، ترازنامه مانند یک عکس فوری در لحظه پایانی آن دوره عمل میکند و خلاصهای از آنچه شرکت در اختیار دارد و آنچه به دیگران بدهکار است را ارائه میدهد.

معادله بنیادین ترازنامه (معادله حسابداری)

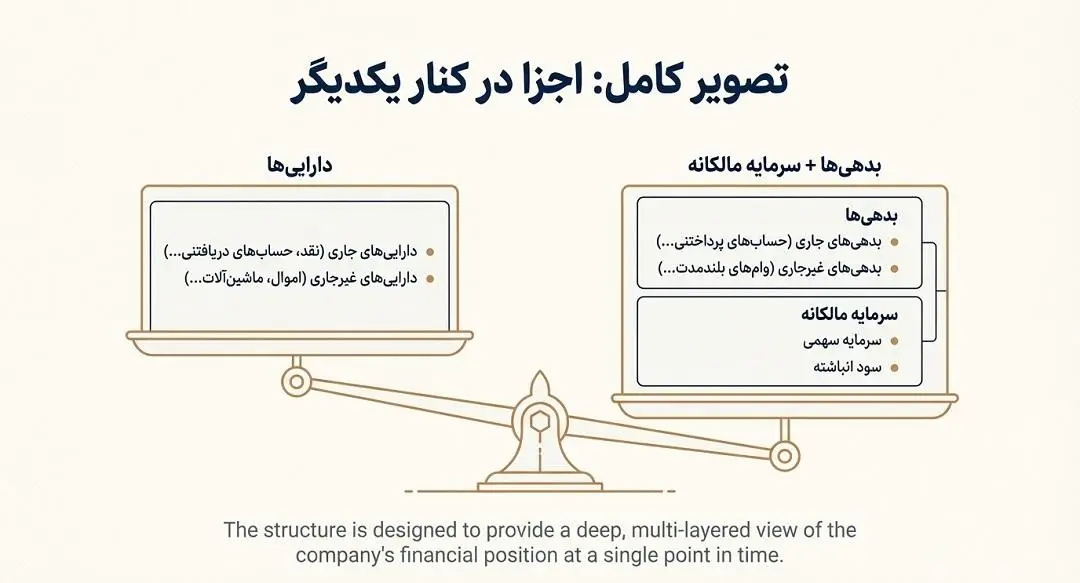

همه چیز در ترازنامه حول یک قانون ساده و بنیادین میچرخد: معادله حسابداری. این معادله تضمین میکند که تمامی منابعی که شرکت در اختیار دارد (داراییها)، همیشه با منابعی که برای تأمین مالی آن داراییها استفاده شده است (بدهیها و سرمایه مالکانه) برابر باشد. این اصل توازن، دلیل نامگذاری این صورت مالی است.

معادله به این شکل است:

{داراییها} ={بدهیها} + {سرمایه مالکانه}

به عبارت دیگر، داراییهای شرکت یا از طریق قرض گرفتن (بدهی) تأمین شدهاند و یا از طریق سرمایهگذاری مالکان و سودهای انباشته (سرمایه مالکانه). بنابراین، دو طرف ترازنامه باید همیشه دقیقاً با هم برابر باشند. عدم توازن نشاندهنده یک خطای محاسباتی است.

بخش سوم: اجزای اصلی ترازنامه

ترازنامه برای ارائه تصویر کامل مالی، داراییها، بدهیها و سرمایه مالکانه را با جزئیات طبقهبندی میکند. این طبقهبندیها نه تنها به خوانندگان میگویند شرکت چه چیزی دارد و چه بدهیهایی، بلکه زمان تبدیل شدن به نقد یا سررسید تعهدات را نیز مشخص میکنند.

الف) داراییها (Assets)

داراییها منابع اقتصادی هستند که شرکت برای ایجاد درآمد در آینده در اختیار دارد. در ترازنامه، داراییها بر اساس میزان نقدشوندگی (سرعت تبدیل شدن به وجه نقد) از بالا به پایین مرتب میشوند:

- داراییهای جاری (Current Assets): داراییهایی که انتظار میرود ظرف یک سال یا یک دوره عملیاتی به وجه نقد تبدیل شوند، فروخته شوند یا مصرف گردند.

- مثالها: نقدینگی و معادلهای نقدی (Cash)، حسابهای دریافتنی (Account Receivables)، موجودی کالا (Inventory).

- داراییهای غیرجاری (Non-current Assets): داراییهایی با عمر مفید بیش از یک سال که برای استفاده بلندمدت نگهداری میشوند.

- مثالها: اموال، ماشینآلات و تجهیزات (PPE – نظیر زمین، ساختمان و دستگاهها)، سرمایهگذاریهای بلندمدت، داراییهای نامشهود (مانند سرقفلی و حق اختراع).

ب) بدهیها (Liabilities)

بدهیها تعهدات مالی شرکت به اشخاص یا نهادهای خارجی هستند که باید در آینده تسویه شوند. این بخش از ترازنامه نشان میدهد که شرکت چقدر برای تامین داراییهای خود وام گرفته است:

- بدهیهای جاری (Current Liabilities): تعهداتی که باید ظرف یک سال یا یک دوره عملیاتی پرداخت شوند.

- مثالها: حسابهای پرداختنی (Account Payables)، بخش جاری بدهی بلندمدت (پرداختهای یک سال آینده وام)، اسناد پرداختنی کوتاهمدت.

- بدهیهای غیرجاری (Non-current Liabilities): تعهدات بلندمدتی که سررسید آنها بیش از یک سال است.

- مثالها: وامهای بلندمدت، اوراق قرضه پرداختنی، تعهدات بازنشستگی.

ج) سرمایه مالکانه (Equity)

سرمایه مالکانه، که به آن سهم مالکان نیز گفته میشود، نشاندهنده ادعای باقیمانده مالکان بر داراییهای شرکت، پس از کسر تمامی بدهیها است. در واقع، این بخش سهم خالص مالکان را در ترازنامه مشخص میکند.

- اجزای اصلی:

- سرمایه سهمی (Capital Stock): وجوهی که مالکان از ابتدا برای خرید سهام شرکت پرداخت کردهاند.

- سود انباشته (Retained Earnings): بخشی از سود خالص شرکت که از ابتدا تاکنون تقسیم نشده و برای سرمایهگذاری مجدد در کسبوکار نگهداری شده است. این جزء مستقیماً نشاندهنده انباشت عملکرد مالی موفق شرکت است.

بخش چهارم: اهمیت و کاربرد ترازنامه

ترازنامه فراتر از یک صورت حسابرسی ساده است؛ این سند ابزاری حیاتی برای ارزیابی سلامت مالی و ریسکپذیری یک شرکت است. توانایی خواندن و تحلیل ترازنامه به تصمیمگیرندگان اجازه میدهد تا نگاهی عمیق به نحوه تأمین مالی و مدیریت داراییهای شرکت داشته باشند.

۱. ارزیابی ساختار سرمایه و توان پرداخت بدهی

ترازنامه به وضوح نشان میدهد که شرکت چقدر به منابع داخلی (سرمایه مالکانه) و چقدر به منابع خارجی (بدهیها) متکی است.

- مدیریت نقدینگی (Liquidity): با مقایسه داراییهای جاری و بدهیهای جاری، میتوان توانایی شرکت در پرداخت تعهدات کوتاهمدت را سنجید. این تحلیل برای جلوگیری از بحران نقدینگی حیاتی است.

- اهرم مالی (Leverage): نسبت بدهیها به سرمایه مالکانه، میزان ریسک مالی شرکت را نشان میدهد. یک ترازنامه با بدهیهای بالا نشاندهنده ریسک بالاتر است، زیرا شرکت باید بخش بزرگی از درآمد خود را صرف بازپرداخت وام کند.

۲. کاربرد برای تصمیمگیرندگان

- سرمایهگذاران: سرمایهگذاران از ترازنامه برای تعیین ارزش دفتری (Book Value) شرکت و ارزیابی ریسک استفاده میکنند. آنها به دنبال شرکتهایی با داراییهای قوی و بدهیهای معقول هستند که در طول زمان سود انباشته خود را افزایش دادهاند.

- وامدهندگان و بانکها: بانکها پیش از اعطای وام، از ترازنامه برای ارزیابی وثایق (داراییها) و توان بازپرداخت وامگیرنده (نسبت بدهی به سرمایه مالکانه) استفاده میکنند.

۳. تفاوت کلیدی ترازنامه با صورت سود و زیان

در حالی که صورت سود و زیان نشان میدهد شرکت در طول یک دوره چقدر سود یا زیان کرده است (یک فیلم متحرک از عملکرد)، ترازنامه یک نمای استاتیک و لحظهای (یک عکس) در تاریخ پایانی دوره ارائه میدهد. این دو سند مکمل یکدیگرند و تحلیل هرگز نباید تنها بر اساس یکی از آنها انجام شود.

| ویژگی | ترازنامه (Balance Sheet) | صورت سود و زیان (Income Statement یا P&L) |

| هدف اصلی | نمایش وضعیت مالی شرکت در یک لحظه زمانی خاص (مثلاً در تاریخ ۳۰ اسفند). | نمایش عملکرد مالی و سودآوری شرکت در یک دوره زمانی مشخص (مثلاً طی یک سال مالی). |

| زمانبندی | یک نقطه زمانی (لحظهای/Snapshot). | یک دوره زمانی (جریان/Flow). |

| اجزای اصلی | داراییها، بدهیها و حقوق صاحبان سهام. | درآمدها و هزینهها (و در نتیجه، سود یا زیان خالص). |

| معادله اصلی | داراییها = بدهیها + حقوق صاحبان سهام | درآمدها – هزینهها = سود خالص (یا زیان) |

| سؤالات کلیدی | شرکت چه چیزی را مالک است، چه چیزی را بدهکار است، و ارزش خالص آن در این لحظه چقدر است؟ | شرکت چقدر درآمد کسب کرده و چقدر هزینه کرده است و آیا در این دوره سودده بوده یا زیانده؟ |

| ارتباط با هم | سود یا زیان خالص محاسبه شده در صورت سود و زیان، به حساب سود انباشته در بخش حقوق صاحبان سهام در ترازنامه منتقل میشود. | نتیجه نهایی عملکرد شرکت در این صورت، بر بخشی از ترازنامه تأثیر مستقیم میگذارد. |

| کاربرد اصلی | ارزیابی ساختار سرمایه، نقدینگی و توانایی پرداخت بدهیها. | ارزیابی کارایی عملیاتی، توانایی کسب سود و کنترل هزینهها. |

بخش پنجم: نتیجهگیری و جمعبندی

ترازنامه در نهایت، چیزی بیش از یک گزارش مالی است؛ آن نقشه گنجی است که ساختار مالی و پایداری بلندمدت یک کسبوکار را ترسیم میکند. همانطور که دیدیم، اصل بنیادین توازن (داراییها = بدهیها + سرمایه مالکانه) کلید درک این صورت مالی است. از داراییهای جاری که نشاندهنده نقدینگی کوتاهمدت هستند، تا بدهیهای بلندمدت و سود انباشته که حکایت از ثبات و توانایی خلق ثروت دارند، هر جزء از ترازنامه قطعهای از پازل وضعیت شرکت را تکمیل میکند.

تسلط بر خواندن ترازنامه برای هر تحلیلگر مالی، سرمایهگذار یا مدیر، یک مهارت ضروری محسوب میشود. این صورت مالی، دیدگاهی عمیق و مبتنی بر واقعیت را ارائه میدهد و شما را قادر میسازد تا ریسکها را مدیریت کرده و فرصتهای رشد را شناسایی کنید. اکنون شما مجهز به دانش لازم هستید تا به هر ترازنامهای با چشم تحلیل و دیدگاه استراتژیک بنگرید.

۴ پرسش و پاسخ کلیدی

۱. معادله اساسی حسابداری چیست و چه مفهومی را در ترازنامه بیان میکند؟

پاسخ: داراییها = بدهیها + سرمایه مالکانه؛ این معادله بیانگر اصل بنیادین توازن منابع شرکت است.

۲. تفاوت اصلی بین داراییهای جاری و غیرجاری در چیست؟

پاسخ: جاری ظرف یک سال به نقد تبدیل میشوند (مثل موجودی کالا)؛ غیرجاری عمر بیش از یک سال دارند و بلندمدت استفاده میشوند (مثل ساختمان و تجهیزات).

۳. «سود انباشته» در بخش سرمایه مالکانه، دقیقاً چه چیزی را نشان میدهد؟

پاسخ: سود انباشته بخشی از سود خالص شرکت است که تا به امروز توزیع نشده و برای سرمایهگذاری مجدد در کسبوکار نگهداری شده است.

۴. چرا سرمایهگذاران و وامدهندگان برای ارزیابی ریسک به ترازنامه نیاز دارند؟

پاسخ: ترازنامه ساختار بدهیها (اهرم مالی) و نقدینگی کوتاهمدت را نشان میدهد که برای ارزیابی توانایی پرداخت تعهدات حیاتی است.