حق السعی چیست؟ | نحوه محاسبه حق السعی

سلام به همه دوستان، همکاران و دانشپذیران عزیز. در سالهایی که در آموزشگاه چکاه مشغول تدریس حسابداری و مشاوره مالی بودهام، بارها با یک صحنه تکراری مواجه شدهام: کارفرمایی که با عصبانیت از جریمههای بیمه شکایت میکند، یا کارگری که با ناامیدی فیش حقوقیاش را نشان میدهد و میگوید: «استاد، مگه قانون نمیگه حقوق اینقدره؟ پس چرا دریافتی من کمتره؟»

مشکل اصلی اینجاست که ما اغلب «رابطه مالی کارگر و کارفرما» را در یک کلمه خلاصه میکنیم: حقوق. اما در دنیای حرفهای حسابداری و قانون کار، ما با مفهومی بسیار دقیقتر و جامعتر سر و کار داریم به نام «حق السعی».

به عنوان کسی که سال هاست در این حوزه استخوان خرد کرده ام، به شما میگویم: اگر تفاوت “مزد” و “حق السعی” را ندانید، چه به عنوان حسابدار، چه مدیر مالی و چه صاحب کسب و کار، دیر یا زود به مشکل خواهید خورد. در این مقاله میخواهم تجربیاتم را درباره ماده ۳۴ قانون کار و نحوه دقیق محاسبات آن با شما به اشتراک بگذارم.

تفاوت مزد، حقوق و حق السعی

بگذارید با یک مثال کلاسی شروع کنم. وقتی سر کلاسهای حقوق و دستمزد از بچهها میپرسم «حقالسعی چیست؟»، اکثرشان به عدد پایین قرارداد اشاره میکنند. اگر مفاهیم حقوقی (مانند مزد مبنا و مزد ثابت) را با هم اشتباه بگیریم، محاسبه حقوق و مزایا به طور قطع اشتباه خواهد شد.

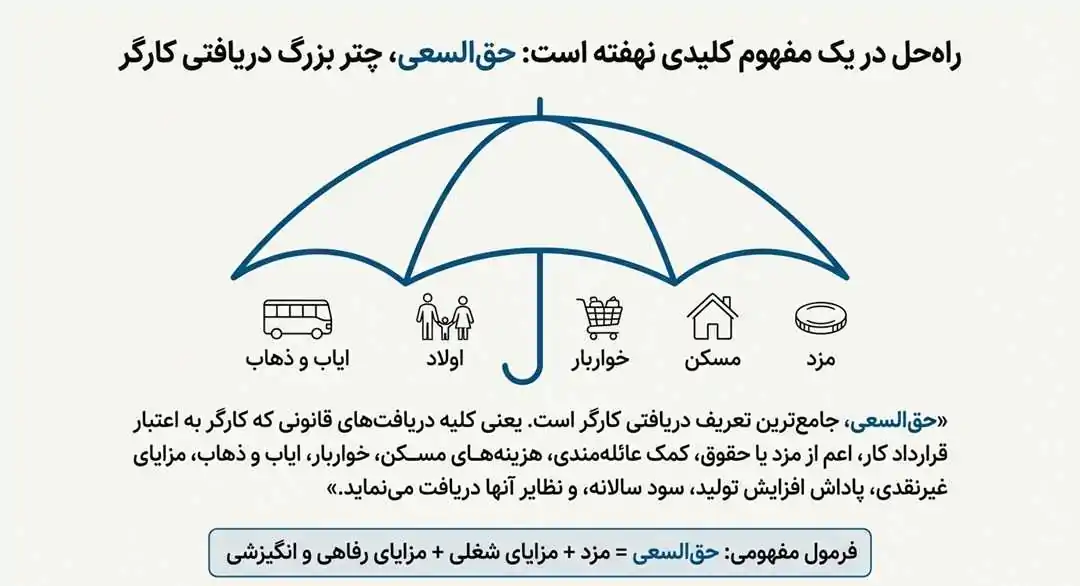

الف) حقالسعی (Total Remuneration)

حقالسعی طبق ماده ۳۴، جامعترین تعریف دریافتی کارگر است. یعنی هر چیزی که کارگر به اعتبار قرارداد کار میگیرد.

- فرمول: مزد + مزایای شغلی + مزایای رفاهی (مسکن، خواربار، اولاد) + پاداش + ایاب و ذهاب.

- کاربرد: مبنای محاسبه در ایام بلاتکلیفی و مرخصی استحقاقی.

ب) تفاوت «مزد» و «حقوق» (Wage vs. Salary)

این دو واژه اغلب اشتباه گرفته میشوند، اما تفاوتشان در «نحوه پرداخت» و «نوع قرارداد» است:

- مزد (Wage): طبق ماده ۳۵، وجوهی است که در مقابل انجام کار پرداخت میشود. معمولاً برای کارگران ساعتی یا روزمزد که دریافتیشان وابسته به ساعات یا میزان تولید است، از واژه «مزد» استفاده میشود.

- حقوق (Salary): اگر مزد به صورت ماهانه و ثابت در نظر گرفته شود (فارغ از اینکه ماه ۳۰ روز است یا ۳۱ روز)، در عرف اداری و حسابداری به آن «حقوق» میگویند.

- نکته: از نظر قانون کار، احکام «مزد» بر «حقوق» هم جاری است، اما در محاسبات، حقوقبگیران معمولاً مبلغ ثابتی دارند در حالی که مزدبگیران نوسان دریافتی دارند.

ج) مزد ثابت، مزد مبنا و مزد گروه (مثلث ماده ۳۶)

اینجا جایی است که بسیاری از حسابداران گیر میکنند. تفاوت این اصطلاحات به وجود یا عدم وجود «طرح طبقهبندی مشاغل» در کارگاه بستگی دارد.

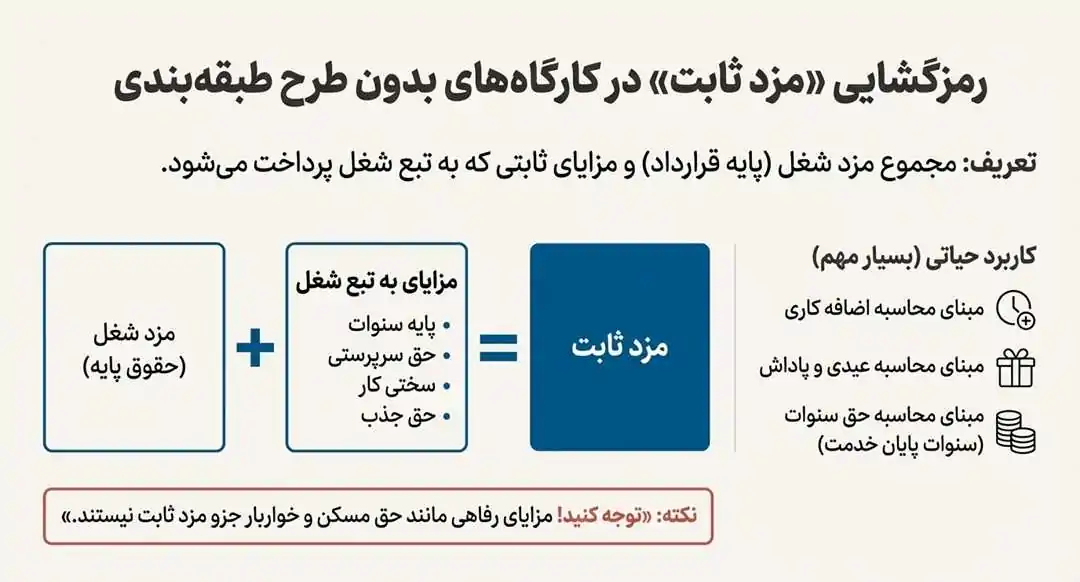

۱. مزد ثابت (Fixed Wage) – در کارگاههای بدون طرح

در کارگاههایی که طرح طبقهبندی مشاغل ندارند، مجموع مزد شغل و مزایای ثابت پرداختی به تبع شغل را «مزد ثابت» میگویند.

- فرمول: مزد شغل (پایه قرارداد) + مزایای به تبع شغل (مثل پایه سنوات، حق سرپرستی، سختی کار).

- کاربرد: مبنای محاسبه اضافه کاری، عیدی و سنوات در کارگاههای بدون طرح.

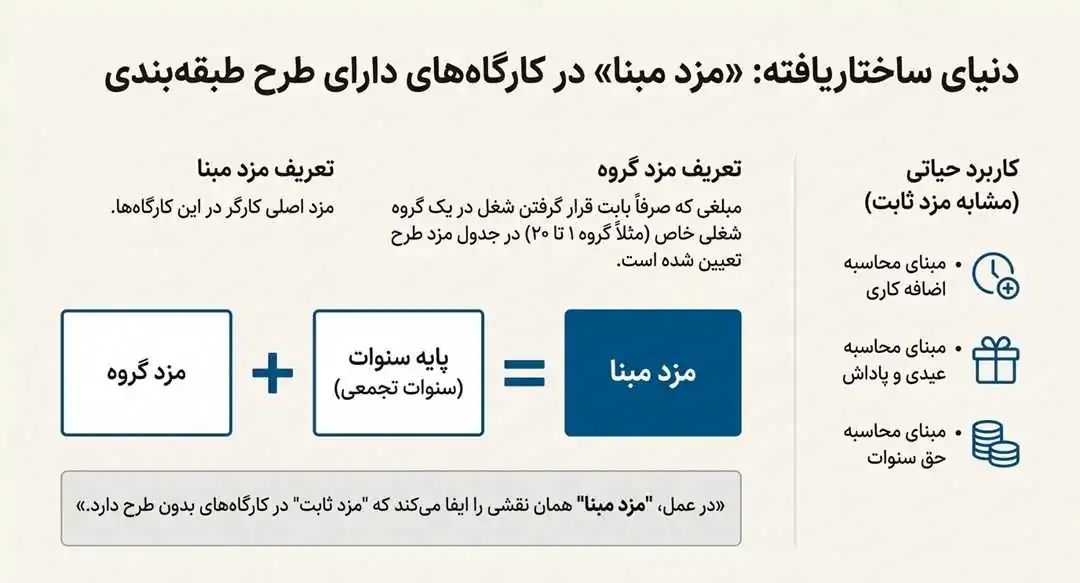

۲. مزد مبنا (Base Wage) – در کارگاههای دارای طرح

در کارگاههایی که طرح طبقهبندی مشاغل اجرا شده است، به جای مزد ثابت، از اصطلاح «مزد مبنا» استفاده میشود.

- فرمول: مزد گروه + پایه سنوات.

- کاربرد: مبنای محاسبه اضافه کاری، عیدی و سنوات در کارگاههای دارای طرح.

۳. مزد گروه (Group Wage)

این اصطلاح فقط در کارگاههای دارای طرح طبقهبندی معنا دارد. هر شغل در یک «گروه» شغلی قرار میگیرد (مثلاً گروه ۱ تا ۲۰). هر گروه یک مزد مشخص دارد که در جدول مزد طرح آمده است.

- تعریف: مبلغی که صرفاً بابت قرار گرفتن شغل در یک گروه خاص تعیین شده است (بدون لحاظ سابقه و پایه سنوات).

خلاصه تفاوت:

اگر کارگاه طرح طبقهبندی ندارد –> با «مزد ثابت» کار داریم. اگر کارگاه طرح طبقهبندی دارد –> با «مزد مبنا» کار داریم. (هر دو مفهوم شامل مزایای رفاهی مثل مسکن و خواربار نیستند).

جدول تفاوت کاربردی (نکته کنکوری):

نکته طلایی یوسف چکاه: اشتباه مرگبار اینجاست که حسابدار برای محاسبه اضافه کاری، «حق مسکن و خواربار» را هم جمع میکند و در فرمول میگذارد. این کار اشتباه است! مزایای رفاهی (مسکن، خواربار، اولاد) در محاسبه نرخ اضافه کاری و عیدی دخالت داده نمیشوند، چون جزو «مزد ثابت» نیستند، بلکه جزو «حقالسعی» هستند.

کالبدشکافی فیش حقوقی: اجزا و نحوه محاسبه دقیق

وقتی میخواهید یک سیستم حقوق و دستمزد استاندارد طراحی کنید یا فیش حقوقی خود را چک کنید، باید بدانید هر عدد از کجا میآید. در اینجا تک تک اجزای حقالسعی و فرمول محاسبه آنها را تشریح میکنم:

الف) حقوق پایه ماهانه (Monthly Base Salary)

این اصلیترین بخش فیش حقوقی است که بر اساس حداقل دستمزد سال یا توافق در قرارداد تعیین میشود.

- نکته مهم: حقوق ماههای ۳۱ روزه باید ۳۱ روزه محاسبه شود. پرداخت ۳۰ روزه حقوق در ماههای ۳۱ روزه (مثل فروردین تا شهریور) تخلف قانونی است و کارفرما مدیون کارگر میشود.

ب) پایه سنوات (Base Years of Service)

این مبلغ برای ترمیم مزد است و ماهیت «مزد» دارد (یعنی در محاسبه اضافه کاری و عیدی تاثیرگذار است).

- شرط تعلق: داشتن یک سال سابقه کار در کارگاه یا گذشتن یک سال از دریافت آخرین پایه سنوات.

- توجه: پایه سنوات هر سال با حقوق پایه جمع میشود و حقوق پایه سال جدید را میسازد (جدول تصاعدی).

ج) کمک هزینه مسکن (Housing Allowance)

این مبلغ هر سال توسط شورای عالی کار پیشنهاد و توسط هیات وزیران تصویب میشود.

- نکته: به تمام کارگران (مجرد و متاهل) تعلق میگیرد. اگر کارگر کسر کار داشته باشد یا کمتر از یک ماه کار کرده باشد، این مبلغ باید به نسبت روزهای کارکرد محاسبه و پرداخت شود.

د) بن خواربار (Grocery Allowance)

کمک هزینه اقلام مصرفی که برای تامین معیشت خانوار پرداخت میشود.

- نکته: این مبلغ نیز مشمول کسر حق بیمه است و مانند حق مسکن، به نسبت کارکرد ماهانه پرداخت میشود.

هـ) حق اولاد (Children Allowance)

طبق ماده ۸۶ قانون تامین اجتماعی پرداخت میشود.

- شرط پرداخت:

- کارگر (بیمه شده) حداقل ۷۲۰ روز سابقه پرداخت حق بیمه (نزد سازمان تامین اجتماعی) داشته باشد.

- سن فرزندان کمتر از ۱۸ سال باشد (یا صرفاً مشغول به تحصیل باشند یا طبق گواهی پزشکی قادر به کار نباشند).

- نکته: طبق قانون «جوان سازی جمعیت»، سقف تعداد فرزندان برداشته شده و به تمام فرزندان واجد شرایط تعلق میگیرد.

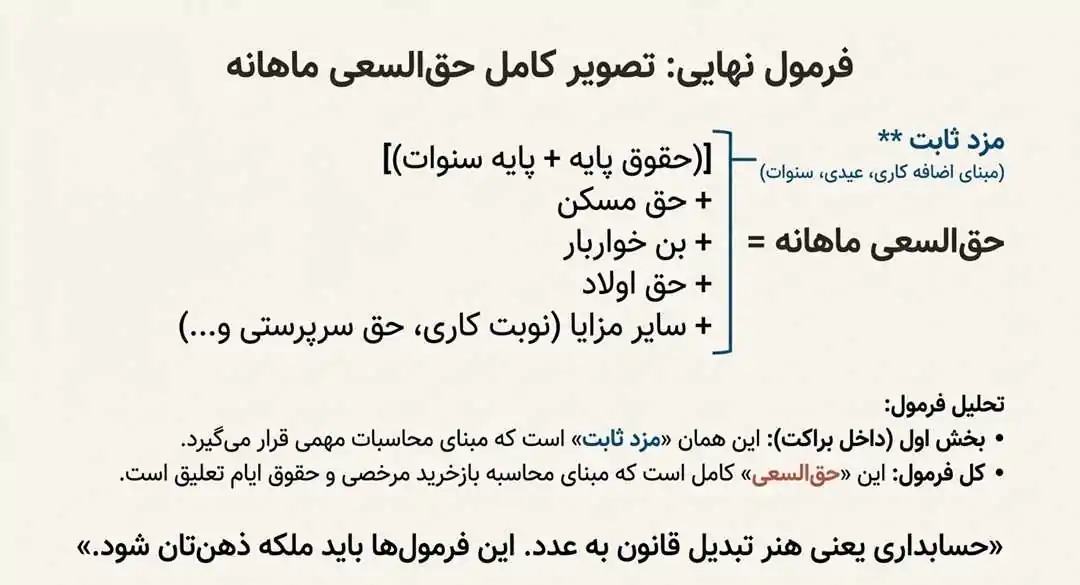

و) فرمول نهایی جمع حقالسعی (The Ultimate Formula)

حالا که تمام اجزا را شناختیم، فرمول نهایی حقالسعی که باید در ستون “جمع دریافتیها” (قبل از کسورات) ببینید، به این صورت است:

تحلیل فرمول:

- پرانتز اول (مزد ثابت): مجموع حقوق پایه و پایه سنوات است. این عدد مبنای محاسبه عیدی، سنوات پایان خدمت و اضافه کاری است.

- کل فرمول (حقالسعی): مجموع کل موارد است. این عدد مبنای محاسبه حقالسعی ایام مرخصی و ایام بلاتکلیفی است.

فرمولهای محاسباتی

همیشه در آموزشگاه به دانشپذیرانم میگویم: «حسابداری یعنی هنر تبدیل قانون به عدد». اینها فرمولهایی هستند که باید ملکه ذهنتان شود:

۱. محاسبه مزد یک ساعت کار عادی

برای اینکه بفهمیم یک ساعت کار چقدر ارزش دارد، باید مزد روزانه را بر ساعات کار موظفی روزانه تقسیم کنیم.

(عدد ۷.۳۳ همان ۷ ساعت و ۲۰ دقیقه است)

۲. محاسبه اضافه کاری (Overtime)

طبق ماده ۵۹، اضافه کاری ۴۰٪ بیشتر از مزد عادی است

۳. محاسبه جمعه کاری

جمعه روز تعطیل با حقوق است. اگر کارگری جمعه کار کند، علاوه بر حقوق آن روز، باید ۴۰٪ اضافه دریافت کند.

(توجه کنید که اگر روز دیگری به جای جمعه تعطیل نشود، این نرخ بالاتر میرود)

۴. محاسبه شبکاری (غیر نوبتی) – ماده ۵۸

این مورد مخصوص کسانی است که شیفت چرخشی ندارند اما ساعات کارشان در شب (بین ۲۲:۰۰ تا ۰۶:۰۰ بامداد) واقع میشود.

- قانون: برای هر ساعت کار در شب، ۳۵٪ اضافه بر مزد ساعت عادی تعلق میگیرد.

- نکته: اگر کارگر نوبتکار (شیفتی) باشد، این ۳۵٪ را نمیگیرد، بلکه همان درصدهای نوبتکاری (۱۰٪، ۱۵٪ یا ۲۲.۵٪) را دریافت میکند.

۵. محاسبه تعطیل کاری (اعیاد و تعطیلات رسمی)

طبق ماده ۶۳ قانون کار، روزهای تعطیل رسمی و روز ۱۱ اردیبهشت (روز کارگر)، تعطیل با حقوق هستند. اگر کارگر در این روزها کار کند، مشمول قوانین «کار اضافی» میشود.

- فرمول: همانند اضافه کاری محاسبه میشود (۴۰٪ مازاد).

- تفاوت با جمعه کاری: جمعه کاری یک فوقالعاده ۴۰ درصدی خاص دارد که حتی اگر سقف ساعات کار پر نشود باید پرداخت شود، اما کار در سایر تعطیلات رسمی معمولاً در قالب اضافه کاری (ماده ۵۹) محاسبه میشود.

۶. فوقالعادههای نوبت کاری (Shift Work)

این بخش همیشه چالشبرانگیز است. درصدها را به خاطر بسپارید:

- شیفت صبح و عصر (دوشیفت): ۱۰٪

- شیفت صبح، عصر و شب (سه شیفت): ۱۵٪

- شیفتهای شامل شب (مثل صبح و شب یا عصر و شب): ۲۲.۵٪

- نکته مهم: این درصدها روی حقوق پایه ماهانه محاسبه میشوند، نه فقط ساعات شیفت!

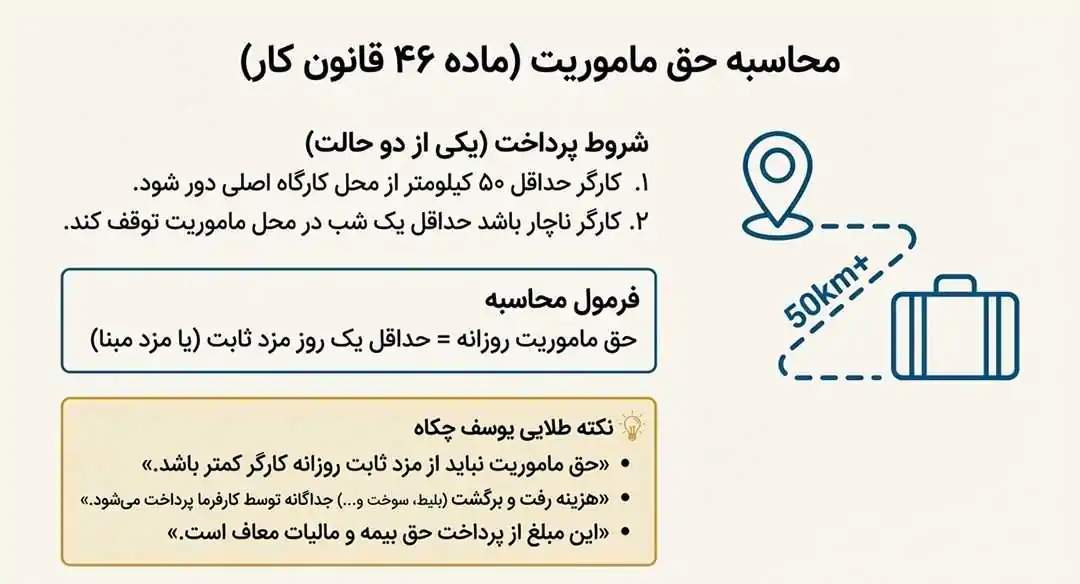

۷. حق ماموریت (Mission Allowance) – ماده ۴۶

یکی از جذابترین بخشهای فیش حقوقی برای کسانی که اهل سفر کاری هستند. طبق ماده ۴۶ قانون کار، به کارگرانی که به ماموریت اعزام میشوند، فوقالعادهای تعلق میگیرد.

کسورات: حق بیمه و مالیات

در این بخش معمولاً بیشترین سوالات را داریم.

- بیمه سهم کارگر: ۷٪ از حقوق و مزایای مشمول بیمه.

- چه چیزی مشمول نیست؟ حق اولاد، بازخرید مرخصی، حق ماموریت.

- مالیات حقوق: بعد از کسر معافیتهای سالانه، مابقی طبق جدول پلکانی مالیاتی محاسبه میشود.

حقالسعی ایام بلاتکلیفی (نکته طلایی دعاوی کار)

یکی از سوالات پرتکراری که دانشپذیرانم پس از حضور در جلسات هیئتهای تشخیص از من میپرسند، درباره «ایام بلاتکلیفی» است. این موضوع آنقدر مهم است که میتواند سرنوشت مالی یک پرونده شکایت را تغییر دهد.

ایام بلاتکلیفی چیست؟

تصور کنید کارگری اخراج میشود و به اداره کار شکایت میکند. پروسه رسیدگی ممکن است ۳ ماه طول بکشد و در نهایت رای به «بازگشت به کار» کارگر صادر شود. این فاصله ۳ ماهه که کارگر نه اخراج قطعی بوده و نه سر کار میرفته را «ایام بلاتکلیفی» میگویند.

آیا در این مدت حقوق تعلق میگیرد؟

بله، و نکته مهم همینجاست! طبق ماده ۲۹ و ۱۶۵ قانون کار، کارفرما مکلف است «حقالسعی» این مدت را تمام و کمال پرداخت کند.

دقت کنید که قانونگذار گفته «حقالسعی» نه «مزد پایه». یعنی کارفرما باید موارد زیر را برای این ماههای بیکاری اجباری پرداخت کند:

- حقوق پایه

- بن خواربار و حق مسکن

- حق اولاد

- و حتی حق بیمه این مدت را به سازمان تامین اجتماعی بپردازد (که به عنوان سابقه کار محسوب میشود).

توصیه یوسف چکاه: اگر کارفرما هستید، قبل از اخراج کارگر تمام جوانب را بسنجید؛ چون اگر حکم بازگشت به کار صادر شود، باید حقوق ماههایی که کارگر حتی یک ساعت هم برایتان کار نکرده را به نرخ کامل «حقالسعی» بپردازید.

اکنون که با جزئیات حقالسعی و هزینههای نیروی کار آشنا شدید، زمان آن است که دانش خود را در سایر ابعاد حسابداری نیز تکمیل کنید. یکی از مهمترین مهارتها برای حسابداران، توانایی محاسبه بهای تمام شده در شرکت بازرگانی است که نقش کلیدی در قیمتگذاری محصولات دارد.

شرایط استفاده از مرخصی با دریافت حقالسعی (استحقاقی و اضطراری)

شاید برایتان پیش آمده باشد که وقتی به مرخصی میروید، نگران کسر شدن از حقوقتان باشید. اما قانونگذار در اینجا هوای کارگر را داشته است. طبق قانون، در برخی مرخصیها، رابطه مزد بگیری قطع نمیشود و کارفرما باید عیناً حقالسعی روزهای کارکرد را پرداخت کند.

الف) مرخصی استحقاقی سالانه (ماده ۶۴)

هر کارگر در سال حق دارد یک ماه (۲۶ روز کاری + ۴ جمعه) مرخصی داشته باشد.

- نکته کلیدی: در روزهای مرخصی استحقاقی، حقوق شما نباید کم شود. یعنی باید حقوق پایه، حق مسکن، خواربار، حق اولاد و تمام مزایای آن روز را کامل دریافت کنید.

- اشتباه رایج: برخی حسابداران تصور میکنند در روزهای مرخصی، فقط حقوق پایه تعلق میگیرد و مزایای رفاهی (مثل حق مسکن) کسر میشود. این کاملاً اشتباه و خلاف قانون است.

ب) مرخصیهای ۳ روزه خاص (ماده ۷۳)

این بخش معمولاً کمتر شناخته شده است. طبق ماده ۷۳ قانون کار، تمام کارگران در موارد زیر حق دارند ۳ روز مرخصی با استفاده از مزد و مزایا (حقالسعی کامل) داشته باشند:

- ازدواج دائم.

- فوت همسر، پدر، مادر و فرزندان.

دو ویژگی مهم این مرخصی:

- این ۳ روز جدا از مرخصی سالانه است و از آن کسر نمیشود.

- در این ۳ روز باید تمام حقوق و مزایا (حقالسعی) پرداخت شود.

ج) نحوه محاسبه مبلغ بازخرید مرخصی

وقتی میخواهید مرخصیهای ذخیره شده خود را بازخرید کنید (طبق قانون حداکثر ۹ روز در سال)، نرخ محاسبه باید بر اساس حقالسعی باشد، نه فقط حقوق پایه.

- دیوان عدالت اداری در آرای وحدت رویه (از جمله رای شماره ۳۳۲۸) تاکید کرده است که مبنای محاسبه ذخیره مرخصی، «حقالسعی» است. یعنی تمام دریافتیهای نقدی و غیرنقدی باید در مبلغ هر روز مرخصی لحاظ شود.

توصیه دوستانه

دوستان عزیز، محاسبه حقالسعی فقط جمع و تفریق نیست؛ اجرای عدالت است. چه به عنوان حسابدار فعالیت میکنید و چه کارفرما هستید، تسلط بر این مواد قانونی (به خصوص مواد ۳۴ تا ۴۱ قانون کار) شما را از بسیاری از دردسرهای حقوقی نجات میدهد.

امیدوارم این مقاله که چکیدهای از مباحث دورههای حقوق و دستمزد ما در آموزشگاه چکاه بود، برایتان مفید بوده باشد. همیشه به یاد داشته باشید: حسابداری زبان تجارت است، و قانون کار، دستور زبان آن.

پست های مرتبط

15 آذر 1404

12 آذر 1404

دیدگاهتان را بنویسید