محاسبه بهای تمام شده در شرکت بازرگانی؛ فرمول ساده + مثال کاربردی

هنوز نخستین روزهای فعالیت حرفهایام را به خوبی به یاد دارم؛ روزهایی که چالش محاسبه بهای تمام شده در شرکت بازرگانی، به یکی از بزرگترین دغدغههای کاریام تبدیل شده بود. همواره این هراس را در دل داشتم که مبادا با یک خطای محاسباتی کوچک، تمامیت گزارش سود و زیان شرکت را خدشهدار کنم و جایگاه شغلی تازهیافتهام را به مخاطره اندازم. اگرچه در دوران تحصیل با فرمولهای پیچیده و نظری آشنا شده بودیم، اما واقعیتهای اجرایی در بازار کار، روایتی متفاوت داشتند.

اما جای نگرانی نیست. در اینجا و در «آموزشگاه حسابداری چکاه»، رویکرد ما تکرار مباحث صرفاً تئوریک دانشگاهی نیست؛ بلکه هدف، انتقال تجربیات نابی است که دقیقاً مطابق با نیازهای بازار کار و استانداردهای مورد نظر مدیران مالی تدوین شدهاند. در این نوشتار، قصد دارم این مبحث کلیدی را چنان شفاف و کاربردی تشریح کنم که تا پایان مقاله، نه تنها بر منطق آن مسلط شوید، بلکه با اعتمادبهنفسی مثالزدنی، محاسبات دقیق حسابداری را به انجام رسانید.

بهای تمام شده کالای فروش رفته (COGS) چیست؟

اصلاً چرا به این مفهوم کلیدی، «بهای تمام شده» میگوییم؟ پاسخ دقیقاً در بطن همین عبارت نهفته است؛ یعنی نقطهای که هزینههای مرتبط با تحصیل کالا به پایان رسیده و محصول آماده ارائه به مشتری است.

به زبان حرفهای اما ساده، COGS (Cost of Goods Sold) یا همان بهای تمام شده، مجموع تمام مبالغی است که شرکت شما مستقیماً هزینه کرده تا کالا را خریداری کرده و به انبار منتقل نماید. نکتهای که بسیاری از حسابداران تازهکار از آن غافل میشوند و مایلم به عنوان یک تجربه مهم شغلی با شما در میان بگذارم، تفکیک حیاتی میان «هزینههای مستقیم کالا» و «هزینههای جاری» است.

اجازه دهید با یک مثال ملموس از بازار این موضوع را روشن کنیم: فرض کنید حوزه فعالیت شرکت شما، خرید و فروش لپتاپ است. زمانی که مبلغ فاکتور خرید لپتاپ را پرداخت میکنید، به علاوه هزینه باربری و بیمهای که میپردازید تا این کالا صحیح و سالم در قفسه انبار شما جای گیرد، در حال شکلدهی به «بهای تمام شده» هستید. اما توجه داشته باشید که هزینههایی نظیر اجاره دفتر مرکزی، حقوق منشی، یا هزینه برق و تلفن، هیچگونه ارتباطی با این سرفصل ندارند و نباید با آن آمیخته شوند.

در نهایت باید بدانید که این عدد، صرفاً یک ردیف محاسباتی نیست؛ بلکه قلب تپنده صورت سود و زیان شماست. هرگونه انحراف یا خطای محاسباتی در این بخش، مستقیماً سود ناخالص را مخدوش کرده و میتواند استراتژیهای مالی شرکت را به بیراهه بکشاند.

چرا محاسبه دقیق بهای تمام شده برای شرکتهای بازرگانی حیاتی است؟

محاسبه دقیق بهای تمام شده، فراتر از یک وظیفه معمول حسابداری است؛ این امر در واقع مرز باریک میان بقا و ورشکستگی یک کسبوکار بازرگانی محسوب میشود. در طول سالها فعالیت در بازار مالی، بارها با مدیرانی مواجه شدهام که سرمست از حجم بالای فروش، تصور میکردند حاشیه سود امنی دارند. اما زمانی که ما به عنوان تیم حسابداری وارد عمل شدیم و بهای تمام شده واقعی را—با احتساب تمام هزینههای سربار و پنهان—استخراج کردیم، واقعیت تلخ زیانده بودن کالاها بر آنان نمایان شد.

حساسیت این موضوع در دو حوزه کلیدی بیش از پیش خودنمایی میکند:

-

مباحث مالیاتی: باید بدانید که سازمان امور مالیاتی در رسیدگی به دفاتر و پذیرش بهای تمام شده، هیچگونه تساهلی ندارد. هرگونه عدم شفافیت یا مغایرت در این محاسبات، نه تنها باعث رد دفاتر میشود، بلکه میتواند جرائم سنگینی را به مجموعه تحمیل کند.

-

استراتژی قیمتگذاری: منطق بازار حکم میکند که تا ندانید یک کالا دقیقاً با چه هزینهای در انبار شما نشسته است، تعیین قیمت فروشِ رقابتی و سودآور غیرممکن خواهد بود.

در «آموزشگاه حسابداری چکاه»، ما همواره بر این نکته تأکید داریم که حسابدار، صرفاً یک اپراتور ثبت اسناد نیست. یک حسابدارِ «چکاهی»، متخصصی است که با محاسبه دقیق این شاخص حیاتی، قدرت تحلیل و تصمیمگیری درست را به مدیران خود هدیه میدهد و عملاً سکاندار سودآوری شرکت است.

به گفته ی دکتر یوسف چکاه :

« مدیریت هوشمندانه بهای تمام شده در یک شرکت بازرگانی، هنر تبدیل هزینههای مخفی خرید و حمل به سود پایدار است این شاخص تنها یک متغیر حسابداری نیست، بلکه استراتژیکترین ابزار مدیران برای تعیین نقطه رقابتی فروش و تضمین بقای کسبوکار در تلاطمهای بازار محسوب میشود.»

اجزای اصلی فرمول بهای تمام شده

اکنون زمان آن فرا رسیده است که از مباحث تئوریک عبور کرده و وارد فاز عملیاتی شویم. برای آنکه بتوانید محاسبهای دقیق و قابل دفاع داشته باشید، لازم است سه رکن اساسی این فرمول را به درستی بشناسید و تفکیک کنید. بیایید این اجزا را گامبهگام بررسی کنیم:

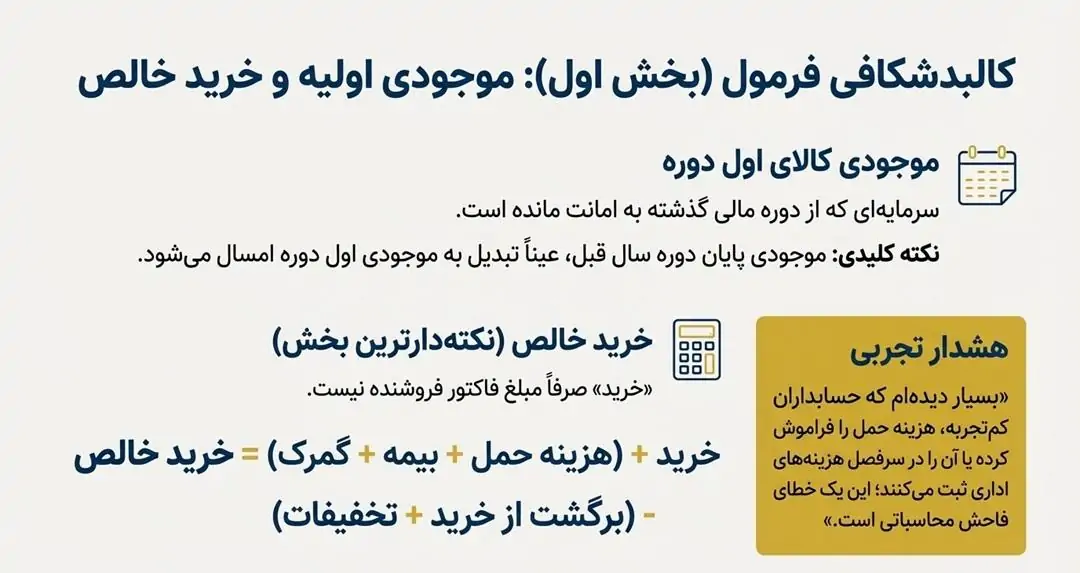

۱. موجودی کالای اول دوره چیست؟

این سرفصل، در واقع همان سرمایهای است که از دوره مالی گذشته به امانت نزد ما مانده است. به زبان سادهتر، کالاهایی که در پایان سال قبل فروش نرفتهاند و شاید کمی هم گرد و غبار انبار روی آنها نشسته باشد! (البته امیدواریم سیستم انبارداری شما آنقدر قوی باشد که گرد و غبار معنایی نداشته باشد).

-

نکته: موجودی پایان دوره سال قبل، عیناً تبدیل به موجودی اول دوره امسال میشود.

۲. فرمول محاسبه خرید خالص (نکتهدارترین بخش)

اینجا دقیقاً همان نقطهای است که عیار یک حسابدار مشخص میشود. باید بدانید که «خرید» در حسابداری، صرفاً مبلغ درج شده در فاکتور فروشنده نیست.

برای رسیدن به عدد واقعی خرید خالص، باید مسیر زیر را طی کنید:

-

کسر کنید: هرگونه تخفیفی که دریافت کردهاید و یا کالاهایی که برگشت دادهاید (برگشت از خرید).

-

اضافه کنید: تمام مخارج حملونقل، بیمه باربری و حقوق گمرکی.

-

هشدار تجربی: متأسفانه بسیار دیدهام که حسابداران کمتجربه، هزینه حمل را فراموش کرده یا آن را در سرفصل هزینههای اداری ثبت میکنند؛ این یک خطای فاحش محاسباتی است که بهای تمام شده را غیرواقعی نشان میدهد.

۳. موجودی کالای پایان دوره و نحوه شمارش

این بخش، چالشبرانگیزترین و در عین حال حیاتیترین مرحله کار است. برای استخراج این عدد، راهی جز انبارگردانی دقیق در پایان سال وجود ندارد.

-

شمارش فیزیکی کالاها با وجود تمام دشواریها و زمانبر بودن، تنها راه اطمینان از صحت داراییهاست.

-

این عدد نشان میدهد چه مقدار از سرمایه شرکت هنوز تبدیل به نقدینگی نشده است و مستقیماً در فرمول نهایی کسر خواهد شد.

فرمول طلایی محاسبه بهای تمام شده در شرکت بازرگانی

اکنون لحظه رونمایی از آن فرمول طلایی فرا رسیده است؛ فرمولی که اگر اجزای آن را که در بخش قبل بررسی کردیم به درستی در کنار هم قرار دهید، کلید حل معمای سود و زیان را در دست خواهید داشت.

به زبان ساده و کاربردی، منطق محاسبه به این صورت است: ما باید بدانیم چه مقدار کالا داشتیم و چه مقدار خریدیم (مجموع داشتهها)، و سپس هر چه را که در پایان سال در انبار باقی مانده است، از آن کم کنیم. آنچه باقی میماند، همان کالایی است که فروخته شده و از شرکت خارج شده است.

این شما و این هم فرمول نهایی:

یا برای درک بهتر:

-

موجودی اول دوره + خرید خالص = بهای تمام شده کالای آماده برای فروش

-

کالای آماده برای فروش – موجودی پایان دوره = بهای تمام شده کالای فروش رفته (COGS)

تفاوت سیستم ادواری و دائمی؛ چرا باید روش دستی را بلد باشیم؟

شاید برایتان سوال پیش بیاید: «استاد، وقتی نرمافزارهای حسابداری امروزی (سیستم دائمی) همه اینها را خودکار حساب میکنند، چه نیازی به یادگیری این محاسبات دستی (سیستم ادواری) است؟»

اجازه دهید تفاوت این دو سیستم را با یک مثال ملموس مقایسه کنم: تفاوت عکاسی با دوربین حرفهای آنالوگ و عکاسی با گوشی موبایل.

-

سیستم دائمی (گوشی موبایل): همه چیز اتوماتیک و لحظهای است. شما عکس میگیرید و همان لحظه نتیجه را میبینید. نرمافزارهای امروزی هم با هر فاکتور فروش، لحظهبهلحظه از انبار کم میکنند و بهای تمام شده را محاسبه میکنند. کار بسیار راحت و سریع است.

-

سیستم ادواری (دوربین آنالوگ): شما عکاسی میکنید، تنظیمات نور و دیافراگم را دستی انجام میدهید، اما نتیجه را نمیبینید تا زمانی که فیلم را ظاهر کنید (پایان دوره مالی و انبارگردانی).

یک حسابدار واقعی و «چکاهی»، کسی است که حتی اگر با پیشرفتهترین گوشی موبایل هم عکس میگیرد، اصول نورپردازی و دیافراگم (منطق سیستم ادواری) را بلد باشد. چرا؟ چون اگر روزی نرمافزار باگ داد یا عددی غیرمنطقی نشان داد، این شمایید که باید با دانشِ اصول پایه، مشکل را ریشهیابی کنید. نرمافزار ابزار است، اما مهندسیِ اعداد، هنر شماست.

|

دائمی |

ادواری |

| زمانی که خرید انجام میشود:

موجودی کالا X حساب های پرداختنی X

هزینه حمل : موجودی کالا X حساب های پرداختنی X

فروش : بهای تمام شده کالای فروش رفته X موجودی کالا X

برگشت از خرید : حساب های پرداختنی X موجودی کالا X

برگشت از فروش : 1- برگشت از فروش و تخفیفات X حساب های دریافتنی X

2- موجودی کالا X بهای تمام شده کالای فروش رفته X

· هزینه حمل در روش دائمی به بهای تمام شده کالا اضافه میشود. · زمانی که فروش انجام میشود ، بهای تمام شده همان زمان شناسایی میشود . |

خرید ( در طی سال ) :

خرید X حساب های پرداختنی X

29/12 – ب ت ک ف X موجودی کالا X حساب خرید X

هزینه حمل : هزینه حمل X حساب های پرداختنی X

فروش : حساب های دریافتنی X فروش X

برگشت از خرید : حساب های پرداختنی X برگشت از خرید و تخفیفات X

برگشت از فروش : برگشت از فروش و تخفیفات X حساب های دریافتنی X

· در روش ادواری موجودی کالا آخر سال شناسایی میشود . در طی سال با حساب خرید کار میکنیم . در این روش انبارگردانی اجباری است . |

روشهای قیمتگذاری کالا و تأثیر آن بر بهای تمام شده

اینجا دقیقاً همان پیچ تندی است که دانشجوها معمولاً در آن ترمز میبرند و گیج میشوند. سوال اصلی اینجاست: وقتی ما در طول سال یک کالا را با قیمتهای مختلفی خریدهایم (مثلاً یک بار ۱۰ هزار تومان، بار دیگر ۱۲ هزار تومان)، موقع فروش کدام قیمت را باید به عنوان «بهای تمام شده» از انبار کم کنیم؟ ۱۰ تومانی را یا ۱۲ تومانی را؟

اینجاست که روشهای قیمتگذاری یا همان «گردش کالا» وارد میدان میشوند. بیایید دو روش اصلی که در بازار ایران بیشترین کاربرد را دارند، خیلی ساده بررسی کنیم:

۱. روش اولین صادره از اولین وارده (FIFO)

اسم این روش شاید کمی ترسناک باشد (First In, First Out)، اما منطقش همان کاری است که هر روز در سوپرمارکتها میبینید. فرض کنید شما مسئول چیدمان قفسه لبنیات هستید. شیرهایی که تاریخ انقضای نزدیکتری دارند (زودتر وارد مغازه شدهاند) را جلو میچینید تا زودتر فروش بروند و خراب نشوند.

در حسابداری به روش FIFO (فایفو)، ما فرض میکنیم کالاهایی که اول خریدیم (معمولاً ارزانتر بودهاند)، اول هم فروخته میشوند.

-

نکته طلایی بازار: در اقتصاد تورمی ما که قیمتها مدام بالا میرود، استفاده از FIFO باعث میشود که بهای تمام شدهی ما با نرخهای قدیمی و ارزانتر محاسبه شود. نتیجه؟ سود شرکت در کاغذ بیشتر نشان داده میشود (و البته مالیات بیشتری هم باید بدهید!).

محاسبه دقیق سود و زیان شرکت بازرگانی تنها به قیمت خرید کالا محدود نمیشود؛ بلکه باید هزینههای نیروی انسانی را نیز به عنوان بخشی از هزینههای جاری در نظر گرفت. برای درک بهتر اجزای پرداختی به کارکنان و تأثیر آن بر هزینهها، آشنایی با مفهوم حقالسعی و نحوه محاسبه قانونی آن ضروری است.

۲. روش میانگین موزون (Weighted Average)

حالا فرض کنید کسبوکارتان طوری است که کالاها با هم مخلوط میشوند و نمیتوان آنها را جدا کرد. مثل یک پمپ بنزین که تانکرهای مختلف سوخت را در یک مخزن اصلی خالی میکنند، یا مغازهای که آجیلها را با هم قاطی میکند. آیا میتوانید بگویید کدام قطره بنزین اول وارد مخزن شده؟ قطعاً خیر!

در این شرایط، ما از روش میانگین استفاده میکنیم. یعنی کل پولی که دادیم را تقسیم بر کل تعداد کالا میکنیم تا یک «نرخ میانگین» برای هر واحد به دست بیاید. این منطقیترین روش برای کالاهای فلهای و مخلوط شدنی است.

| ویژگی / معیار مقایسه | روش اولین صادره از اولین وارده (FIFO) 🥛 | روش میانگین موزون (Weighted Average) ⛽ |

| منطق ساده | جنسهای قدیمیتر اول فروخته میشوند (صف نانوایی). | همه جنسها با هم قاطی میشوند و یک نرخ وسط میگیریم (مخزن سوخت). |

| مناسب برای… | کالاهای دارای تاریخ انقضا (مواد غذایی، دارو) و مد روز (لباس). | کالاهای فلهای، مایعات، سوخت و کالاهایی که تفکیکشان سخت است. |

| بهای تمام شده (COGS) | معمولاً پایینتر است (چون جنسهای ارزانِ قدیم را هزینه میگیریم). | متوسط است (بین قیمت قدیم و جدید). |

| سود ناخالص در تورم 📈 | سود را بالا نشان میدهد (چون هزینه پایین ثبت شده). | سود را منطقیتر و معتدل نشان میدهد. |

| مالیات پرداختی 💰 | بیشتر است (چون سود بیشتر نشان داده شده). | کمتر از روش فایفو است (صرفه جویی مالیاتی نسبی). |

| موجودی پایان دوره | مبلغ موجودی انبار به قیمتهای روز بازار نزدیکتر است. | مبلغ موجودی انبار یک عدد میانگین است و شاید با قیمت روز فرق داشته باشد. |

| پیشنهاد مدرس چکاه | اگر میخواهید صورتهای مالیتان برای وام گرفتن جذاب باشد (سود بالا)، فایفو بزنید. | اگر میخواهید مالیات واقعیتر و مدیریت موجودی راحتتری داشته باشید، میانگین بزنید. |

یک هشدار جدی به حسابداران آینده: فکر نکنید انتخاب بین فایفو یا میانگین، سلیقهای است. انتخاب هر کدام از این روشها، عدد نهایی «بهای تمام شده» و در نتیجه «سود خالص» شرکت را کاملاً تغییر میدهد. یک حسابدارِ «چکاهی» باید بداند که بر اساس نوع کالا و استراتژی مدیران، کدام روش را در نرمافزار پیادهسازی کند.

مثال عددی و واقعی: محاسبه بهای تمام شده یک شرکت بازرگانی

بیایید از تئوری فاصله بگیریم و دستانمان را به اعداد آلوده کنیم! فرض کنید من و شما به عنوان تیم حسابداری در «شرکت بازرگانی امید» استخدام شدهایم. کار این شرکت واردات و فروش قطعات موبایل است.

مدیرعامل شرکت، آقای امیدواری، زونکن اسناد را روی میز ما میگذارد و میگوید: «ببینید بچهها، من میخوام دقیقاً بدونم امسال چقدر هزینه کردم تا این جنسها رو بفروشم.»

ما نگاهی به دفاتر و سیستم میاندازیم و این اطلاعات را استخراج میکنیم (اعداد را رند کردم تا راحتتر درک کنید):

-

موجودی اول سال (1/1): ۱۰۰ میلیون تومان (این جنسی است که از پارسال در انبار مانده).

-

کل خریدهای امسال: ۵۰۰ میلیون تومان (طبق فاکتورهای خرید).

-

هزینه حمل و گمرک: ۲۰ میلیون تومان (که برای آوردن بارها پرداختیم).

-

تخفیفات نقدی: ۱۰ میلیون تومان (که فروشندهها به ما تخفیف دادند).

-

موجودی پایان سال (12/29): ۵۰ میلیون تومان (طبق انبارگردانی که دیشب انجام دادیم).

خب، ماژیک را بردارید. میخواهیم مرحلهبهمرحله جلو برویم:

قدم اول: محاسبه خرید خالص

یادتان هست گفتم فاکتور خرید کافی نیست؟ اول باید ببینیم «خرید خالص» ما چقدر بوده. فرمولش چه بود؟ (خرید + هزینههای مستقیم) – (تخفیفات و برگشتیها).

-

۵۰۰ (خرید) + ۲۰ (حمل) = ۵۲۰ میلیون

-

(تخفیف)10 – 520 = ۵۱۰ میلیون تومان

-

نتیجه: پس «خرید خالص» شرکت امید ۵۱۰ میلیون تومان است.

قدم دوم: محاسبه کالای آماده برای فروش

حالا باید ببینیم کلاً چقدر جنس داشتیم که میتوانستیم بفروشیم.

-

۱۰۰ (جنس پارسال) + ۵۱۰ (خرید خالص امسال) = ۶۱۰ میلیون تومان

-

نتیجه: ما در طول امسال کلاً به ارزش ۶۱۰ میلیون تومان جنس در اختیار داشتیم.

قدم سوم: ضربه نهایی (محاسبه بهای تمام شده)

حالا رسیدیم به فینال. ما ۶۱۰ میلیون جنس داشتیم، الان رفتیم انبار و دیدیم فقط ۵۰ میلیونش باقی مانده. بقیهاش کجاست؟ خب معلومه، فروخته شده!

-

(موجودی ته انبار) 50 – (کل موجودی) 610= ۵۶۰ میلیون تومان

نتیجهگیری مدیریتی

پس عدد نهایی ما شد ۵۶۰ میلیون تومان. وقتی آقای امیدواری پرسید چه خبر؟ به او میگوییم: «آقای مدیر، برای کالاهایی که امسال فروختید و بابتش پول گرفتید، شرکت دقیقاً ۵۶۰ میلیون تومان هزینه کرده است.»

حالا اگر ایشان بگوید «خب من امسال ۸۰۰ میلیون فروش داشتم»، سریع تفریق میکنیم (۸۰۰ منهای ۵۶۰) و میگوییم: «تبریک میگویم! شما ۲۴۰ میلیون تومان سود ناخالص داشتهاید.»

میبینید؟ وقتی منطق را بلد باشید، اعداد با شما حرف میزنند.

«آیا میدانستید که فرمولهای محاسباتی در یک شرکت بازرگانی ساده با یک واحد صنعتی کاملاً متفاوت است؟ اشتباه در تفکیک این دو میتواند گزارشهای مالی شما را دگرگون کند. در مقاله مربوط به بهای تمام شده شرکت تولیدی، ما این تفاوتها را با مثالهای واقعی و ثبتهای حسابداری دقیق کالبدشکافی کردهایم .

نقش نرمافزار حسابداری در اتوماتیک کردن محاسبات

خب رفقا، بیایید روراست باشیم. ما تا اینجا کلی فرمول و عدد و رقم را با هم مرور کردیم، اما آیا در دنیای واقعی و شلوغ بازار کار، قرار است شما بنشینید و با ماشینحساب و کاغذ، بهای تمام شده هزاران قلم کالا را دستی حساب کنید؟ قطعاً نه!

امروزه در ۹۹ درصد شرکتهای بازرگانی، نرمافزارهای حسابداری (مثل سپیدار، هلو، فرداد و…) این محاسبات پیچیده را تنها با یک کلیک و در کسری از ثانیه انجام میدهند. سیستمهای دائمی امروزی، همزمان که فاکتور فروش را صادر میکنید، سند بهای تمام شده را هم در پسزمینه صادر میکنند.

پس چرا من وقت شما را گرفتم و اصرار داشتم فرمولها را یاد بگیرید؟ چون تفاوت یک «اپراتور ساده» با یک «حسابدار حرفهای» دقیقاً همینجاست. شما باید منطق پشت نرمافزار را بدانید تا بتوانید کنترلش کنید. اگر ندانید نرمافزار چطور به عدد ۵۶۰ میلیون رسید، اگر باگی پیش بیاید یا تنظیمی اشتباه باشد، شما متوجه نمیشوید و صورتهای مالی غلط تحویل میدهید.

یک نکته طلایی تجربی (اصل GIGO)

همیشه سر کلاسهایم در چکاه به بچهها میگویم:

«نرمافزار فقط یک ابزار است، مهندس شمایید!»

در دنیای کامپیوتر قانونی داریم به نام GIGO (Garbage In, Garbage Out)؛ یعنی «ورودی آشغال، خروجی آشغال». اگر شما به عنوان کاربر، نوع کالا را اشتباه انتخاب کنید، یا فاکتور خرید را بدون هزینههای حمل وارد سیستم کنید، پیشرفتهترین نرمافزار جهان هم به شما عدد غلط میدهد.

پس یادگیری تئوری لازم است، اما کافی نیست. شما باید یاد بگیرید چطور این دانش را در نرمافزار پیاده کنید. من در دورههای جامع نرمافزاری آموزشگاه حسابداری چکاه، دقیقاً دست شما را میگیرم و پای سیستم مینشانم تا یاد بگیرید چطور بر نرمافزار مسلط شوید و به جای اینکه نرمافزار شما را هدایت کند، شما فرمانده آن باشید.

سوالات متداول

۱. فرمول ساده بهای تمام شده در شرکت بازرگانی چیست؟

خیلی خلاصه و کاربردی: (موجودی اول دوره + خرید خالص) منهای موجودی پایان دوره. فقط یادتان باشد که در «خرید خالص»، حتماً تخفیفات را کم کنید و هزینههای حمل را اضافه کنید تا عددتان دقیق باشد.

۲. آیا هزینه حمل و نقل جزو بهای تمام شده محسوب میشود؟

بله، صددرصد! این یکی از بزرگترین اشتباهات حسابداران تازهکار است که هزینه حمل را در هزینههای اداری میآورند. طبق استاندارد حسابداری، هر هزینهای که برای رساندن کالا به انبار پرداخت کنید (حمل، بیمه، گمرک)، بخشی از بهای تمام شده کالا است.

۳. فرق محاسبه بهای تمام شده در شرکت بازرگانی و تولیدی چیست؟

در شرکت بازرگانی کار راحت است؛ کالا را میخریم و میفروشیم (فرمولش همین مقاله بود). اما در شرکت تولیدی داستان پیچیدهتر است؛ چون کالا را خودمان میسازیم، باید هزینه «مواد اولیه»، «دستمزد کارگر» و «سربار کارخانه» را هم محاسبه کنیم. (آن مبحث یک مقاله جداگانه میطلبد!).

۴. برای شرکت من سیستم ادواری بهتر است یا دائمی؟

اگر حجم فروش و تنوع کالای شما بالاست و از نرمافزار حسابداری استفاده میکنید، قطعاً سیستم دائمی بهتر است چون لحظهبهلحظه سود و موجودی را نشان میدهد. سیستم ادواری بیشتر مناسب مغازههای کوچک یا کسانی است که هنوز دستی حسابوکتاب میکنند.

۵. اگر بهای تمام شده را اشتباه محاسبه کنیم، چه عواقبی دارد؟

دو اتفاق بد میافتد:

۱. سود شرکت غلط میشود: مدیرتان بر اساس سود اشتباه تصمیمگیری میکند و ممکن است شرکت ورشکست شود.

۲. جریمه مالیاتی: اگر بهای تمام شده را بالا بزنید تا سود (و مالیات) کم شود، ممیز مالیاتی آن را رد میکند و جریمه سنگینی میشوید.

دیدگاهتان را بنویسید