محاسبه بهای تمام شده شرکت تولیدی با یک مثال واقعی؛ یادگیری عملی فرمولها و ثبتهای حسابداری

بگذارید با یک اعتراف صادقانه شروع کنم. در تمام سالهایی که در آموزشگاه حسابداری چکاه افتخار شاگردی و تدریس داشتهام، هیچ عبارتی به اندازه «حسابداری صنعتی» یا همان «بهای تمام شده» لرزه به تن دانشجوهایم نانداخته است! خیلی وقتها میبینم وقتی اسم بهای تمام شده شرکت تولیدی میآید، رنگ از رخسار حسابداران تازهکار میپرد و پیش خودشان فکر میکنند با سختترین بخش حسابداری روبرو شدهاند.

اما بگذارید همین اولِ کار، خیالتان را راحت کنم. حسابداری صنعتی آن «غول مرحله آخر» که فکر میکنید نیست! باور کنید کل ماجرای محاسبه بهای تمام شده، فقط چندتا جمع و تفریق ساده (در حد ریاضی ابتدایی) است؛ فقط نکتهاش اینجاست که باید «نظم» داشته باشید و بدانید کدام عدد را کجا بنویسید.

من در این مقاله قرار نیست با فرمولهای پیچیده دانشگاهی و تعاریف خشک کتابی سرتان را درد بیاورم. میخواهیم خیلی ساده و به زبان «کفِ بازار»، یاد بگیریم که چطور قیمت تمام شده یک محصول را مو-به-مو حساب کنیم. چرا؟ چون تا زمانی که ندانید یک محصول چقدر پای خودتان آب خورده، نمیتوانید قیمت فروش درستی بگذارید و شرکت را از ضرر نجات دهید.

یادتان باشد، مدیران کارخانهها و شرکتهای تولیدی، همیشه به دنبال حسابداری هستند که روی این محاسبات مسلط باشد. پس یادگیری این مهارت، همان بلیط طلایی است که استخدام شما را در شرکتهای معتبر تضمین میکند. آمادهاید تا پرونده این ترس را برای همیشه ببندیم؟

بهای تمام شده کالای ساخته شده چیست؟ (تعریف ساده)

بیایید برای چند لحظه تمام تعریفهای خشک و سنگین دانشگاهی را کنار بگذاریم. بیایید فرض کنیم شما صاحب یک فستفود هستید و میخواهید یک «پیتزا» را قیمتگذاری کنید و بفروشید. برای اینکه این پیتزا روی میز مشتری بیاید، شما چه پولهایی خرج کردهاید؟

-

پول خمیر، پنیر، سوسیس و جعبه پیتزا را دادهاید (مواد).

-

به آشپزی که پیتزا را پخته حقوق دادهاید (دستمزد).

-

پول گازِ فر و برق مغازه را پرداخت کردهاید (سربار).

جمع تمام این هزینهها که باعث شد مواد خام تبدیل به یک پیتزای خوشمزه شود، میشود همان «بهای تمام شده».

اگر بخواهیم یک تعریف شیک و استاندارد هم برای گوگل (و البته مصاحبههای کاری) داشته باشیم، باید بگوییم:

بهای تمام شده یعنی مجموع هزینههای مواد مستقیم، دستمزد مستقیم و سربار ساخت که برای تبدیل مواد اولیه به محصول نهایی صرف شده است.

فرقش با بقیه هزینهها چیست؟ شاید بپرسید «پس حقوق منشی شرکت یا پول تبلیغات اینستاگرام چه میشود؟» ببینید رفقا، فرق بهای تمام شده با هزینههای اداری این است که هزینههای تولید مستقیماً در دلِ محصول میروند. یعنی اگر آرد نخرید، پیتزایی هم وجود ندارد؛ اما اگر تبلیغات نکنید، پیتزا هست (فقط شاید کمتر فروش برود). ما اینجا فعلاً فقط با هزینههایی کار داریم که مستقیم به خط تولید وصل هستند.

اهمیت محاسبه بهای تمام شده در شرکتهای تولیدی

تصور کنید در یک جاده کوهستانی مهآلود و تاریک در حال رانندگی هستید. حالا تصور کنید داشبورد ماشینتان خراب است؛ نه کیلومترشمار کار میکند، نه آمپر بنزین و نه هیچ چراغ هشداری! چه حسی دارید؟ دلهرهآور است، نه؟ مدیریت کردن یک کارخانه بدون دانستن «بهای تمام شده دقیق»، دقیقاً همین حس را دارد. شما دارید حرکت میکنید، تولید میکنید و میفروشید، اما خبر ندارید که آیا بنزینتان (سرمایه) دارد تمام میشود یا نه.

چرا ما در آموزشگاه چکاه اینقدر روی این مبحث اصرار داریم؟ به این ۳ دلیل حیاتی:

۱. تعیین قیمت فروش (قیمتگذاری کورکورانه ممنوع)

سادهترین قانون بازار این است: «قیمت فروش = بهای تمام شده + سود». حالا اگر ندانید این خودکار، این مبل یا این قطعه صنعتی دقیقاً چقدر پای خودتان درآمده، چطور میخواهید رویش سود بکشید؟ اگر عددتان کمتر از واقعیت باشد، ارزانفروشی میکنید و آرامآرام سرمایهتان آب میشود. اگر بیشتر باشد، مشتری را دو دستی تقدیم رقیب میکنید.

۲. کنترل هزینهها (جلوگیری از نشتی پول)

تا ندانید کجا دارید پول هدر میدهید، نمیتوانید جلویش را بگیرید. محاسبه دقیق به شما میگوید: «آهای مدیر! حواست هست ضایعات چوب در خط تولید شماره ۲ خیلی زیاد شده؟» یا «میدانی مصرف برق دستگاههای قدیمی دارد سودت را میبلعد؟». بهای تمام شده مثل یک آزمایش خون، تمام بیماریهای خط تولید را نشان میدهد.

۳. تصمیمگیری استراتژیک (تولید کنیم یا نه؟)

گاهی وقتها محاسبه بهای تمام شده حقیقتی تلخ را روشن میکند: تولید یک محصول اصلاً به صرفه نیست! شاید بهتر باشد خط تولیدش را تعطیل کنیم و موادش را وارد کنیم، یا شاید بهتر باشد تمرکزمان را بگذاریم روی محصولی که حاشیه سودش بیشتر است. بدون عدد و رقم دقیق، این تصمیمها فقط بر اساس حدس و گمان است.

یک تجربه واقعی از بازار کار: بگذارید یک خاطره برایتان بگویم. بارها مشاور مدیرانی بودهام که خیلی خوشحال بودند و فکر میکردند دارند سود میکنند چون فروششان بالا بود. اما وقتی ما در تیم حسابداری نشستیم و بهای تمام شده واقعی (با احتساب استهلاک و سربارهای پنهان) را حساب کردیم، رنگ از رخسارشان پرید! دیدند روی هر محصولی که میفروشند، در واقع دارند ۱۰ درصد هم از جیب میدهند و خبر ندارند.

حرف آخر این بخش: رفقای آیندهدار من، حسابدار صنعتی فقط یک ماشینحساب نیست که صبح تا شب جمع و تفریق کند. شما با محاسبه دقیق این اعداد، نقش «قطبنمای شرکت» را بازی میکنید که کشتی کسبوکار را از طوفان ورشکستگی نجات میدهد.

۳ رکن اصلی در فرمول بهای تمام شده

بگذارید خیلی ساده بگویم؛ برای پختن هر آشی (یا تولید هر محصولی)، ما دقیقاً به ۳ دسته خرج نیاز داریم. اگر این ۳ تا را بشناسید، ۸۰ درصد راه را رفتهاید. بیایید با مثال تولید مبل پیش برویم:

۱. مواد اولیه مستقیم (Direct Materials)

این همان چیزی است که وقتی به محصول نگاه میکنید، آن را میبینید. مثلاً در یک مبل، «چوب و پارچه» مواد مستقیم هستند. اگر چوب نباشد، مبلی هم وجود ندارد. شناسایی این هزینه معمولاً راحتترین بخش کار است.

۲. دستمزد مستقیم (Direct Labor)

این پولی است که به کسی میدهیم که مستقیماً دارد روی محصول کار میکند. مثلاً حقوق آن نجاری که دارد چوب را اره میکند یا دوزندهای که پارچه را میدوزد. نکته مهم: حواستان باشد! حقوق منشی شرکت، حسابدار یا نگهبان دم در، جزو دستمزد مستقیم نیست (چون آنها مستقیماً مبل نمیسازند).

۳. سربار ساخت (Manufacturing Overhead)

رسیدیم به پاشنه آشیل حسابدارها! سربار یعنی هزینههایی که برای تولید لازم هستند، اما دیده نمیشوند یا نمیشود دقیقاً گفت چقدرش مالِ یک مبل خاص است. مثلاً:

-

پول برق دستگاههای برش.

-

اجاره سوله کارخانه.

-

چسب و میخی که استفاده شده (چون مقدارش ناچیز است).

-

استهلاک دستگاهها.

معمولاً بیشترین اشتباهات حسابداری در همین بخش سربار رخ میدهد چون محاسبه و تقسیم کردنش بین محصولات، کمی دقت (و فوتوکوزهگری) میخواهد.

فرمولهای محاسبه بهای تمام شده (گام به گام)

نترسید! قرار نیست فرمول انتگرال بنویسیم. کل ماجرای حسابداری صنعتی، چندتا جمع و تفریق ساده است که باید به ترتیب انجام شوند. من این مراحل را به زبان آدمیزاد برایتان باز میکنم.

ما کلاً ۳ مرحله محاسبه داریم:

مرحله اول: چقدر مواد مصرف کردیم؟

اول باید ببینیم چقدر از انبار مواد برداشتیم. منطقش ساده است: هرچی اول داشتیم + هرچی خریدیم – هرچی تهِ انبار مانده = آنچیزی که مصرف شده.

مرحله دوم: کالای ساخته شده چقدر هزینه برد؟

حالا باید ببینیم محصولاتی که تولیدشان تمام شده، چقدر خرج برداشتهاند. اینجا مواد مصرفی (از فرمول قبل) را با دستمزد و سربار جمع میکنیم. اگر کالایی از قبل نیمهکاره مانده بود (کالای در جریان ساخت)، باید تفاوتش را لحاظ کنیم.

مرحله سوم: بهای تمام شده کالای فروش رفته (COGS)

این همان عدد نهایی و مقدسی است که میرود در صورت سود و زیان. یعنی کالاهایی که فروختیم، چقدر برایمان تمام شده بود.

جعبه ابزار فرمولهای طلایی حسابدار:

نام فرمول نحوه محاسبه ۱. مواد مستقیم مصرفی موجودی مواد اول دوره + خرید مواد طی دوره – موجودی مواد پایان دوره ۲. بهای تمام شده کالای ساخته شده مواد مصرفی + دستمزد مستقیم + سربار ساخت + (کالای در جریان ساخت اول دوره – کالای در جریان ساخت پایان دوره) ۳. بهای تمام شده کالای فروش رفته بهای کالای ساخته شده + موجودی کالای آماده اول دوره – موجودی کالای آماده پایان دوره تفاوت ثبت حسابداری در روش ادواری و دائمی (نکته بازاری)

رفقا، بگذارید یک نکته گوشی را همینجا به شما بگویم: در بازار کار امروز، ۹۹٪ کارخانهها و شرکتهای تولیدی معتبر از روش دائمی (Perpetual) استفاده میکنند. اما چرا ما هنوز روش ادواری را یاد میگیریم؟ چون تا روش قدیمی را نشناسید، قدر روش جدید را نمیدانید! بیایید فرق این دو را در ثبت سندها ببینیم.

۱. روش ادواری (Periodic)؛ روش سنتی و حجرهای

این روش مثل سیستم بقالیهای قدیم است. در این روش، ما در طول سال اصلاً کاری به حساب «موجودی کالا» نداریم. هرچه میخریم را در حسابی به نام «خرید» ثبت میکنیم. مشکل کجاست؟ تا وقتی که آخر سال کرکره انبار را پایین نکشیم و انبارگردانی نکنیم، اصلاً نمیدانیم چقدر مواد مصرف شده و چقدر باقی مانده است.

سند خرید در روش ادواری:

خرید (بدهکار)

بانک / بستانکاران (بستانکار) (میبینید؟ هیچ خبری از حساب انبار نیست!)

۲. روش دائمی (Perpetual)؛ روش مدرن و نرمافزاری

اینجا بازی عوض میشود. در روش دائمی، ما با حساب «خرید» خداحافظی میکنیم! هر پیچی که میخریم، مستقیم میرود در شکمِ حساب «موجودی مواد». ویژگی جذابش این است که هر لحظه سیستم به ما میگوید چقدر موجودی داریم.

در روش دائمی ما دو تا ثبت مهم داریم:

الف) وقتی مواد میخریم:

موجودی مواد اولیه (بدهکار)

بانک / بستانکاران (بستانکار)

ب) وقتی مواد را به خط تولید میفرستیم (ثبت مصرف):

کالای در جریان ساخت (بدهکار)

موجودی مواد اولیه (بستانکار)

تفاوت کلیدی کجاست؟

یک مثال عددی کامل (سناریوی واقعی)

خب رفقا، وقتش است آستینها را بالا بزنیم! فرمول حفظ کردن فایده ندارد؛ حسابدار باید بتواند با اعداد بازی کند. بیایید فرض کنیم من و شما حسابدار شرکت «تولیدی کفش چکاه» هستیم.

اطلاعات زیر را از انبار و خط تولید برای تیرماه استخراج کردهایم (همه اعداد به تومان است):

-

موجودی چرم (اول ماه): ۵۰,۰۰۰,۰۰۰ تومان

-

خرید چرم (طی ماه): ۲۰۰,۰۰۰,۰۰۰ تومان

- موجودی چرم (پایان ماه): ۳۰,۰۰۰,۰۰۰ تومان(یعنی انبارگردانی کردیم و دیدیم ۳۰ میلیون چرم باقی مانده).

-

حقوق دوزندهها و کفاشها (دستمزد مستقیم): ۱۲۰,۰۰۰,۰۰۰ تومان

-

پول برق، نخ، چسب و اجاره کارگاه (سربار): ۴۰,۰۰۰,۰۰۰ تومان

-

تعداد تولید: ۱۰۰۰ جفت کفش.

حالا بیایید قدمبهقدم بهای تمام شده یک جفت کفش را حساب کنیم.

گام اول: چقدر مواد (چرم) مصرف کردیم؟

طبق همان روش دائمی که گفتیم، باید ببینیم چقدر چرم وارد خط تولید شده است:

گام دوم: هزینه کل تولید چقدر شد؟

حالا باید سه رکن اصلی (مواد، دستمزد، سربار) را با هم جمع کنیم:

نتیجه: کل هزینه تولید در تیرماه ۳۸۰ میلیون تومان شده است.

گام سوم: بهای تمام شده یک جفت کفش (مهمترین عدد)

حالا کافیست هزینه کل را تقسیم بر تعداد کفشهای تولید شده کنیم:

🎉 تبریک میگویم!

شما الان محاسبه کردید که ساخت هر جفت کفش برای شرکت چکاه دقیقاً ۳۸۰ هزار تومان آب میخورد.

چرا این عدد مهم است؟

حالا اگر مدیر فروش بخواهد قیمتگذاری کند، میداند که اگر کفش را زیر ۳۸۰ هزار تومان بفروشد، ضرر کردهایم. اگر بخواهد ۲۰٪ سود کند، باید قیمت را روی ۴۵۶ هزار تومان بگذارد. میبینید؟ همه چیز به همین عدد ۳۸۰ تومانی که شما درآوردید وابسته است.

روشهای قیمتگذاری مواد (FIFO و میانگین)؛ کدام را انتخاب کنیم؟

بچهها، بیایید با یک واقعیت تلخ ولی مهم شروع کنیم: در کشور ما ثبات قیمت تقریباً یک رویاست! شما امروز چوب میخرید متری ۱۰۰ هزار تومان، هفته بعد میروید بازار میبینید شده ۱۲۰ هزار تومان. حالا سوال میلیون دلاری اینجاست: وقتی انباردار این چوبها را برای ساخت مبل به خط تولید میفرستد، شما به عنوان حسابدار باید با کدام نرخ سند بزنید؟ آن چوب ۱۰۰ تومانی را حساب کنید یا ۱۲۰ تومانی را؟ اینجاست که روشهای «گردش موجودی کالا» وسط میآیند. بیایید دو روش اصلی را که در بازار ایران استفاده میشود، بررسی کنیم.

۱. روش فایفو (FIFO)؛ مثل صفِ شیر سوپرمارکت!

اسم علمیاش میشود «اولین صادره از اولین وارده» (First-In, First-Out)، اما بیایید سادهاش کنیم. دقت کردهاید در سوپرمارکتها، فروشنده همیشه پاکت شیرهایی که تاریخ انقضایشان نزدیکتر است (قدیمیترند) را جلو میچیند تا زودتر فروش بروند؟ روش فایفو دقیقاً همین است.

-

منطق: فرض میکنیم موادی که زودتر خریدهایم (همان قدیمیها)، اول وارد خط تولید میشوند.

-

نکته بازاری و مدیریتی: در اقتصاد تورمی ایران، معمولاً خریدهای قدیمی ارزانتر هستند. پس وقتی با روش فایفو حساب میکنیم، بهای تمام شده محصولمان پایین در میآید.

-

نتیجه: بهای تمام شده پایین = سود بیشتر در صورتهای مالی. (مدیران عاشق سود بالا هستند، اما یادتان باشد سود بیشتر یعنی مالیات بیشتر!)

-

۲. روش میانگین موزون (Weighted Average)؛ مثل مخلوطکن!

این روش کمی منصفانهتر است. فرض کنید همه چوبهای ۱۰۰ تومانی و ۱۲۰ تومانی را داخل یک دیگ بزرگ ریختهایم و هم زدهایم. حالا یک نرخ «وسط» داریم.

-

منطق: ما کاری نداریم کدام چوب اول آمده؛ یک میانگین از کل قیمتها میگیریم (نه سیخ میسوزد نه کباب).

-

نکته نرمافزاری: اکثر نرمافزارهای حسابداری محبوب در ایران (مثل سپیدار، راهکاران یا هلو) به صورت پیشفرض روی همین روش میانگین تنظیم شدهاند. چرا؟ چون نوسانات شدید قیمت را تعدیل میکند و عدد منطقیتری به ما میدهد.

۳. روش لایفو (LIFO) چیست؟

فقط در حد یک خط بدانید که روشی به نام «آخرین صادره از اولین وارده» (LIFO) هم داریم، اما چون استانداردهای حسابداری ایران استفاده از آن را محدود کردهاند، زیاد وارد جزئیاتش نمیشویم تا گیج نشوید. کلا دورش را خط بکشید.

جمعبندی برادرانه برای حسابداران

رفقا، انتخاب اینکه از روش «فایفو» استفاده کنید یا «میانگین»، دست شما نیست؛ این تصمیم توسط مدیریت و بر اساس سیاستهای مالیاتی شرکت گرفته میشود. اما یک قانون سفت و سخت را آویزه گوشتان کنید: «تغییر روش در وسط سال مالی ممنوع است!» نمیتوانید ۶ ماه با فایفو کار کنید و ۶ ماه با میانگین. ثبات رویه (Consistency) در حسابداری از نان شب واجبتر است.

بسیار عالی. این هم یکی از کلیدیترین بخشهای مقاله که دیدِ «تحلیلی» به حسابدار میدهد. با همان لحن صمیمی و مدرسگونهی آموزشگاه چکاه نوشتم تا کاملاً جا بیفتد.

انواع هزینهها در حسابداری صنعتی

رفقا، بیایید یک اشتباه رایج را اصلاح کنیم. خیلیها فکر میکنند «هزینه» یعنی فقط پولی که از حساب بانک شرکت خارج میشود. اما در خط تولید، ماجرا فرق میکند. ما باید روی هر ریالی که خرج میشود، یک «تگ» یا برچسب بزنیم تا هویتش مشخص شود. چرا؟ چون تا ندانیم جنسِ این هزینه چیست، نمیتوانیم مدیریتش کنیم.

ما در حسابداری صنعتی دو مدل دستهبندی خیلی مهم داریم:

۱. دستهبندی اول: این هزینه کجای محصول است؟ (مستقیم یا غیرمستقیم)

این دستهبندی به ما میگوید که آیا این پول، مستقیماً تبدیل به محصول شده یا فقط کمک کرده که تولید انجام شود.

-

-

هزینههای مستقیم (Direct Costs): خیلی راحت شناسایی میشوند. هزینههایی که وقتی به محصول نگاه میکنید، آنها را میبینید.

-

مثال: چوب در میز، پارچه در لباس، چرم در کفش.

-

نشانه: اگر تولید نکنیم، این هزینه هم وجود ندارد و دقیقاً میدانیم برای “کدام” محصول خرج شده است.

-

-

هزینههای غیرمستقیم یا سربار (Indirect Costs): اینها هزینههایی هستند که برای کل کارخانه انجام میشوند، نه یک محصول خاص. این هزینهها «کمک میکنند» تا تولید انجام شود.

-

مثال: حقوق نگهبان دم در (که از همه چیز مراقبت میکند)، پول قبض آب و برق سوله، روغنکاری دستگاهها.

-

-

۲. دستهبندی دوم: رفتار هزینه چطور است؟ (ثابت یا متغیر)

این بخش برای مدیران حیاتی است. مدیر میخواهد بداند اگر تولید را ۲ برابر کند، هزینههایش چقدر تغییر میکند.

-

-

هزینه متغیر (Variable Cost): این هزینه با تولید رقص هماهنگ دارد! هرچه بیشتر تولید کنیم، بیشتر میشود. اگر تولید صفر باشد، این هزینه هم صفر است.

-

مثال: مواد اولیه. (اگر ۱۰ تا میز بسازیم، ۱۰ متر چوب میخواهیم؛ اگر ۱۰۰ تا بسازیم، ۱۰۰ متر).

-

-

هزینه ثابت (Fixed Cost): این هزینه لجباز است! چه یکی تولید کنیم، چه هزارتا، و چه کارخانه تعطیل باشد، این هزینه سر جایش است و باید پرداخت شود.

-

مثال: اجاره سوله کارخانه. صاحبخانه کاری ندارد شما چقدر فروختهاید، اول ماه اجارهاش را میخواهد. یا حقوق مدیر کارخانه که ثابت است.

-

-

هنر شما به عنوان حسابدار چکاه: بچهها، هنر شما فقط ثبت سند نیست. هنر شما این است که تشخیص دهید کدام هزینه ثابت است و کدام متغیر. چرا؟ چون مدیران برای محاسبه «نقطه سربهسر» (جایی که نه سود داریم نه زیان) دیوانهوار به این اطلاعات نیاز دارند. اگر به مدیر بگویید فلان هزینه ثابت است، او میتواند برای تیراژ تولید برنامهریزی کند.

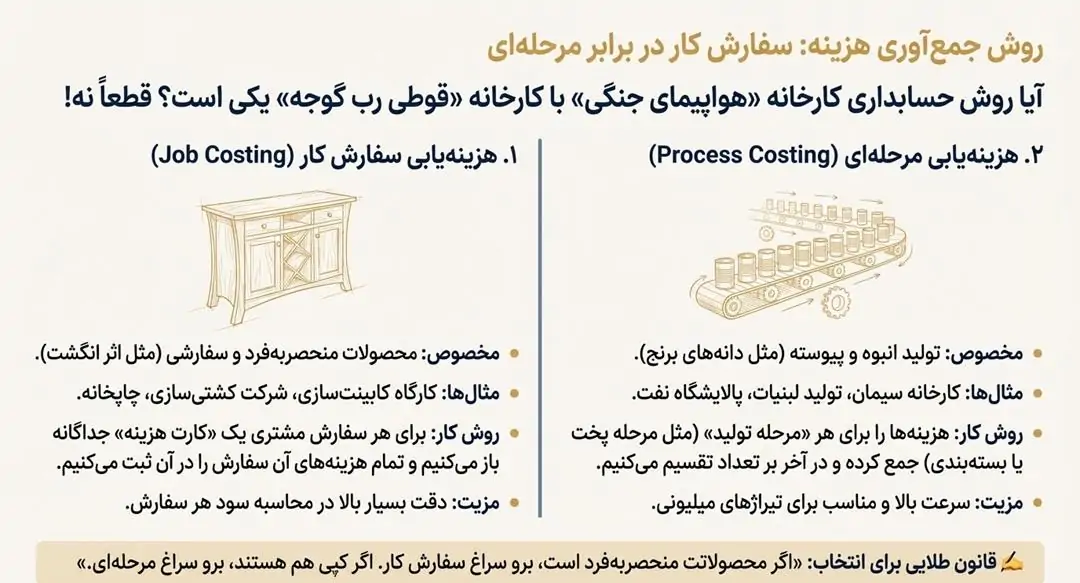

انواع روشهای هزینهیابی (سفارش کار یا مرحلهای؟)

رفقا، تا اینجا یاد گرفتیم فرمول کلی بهای تمام شده چیست (مواد + دستمزد + سربار). این فرمول همیشه ثابت است، اما سوال اصلی اینجاست: چطور این اطلاعات را جمعآوری کنیم؟

آیا روش حسابداری کارخانهای که «هواپیمای جنگی» میسازد با کارخانهای که «قوطی رب گوجه» تولید میکند، یکی است؟ قطعاً نه!

ما دو روش اصلی برای ردیابی هزینهها داریم:

۱. هزینهیابی سفارش کار (Job Costing)؛ مخصوص تکسازها

این روش مخصوص کسبوکارهایی است که محصولاتشان منحصربهفرد است و طبق سلیقه مشتری ساخته میشود. یعنی محصول A با محصول B فرق دارد.

-

مثالها: کارگاه کابینتسازی (آشپزخانه من با شما فرق دارد)، شرکت کشتیسازی، چاپخانهها (کارت عروسی).

روش کار چطور است؟

در اینجا ما برای هر مشتری یک پرونده جداگانه باز میکنیم که به آن «کارت هزینه سفارش» میگوییم. تمام چوب، چسب و حقوق کارگری که صرف آن سفارش خاص شده، در کارتش نوشته میشود.

| مزایا و معایب سفارش کار |

| ✅ مزیت: دقت بسیار بالا؛ دقیقاً میدانید سودِ این یک سفارش چقدر بوده است. |

| ❌ عیب: کاغذبازی زیاد؛ ردیابی هزینهها برای تکتک سفارشها زمانبر است. |

۲. هزینهیابی مرحلهای (Process Costing)؛ مخصوص تولید انبوه

این روش مخصوص کارخانههایی است که تولید پیوسته و انبوه دارند. جایی که محصولات مثل دانههای برنج شبیه هم هستند و نمیشود آنها را از هم تشخیص داد.

-

مثالها: کارخانه سیمان، تولید ماست و لبنیات، پالایشگاه نفت، تولید خودکار.

روش کار چطور است؟

اینجا دیگر مسخره است اگر بخواهیم برای هر “یک قوطی رب” کارت هزینه درست کنیم! در عوض، ما هزینهها را برای هر «دایره» یا «مرحله» (مثلاً مرحله پخت، مرحله بستهبندی) جمع میکنیم.

در آخر ماه، کل هزینهی مرحله را تقسیم بر تعداد تولید میکنیم تا قیمت یک واحد دربیاید.Getty Images

| مزایا و معایب مرحلهای |

| ✅ مزیت: سرعت بالا و کاغذبازی کم؛ مناسب برای تیراژهای میلیونی. |

| ❌ عیب: هزینه میانگین میدهد؛ اگر یک محصول خراب شده باشد، هزینهاش در دل بقیه گم میشود. |

چطور انتخاب کنیم؟ (راهنمای سریع)

اگر فردا رفتید سر کار و گیج شدید که از کدام روش استفاده کنید، این جمله طلایی یادتان باشد:

«اگر محصولاتت مثل اثر انگشت منحصربهفرد است، برو سراغ سفارش کار. اگر محصولاتت مثل دانههای برنج کپی هم هستند، برو سراغ مرحلهای.»

حرف آخر و دعوت به چالش

تئوری خواندن کافیست! در بازار کار، چالش اصلی این است که بتوانید اسناد و مدارک این روشها را درست تنظیم کنید. ما در دوره جامع حسابداری صنعتی آموزشگاه چکاه، دقیقاً همین کار را میکنیم. یک پروژه واقعی «سفارش کار» (مثل مبلسازی) و یک پروژه «مرحلهای» (مثل تولید نوشابه) را با هم از صفر تا صد و با نرمافزار حل میکنیم تا دستتان کاملاً راه بیفتد.

| مفهوم / اصطلاح | فرمول یا تعریف کلیدی | مثال بارز (در تولید مبل) | نکته بازاری و تجربی (فوت کوزهگری) |

| مواد مستقیم(Direct Material) | جزء اصلی کالا که قابل ردیابی است. | چوب، پارچه رومبلی، فوم سرد. | هر چیزی که در محصول میبینید مواد مستقیم است. میخ و چسب چون ناچیزند، معمولاً سربار محسوب میشوند. |

| دستمزد مستقیم(Direct Labor) | حقوق پرسنلی که مستقیماً روی کالا کار میکنند. | حقوق نجار، رویهکوب، دوزنده. | حقوق سرکارگر، نگهبان یا حسابدار کارخانه جزو دستمزد مستقیم نیست (اینها سربارند). |

| سربار ساخت(Overhead) | هزینههای تولیدی که مستقیم نیستند. | برق کارگاه، اجاره سوله، استهلاک ارهبرقی. | سختترین بخش محاسبه است! اگر درست تسهیم نشود، قیمت تمام شده غلط از آب در میآید. |

| بهای اولیه(Prime Cost) | مواد مستقیم + دستمزد مستقیم | هزینه چوب + حقوق نجار. | این هزینه مستقیماً به حجم تولید وابسته است و مدیریت آن راحتتر است. |

| هزینه تبدیل(Conversion Cost) | دستمزد مستقیم + سربار ساخت | هزینه تبدیلِ چوب خام به مبل کامل. | نشان میدهد کارخانه چقدر روی مواد خام کار انجام داده است. |

| سیستم دائمی(Perpetual) | حذف حساب «خرید» و استفاده از «موجودی مواد». | ثبت لحظهای ورود و خروج چوب. | ۹۹٪ نرمافزارهای بازار (مثل سپیدار) روی این سیستم قفل هستند. حساب خرید در تولیدی ممنوع! |

| روش فایفو(FIFO) | اولین صادره از اولین وارده. | مصرف چوبهای قدیمیتر در ابتدا. | در تورم ایران، این روش سود شرکت را «بیشتر» نشان میدهد (چون مواد ارزان قدیمی مصرف شده). |

| روش میانگین(Average) | میانگینگیری از کل قیمتهای خرید. | مخلوط کردن نرخ چوب قدیم و جدید. | منطقیترین روش برای فرار از نوسانات شدید قیمت در بازار است. |

چرا اکسل برای تولیدیها خطرناک است؟

من خودم عاشق اکسل هستم و به نظرم عصای دست هر حسابداری است؛ اما بیایید با هم روراست باشیم. اکسل برای شرکتهای کوچک عالی است، اما در یک شرکت تولیدی که روزانه صدها ورود و خروج کالا دارد، تکیه کردن فقط به اکسل مثل راه رفتن روی لبه تیغ است.

یک لحظه تصور کنید:

-

یک فرمول را اشتباه کپی کنید.

-

یک سلول مهم را اشتباهی پاک کنید.

-

فایل اکسل ناگهان بپرد یا خراب شود.

همین اتفاقات کوچک میتواند گزارش بهای تمام شده را نابود کند و باعث شود گزارشهای اشتباه به مدیریت بدهید. در ابعاد بزرگ، اکسل خطا دارد و کنترلناپذیر است.

پس راهکار چیست؟ (راننده نرمافزار باشید، نه ماشینحساب!)

در بازار کار حرفهای امروز، ما فقط مفاهیم و فرمولها را یاد میگیریم تا بتوانیم بر نرمافزارهای حسابداری (مثل سپیدار، راهکاران، هلو و…) سوار شویم. نرمافزار خودش تمام این ضرب و تقسیمها را در کسری از ثانیه انجام میدهد. اما… اما بزرگ اینجاست: اگر شما ندانید «مواد» چیست، «سربار» چگونه تسهیم میشود یا «فایفو» یعنی چه، نمیتوانید خروجی نرمافزار را کنترل کنید. اگر نرمافزار عددی پرت داد، این شما هستید که باید با دانش خودتان مچش را بگیرید.

حرف آخر؛ فرصت را از دست ندهید

رفقا، حسابداری صنعتی (بهای تمام شده) شاید اسمش ترسناک باشد، اما دریایی از فرصت شغلی و درآمدهای بالا در دل خودش دارد. کارخانهها تشنهی حسابدارانی هستند که این منطق را بلد باشند.

اگر میخواهید این مباحث را نه فقط به صورت تئوری و خستهکننده، بلکه پای سیستم و با نرمافزارهای واقعی بازار کار (به صورت کاملاً پروژهمحور) یاد بگیرید تا با اعتمادبهنفس کامل سر جلسه مصاحبه بروید، جای شما در «دوره جامع حسابداری صنعتی آموزشگاه چکاه» خالی است. ما آنجا منتظرتان هستیم تا از شما یک متخصص بسازیم.

همین الان میتوانید سرفصلهای دوره را ببینید و قدم اول را بردارید.

نوبت شماست: شما تا حالا تجربه محاسبه دستی بهای تمام شده را داشتهاید؟ سخت بود یا آسان؟ (اگر خاطرهای از اشتباهات محاسباتی دارید، توی کامنتها بنویسید تا با هم یاد بگیریم!)

سوالات متداول

سوال ۱: فرق محاسبه بهای تمام شده در شرکت بازرگانی و تولیدی چیست؟

-

پاسخ: توضیح بده که بازرگانی راحت است (خرید + سود = فروش)، اما تولیدی پیچیده است چون مواد تغییر ماهیت میدهند و سه رکن (مواد، دستمزد، سربار) دارند.

سوال ۲: آیا شرکتهای خدماتی (مثل تعمیرگاه) هم بهای تمام شده دارند؟

-

پاسخ: بگو بله، اما فرمولشان فرق دارد چون «مواد اولیه» ندارند یا کم دارند. آنها بیشتر روی «دستمزد و سربار» تمرکز دارند (به آن بهای تمام شده خدمات میگویند).

سوال ۳: سختترین بخش محاسبه بهای تمام شده کجاست؟

-

پاسخ: اعتراف کن که محاسبه «سربار» (تسهیم هزینههای برق و اجاره بین محصولات) سختترین بخش است و اکثر اشتباهات همینجا رخ میدهد.

سوال ۴: اگر روش قیمتگذاری (فایفو یا میانگین) را عوض کنیم، مالیات ما تغییر میکند؟

-

پاسخ: بله! بگو در تورم، فایفو سود را بیشتر نشان میدهد (پس مالیات بیشتر میشود) و میانگین سود را تعدیل میکند. برای همین اداره مالیات روی تغییر روش حساس است.

سوال ۵: برای یادگیری حسابداری صنعتی حتماً باید ریاضیمان قوی باشد؟

-

پاسخ: خیالشان را راحت کن. بگو فقط ۴ عمل اصلی کافیست. مهمتر از ریاضی، «دقت و نظم» و کار با نرمافزار است که ما در آموزشگاه چکاه یادتان میدهیم.”

پست های مرتبط

1 دیدگاه

به گفتگوی ما بپیوندید و دیدگاه خود را با ما در میان بگذارید.

سلام خیلی عالی ممنون از توصیحاتتون