سبد خرید خالی است.

حسابداری

سال مالی(FY) چیست؟نحوه تهیه دوره مالی

14

ژوئن

ژوئن

در دنیای پرشتاب تجارت امروز، بقا و پیشرفت هر سازمانی به یک عنصر حیاتی گره خورده است: شفافیت مالی. بدون داشتن درکی دقیق از عملکرد گذشته، تصمیمگیری برای آینده تقریباً ناممکن خواهد بود. گزارشهای مالی دورهای، مانند یک تابلوی راهنما عمل میکنند و به مدیران، سرمایهگذاران، و نهادهای نظارتی، تصویری صادقانه از سلامت و کارایی یک شرکت ارائه میدهند.

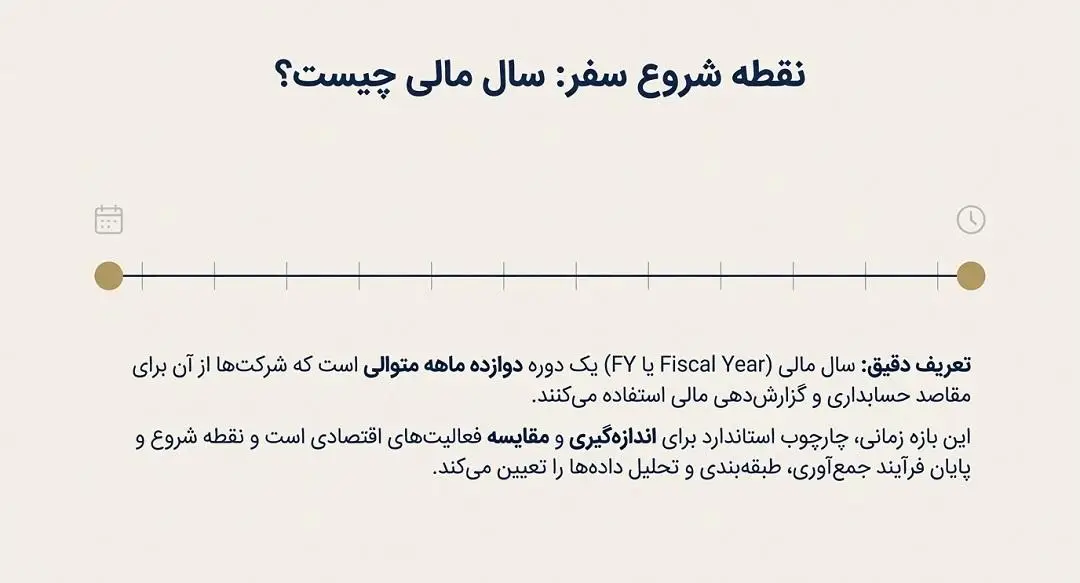

اما چگونه این عملکرد بزرگ و پیچیده را میتوان در یک چارچوب استاندارد و قابل سنجش قرار داد؟ اینجا است که مفهوم سال مالی اهمیت پیدا میکند. سال مالی به عنوان یک بازه زمانی مشخص (معمولاً ۱۲ ماهه)، چارچوب استاندارد برای اندازهگیری و مقایسه فعالیتهای اقتصادی یک واحد تجاری است. این بازه، نقطه شروع و پایان فرآیند عظیم جمعآوری، طبقهبندی و تحلیل دادهها را تعیین میکند.

این مقاله، راهنمای جامع شما برای پیمایش در این چرخه مالی است. ما در این مسیر ابتدا به طور مفصل به این پرسش کلیدی پاسخ میدهیم که سال مالی چیست و چرا انتخاب و تعریف صحیح آن حیاتی است. سپس، گام به گام، به بخش عملیاتی موضوع یعنی نحوه تهیه گزارش دوره مالی وارد میشویم تا مطمئن شویم کسبوکار شما با بالاترین سطح دقت و انطباق قانونی، عملکرد خود را مستندسازی میکند. با ما همراه باشید تا از یک مفهوم صرفاً حسابداری، به ابزاری استراتژیک برای رشد و موفقیت دست پیدا کنید.

اگر تصمیم گرفتهاید وارد دنیای حسابداری شوید و به دنبال آموزش جامع و کاربردی هستید، برای انتخاب مسیری مطمئن و حرفهای، به شما پیشنهاد میکنیم به صفحه بهترین آموزشگاه حسابداری در شیراز مراجعه کنید.

۱.۱. تعریف دقیق سال مالی (Fiscal Year)

برای پاسخ جامع به این پرسش که سال مالی چیست، باید آن را به عنوان یک واحد زمانی استاندارد در نظر بگیریم. سال مالی (Fiscal Year یا FY) یک دوره دوازده ماهه متوالی است که شرکتها و دولتها از آن برای مقاصد حسابداری و گزارشدهی مالی استفاده میکنند. هدف از تعیین این بازه زمانی، سنجش دقیق عملکرد مالی، تعیین سود یا زیان خالص و انجام تعهدات مالیاتی در یک دوره مشخص است.

تفاوت سال مالی با سال تقویمی

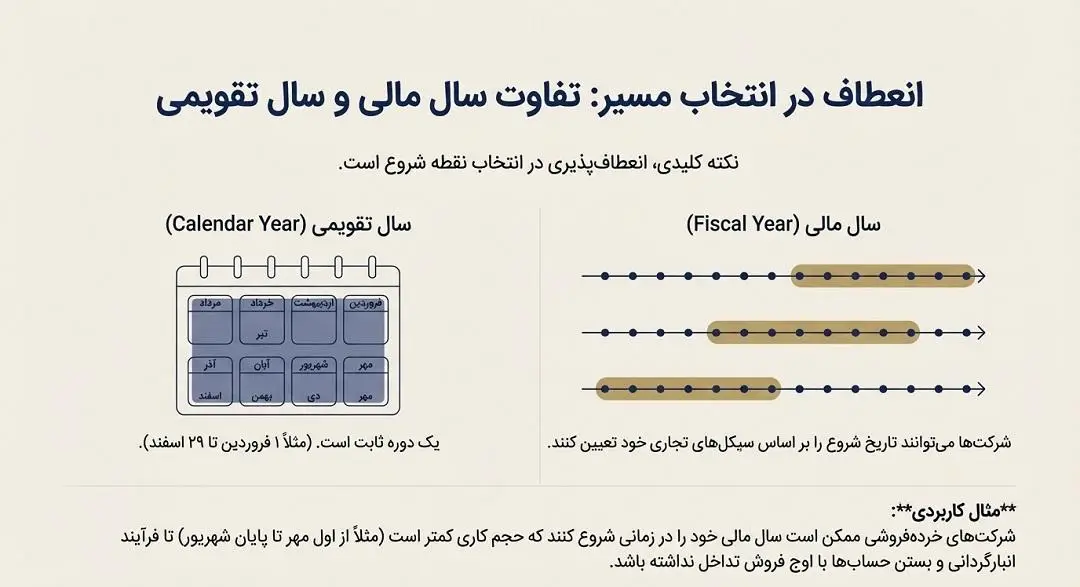

نکته کلیدی که سال مالی را از سال تقویمی (مانند سال شمسی یا میلادی) متمایز میکند، انعطافپذیری در انتخاب نقطه شروع آن است.

- سال تقویمی: یک دوره ثابت است که از اول فروردین (در سال شمسی) یا اول ژانویه (در سال میلادی) آغاز میشود و در پایان اسفند یا دسامبر خاتمه مییابد.

- سال مالی: شرکتها میتوانند تاریخ شروع سال مالی خود را بر اساس نیازها و سیکلهای تجاری خود تعیین کنند. به عنوان مثال، در ایران، بسیاری از شرکتها سال مالی خود را از ۱ فروردین تا ۲۹ اسفند انتخاب میکنند که با سال شمسی همخوانی دارد. با این حال، شرکتهایی که فعالیتهایشان فصلی است یا حجم کاری آنها در پایان سال تقویمی بالاست (مانند خردهفروشیها)، ممکن است ترجیح دهند سال مالیشان در زمانی شروع شود که فعالیتها کمتر بوده و فرآیند انبارگردانی و بستن حسابها سادهتر باشد (مثلاً از اول مهر تا پایان شهریور سال بعد).

این انعطافپذیری، مدیران را قادر میسازد تا گزارشهای مالی خود را در بهترین زمان ممکن برای تحلیل داخلی و ارائه به نهادهای بیرونی آماده سازند، به طوری که پایان دوره مالی، با دوره اوج فروش یا موجودی کالا تداخل نداشته باشد. در نهایت، پس از تعیین این بازه، هر دوره گزارشدهی بعدی (ماهانه، فصلی یا سالانه) بر مبنای همین تعریف ثابت، یعنی سال مالی، انجام خواهد شد.

۱.۲. چرا سال مالی یک ضرورت است؟

تعریف و رعایت سال مالی صرفاً یک رویه تشریفاتی نیست؛ بلکه ستون فقراتی است که تمام فعالیتهای حسابداری و گزارشدهی یک سازمان بر آن استوار است. بدون یک چارچوب زمانی مشخص، مقایسه و ارزیابی عملکرد مالی عملاً غیرممکن میشود. ضرورت سال مالی را میتوان در سه جنبه اصلی بررسی کرد:

۱. مبنایی برای مقایسه عملکرد (تحلیل روند)

مهمترین کارکرد سال مالی، فراهم کردن یک «مبنای ثابت» برای اندازهگیری است.

- مقایسه داخلی: مدیران میتوانند عملکرد سال جاری را با سالهای مالی گذشته مقایسه کنند (مثلاً “سود ما در سال مالی ۱۴۰۳ نسبت به ۱۴۰۲ چقدر افزایش یا کاهش یافته است؟”). این مقایسه به شناسایی نقاط قوت، ضعف و الگوهای تکرارشونده در طول زمان کمک میکند.

- مقایسه خارجی: سال مالی امکان مقایسه عملکرد شرکت با رقبا (در صورتی که سال مالی یکسانی داشته باشند) و همچنین مقایسه با میانگین صنعت را فراهم میآورد. این تحلیل روند، برای تصمیمگیریهای استراتژیک حیاتی است.

۲. چارچوبی برای تعهدات قانونی و مالیاتی

قوانین هر کشور، شرکتها را ملزم به گزارشدهی دورهای به نهادهای دولتی، بهویژه سازمان امور مالیاتی و بورس (برای شرکتهای سهامی عام) میکند.

- اظهارنامه مالیاتی: تمامی محاسبات مربوط به سود مشمول مالیات، هزینههای قابل قبول و نهایتاً میزان مالیات پرداختی، بر اساس گزارشهای تهیه شده در پایان سال مالی انجام میگیرد. عدم رعایت چارچوب زمانی سال مالی میتواند منجر به جریمههای سنگین قانونی شود.

- افشای عمومی: شرکتهای بورسی باید گزارشهای مالی خود را در زمانهای مشخص (مانند گزارشهای فصلی و سالانه) منتشر کنند تا شفافیت لازم برای سرمایهگذاران حفظ شود.

۳. ابزاری برای برنامهریزی و بودجهبندی

سال مالی نقطه عطف برنامهریزی است.

- تهیه بودجه: با بسته شدن حسابهای یک سال مالی، مدیریت با آگاهی کامل از نتایج واقعی، شروع به تهیه بودجه و اهداف مالی برای سال مالی آینده میکند. این امر شامل تخصیص منابع، تعیین سقف هزینهها و پیشبینی فروش است.

- بستن حسابها: نحوه تهیه گزارش دوره مالی به یک فرآیند استاندارد تبدیل میشود. تمام حسابها در پایان دوره بسته میشوند تا تمام سود، درآمد و هزینه آن ۱۲ ماه مشخص، بدون تداخل با دوره بعدی، محاسبه و به نتیجه نهایی (سود یا زیان انباشته) منتقل شود. این اطمینان از پاک بودن و آماده بودن حسابها برای شروع دوره جدید، یک ضرورت حسابداری است.

۲.۱. ارکان اصلی گزارش دوره مالی

پس از پایان سال مالی و طی مراحل بستن حسابها، سازمان موظف به تهیه و ارائه مجموعهای از صورتهای مالی کلیدی است که به طور کلی به عنوان “گزارش دوره مالی” شناخته میشوند. این صورتها نه تنها وضعیت مالی شرکت را نشان میدهند، بلکه عملکرد عملیاتی و توانایی آن در تولید نقدینگی را نیز فاش میسازند. این ارکان، شامل چهار سند اصلی هستند:

۱. ترازنامه (Balance Sheet)

- آنچه نشان میدهد: ترازنامه، تصویری از وضعیت مالی یک سازمان در یک مقطع زمانی خاص (مثلاً در تاریخ ۲۹ اسفند) است.

- اجزای اصلی: این صورت، از سه بخش اساسی داراییها (Assets)، بدهیها (Liabilities)، و حقوق صاحبان سهام (Equity) تشکیل شده است و بر اساس معادله بنیادین حسابداری: دارایی = بدهی + حقوق صاحبان سهام تنظیم میشود.

۲. صورت سود و زیان (Income Statement)

- آنچه نشان میدهد: این صورت، عملکرد مالی شرکت را در طول یک دوره زمانی مشخص (مثلاً از اول فروردین تا پایان اسفند) اندازهگیری میکند.

- اجزای اصلی: صورت سود و زیان نشان میدهد که سازمان از فعالیتهای خود چقدر درآمد (Revenue) کسب کرده، چه میزان هزینه (Expense) متحمل شده و در نهایت به چه میزان سود یا زیان خالص دست یافته است.

۳. صورت جریان وجوه نقد (Cash Flow Statement)

- آنچه نشان میدهد: برخلاف صورت سود و زیان که بر اساس حسابداری تعهدی تهیه میشود، این صورت، ورود و خروج واقعی وجه نقد به شرکت را در طول دوره گزارشدهی نشان میدهد.

- اجزای اصلی: وجوه نقد در این صورت به سه فعالیت اصلی طبقهبندی میشود: فعالیتهای عملیاتی، فعالیتهای سرمایهگذاری و فعالیتهای تأمین مالی. این گزارش برای ارزیابی نقدینگی و توانایی پرداخت بدهیهای کوتاه مدت، حیاتی است.

۴. یادداشتهای توضیحی همراه (Notes to Financial Statements)

- آنچه نشان میدهد: این بخش اغلب نادیده گرفته میشود، اما شاید مهمترین بخش گزارش باشد. یادداشتها شامل جزئیات، مفروضات، روشهای حسابداری استفاده شده (مانند روش استهلاک) و افشای اطلاعاتی هستند که اعداد صرف در سه صورت مالی اصلی قادر به انتقال آن نیستند. هدف از یادداشتها، شفافیت کامل و درک عمیقتر از ارقام و سیاستهای مالی شرکت است.

در فرآیند نحوه تهیه گزارش دوره مالی، هر چهار رکن باید به صورت دقیق و منطبق با استانداردهای پذیرفته شده حسابداری، تهیه و ارائه شوند.

۲.۲. پیشنیازهای شروع گزارشدهی

قبل از اینکه حسابداران بتوانند صورتهای مالی نهایی را تهیه کنند، نیاز است تا از ثبت دقیق و کامل تمامی تراکنشها و صحت اطلاعات موجود اطمینان حاصل شود. این مرحله، شبیه به بررسی نهایی پیش از پرواز است که سلامت کل سیستم را تضمین میکند.

۱. اطمینان از ثبت کامل و صحیح کلیه اسناد حسابداری

اولین و مهمترین گام، اطمینان از ورود تمامی رویدادهای مالی (فاکتورهای فروش، هزینههای پرداخت شده، فیشهای بانکی و …) به سیستم حسابداری تا روز پایانی سال مالی است.

- تطبیق بانکی: باید ماندههای ثبت شده در دفاتر شرکت برای هر حساب بانکی، با صورتحسابهای دریافتی از بانکها کاملاً تطبیق داده شوند. هرگونه تفاوت باید شناسایی و تعدیل گردد.

- ثبت به موقع: تمام اسناد مربوط به درآمدها و هزینههای تحققیافته در دوره جاری، حتی اگر هنوز وجه آن دریافت یا پرداخت نشده باشد (بر اساس حسابداری تعهدی)، باید ثبت شوند.

۲. تهیه لیست اموال و کنترل موجودی فیزیکی (انبارگردانی)

برای محاسبه دقیق داراییهای شرکت و همچنین بهای تمام شده کالای فروش رفته، دو اقدام کلیدی لازم است:

- انبارگردانی: در پایان دوره، باید به طور فیزیکی از موجودی کالا در انبار شمارش صورت گیرد و مقدار فیزیکی با موجودی ثبت شده در دفاتر مطابقت داده شود.

- کنترل داراییهای ثابت: لیستی از تمامی داراییهای ثابت (مانند ماشینآلات، تجهیزات، ساختمان) باید بهروزرسانی شود و وجود فیزیکی آنها تأیید گردد تا آماده محاسبه استهلاک باشند.

۳. تنظیم و تسویه حسابهای بین واحدی (در صورت وجود)

در سازمانهای بزرگ یا هلدینگهایی که دارای شعب یا واحدهای مستقل داخلی هستند، نیاز است:

- تسویه بدهی/طلب داخلی: حسابهای متقابل بین واحدها (Intercompany Accounts) باید بررسی شوند تا اطمینان حاصل شود که تمام بدهیها و مطالبات داخلی به صورت متقابل و صحیح ثبت شدهاند. تسویه این حسابها برای جلوگیری از تکرار ارقام در صورتهای مالی تلفیقی، ضروری است.

انجام دقیق این پیشنیازها، پایه و اساس ورود به مرحله بعدی یعنی مرحله سوم “راهنمای عملی – نحوه تهیه گزارش دوره مالی” خواهد بود.

۳.۱. مراحل تسویه و تعدیل حسابها

فرآیند نحوه تهیه گزارش دوره مالی پس از پایان سال مالی، با انجام مجموعهای از ثبتهای حسابداری خاص آغاز میشود که به آنها “ثبتهای تعدیلی” (Adjusting Entries) میگویند. هدف از این ثبتها، تطبیق حسابها با مبنای تعهدی و تضمین این است که درآمدها و هزینهها در دوره مالی صحیح شناسایی و ثبت شوند.

۱. محاسبه و ثبت استهلاک داراییهای ثابت

استهلاک، فرآیند تخصیص سیستماتیک بهای تمام شده داراییهای ثابت (مانند ماشینآلات، ساختمان و تجهیزات) به طول عمر مفید آنها است. از آنجایی که این داراییها در طول دوره مالی مورد استفاده قرار گرفته و ارزششان کاهش یافته، باید هزینه آن در صورت سود و زیان شناسایی شود.

- عملیات: محاسبه مبلغ استهلاک سالانه (با استفاده از روشهایی مانند خط مستقیم یا نزولی) و ثبت سند حسابداری استهلاک در پایان دوره.

۲. تعدیل حسابهای پیشپرداخت و پیشدریافت (Accruals & Deferrals)

این مرحله برای رعایت اصل تحقق درآمد و تطابق هزینه با درآمد حیاتی است:

- پیشپرداختها (Deferrals): اگر هزینهای (مانند اجاره یا بیمه) برای دورههای آینده پرداخت شده باشد، در پایان سال مالی باید سهم مربوط به هزینههای مصرف شده در دوره جاری به حساب هزینه منتقل شود.

- تعدیل تعهدیها (Accruals): اگر خدماتی در دوره مالی جاری دریافت یا ارائه شده اما هنوز پرداخت یا دریافت وجه آن انجام نشده باشد (مانند حقوق و دستمزد پرداخت نشده یا درآمد خدمات انجام شده اما صورتحساب نشده)، باید ثبتهای تعهدی برای شناسایی هزینه یا درآمد در دوره جاری انجام شود.

۳. کنترل مانده حسابهای بانکی و صندوق

اگرچه تطبیق بانکی در مرحله پیشنیاز انجام شده، در این مرحله نهایی باید اطمینان حاصل شود که هیچگونه اقلام باز یا اختلاف حلنشدهای باقی نمانده باشد. هرگونه مغایرت باید با ثبت نهایی تعدیل گردد تا مانده نقد و بانک برای گزارش در ترازنامه، کاملاً دقیق باشد.

۴. کنترل و تخصیص ذخایر لازم

حسابداران باید بر اساس برآوردهای منطقی، ذخایر لازم برای رویدادهای محتمل در آینده را در نظر بگیرند:

- ذخیره مالیات: برآورد میزان مالیاتی که شرکت باید برای سودی که در این سال مالی کسب کرده است، بپردازد و ثبت آن به عنوان بدهی در ترازنامه.

- ذخیره مزایای پایان خدمت: در نظر گرفتن ذخیره برای تعهدات شرکت در قبال مزایای پایان خدمت کارکنان.

پس از انجام موفقیتآمیز تمامی این تعدیلات، تراز آزمایشی تعدیلشدهای تهیه میشود که مبنای نهایی برای تهیه صورتهای مالی اصلی خواهد بود.

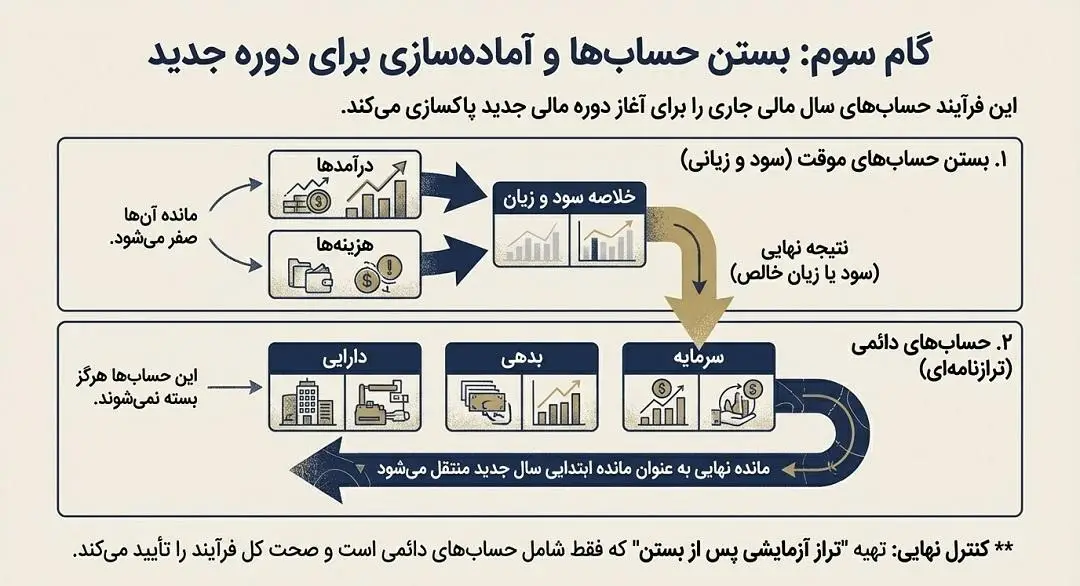

۳.۲. بستن حسابهای موقت و دائمی

پس از آنکه تراز آزمایشی تعدیلشده تهیه و صحت آن تأیید شد، مرحله بستن حسابها (Closing Entries) آغاز میشود. این فرآیند مکانیکی و ضروری، حسابهای سال مالی جاری را برای آغاز دوره مالی جدید پاکسازی میکند و مستقیماً بر نحوه تهیه گزارش دوره مالی تأثیر میگذارد.

۱. بستن حسابهای موقت (سود و زیانی)

حسابهای موقت، شامل تمام حسابهایی هستند که در صورت سود و زیان ظاهر میشوند (درآمدها، هزینهها و در شرکتهای سهامی، توزیع سود یا برداشت). ماهیت این حسابها موقت است؛ یعنی فقط عملکرد ۱۲ ماه جاری را اندازهگیری میکنند.

- نحوه بستن: مانده تمام حسابهای موقت به یک حساب میانی به نام “خلاصه سود و زیان” منتقل میشود.

- محاسبه نتیجه: پس از انتقال، مانده حساب خلاصه سود و زیان، دقیقاً برابر با سود یا زیان خالص شرکت در طول سال مالی جاری خواهد بود.

- انتقال به سرمایه: در گام نهایی، مانده حساب خلاصه سود و زیان (سود یا زیان خالص) به حساب دائمی سرمایه یا سود انباشته منتقل میشود. با این ثبت، مانده حسابهای درآمد و هزینه به صفر میرسد و آماده ثبت تراکنشهای سال مالی جدید میشوند.

۲. حسابهای دائمی (ترازنامهای)

حسابهای دائمی شامل داراییها، بدهیها و سرمایه هستند. این حسابها هرگز بسته نمیشوند. مانده آنها نماینده وضعیت مالی شرکت در هر لحظه است و باید به دوره مالی بعد منتقل شود.

- عدم بستن: این حسابها در پایان سال مالی بسته نمیشوند؛ بلکه مانده نهایی آنها در تاریخ ۲۹ اسفند، به طور خودکار به عنوان مانده ابتدایی ۱ فروردین سال مالی جدید در نظر گرفته میشود.

۳. تهیه تراز آزمایشی پس از بستن

برای تأیید صحت کل فرآیند بستن، یک “تراز آزمایشی پس از بستن” تهیه میشود. این تراز آزمایشی نهایی:

- تنها شامل حسابهای دائمی (ترازنامهای) است.

- مانده حسابهای موقت در آن حتماً باید صفر باشد.

سال مالی

این تراز آزمایشی به عنوان آخرین کنترل کیفیت، تضمین میکند که دادهها برای گام نهایی یعنی تدوین گزارشهای مالی، کاملاً دقیق و صحیح هستند.

۳.۳. تدوین نهایی گزارشهای مالی

پس از آنکه تمام حسابهای موقت بسته شدند و مانده حسابهای دائمی برای شروع سال مالی جدید تأیید شد، مرحله اصلی یعنی تدوین گزارشهای مالی برای استفاده داخلی و خارجی آغاز میگردد. در این مرحله، دادههای خام حسابداری تبدیل به اطلاعات مدیریتی ارزشمند میشوند.

۱. تهیه صورتهای مالی اصلی بر اساس استانداردها

با استفاده از تراز آزمایشی پس از بستن، صورتهای مالی اصلی (که در بخش ۲.۱ معرفی شدند) به ترتیب زیر تهیه میشوند:

- صورت سود و زیان: اولین صورتی که تهیه میشود، زیرا نتیجه نهایی آن (سود یا زیان خالص) به صورت بعدی یعنی ترازنامه منتقل میشود.

- ترازنامه (صورت وضعیت مالی): پس از ثبت نهایی سود یا زیان به حساب سرمایه، ترازنامه تهیه میشود تا وضعیت داراییها، بدهیها و حقوق صاحبان سهام در لحظه پایان سال مالی را نشان دهد.

- صورت جریان وجوه نقد: این صورت با استفاده از دادههای ترازنامه و صورت سود و زیان (و تعدیلات تعهدی) تدوین میگردد.

- نکته مهم: در نحوه تهیه گزارش دوره مالی، رعایت کامل استانداردهای حسابداری ملی (مانند استانداردهای گزارشگری مالی ایران) یا استانداردهای بینالمللی (IFRS/GAAP) برای اطمینان از قابلیت مقایسه و اعتبار گزارش، امری ضروری است.

۲. تطبیق و تجزیه و تحلیل دادهها

تنها تهیه صورتها کافی نیست؛ باید از صحت و تطابق منطقی آنها اطمینان حاصل شود:

- تطابق سود خالص: سود خالص گزارش شده در صورت سود و زیان باید دقیقاً با مبلغی که به حساب سود انباشته در ترازنامه اضافه شده، مطابقت داشته باشد.

- تجزیه و تحلیل نهایی: حسابدار و تحلیلگر مالی باید نسبتهای مالی کلیدی (مانند نسبت نقدینگی، نسبت سودآوری، و بازده دارایی) را محاسبه کرده و نوسانات غیرعادی در ارقام را بررسی کنند تا هرگونه خطای احتمالی یا روند نامطلوب مشخص شود.

۳. امضای نهایی و افشای عمومی

پس از تأیید نهایی، گزارشهای مالی توسط مدیران ارشد (معمولاً مدیرعامل و مدیر مالی) امضا و تأیید میشوند. در نهایت، این گزارشها به همراه یادداشتهای توضیحی کامل، برای استفاده ذینفعان داخلی و خارجی منتشر میگردند.

نتیجهگیری

در طول این مقاله، ما به طور جامع به این پرسش کلیدی پاسخ دادیم که سال مالی چیست و چرا تعیین آن سنگ بنای هرگونه سنجش عملکردی است. همچنین، گامهای عملی و فنی نحوه تهیه گزارش دوره مالی را از تسویه حسابهای موقت و دائمی تا تدوین نهایی ترازنامه و صورت سود و زیان، مورد بررسی قرار دادیم.

درک این فرآیند، فراتر از یک وظیفه حسابداری یا یک تعهد قانونی صرف است؛ گزارشهای مالی نهایی، ابزارهای تحلیلی قدرتمندی هستند که بینش لازم را برای تصمیمگیری استراتژیک در اختیار مدیران، سرمایهگذاران و اعتباردهندگان قرار میدهند. یک گزارش شفاف، نه تنها وضعیت سودآوری را نشان میدهد، بلکه توانایی شرکت در مدیریت نقدینگی، کنترل هزینهها و جلب اعتماد بازار را نیز تأیید میکند.

برای تضمین دقت در این فرآیند حیاتی، استفاده از سیستمهای حسابداری مدرن، رعایت کامل استانداردهای گزارشگری و بهرهگیری از متخصصان مالی مجرب ضروری است. سال مالی شما، زمان ارزیابی دقیق عملکرد شماست؛ آن را جدی بگیرید و از گزارشهای آن برای ساختن فردایی روشنتر بهره ببرید.

❓ چهار سوال کلیدی (پاسخهای بسیار مختصر)

۱. سال مالی چیست؟

پاسخ: یک دوره ۱۲ ماهه برای حسابداری و مالیات. شروع آن انعطافپذیر است (برخلاف سال تقویمی).

۲. ارکان اصلی گزارش دوره مالی کداماند؟

پاسخ: ۱. ترازنامه (وضعیت مالی در لحظه) ۲. صورت سود و زیان (عملکرد دوره) ۳. صورت جریان وجوه نقد (ورود/خروج نقد) ۴. یادداشتهای توضیحی (جزئیات و شفافیت)

۳. چرا حسابهای موقت در پایان سال بسته میشوند؟

پاسخ: چون فقط عملکرد یک سال مالی را ثبت میکنند. با بستن، مانده آنها صفر میشود و سود/زیان به سرمایه منتقل میگردد تا سال بعد پاک شروع شود.

۴. مهمترین پیشنیاز تهیه گزارش نهایی چیست؟

پاسخ: اطمینان از ثبت کامل و صحیح تمام اسناد (مثل تطبیق بانکی و انبارگردانی).