پیمانکاری

برآورد هزینه و درآمد انواع پیمان

دسامبر

مدیریت مالی دقیق، قلب تپنده هر پروژه موفق است و بدون شناخت عمیق از ساختارهای قراردادی، دستیابی به سودآوری پایدار غیرممکن به نظر میرسد. هدف اصلی این مقاله، بررسی تکنیکهای تخصصی برآورد هزینه و درآمد انواع پیمان و تحلیل تأثیر انتخاب نوع قرارداد بر ریسک و بازدهی نهایی پروژه است. در این نوشتار، ضمن تعریف مفاهیم پایه، به تشریح متدولوژیهای برآورد در قراردادهای قیمت مقطوع، فهرست بهایی و روشهای بازپرداخت هزینه خواهیم پرداخت.

اگر تصمیم گرفتهاید وارد دنیای حسابداری شوید و به دنبال آموزش جامع و کاربردی هستید، برای انتخاب مسیری مطمئن و حرفهای، به شما پیشنهاد میکنیم به صفحه بهترین آموزشگاه حسابداری در شیراز مراجعه کنید.

صنعت ساختوساز و پروژههای پیمانکاری همواره با عدم قطعیتهای پیچیده مالی و اجرایی گره خوردهاند. بررسیهای آماری نشان میدهد که بخش قابل توجهی از ناکامیها و شکستهای پروژههای عمرانی و صنعتی، نه لزوماً به دلیل ضعفهای فنی مهندسی، بلکه ریشه در سوءمدیریت مالی و برآوردهای غیرواقعبینانه در فازهای اولیه دارد. در این اتمسفر پرریسک، فرآیند برآورد هزینه و درآمد انواع پیمان به عنوان یک رکن اساسی، نقشی تعیینکننده در بقا و سودآوری سازمانهای پروژهمحور ایفا میکند.

مدیران پروژه، کارفرمایان و پیمانکاران با چالشی دوگانه و همیشگی روبرو هستند: از یک سو باید با دقت بالا هزینههای مستقیم و غیرمستقیم اجرای کار را پیشبینی کنند (Cost Estimation) و از سوی دیگر، باید جریان درآمدی (Revenue Stream) خود را دقیقاً بر اساس مفاد و شرایط عمومی و خصوصی پیمان تنظیم نمایند. تفاوت در ماهیت قراردادها باعث میشود که یک روش واحد برای تمام پروژهها پاسخگو نباشد؛ برای مثال، ریسکهای مالی در یک پیمان «قیمت مقطوع» کاملاً متفاوت از یک پیمان «فهرست بهایی» است و عدم درک این تفاوتها در زمان برآورد هزینه و درآمد انواع پیمان، میتواند منجر به جریان نقدینگی منفی، دعاوی حقوقی طولانی و در نهایت توقف پروژه شود.

بنابراین، تسلط بر تکنیکهای برآورد و نحوه تخصیص درآمد در مدلهای مختلف قراردادی، تنها یک مهارت فنی برای مهندسان دفتر فنی نیست، بلکه یک ضرورت استراتژیک برای مدیران ارشد سازمانها محسوب میشود. هدف این مقاله، ارائه یک چارچوب تحلیلی و کاربردی برای انجام محاسبات دقیق مالی است. ما در ادامه تلاش میکنیم تا با کالبدشکافی تیپهای مختلف قراردادی، نشان دهیم که چگونه مکانیزمهای پرداخت و توزیع ریسک در هر مدل تغییر میکند و فرآیند برآورد هزینه و درآمد انواع پیمان باید چگونه متناسب با این مدلها کالیبره شود تا ضامن موفقیت اقتصادی پروژه گردد.

۲. تعاریف و مفاهیم پایه (Definitions)

پیش از ورود به بحث تکنیکی، لازم است ادبیات مشترکی در خصوص پارامترهای مالی پروژه ایجاد کنیم. در فرآیند برآورد هزینه و درآمد انواع پیمان، تفکیک دقیق سرفصلها از اهمیت بالایی برخوردار است:

- ساختار هزینهها (Cost Structure):

- هزینههای مستقیم (Direct Costs): شامل تمام مخارجی است که مستقیماً به فعالیتهای اجرایی پروژه قابل انتساب هستند؛ نظیر مصالح مصرفی، دستمزد نیروی انسانی مستقیم، و استهلاک یا اجاره ماشینآلات.

مثال کاربردی: هزینه خرید سیمان، آرماتور، و دستمزد کارگر بتنریز همگی هزینههای مستقیم هستند چون مستقیماً در ساخت اسکلت ساختمان مصرف میشوند.

- هزینههای غیرمستقیم (Indirect Costs): هزینههایی که برای پشتیبانی پروژه ضروریاند اما مستقیماً به یک آیتم کاری خاص متصل نیستند. این بخش شامل دو دسته مهم است: بالاسری کارگاه (هزینه سرپرستی، حراست، آب و برق موقت) و بالاسری عمومی (سهم پروژه از هزینههای دفتر مرکزی شرکت).

مثال کاربردی: حقوق منشی دفتر مرکزی شرکت، هزینه اجاره دفتر مدیرعامل یا هزینه تیم حسابداری شرکت، هزینههایی هستند که بین تمام پروژههای شرکت تقسیم میشوند. اگر یک پروژه این هزینهها را در برآورد خود نبیند، عملاً سود پروژه صرف پرداخت هزینههای دفتر مرکزی شده و سود واقعی صفر میشود.

- جریان درآمدی (Revenue Stream): درآمد در پروژههای پیمانکاری، تابعی از پیشرفت کار و تایید صورتوضعیتها توسط دستگاه نظارت است. نکته کلیدی اینجاست که زمانبندی شناسایی درآمد (Revenue Recognition) و وصول مطالبات، بسته به نوع پیمان تغییر میکند و میتواند بر جریان نقدینگی (Cash Flow) پروژه فشار وارد کند.

۳. روششناسی برآورد هزینه و درآمد انواع پیمان (Methodology)

این بخش هسته اصلی مقاله است که در آن نحوه مواجهه با محاسبات مالی در سه تیپ اصلی قراردادهای رایج بررسی میشود.

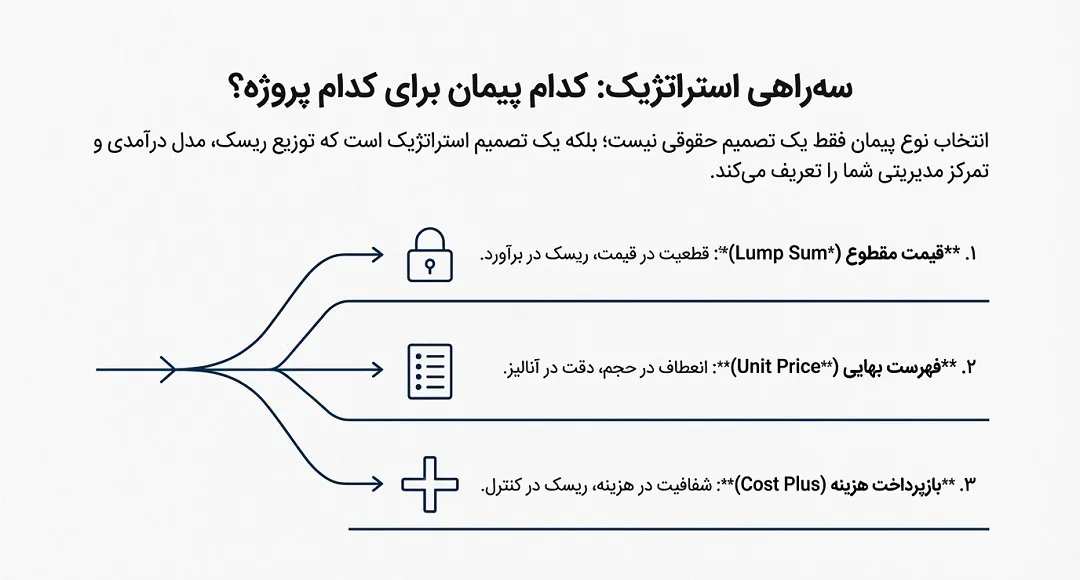

۳-۱. پیمانهای قیمت مقطوع (Lump Sum / Fixed Price)

در این نوع قرارداد، پیمانکار متعهد میشود پروژه را با یک قیمت کل ثابت به اتمام برساند.

- استراتژی برآورد هزینه: دقت در برآورد هزینههای پیمان مقطوع باید حداکثری باشد. از آنجا که ریسک افزایش قیمتها و تغییرات جزئی بر عهده پیمانکار است، برآورد باید بر اساس یک ساختار شکست کار (WBS) بسیار دقیق و به روش پایین به بالا (Bottom-up) انجام شود. در اینجا، تخمین مقادیر مصرفی باید با در نظر گرفتن ضریب پرت مصالح و خطاهای اجرایی با سختگیری بیشتری لحاظ گردد.

- مدلسازی درآمد: در برآورد هزینه و درآمد انواع پیمان مقطوع، درآمد معمولاً به احجام دقیق کار وابسته نیست، بلکه به تحقق «مایلستونها» (Milestones) یا درصدهای پیشرفت فیزیکی کلان گره خورده است. جدول شکست پرداختها (Schedule of Values) باید به گونهای تنظیم شود که درآمد حاصل از هر مرحله، هزینههای آن مرحله را پوشش دهد (Front-loading)، در غیر این صورت پروژه با کسری نقدینگی مواجه میشود.

- نقطه بحرانی: بزرگترین چالش در این مدل، مدیریت تغییرات (Change Orders) است. اگر مکانیزم قیمتگذاری کارهای جدید در ابتدای پروژه شفاف نباشد، سودآوری به شدت تهدید میشود.

مثال کاربردی (ریسک فراموشی): فرض کنید پیمانکار برای ساخت یک ویلا قیمت مقطوع ۲ میلیارد تومان داده است. در میان کار متوجه میشود هزینه خرید شیرآلات (که در نقشهها بوده) را در برآورد خود فراموش کرده است. در این حالت، پیمانکار باید با هزینه شخصی شیرآلات را بخرد و نمیتواند هیچ پولی اضافه بر ۲ میلیارد تومان دریافت کند. این یعنی کاهش مستقیم سود خالص.

۳-۲. پیمانهای فهرست بهایی (Unit Price)

این روش رایجترین نوع قرارداد در پروژههای عمرانی دولتی است که در آن نرخ واحد هر آیتم ثابت، اما مقادیر نهایی کار متغیر است.

- استراتژی برآورد هزینه: تمرکز اصلی در اینجا بر روی آنالیز بها (Price Analysis) است. پیمانکار باید هزینههای واقعی خود را برای هر ردیف فهرستبها محاسبه کند. برخلاف روش مقطوع، در اینجا خطای تخمین در «مقدار کار» (Quantity) ریسک کمتری دارد، اما خطای تخمین در «هزینه واحد» (Unit Cost) فاجعهبار است.

- مدلسازی درآمد: درآمد تابع مستقیمی از صورتجلسات کارگاهی و احجام واقعی اجرا شده است. بنابراین، در برآورد هزینه و درآمد انواع پیمان فهرست بهایی، پیشبینی درآمد نیازمند شبیهسازی دقیق برنامه زمانبندی و توزیع احجام کار در طول زمان است.

- نکته کلیدی: مدیریت «آیتمهای ستارهدار» (قیمت جدید) و ضرایب پیمان (بالاسری، منطقه، طبقات) نقش حیاتی در افزایش درآمد این نوع پیمانها دارد.

مثال کاربردی (اهمیت آنالیز): اگر در فهرستبها قیمت «بتنریزی با پمپ» متری ۱ میلیون تومان باشد، اما هزینه تمامشده پیمانکار (به دلیل دوری راه یا خرابی پمپ) متری ۱.۲ میلیون تومان شود، پیمانکار با هر متر بتنریزی ۲۰۰ هزار تومان ضرر میکند. اینجا حجم کار مهم نیست؛ نرخ اشتباه باعث ضرر شده است.

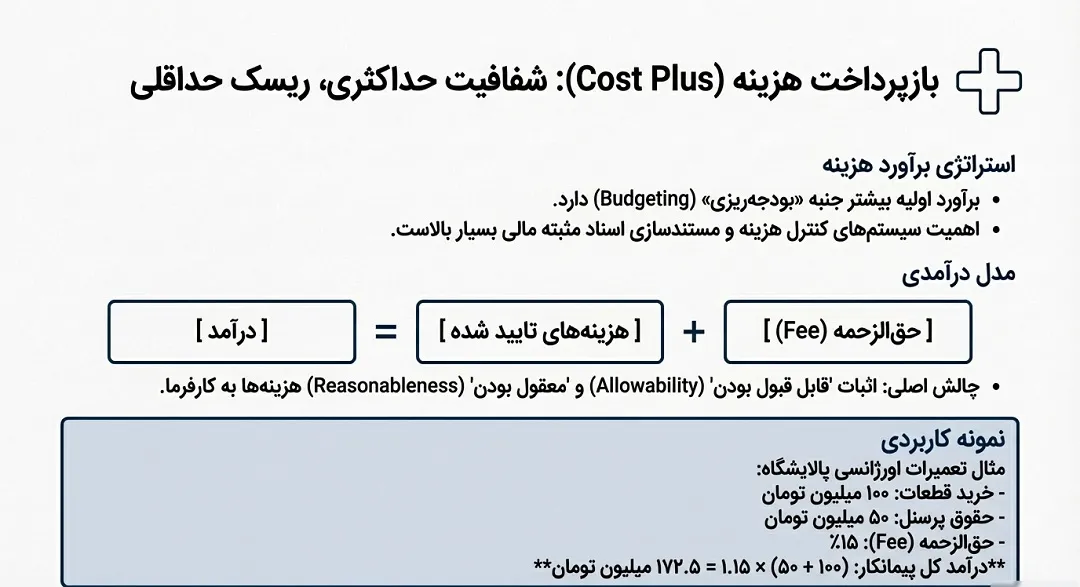

۳-۳. پیمانهای بازپرداخت هزینه (Cost Plus / Reimbursable)

در این مدل، کارفرما متعهد میشود تمام هزینههای مجاز پیمانکار را به همراه یک حقالزحمه (سود) پرداخت کند.

- استراتژی برآورد هزینه: در اینجا برآورد اولیه بیشتر جنبه «بودجهریزی» (Budgeting) دارد تا قیمتگذاری نهایی. با این حال، اهمیت سیستمهای کنترل هزینه و مستندسازی اسناد مثبته مالی بسیار بالاست.

- مدلسازی درآمد: درآمد در این روش تضمین شدهترین حالت را دارد:

درآمد = هزینههای تایید شده + حقالزحمه. حقالزحمه میتواند به صورت درصد ثابت یا رقم ثابت باشد. در برآورد هزینه و درآمد انواع پیمان به روش کاستپلاس، چالش اصلی اثبات “قابل قبول بودن” (Allowability) و “معقول بودن” (Reasonableness) هزینهها به کارفرماست.

مثال کاربردی (تعمیرات اورژانسی): در تعمیرات اضطراری یک پالایشگاه که حجم خرابی مشخص نیست، کارفرما توافق میکند که پیمانکار فاکتورهای خرید قطعات و لیست حقوق پرسنل را ارائه دهد و ۱۵٪ روی مجموع آنها سود (Fee) بگیرد.

- خرید قطعات: ۱۰۰ میلیون تومان

- حقوق پرسنل: ۵۰ میلیون تومان

- درآمد پیمانکار: (۱۰۰ + ۵۰) × ۱.۱۵ = ۱۷۲.۵ میلیون تومان.

۴. عوامل موثر بر دقت برآورد (Influencing Factors)

حتی دقیقترین محاسبات ریاضی نیز بدون در نظر گرفتن شرایط محیطی و اقتصادی محکوم به شکست هستند. برای واقعیسازی برآورد هزینه و درآمد انواع پیمان، سه عامل کلیدی باید اعمال شوند:

۱. تورم و مکانیزمهای تعدیل (Escalation): در پروژههای بلندمدت، قدرت خرید پول کاهش مییابد. اگر قرارداد فاقد مکانیزم تعدیل (Adjustment Index) باشد، پیمانکار باید نرخ تورم احتمالی سالهای آتی را در قیمتهای پیشنهادی خود لحاظ کند. تحلیل شاخصهای بانک مرکزی و سازمان برنامه در این بخش ضروری است. > مثال کاربردی: پروژه ۳ ساله ساخت سد. قیمت میلگرد امروز کیلوگرم ۲۵ هزار تومان است. اگر تورم سالانه ۴۰٪ باشد، سال آینده قیمت میلگرد ۳۵ هزار تومان خواهد بود. اگر پیمانکار تعدیل نگیرد و قیمت را ثابت دیده باشد، در سال دوم ورشکست میشود.

۲. مدیریت ریسک و عدم قطعیت (Contingency): هر برآوردی باید شامل یک ردیف «ذخیره احتیاطی» باشد. این مبلغ برای پوشش ریسکهای ناشناخته (مثل تغییرات آبوهوایی غیرمنتظره، تاخیر در مجوزها و نوسانات ارزی) در نظر گرفته میشود. درصد این ذخیره در پیمانهای قیمت مقطوع بسیار بالاتر از پیمانهای فهرست بهایی است.

۳. شرایط سایت و لجستیک: هزینههای تجهیز کارگاه، دسترسی به جادهها، دوری از منابع تامین مصالح و شرایط ژئوتکنیکی زمین، همگی بر بهرهوری (Productivity) ماشینآلات و نیروی انسانی اثر میگذارند و باید در ضرایب برآورد هزینه اعمال شوند.

۵. ابزارها و تکنیکهای برآورد (Tools & Techniques)

برای انجام موفقیتآمیز برآورد هزینه و درآمد انواع پیمان، مدیران پروژه از ترکیبی از روشهای تحلیلی و ابزارهای نرمافزاری بهره میبرند:

- برآورد پایین به بالا (Bottom-up Estimating): این روش دقیقترین و البته زمانبرترین تکنیک است. در این روش، هزینه تکتک فعالیتهای ریز (در سطح پایین WBS) محاسبه شده و سپس برای رسیدن به هزینه کل با هم جمع میشوند. این روش برای پیمانهای قیمت مقطوع که خطای محاسباتی در آنها غیرقابل جبران است، الزامی میباشد.

- برآورد پارامتریک (Parametric Estimating): در این روش از رابطه آماری بین دادههای تاریخی و متغیرهای پروژه استفاده میشود (مثلاً هزینه به ازای هر متر مربع زیربنا). این روش سرعت بالایی دارد و برای برآوردهای اولیه در فاز امکانسنجی بسیار مفید است.

- برآورد قیاسی (Analogous Estimating): استفاده از هزینههای واقعی یک پروژه مشابه قبلی به عنوان مبنای تخمین پروژه فعلی. این روش دقت کمتری دارد اما زمانی که اطلاعات پروژه محدود است، تنها راهکار موجود است.

- نرمافزارهای تخصصی: استفاده از نرمافزارهایی مانند MS Excel برای آنالیز بها، Primavera P6 یا MS Project برای زمانبندی جریان درآمدی (Cash Flow) و نرمافزارهای تخصصی متره و برآورد (مانند تکسا یا تدبیر) برای افزایش سرعت و دقت در برآورد هزینه و درآمد انواع پیمان اجتنابناپذیر است.

۶. مطالعه موردی (Case Study): مقایسه اثر نوع پیمان بر سودآوری

برای درک عمیقتر تفاوت برآورد هزینه و درآمد انواع پیمان، یک سناریوی فرضی را بررسی میکنیم. فرض کنید اجرای یک دیوار حائل بتنی با برآورد اولیه ۱۰۰ متر مکعب بتن در دستور کار است.

دادههای اولیه:

- مقدار برآوردی بتن: ۱۰۰ متر مکعب

- هزینه تمام شده هر متر مکعب برای پیمانکار: ۱.۲۰۰.۰۰۰ تومان

- قیمت پیشنهادی پیمانکار (با ۲۰٪ سود): ۱.۴۴۰.۰۰۰ تومان

سناریوی اجرایی: در حین اجرا، به دلیل شرایط زمین، نیاز به ۱۲۰ متر مکعب بتن (۲۰٪ افزایش حجم) پیدا میشود. حال سودآوری را در دو حالت بررسی میکنیم:

حالت الف) پیمان فهرست بهایی (Unit Price): در این حالت، پیمانکار بابت هر متر مکعب کار انجام شده پول دریافت میکند.

- هزینه واقعی پیمانکار: ۱۲۰ × ۱.۲۰۰.۰۰۰ = ۱۴۴.۰۰۰.۰۰۰ تومان

- درآمد پیمانکار: ۱۲۰ × ۱.۴۴۰.۰۰۰ = ۱۷۲.۸۰۰.۰۰۰ تومان

- سود نهایی: ۲۸.۸۰۰.۰۰۰ تومان (سود ۲۰٪ حفظ شده است)

حالت ب) پیمان قیمت مقطوع (Lump Sum): در این حالت، پیمانکار متعهد شده کل کار را با قیمت کل اولیه انجام دهد (فرض بر اینکه افزایش حجم ناشی از خطای برآورد پیمانکار بوده و نه تغییر نقشه).

- هزینه واقعی پیمانکار: ۱۲۰ × ۱.۲۰۰.۰۰۰ = ۱۴۴.۰۰۰.۰۰۰ تومان

- درآمد پیمانکار (ثابت): ۱۰۰ × ۱.۴۴۰.۰۰۰ = ۱۴۴.۰۰۰.۰۰۰ تومان

- سود نهایی: صفر تومان

نتیجهگیری مورد: این مثال به وضوح نشان میدهد که در فرآیند برآورد هزینه و درآمد انواع پیمان، انتخاب نوع قرارداد چگونه میتواند یک پروژه سودده را به نقطه سربهسر یا زیان بکشاند. در پیمانهای مقطوع، دقت در برآورد احجام حیاتی است، در حالی که در فهرست بهایی، دقت در آنالیز قیمت واحد اهمیت بیشتری دارد.

۷. اشتباهات رایج در برآورد هزینه و درآمد انواع پیمان (Common Pitfalls)

تجربه نشان داده است که اکثر انحرافات مالی پروژه ناشی از تکرار چند خطای مشخص است. شناخت این موارد میتواند دقت برآورد هزینه و درآمد انواع پیمان را تضمین کند:

۱. نادیده گرفتن هزینههای بالاسری (Overhead Oversight): بسیاری از پیمانکاران در پیمانهای کوچک، هزینههای دفتر مرکزی و پشتیبانی را در آنالیز بها فراموش میکنند. این هزینهها در پروژههای طولانیمدت میتواند تمام سود پروژه را ببلعد.

۲. خوشبینی مفرط در زمانبندی (Optimism Bias): درآمد پروژه تابع زمان است. اگر زمان اجرای پروژه در پیمان قیمت مقطوع طولانی شود، درآمد ثابت میماند اما هزینههای کارگاهی و تورم افزایش مییابد. عدم لحاظ کردن تاخیرات احتمالی در مدلسازی مالی، یک خطای استراتژیک است.

۳. عدم شفافیت در محدوده کار (Scope Creep): شروع کار با نقشههای ناقص در پیمانهای مقطوع، یعنی پذیرش ریسکی که قابل اندازهگیری نیست. عدم شفافیت در Scope باعث میشود برآورد هزینه و درآمد انواع پیمان از همان روز اول با خطا همراه باشد.

۸. چکلیست نهایی کنترل کیفیت برآورد (Estimation Checklist)

- پیش از نهایی کردن اسناد مناقصه یا بودجهبندی، مدیران پروژه باید پرسشهای زیر را مرور کنند:

- آیا نوع پیمان انتخابی با سطح تکمیل نقشهها و مشخصات فنی همخوانی دارد؟

- آیا نرخهای تورم و ضرایب تعدیل منطقهای در محاسبات لحاظ شده است؟

- آیا تمام هزینههای غیرمستقیم (تجهیز کارگاه، بیمه، مالیات، ضمانتنامهها) در آنالیز دیده شده است؟

- آیا تحلیل ریسک (Risk Analysis) انجام شده و مبلغ Contingency متناسب با نوع قرارداد تخصیص یافته است؟

- آیا جریان نقدینگی (Cash Flow) پروژه مثبت است یا نیاز به تامین مالی (Financing) در ماههای ابتدایی دارد؟

۹. نتیجهگیری

موفقیت مالی در پروژههای عمرانی تصادفی نیست؛ بلکه حاصل ترکیبی از مهندسی دقیق و استراتژی قراردادی هوشمندانه است. در این مقاله نشان دادیم که فرآیند برآورد هزینه و درآمد انواع پیمان یک نسخه واحد ندارد.

- در پیمانهای قیمت مقطوع، تمرکز بر مدیریت محدوده و ریسک احجام است.

- در پیمانهای فهرست بهایی، تمرکز بر آنالیز دقیق نرخها و پیشبینی جریانات نقدی است.

- در پیمانهای بازپرداخت هزینه، تمرکز بر مستندسازی و شفافیت مالی است.

مدیران پروژه باید پیش از امضای هر قراردادی، با شبیهسازی مدل درآمدی و انجام تحلیل حساسیت (Sensitivity Analysis)، نقاط کور مالی را شناسایی کنند تا در گرداب نوسانات اقتصادی و اجرایی گرفتار نشوند.

پرسش و پاسخهای متداول

سؤال ۱: در پروژههایی که نقشهها هنوز کامل نیستند، کدام نوع برآورد و پیمان توصیه میشود؟

پاسخ: در شرایط عدم قطعیت نقشه و احجام، استفاده از پیمان قیمت مقطوع (Lump Sum) بسیار پرریسک است. در این حالت، پیمانهای «فهرستبهایی» یا «بازپرداخت هزینه» (Cost Plus) توصیه میشود. در این مدلها، برآورد هزینه و درآمد انواع پیمان باید بر اساس فرضیات منعطف و با در نظر گرفتن تلورانس حجمی انجام شود تا طرفین قرارداد متضرر نشوند.

سؤال ۲: اگر نرخ تورم بیشتر از پیشبینیهای اولیه باشد، پیمانکار در پیمان قیمت مقطوع چه راهکاری دارد؟

پاسخ: در پیمانهای قیمت مقطوعِ کلاسیک، ریسک تورم با پیمانکار است. مگر اینکه در متن قرارداد بند «تعدیل» (Escalation Clause) ذکر شده باشد. اگر چنین بندی وجود نداشته باشد، تنها راهکار پیمانکار، استفاده از مبلغ «ذخیره احتیاطی» (Contingency) است که باید در زمان برآورد اولیه لحاظ کرده باشد. این موضوع اهمیت حیاتی برآورد هزینه و درآمد انواع پیمان پیش از مناقصه را نشان میدهد.

سؤال ۳: تفاوت اصلی در شناسایی درآمد بین «پیمان مدیریت» (MC) و «پیمان فهرستبهایی» چیست؟

پاسخ: در پیمان فهرستبهایی، درآمد پیمانکار حاصلضرب «حجم کار انجام شده» در «قیمت واحد» است و سود در دل این قیمت واحد مستتر است. اما در پیمان مدیریت (که نوعی Cost Plus است)، درآمد پیمانکار صرفاً شامل یک «حقالزحمه» (درصدی یا ثابت) است و هزینههای اجرایی عیناً توسط کارفرما پرداخت میشود. بنابراین در برآورد درآمد MC، تمرکز فقط روی محاسبه حقالزحمه مدیریت است، نه کل هزینههای ساخت.