سبد خرید خالی است.

مالیات

آموزش سامانه مالیات تکلیفی پزشکان 1404 + ارسال صورتحساب پزشکان

11

ژوئن

ژوئن

یکی از بزرگترین چالشهای مدیران مالی بیمارستانها، درمانگاهها و مراکز جراحی، پیچیدگیهای قوانین مالیاتی است. با توجه به تداوم سیاستهای مالیاتی در لایحه بودجه سال ۱۴۰۴، بحث کسر ۱۰ درصد مالیات علیالحساب از حقالزحمه پزشکان همچنان یکی از موضوعات حیاتی است. عدم آشنایی با نحوه کار با سامانه مالیات تکلیفی پزشکان در سال جدید میتواند منجر به جرایم سنگین مالیاتی شود.

| عنوان | توضیحات |

| موضوع | سامانه مالیات تکلیفی پزشکان |

| آدرس سامانه | https://withholding.tax.gov.ir |

| تعریف | مالیاتی که مراکز درمانی موظفند از حقالزحمه پزشکان کسر و به سازمان امور مالیاتی پرداخت کنند. |

| نرخ مالیات | ۱۰ درصد از حقالزحمه یا حقالعمل پزشک (علیالحساب). |

| مسئول پرداخت | کلیه مراکز درمانی (دولتی، خصوصی، خیریه، نیروهای مسلح و…) که پزشک در آنجا فعالیت غیراستخدامی دارد. |

| مهلت پرداخت | حداکثر تا پایان ماه بعد از وصول مبلغ صورتحساب (از بیمار یا بیمه). |

| مبنای قانونی | جزء ۱ بند (ح) تبصره ۶ قانون بودجه (قوانین بودجه سنواتی). |

| جریمه عدم پرداخت | • ۱۰٪ مبلغ مالیات پرداخت نشده.

• ۲.۵٪ جریمه دیرکرد به ازای هر ماه تاخیر. |

| مراحل ثبت و پرداخت | ۱. ورود به سامانه با نام کاربری و رمز عبور.

۲. انتخاب منوی “پرداختهای پزشک”.

۳. انتخاب “افزودن پرداخت جدید” و وارد کردن کد ملی پزشک.

۴. ثبت مبلغ حقالزحمه و تاریخ پرداخت.

۵. صدور قبض و پرداخت آن. |

| نکته مهم | این مالیات علیالحساب است و پزشکان باید در پایان سال در اظهارنامه مالیاتی خود، مبالغ کسر شده را اعلام کنند تا از بدهی نهاییشان کسر شود. |

پادکست :

اگر تصمیم گرفتهاید وارد دنیای حسابداری شوید و به دنبال آموزش جامع و کاربردی هستید، برای انتخاب مسیری مطمئن و حرفهای، به شما پیشنهاد میکنیم به صفحه بهترین آموزشگاه حسابداری در شیراز مراجعه کنید.

اگر شما هم سوالاتی درباره نحوه ثبتنام، تغییرات احتمالی در سال ۱۴۰۴، مهلت ارسال لیست و یا تفاوت پزشکان استخدامی و غیر استخدامی دارید، جای درستی آمدهاید. در این مقاله به صورت گامبهگام و کامل، همه چیز را درباره سامانه مالیات تکلیفی پزشکان بررسی میکنیم.

مالیات تکلیفی پزشکان چیست؟

پیش از آنکه به سراغ آموزش فنی سامانه مالیات تکلیفی پزشکان برویم، باید بدانیم ماهیت این مالیات چیست. طبق قوانین بودجه سنواتی (از جمله تبصرههای قانون بودجه ۱۴۰۴)، کلیه مراکز درمانی اعم از دولتی، خصوصی، وابسته به نهادها و… موظفند از هر پرداختی که به پزشکان (بابت حقالزحمه یا حقالعمل) انجام میدهند، ۱۰ درصد را به عنوان مالیات علیالحساب کسر کنند.

این مبلغ کسر شده باید تا پایان ماه بعد، از طریق سامانه مالیات تکلیفی پزشکان به حساب سازمان امور مالیاتی واریز شود. توجه داشته باشید که این ۱۰ درصد، مالیات قطعی پزشک نیست؛ بلکه پیشپرداختی است که در پایان سال ۱۴۰۴ از کل بدهی مالیاتی پزشک کسر خواهد شد.

چه کسانی باید از سامانه مالیات تکلیفی پزشکان استفاده کنند؟

یکی از سوالات پرتکرار این است که مسئولیت کار با این سامانه بر عهده کیست؟ به طور کلی، پرداختکنندگان وجه (مراکز درمانی) مسئول کسر و واریز این مبلغ هستند.

۱. مراکز درمانی مشمول:

کلیه بیمارستانها، درمانگاهها، کلینیکهای تخصصی، مراکز جراحی محدود و حتی آزمایشگاههایی که پزشکان در آنجا خدمات ارائه میدهند و بابت آن حقالزحمه دریافت میکنند، باید اطلاعات را در سامانه مالیات تکلیفی پزشکان ثبت کنند.

۲. پزشکان مشمول کسر ۱۰ درصد:

این قانون در سال ۱۴۰۴ نیز شامل پزشکانی میشود که رابطه استخدامی با مرکز درمانی ندارند. به عبارت دیگر، پزشکانی که به صورت قراردادی، مشارکتی یا حقالزحمهای کار میکنند.

نکته مهم: پزشکانی که رابطه استخدامی دارند و بیمه برایشان رد میشود، مشمول مالیات بر درآمد حقوق هستند و نباید اطلاعاتشان در سامانه مالیات تکلیفی پزشکان وارد شود. مالیات آنها طبق جدول پلکانی حقوق (مصوب ۱۴۰۴) محاسبه میشود.

پیشنیازهای ورود به سامانه مالیات تکلیفی پزشکان

برای اینکه بتوانید بدون مشکل لیست مالیات پزشکان را ارسال کنید، باید پیشنیازهای زیر را فراهم کرده باشید:

- ثبتنام در نظام مالیاتی: مرکز درمانی باید دارای پرونده مالیاتی فعال باشد.

- داشتن کد اقتصادی: بدون کد اقتصادی معتبر، امکان ورود به سامانه وجود ندارد.

- نام کاربری و رمز عبور: باید در درگاه ملی خدمات الکترونیک مالیاتی (

my.tax.gov.ir) ثبتنام کرده و نام کاربری و رمز عبور دریافت کرده باشید.

آموزش گامبهگام کار با سامانه مالیات تکلیفی پزشکان

استفاده از این سامانه پیچیده نیست، اما دقت بالایی میطلبد. مراحل زیر را دنبال کنید:

گام اول: ورود به درگاه ملی

ابتدا وارد سایت سازمان امور مالیاتی به نشانیtax.gov.ir شوید و یا مستقیماً به درگاه ملی خدمات الکترونیک مراجعه کنید.

گام دوم: انتخاب بخش مالیات تکلیفی

در داشبورد اصلی، منویی با عنوان “مالیات تکلیفی” وجود دارد.بر روی آن کلیک کنید. در این قسمت گزینههای مختلفی را میبینید؛ شما باید گزینه اختصاصی “سامانه مالیات تکلیفی پزشکان” را انتخاب نمایید.

گام سوم: ثبت اطلاعات پزشک و پرداخت

در این مرحله باید لیست پزشکان خود را وارد کنید.

- اطلاعات هویتی: کد ملی پزشک و شماره نظام پزشکی را با دقت وارد کنید.

- مبلغ پرداختی: کل مبلغ حقالزحمه (ناخالص) را وارد کنید. سامانه به صورت خودکار ۱۰ درصد آن را محاسبه میکند.

- تاریخ پرداخت: تاریخ دقیق پرداخت وجه به پزشک را مشخص کنید.

گام چهارم: صدور قبض و پرداخت

پس از تایید لیست، سامانه یک قبض صادر میکند که شناسه قبض و شناسه پرداخت دارد. شما میتوانید این قبض را به صورت آنلاین یا از طریق دستگاههای ATM پرداخت کنید. پس از پرداخت، رسید نهایی در سامانه مالیات تکلیفی پزشکان ثبت میشود و به عنوان سند قانونی برای مرکز درمانی و پزشک قابل استناد است.

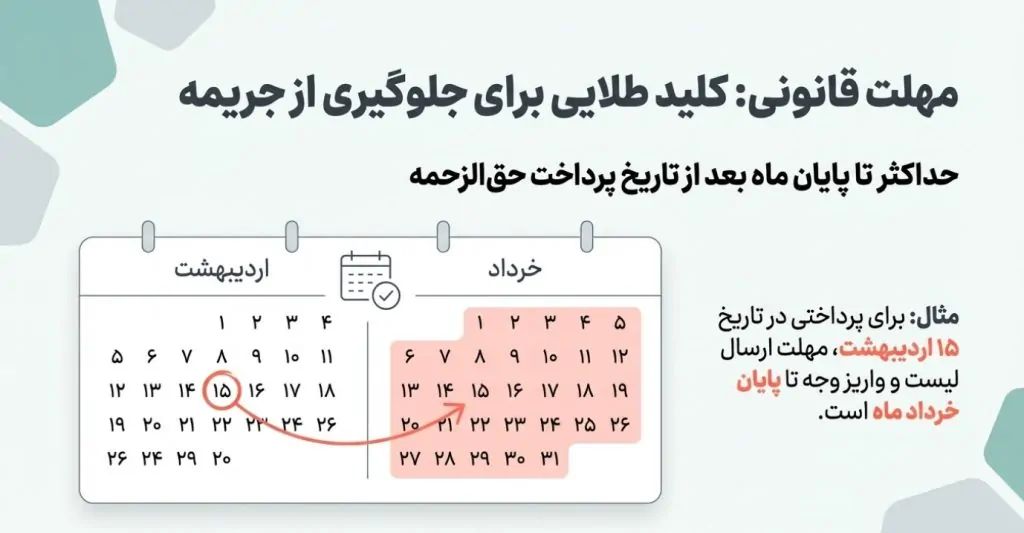

مهلت قانونی ارسال لیست در سامانه مالیات تکلیفی پزشکان

طبق قانون، مراکز درمانی مکلفند مالیات کسر شده را حداکثر تا پایان ماه بعد از تاریخ پرداخت حقالزحمه، به حساب سازمان امور مالیاتی واریز کنند.

- مثال: اگر شما در تاریخ ۱۵ اردیبهشت ۱۴۰۴ به پزشک پرداختی داشتهاید، تا پایان خرداد ماه ۱۴۰۴ فرصت دارید اطلاعات را در سامانه مالیات تکلیفی پزشکان ثبت و مبلغ ۱۰ درصد را واریز کنید.

جرایم عدم پرداخت مالیات تکلیفی پزشکان

سازمان امور مالیاتی در خصوص عدم رعایت قوانین مربوط به مالیات تکلیفی بسیار سختگیر است. اگر مراکز درمانی از انجام این وظیفه سر باز زنند، با جرایم زیر روبرو خواهند شد:

- جریمه نقدی: معادل ۱۰ درصد از مبلغ مالیات پرداخت نشده.

- جریمه دیرکرد: به ازای هر ماه تاخیر در پرداخت، ۲.۵ درصد جریمه به مبلغ اصلی اضافه میشود.

- مسئولیت تضامنی: در صورت عدم کسر مالیات، مرکز درمانی به همراه پزشک در قبال پرداخت اصل مالیات و جرایم مسئولیت تضامنی خواهند داشت.

بنابراین، استفاده به موقع از سامانه مالیات تکلیفی پزشکان بهترین راه برای جلوگیری از این هزینههای اضافی است.

سوالات متداول

در ادامه به برخی از پرتکرارترین سوالات کاربران درباره سامانه مالیات تکلیفی پزشکان پاسخ میدهیم:

۱. آیا قانون ۱۰ درصد در سال ۱۴۰۴ تغییر کرده است؟

طبق لایحه بودجه ۱۴۰۴، همچنان اصل کسر ۱۰ درصد مالیات علیالحساب برای پزشکان غیر استخدامی پابرجاست، مگر اینکه در تصویب نهایی قانون بودجه تغییرات جزئی اعمال شود که باید به بخشنامههای روز مراجعه کرد.

۲. اگر پزشک هم حقوق بگیرد و هم کارانه، تکلیف چیست؟

بخش حقوق ثابت مشمول مالیات حقوق است (جدول پلکانی ۱۴۰۴). اما بخش کارانه و حقالزحمههای جداگانه مشمول کسر ۱۰ درصد و ثبت در سامانه مالیات تکلیفی پزشکان است.

۳. آیا دستیاران و رزیدنتها هم مشمول این قانون هستند؟

اگر پرداختی به آنها در قالب رابطه استخدامی نباشد و حقالزحمهای باشد، بله مشمول کسر ۱۰ درصد است.

۴. سامانه مالیات تکلیفی پزشکان با سامانه مودیان چه تفاوتی دارد؟

سامانه مودیان برای صدور صورتحساب الکترونیکی است، اما سامانه مالیات تکلیفی پزشکان صرفاً جهت کسر و واریز مالیات ۱۰ درصد حقالزحمه طراحی شده است. این دو سامانه مکمل یکدیگرند اما کارکرد متفاوتی دارند.

نتیجهگیری

سامانه مالیات تکلیفی پزشکان ابزاری است برای شفافیت مالی و اجرای قانون بودجه ۱۴۰۴. برای مدیران مالی مراکز درمانی، تسلط بر این سامانه یک ضرورت است تا از جریمههای سنگین جلوگیری کنند. برای پزشکان نیز اطمینان از ثبت این مبالغ مهم است، زیرا این ۱۰ درصدها اعتبار مالیاتی آنها محسوب میشود و در پایان سال میتواند بدهی مالیاتی آنها را به صفر برساند یا کاهش دهد.

توصیه میکنیم حتماً لیستهای خود را پیش از پایان مهلت قانونی در سامانه بارگذاری کنید. اگر سوالی در خصوص نحوه کار با سامانه دارید، میتوانید در بخش نظرات بپرسید.