سبد خرید خالی است.

مالیات

ماده 109 قانون مالیاتهای مستقیم

درآمد مشمول مالیات در مورد مؤسسات بیمه ایرانی عبارت است از: 1- ذخایر فنی در آخر سال مالی قبل. 2- حق بیمه دریافتی در معاملات بیمه مستقیم پس از کسر برگشتیها و تخفیفها. 3- حق بیمه بیمههای اتکایی وصولی پس از کسر برگشتیها. 4–کارمزد و مشارکت در سود معاملات بیمههای اتکایی واگذاری. 5- بهره سپردههای بیمه بیمهگر اتکایی نزد بیمهگر واگذارکننده. 6- سهم بیمهگران اتکایی بابت خسارت پرداختی بیمههای غیر زندگی و بازخرید و سرمایه و مستمریهای بیمههای زندگی. 7- سایر درآمدها. پس از کسر: 1- هزینه تمبر قراردادهای بیمه. 2- هزینههای پزشکی بیمههای زندگی. 3- کارمزدهای پرداختی از بابت معاملات بیمه مستقیم. 4- حق بیمههای اتکایی واگذاری. 5- سهم صندوق تأمین خسارتهای بدنی از حق بیمه اجباری مسئولیت مدنی دارندگان وسایل نقلیه موتوری زمینی در مقابل شخص ثالث. 6- مبالغ پرداختی از بابت بازخرید و سرمایه و مستمریهای بیمه زندگی و خسارت پرداختی از بابت بیمههای غیر زندگی. 7- سهم مشارکت بیمهگزاران در منافع. 8- کارمزدها و سهم مشارکت بیمهگران در سود معاملات بیمههای اتکایی قبولی. 9- بهره متعلق به سپردههای بیمههای اتکایی واگذاری. 10- ذخایر فنی در آخر سال مالی. 11- سایر هزینه ها و استهلاکات قابل قبول.

تبصره 1- انواع ذخایر فنی مؤسسات بیمه (اندوختههای فنی موضوع ماده (61) قانون تأسیس بیمه مرکزی ایران و بیمهگری) برای هریک از رشتههای بیمه و میزان و طرز محاسبه آنها به موجب آییننامهای خواهد بود که از طرف بیمه مرکزی ایران تهیه و پس از موافقت شورای عالی بیمه به تصویب وزیر امور اقتصادی و دارایی خواهد رسید.

تبصره 2-انواع ذخایر فنی بیمه مرکزی ایران برای هر یک از رشتههای بیمه و میزان و طرز محاسبه آنها از طرف مجمع عمومی بیمه مرکزی ایران تعیین خواهد شد.

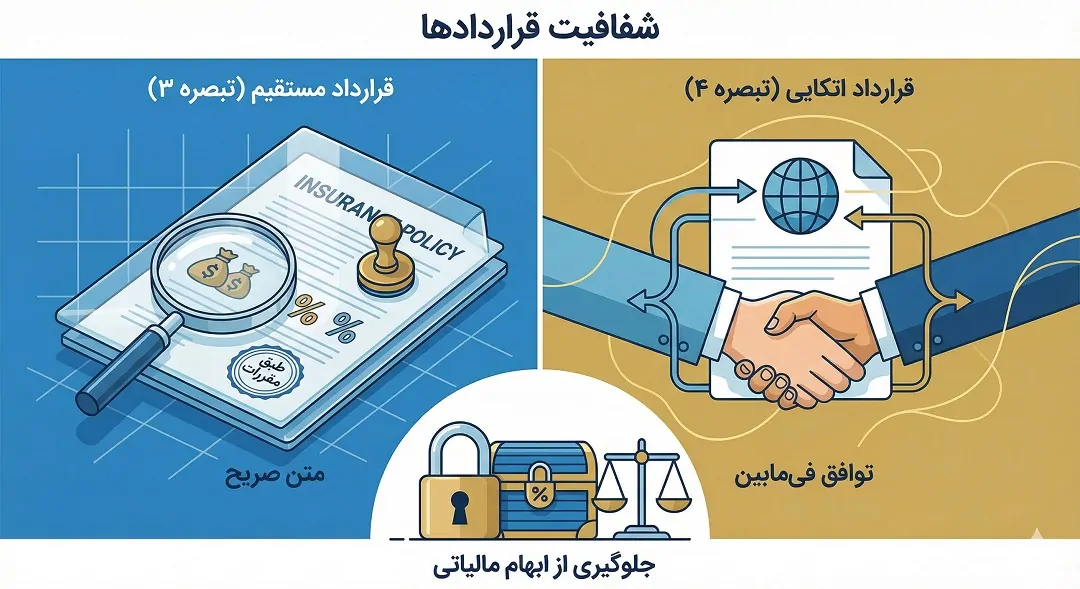

تبصره 3- در معاملات بیمه مستقیم، حق بیمه و کارمزدها و تخفیف حق بیمه و سهم مشارکت بیمهگزاران در منافع و نحوه احتساب آنها با رعایت مقررات تعیینشده از طرف شورای عالی بیمه خواهد بود. کلیه اقلام مزبور به استثنای کارمزد باید در قرارداد بیمه ذکر شده باشد.

تبصره 4 – اقلام مربوط به معاملات بیمههای اتکایی اعم از قبولی یا واگذاری بر اساس شرایط قراردادها و یا توافقهای مؤسسات بیمه ذیربط خواهد بود.

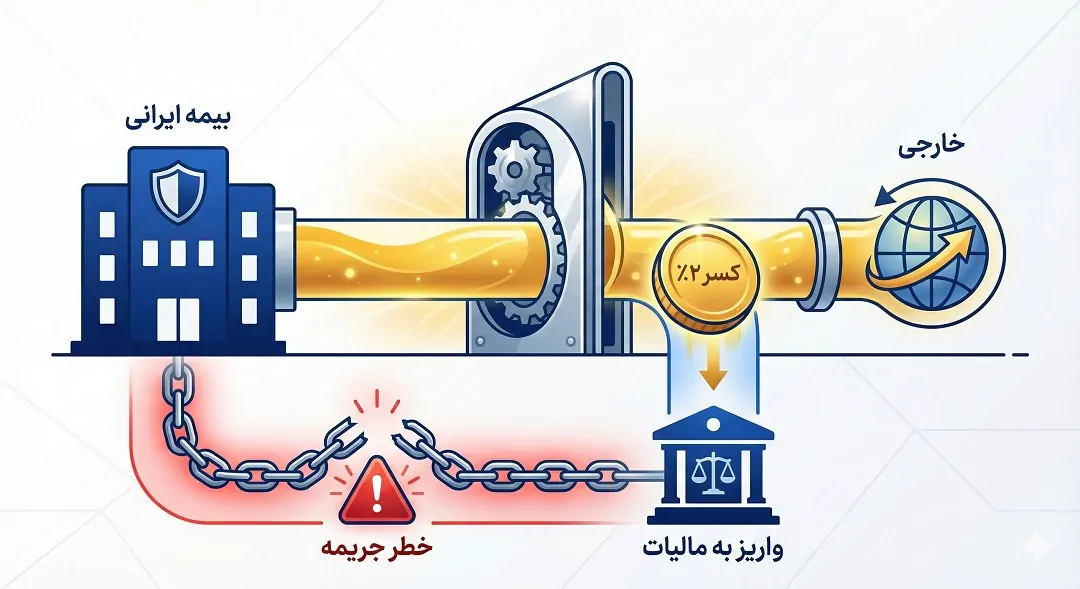

تبصره 5- مؤسسات بیمه خارجی که با قبول بیمه اتکایی از موسسات بیمه ایرانی تحصیل درآمد مینمایند مشمول مالیاتی به نرخ دو درصد (2%) حق بیمه دریافتی و سود حاصل از سپرده مربوط در ایران میباشند. در صورتی که مؤسسات بیمه ایرانی در کشور متبوع مؤسسه بیمهگر اتکایی دارایفعالیت بیمه بوده و از پرداخت مالیات بر معاملات اتکایی معاف باشند، مؤسسه مزبور نیز از پرداخت مالیات دولت ایران معاف خواهد شد. مؤسسات بیمه ایرانی مکلفاند در موقع تخصیص حق بیمه به نام بیمهگر اتکایی خارجی مشمول مالیات موضوع این تبصره، دو درصد (2%) آن را به عنوان مالیات بیمهگر اتکایی کسر نمایند و وجوه کسر شده در هر ماه را تا پایان ماه بعد به ضمیمه صورتی حاوی مشخصات بیمهگر اتکایی و حق بیمه متعلق به اداره امور مالیاتی مربوط ارسال و وجه مزبور را به حساب مالیاتی پرداخت نمایند.

تحلیل جامع نظام مالیاتی مؤسسات بیمه در ایران: واکاوی ماده ۱۰۹ قانون مالیاتهای مستقیم

در نظامهای مالیاتی پیشرفته، شناسایی سود واقعی بنگاههای اقتصادی مستلزم انطباق قوانین مالیاتی با استانداردهای حسابداری تخصصی آن صنعت است. صنعت بیمه با مکانیزم “چرخه معکوس تولید” عمل میکند؛ بدین معنا که شرکت بیمه ابتدا درآمد (حق بیمه) را وصول میکند و در آیندهای نامعلوم، هزینه (خسارت) را پرداخت مینماید. این فاصله زمانی میان دریافت وجه و پرداخت خسارت، ایجاب میکند که بخشی از درآمدهای وصولی به عنوان “ذخایر فنی” نگهداری شوند تا شرکت توانایی ایفای تعهدات آتی را داشته باشد.

ماده ۱۰۹ قانون مالیاتهای مستقیم، با درک این پیچیدگی، فرمول مشخصی را برای محاسبه درآمد مشمول مالیات مؤسسات بیمه ایرانی ارائه کرده است. این فرمول ترکیبی از درآمدهای عملیاتی، درآمدهای سرمایهگذاری و تغییرات در ذخایر فنی است. اهمیت این ماده زمانی دوچندان میشود که بدانیم سودآوری شرکتهای بیمه به شدت تحت تأثیر نحوه محاسبه و قبول هزینههای فنی و ذخایر از سوی سازمان امور مالیاتی است. در این نوشتار، اجزای این ماده قانونی را در چهار بخش اصلی: اقلام درآمدی (مثبت)، اقلام کاهنده (منفی)، مقررات ذخایر فنی و رژیم مالیاتی بیمهگران اتکایی خارجی بررسی میکنیم.

اقلام تشکیلدهنده درآمد (سمت راست معادله)

طبق ماده ۱۰۹، برای رسیدن به درآمد مشمول مالیات، ابتدا باید مجموع اقلام مثبت یا درآمدی محاسبه شود. قانونگذار هفت سرفصل اصلی را به عنوان ورودیهای محاسباتی تعیین کرده است:

۱. ذخایر فنی در آخر سال مالی قبل

یکی از نکات ظریف حسابداری بیمه و مالیات، بحث “برگشت ذخایر” است. ذخایر فنی که در پایان سال قبل به عنوان هزینه از درآمد کسر شدهاند، در ابتدای سال مالی جدید باید عیناً به حساب درآمد منظور شوند.

- منطق مالیاتی: وقتی شرکت بیمه در سال گذشته مبلغی را به عنوان ذخیره کنار گذاشته و از پرداخت مالیات بر آن معاف شده است (چون هزینه تلقی شده)، در سال جدید با رفع تعهد سال قبل، آن مبلغ باید آزاد شده و به درآمد اضافه شود. سپس در پایان همین سال، ذخایر جدید محاسبه و کسر میگردند. این مکانیزم باعث میشود تنها “تغییرات خالص ذخایر” بر سود و زیان اثر بگذارد.

۲. حق بیمه دریافتی در معاملات بیمه مستقیم

اصلیترین جریان نقدینگی ورودی شرکتهای بیمه، حق بیمههایی است که مستقیماً از بیمهگذاران (مردم و صنایع) دریافت میشود.

- خالصسازی: قانون تأکید دارد که این مبلغ باید پس از کسر “برگشتیها” (بیمهنامههای فسخ شده) و “تخفیفها” (تخفیفات عدم خسارت یا گروهی) محاسبه شود. این امر منطبق با اصل تحقق درآمد است؛ زیرا پولی که به بیمهگذار عودت داده شده، درآمد واقعی نیست.

۳. حق بیمه بیمههای اتکایی وصولی

شرکتهای بیمه گاهی خود به عنوان بیمهگر اتکایی عمل میکنند (بیمه اتکایی قبولی). یعنی بخشی از ریسک سایر شرکتهای بیمه را میپذیرند. حق بیمهای که بابت این پذیرش ریسک دریافت میکنند، جزء درآمدهاست. در اینجا نیز مبالغ برگشتی باید کسر شود.

۴. کارمزد و مشارکت در سود معاملات بیمههای اتکایی واگذاری

وقتی یک شرکت بیمه بخشی از ریسک خود را به بیمهگر اتکایی (مثلاً بیمه مرکزی یا یک شرکت خارجی) واگذار میکند، بابت این واگذاری و هزینههای صدور که متحمل شده، “کارمزد” دریافت میکند. همچنین اگر پرتفوی واگذار شده سودده باشد، ممکن است در “منافع” آن شریک شود. این مبالغ اگرچه ماهیت بازیافت هزینه دارند، اما در قانون به عنوان سرفصل درآمدی شناسایی میشوند.

۵. بهره سپردههای بیمه نزد بیمهگر اتکایی

در قراردادهای اتکایی، معمولاً بیمهگر واگذارنده (شرکت بیمه مستقیم) بخشی از حق بیمه را نزد خود نگه میدارد تا تضمینی برای انجام تعهدات بیمهگر اتکایی باشد. به این مبلغ سپرده، بهره تعلق میگیرد. اگر شرکت بیمه ایرانی واگذارنده باشد، بهرهای که از بیمهگر اتکایی بابت این سپردهها دریافت میکند (یا به حسابش منظور میشود)، درآمد محسوب میشود.

۶. سهم بیمهگران اتکایی بابت خسارت پرداختی

وقتی خسارتی رخ میدهد، شرکت بیمه مستقیم کل خسارت را به زیاندیده میپردازد، اما بخشی از آن را از بیمهگر اتکایی خود بازیافت میکند. این مبلغ بازیافتی (Recoveries) درآمد تلقی میشود تا با هزینه کل خسارت پرداختی (که در بخش هزینهها میآید) تهاتر شود. این بند شامل سهم اتکایی از بازخرید و مستمریهای بیمه عمر نیز میباشد.

۷. سایر درآمدها

این سرفصل شامل درآمدهای غیر فنی یا درآمدهای سرمایهگذاری شرکت بیمه است (مانند سود سپردههای بانکی، سود سهام، درآمد اجاره املاک و …). البته برخی از این درآمدها ممکن است طبق سایر مواد قانونی معافیتهایی داشته باشند، اما به طور کلی در سرجمع درآمدها لحاظ میشوند.

اقلام کاهنده و هزینههای قابل قبول (سمت چپ معادله)

پس از تجمیع اقلام هفتگانه فوق، یازده قلم هزینه مجاز است که از مجموع درآمدها کسر شود تا “درآمد مشمول مالیات” حاصل گردد. دقت در این اقلام برای ممیزین مالیاتی و مدیران مالی بسیار حیاتی است.

۱. هزینه تمبر قراردادهای بیمه

هزینه حق تمبر که بر روی بیمهنامهها ابطال میشود، یک هزینه قانونی و عملیاتی است که مستقیماً از درآمد کسر میشود.

۲. هزینههای پزشکی بیمههای زندگی

در بیمههای عمر، شرکت بیمه برای سنجش ریسک سلامت متقاضی، هزینههای معاینات پزشکی را پرداخت میکند. این هزینهها جزو ذات عملیات بیمه عمر است و قابل قبول میباشد.

۳. کارمزدهای پرداختی بابت بیمه مستقیم

شبکه فروش (نمایندگان و کارگزاران) بابت فروش بیمهنامه کارمزد دریافت میکنند. این کارمزدها هزینه مستقیم تحصیل درآمد هستند و کسر میشوند.

۴. حق بیمههای اتکایی واگذاری

مبالغی که شرکت بیمه بابت واگذاری ریسک به بیمهگران اتکایی (مانند بیمه مرکزی یا شرکتهای خارجی) پرداخت میکند، هزینه محسوب میشود. این بند معادل “بهای تمام شده ریسک واگذار شده” است.

۵. سهم صندوق تأمین خسارتهای بدنی

طبق قانون بیمه شخص ثالث، درصدی از حق بیمههای شخص ثالث باید به حساب “صندوق تأمین خسارتهای بدنی” واریز شود. از آنجا که این مبلغ صرفاً از طریق شرکت بیمه وصول و به نهاد ثالث پرداخت میشود، برای شرکت بیمه درآمد نیست و به عنوان هزینه قابل کسر تلقی میشود.

۶. مبالغ پرداختی بابت خسارت و تعهدات بیمه عمر

این بند مهمترین بخش خروجی نقدینگی شرکتهای بیمه است. شامل:

- خسارتهای واقعی پرداخت شده در بیمههای غیرزندگی (آتشسوزی، باربری، خودرو و…).

- مبالغ بازخرید (Surrender value) در بیمههای عمر.

- سرمایه فوت یا حیات پرداخت شده.

- مستمریهای پرداختی.

۷. سهم مشارکت بیمهگذاران در منافع

در برخی بیمهنامهها (به ویژه بیمههای عمر و پسانداز)، بیمهگذار در سود حاصل از سرمایهگذاری ذخایر سهیم است. سودی که شرکت به بیمهگذاران تخصیص میدهد، برای شرکت هزینه است و از درآمد مشمول مالیات کسر میشود.

۸. هزینههای مربوط به بیمه اتکایی قبولی

اگر شرکت بیمه ایرانی، اتکایی قبول کرده باشد، باید کارمزد به شرکت واگذارنده بپردازد و یا او را در سود شریک کند. این مبالغ مشابه هزینههای تحصیل درآمد است.

۹. بهره متعلق به سپردههای بیمههای اتکایی واگذاری

اگر شرکت بیمه ایرانی به عنوان بیمهگر اتکایی عمل کند و شرکت واگذارنده مبلغی را به عنوان سپرده نزد خود نگه دارد، بهرهای که شرکت ایرانی باید بابت آن سپرده لحاظ کند (یا از دست میدهد)، جزء هزینههاست.

۱۰. ذخایر فنی در آخر سال مالی

این مورد استراتژیکترین بند هزینه است. شرکت بیمه مجاز است مبالغی را بابت تعهدات آینده (حق بیمه عاید نشده، خسارت معوق، ریاضی و…) ذخیره بگیرد. این ذخایر از سود سال جاری کسر میشوند تا بنیه مالی شرکت برای سالهای بعد حفظ شود. (مشروح در بخش بعد).

۱۱. سایر هزینهها و استهلاکات

شامل هزینههای اداری، تشکیلاتی، حقوق پرسنل و استهلاک داراییها که طبق فصول دیگر قانون مالیاتها قابل قبول هستند.

جایگاه حیاتی ذخایر فنی (تحلیل تبصره ۱ و ۲)

ذخایر فنی، فصل ممیز حسابداری بیمه و سایر صنایع است. قانونگذار در تبصره ۱ و ۲ ماده ۱۰۹، تعیین ضوابط این ذخایر را به نهادهای تخصصی واگذار کرده است.

نقش بیمه مرکزی و شورای عالی بیمه (تبصره ۱)

قانونگذار تشخیص داده است که مأموران مالیاتی تخصص لازم برای تعیین فرمول ذخایر فنی را ندارند. لذا مقرر شده:

- آییننامه ذخایر: انواع ذخایر (مانند ذخیره حق بیمه عاید نشده، ذخیره خسارت معوق، ذخیره ریاضی، ذخیره حوادث طبیعی و…) باید توسط بیمه مرکزی ایران تهیه شود.

- تصویب: این آییننامه باید پس از تایید شورای عالی بیمه، به تصویب وزیر امور اقتصادی و دارایی برسد.

نکته تحلیلی: ارجاع تصویب نهایی به وزیر اقتصاد (که رئیس مجمع عمومی سازمان امور مالیاتی نیز هست)، هماهنگی بین نهاد ناظر بیمه و نهاد مالیاتی را تضمین میکند. این ذخایر مستقیماً سود ابرازی شرکتها را کاهش میدهند، لذا نظارت بر نحوه محاسبه آنها از منظر فرار مالیاتی اهمیت دارد. آییننامه شماره ۵۸ شورای عالی بیمه در حال حاضر مرجع اصلی محاسبه این ذخایر است.

ذخایر بیمه مرکزی (تبصره ۲)

در مورد خود نهاد “بیمه مرکزی ایران”، مرجع تعیین ذخایر، مجمع عمومی بیمه مرکزی است. این استقلال نسبی به دلیل ماهیت حاکمیتی و اتکایی مادر بودن بیمه مرکزی است.

شفافیت در قراردادها و عملیات (تحلیل تبصره ۳ و ۴)

برای جلوگیری از ابهام در ارقام درآمدی و هزینهای، تبصرههای ۳ و ۴ الزامات قراردادی را مطرح میکنند.

- قراردادهای مستقیم (تبصره ۳): تمام اقلام مالی (حق بیمه، تخفیف، مشارکت در منافع) باید دقیقاً در متن بیمهنامه ذکر شوند. تنها استثناء، “کارمزد” است که چون رابطه بین بیمهگر و نماینده است و نه بیمهگذار، لزومی به ذکر در بیمهنامه ندارد. همچنین نحوه محاسبه باید تابع مقررات شورای عالی بیمه باشد. این تبصره دست ممیزین مالیاتی را میبندد تا نتوانند ارقامی خارج از چارچوبهای مصوب بیمه مرکزی را به عنوان درآمد شناسایی یا هزینهها را رد کنند.

- قراردادهای اتکایی (تبصره ۴): در بیمههای اتکایی، به دلیل ماهیت بینالمللی و پیچیده (مانند قراردادهای مازاد خسارت یا مشارکت)، ملاک عمل “شرایط قرارداد” و “توافقات فیمابین” است. قانونگذار در اینجا انعطاف بیشتری نشان داده و توافقات عرفی بین مؤسسات بیمه را به رسمیت شناخته است.

رژیم مالیاتی بیمهگران خارجی (تحلیل تبصره ۵)

تبصره ۵ ماده ۱۰۹ یکی از چالشبرانگیزترین و در عین حال مهمترین بخشهای حقوق مالیاتی بیمه است که به “بیمهگران اتکایی خارجی” مربوط میشود.

۱. نرخ مقطوع مالیات

از آنجا که دسترسی به دفاتر مالی مؤسسات بیمه خارجی برای سازمان امور مالیاتی ایران غیرممکن است، قانونگذار روش محاسبه “سود واقعی” را کنار گذاشته و از روش “ضریب درآمد” (Deemed Profit) استفاده کرده است.

- قانون: مؤسسات بیمه خارجی که از ایران درآمد اتکایی دارند، مشمول مالیاتی به نرخ ۲٪ حق بیمه دریافتی هستند.

- نکته مهم: این ۲٪ کل مالیات است (نه اینکه ضریب مالیاتی باشد و در ۲۵٪ ضرب شود). در واقع قانونگذار فرض کرده که سود خالص بیمهگر خارجی از حق بیمه دریافتی حدود ۸٪ است و با اعمال نرخ ۲۵٪ مالیات شرکتی، به عدد ۲٪ نهایی رسیده است. این مالیات شامل سود سپردههای نزد بیمهگر ایرانی نیز میشود.

۲. معافیت متقابل (Reciprocity)

برای تسهیل مبادلات بینالمللی و جلوگیری از خروج ارز، یک شرط معافیت هوشمندانه لحاظ شده است:

- اگر مؤسسه بیمه ایرانی در کشور متبوعِ بیمهگر خارجی فعالیت کند و در آن کشور از مالیات بر معاملات اتکایی معاف باشد، بیمهگر خارجی نیز در ایران معاف خواهد بود.

- این بند تشویقی است برای دولتهای خارجی تا مالیات تکلیفی را از دوش بیمهگران ایرانی بردارند.

۳. مکانیزم وصول (مالیات تکلیفی)

مسئولیت پرداخت این مالیات با مؤسسه بیمه ایرانی است.

- تکلیف: بیمه ایرانی مکلف است هنگام تخصیص حق بیمه به خارجی، ۲٪ را کسر کند.

- مهلت پرداخت: وجوه کسر شده باید تا پایان ماه بعد به حساب سازمان امور مالیاتی واریز شود.

- گزارشدهی: ارسال فهرستی حاوی مشخصات بیمهگر خارجی الزامی است.

پیامدهای عدم رعایت: عدم کسر و ایصال این مالیات، طبق ماده ۱۹۹ قانون مالیاتهای مستقیم، موجب جریمه و مسئولیت تضامنی شرکت بیمه ایرانی خواهد شد.

نقش مراجع قانونی و اداری

در اجرای ماده ۱۰۹، چندین نهاد کلیدی ایفای نقش میکنند که در متن سؤال نیز به آنها اشاره شده است:

- وزیر امور اقتصادی و دارایی:

- تصویب نهایی آییننامه ذخایر فنی (تبصره ۱).

- نظارت عالیه بر اجرای قانون به عنوان مافوق سازمان مالیاتی و بیمه مرکزی.

- شورای عالی بیمه:

- تدوین و پیشنهاد آییننامه ذخایر فنی.

- تعیین مقررات مربوط به حق بیمه، کارمزد و نحوه احتساب آنها (تبصره ۳).

- این شورا به عنوان پارلمان صنعت بیمه، نقش قانونگذاری فنی را بر عهده دارد که مبنای محاسبات مالیاتی قرار میگیرد.

- رئیس کل سازمان امور مالیاتی کشور:

- مسئول صدور بخشنامههای اجرایی برای وحدت رویه ممیزین در رسیدگی به پروندههای بیمهای.

- نظارت بر وصول مالیاتهای تکلیفی (موضوع تبصره ۵) و رسیدگی به اظهارنامههای شرکتهای بیمه.

- هیأت وزیران:

- اگرچه در متن ماده ۱۰۹ مستقیماً نامی از هیأت وزیران نیامده، اما در موارد کلان (مانند تغییرات بنیادی در نرخها یا آییننامههای اجرایی کلان قانون مالیاتها) نقش دارد. همچنین انتخاب اعضای شورای عالی بیمه به صورت غیرمستقیم با دولت است.

نتیجهگیری

ماده ۱۰۹ قانون مالیاتهای مستقیم، نمونهای از قانونگذاری تخصصی است که تلاش کرده منطق حقوقی را با واقعیتهای حسابداری تطبیق دهد. نکات کلیدی برای جمعبندی عبارتند از:

- محاسبه دقیق سود: درآمد مشمول مالیات حاصل کسر ۱۱ قلم هزینه از ۷ قلم درآمد است که نشاندهنده جزئینگری قانونگذار است.

- اهمیت ذخایر فنی: پذیرش ذخایر فنی به عنوان هزینه قابل قبول، حیاتیترین امتیاز برای شرکتهای بیمه است تا بتوانند توانگری مالی خود را حفظ کنند. اما این پذیرش منوط به رعایت آییننامههای مصوب شورای عالی بیمه و وزیر اقتصاد است.

- شفافیت مالیاتی بینالمللی: تبصره ۵ با تعیین نرخ مقطوع ۲٪ و شرط عمل متقابل، تکلیف بیمههای اتکایی خارجی را روشن کرده و از فرار مالیاتی یا پیچیدگیهای محاسباتی در این بخش جلوگیری میکند.

برای شرکتهای بیمه، رعایت دقیق سرفصلهای ماده ۱۰۹ در دفاتر قانونی و اظهارنامهها، نه تنها یک تکلیف قانونی است، بلکه شرط اصلی برای برخورداری از معافیتهای ذخایر فنی و اجتناب از جرایم سنگین مالیاتی (بهویژه در بخش مالیاتهای تکلیفی اتکایی) محسوب میشود. همگرایی استانداردهای حسابداری (مصوب سازمان حسابرسی) و استانداردهای بیمهای (مصوب شورای عالی بیمه) در ذیل چتر ماده ۱۰۹، ضامن سلامت مالی و شفافیت مالیاتی در صنعت بیمه کشور است.