سبد خرید خالی است.

مالیات

ماده 110 قانون مالیاتهای مستقیم

اشخاص حقوقي مكلفند اظهارنامه و ترازنامه و حساب سود و زيان متكي به دفاتر قانوني خود را حداكثر تا چهار ماه پس از سال مالياتي همراه با فهرست هويت شركاء و سهامداران و حسب مورد ميزان سهمالشركه يا تعداد سهام و نشاني هر يك از آنها را به حوزهاي كه اقامتگاه شخص حقوقي در آن واقع است تسليم و ماليات متعلق را پرداخت نمايند. پس از تسليم اولين فهرست مزبور، تسليم فهرست تغييرات در سنوات بعد كافي خواهد بود. محل تسليم اظهارنامه و پرداخت ماليات اشخاص حقوقي خارجي و مؤسسات مقيم خارج از ايران كه در ايران داراي اقامتگاه يا نمايندگي نمي باشند تهران است. حكم اين ماده در مورد كارخانهداران و اشخاص حقوقي در دوران معافيت نيز جاري خواهد بود. تبصره- اشخاص حقوقي نسبت به درآمدهايي كه طبق مقررات اين قانون نحوه ديگري براي تشخيص آن مقرر شده است مكلف به تسليم اظهارنامه مالياتي جداگانه كه در فصلهاي مربوط پيشبيني شده است نيستند.

رئیس کل سازمان امور مالیاتی کل کشور

تحلیل جامع و کاربردی ماده ۱۱۰ قانون مالیاتهای مستقیم؛ منشور تکالیف مالیاتی اشخاص حقوقی

نظام مالیاتی هر کشور، شریان حیاتی اقتصاد آن محسوب میشود و در ایران، قانون مالیاتهای مستقیم (ق.م.م) به عنوان سند اصلی تنظیمکننده روابط مالی میان دولت و فعالان اقتصادی، نقشی بیبدیل ایفا میکند. در میان مواد متعدد این قانون، ماده ۱۱۰ به مثابه قلب تپنده تکالیف مالیاتی اشخاص حقوقی شناخته میشود. این ماده، نقطه آغازین فرآیند تشخیص مالیات بر درآمد شرکتهاست و عدم درک صحیح آن، میتواند تبعات سنگین مالی، حقوقی و حتی کیفری برای مدیران و صاحبان سهام به همراه داشته باشد.

این مقاله با هدف کالبدشکافی دقیق ماده ۱۱۰ ق.م.م، بررسی تکالیف مندرج در آن، نقش مراجع قانونی (هیات وزیران، وزیر امور اقتصادی و دارایی و رئیس کل سازمان امور مالیاتی) و تحلیل چالشهای اجرایی آن نگاشته شده است. در این نوشتار، تلاش بر آن است تا با زبانی تخصصی و در عین حال قابل فهم، به تشریح وظایف شرکتها، اهمیت دفاتر قانونی و جایگاه معافیتها پرداخته شود.

متن قانون و ارکان اصلی ماده ۱۱۰

برای تحلیل دقیق، ابتدا باید به متن صریح قانون توجه داشت. قانونگذار در ماده ۱۱۰ مقرر میدارد:

«اشخاص حقوقی مکلفند اظهارنامه و ترازنامه و حساب سود و زیان متکی به دفاتر قانونی خود را حداکثر تا چهار ماه پس از سال مالیاتی همراه با فهرست هویت شرکا و سهامداران و حسب مورد میزان سهمالشرکه یا تعداد سهام و نشانی هر یک از آنها را به حوزهای که اقامتگاه شخص حقوقی در آن واقع است تسلیم و مالیات متعلق را پرداخت نمایند…»

این پاراگراف کوتاه، حاوی چندین رکن اساسی است که ساختار نظام مالیاتی شرکتها را شکل میدهد:

- مودی (Subject): تمامی اشخاص حقوقی (اعم از شرکتهای تجاری، موسسات غیرتجاری، دولتی و خصوصی).

- تکلیف (Obligation): تسلیم اظهارنامه، صورتهای مالی (ترازنامه و سود و زیان) و فهرست سهامداران.

- مبنا (Basis): دفاتر قانونی (روزنامه و کل).

- مهلت (Deadline): حداکثر ۴ ماه پس از پایان سال مالیاتی.

- مکان (Jurisdiction): حوزه مالیاتی اقامتگاه قانونی شخص حقوقی.

تشریح تکالیف و مهلتهای قانونی

۱. اظهارنامه مالیاتی؛ سند ابراز درآمد

اظهارنامه مالیاتی در نظام مالیاتی ایران بر اصل “خوداظهاری” استوار است. ماده ۱۱۰ اشخاص حقوقی را مکلف میکند تا روایتی صادقانه از عملکرد مالی یکساله خود ارائه دهند. امروزه با استقرار طرح جامع مالیاتی، این اظهارنامه به صورت الکترونیکی و از طریق سامانه سازمان امور مالیاتی ارسال میشود. نکته حائز اهمیت این است که اظهارنامه باید “متکی به دفاتر قانونی” باشد. این عبارت به معنای آن است که ارقام مندرج در اظهارنامه نمیتوانند تخمینی یا برآوردی باشند، بلکه باید حاصل فرآیند حسابداری دقیق و ثبت شده در دفاتر روزنامه و کل باشند.

۲. مهلت ۴ ماهه و مفهوم سال مالیاتی

قانونگذار مهلت تسلیم اظهارنامه را “چهار ماه پس از سال مالیاتی” تعیین کرده است.

- سال مالیاتی چیست؟ طبق ماده ۱۵۵ ق.م.م، سال مالیاتی عبارت است از یک سال شمسی که از اول فروردین ماه شروع و به آخر اسفند ماه ختم میشود.

- استثنای اشخاص حقوقی: در مورد اشخاص حقوقی که سال مالی آنها به موجب اساسنامه با سال شمسی تطبیق نمیکند، درآمد سال مالی آنها به جای سال مالیاتی مبنای تشخیص مالیات قرار میگیرد.

- مثال: اگر سال مالی شرکتی ۳۱ شهریور ماه به پایان برسد، این شرکت تا پایان دی ماه (۴ ماه فرصت) زمان دارد تا اظهارنامه خود را تسلیم کند. اما اگر سال مالی شرکتی ۲۹ اسفند باشد، مهلت قانونی تا ۳۱ تیرماه سال بعد خواهد بود (که معمولترین حالت در ایران است).

۳. صورتهای مالی اساسی

ماده ۱۱۰ صراحتاً به “ترازنامه” و “حساب سود و زیان” اشاره میکند. این دو گزارش، ستونهای اصلی حسابداری تعهدی هستند:

- ترازنامه (صورت وضعیت مالی): نشاندهنده داراییها، بدهیها و حقوق صاحبان سهام در لحظه پایان سال مالی.

- صورت سود و زیان: نشاندهنده عملکرد (درآمدها منهای هزینهها) در طول دوره مالی. عدم ارائه این صورتهای مالی یا عدم تطابق آنها با استانداردهای حسابداری، میتواند منجر به رد دفاتر و تشخیص مالیات به صورت علیالرأس (در قوانین قدیم) یا جریمههای کتمان شود.

شفافیت هویت؛ فهرست شرکا و سهامداران

یکی از ابعاد نظارتی ماده ۱۱۰، الزام به ارائه لیست سهامداران و شرکاست. این الزام دو هدف عمده را دنبال میکند:

- شناسایی ذینفعان نهایی: سازمان امور مالیاتی باید بداند سود شرکت نهایتاً به جیب چه کسانی میرود.

- کنترل نقل و انتقال سهام: تطبیق لیستهای ارسالی در سنوات مختلف، به سازمان کمک میکند تا مالیات نقل و انتقال سهام (موضوع تبصره ۱ ماده ۱۴۳) را رصد کند.

نکته مهم: قانونگذار برای تسهیل فرآیند، در ادامه ماده ۱۱۰ آورده است: “پس از تسلیم اولین فهرست مزبور، تسليم فهرست تغييرات در سنوات بعد كافي خواهد بود.” این یعنی اگر ترکیب سهامداران تغییری نکرده باشد، نیازی به ارسال مجدد لیست کامل نیست، هرچند در سیستمهای الکترونیکی فعلی، معمولاً لیست سال قبل به صورت پیشفرض وجود دارد و مودی آن را تایید میکند.

اقامتگاه قانونی و صلاحیت محلی

تعیین حوزه مالیاتی صالح، بر اساس “اقامتگاه قانونی” شخص حقوقی صورت میگیرد. اقامتگاه قانونی همان نشانی است که در اداره ثبت شرکتها و در اساسنامه شرکت قید شده است.

- اگر شرکتی فعالیتش در بوشهر باشد اما دفتر مرکزی و اقامتگاه قانونیاش در تهران ثبت شده باشد، پرونده مالیاتی او در تهران رسیدگی میشود.

- این موضوع اهمیت بهروزرسانی تغییرات آدرس در اداره ثبت شرکتها را دوچندان میکند. عدم تطابق آدرس پستی با حوزه مالیاتی میتواند منجر به عدم ابلاغ اوراق مالیاتی و از دست رفتن فرصتهای دادرسی شود.

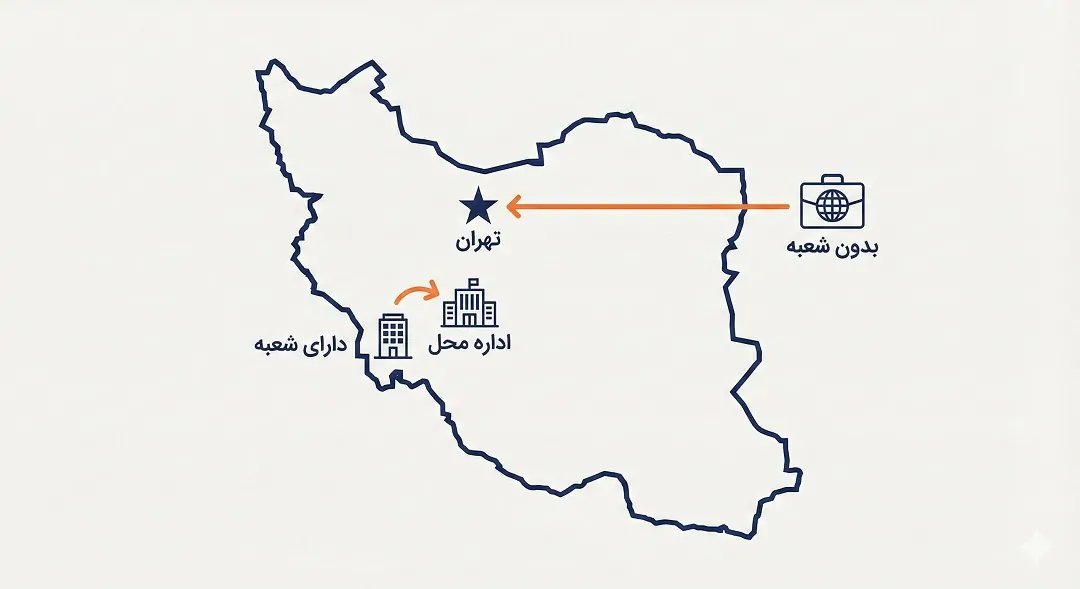

اشخاص حقوقی خارجی

ماده ۱۱۰ تکلیف شرکتهای خارجی را نیز روشن کرده است:

- دارای نمایندگی یا شعبه در ایران: باید به حوزه مالیاتی محل شعبه مراجعه کنند.

- فاقد نمایندگی یا شعبه: اگر شخص حقوقی خارجی در ایران فعالیت دارد اما اقامتگاه یا نمایندگی ندارد، باید به تهران (اداره کل امور مالیاتی مودیان بزرگ یا ادارات کل تهران) مراجعه کند. این تمرکزگرایی به دلیل پیچیدگی رسیدگی به پروندههای بینالمللی و نیاز به کارشناسان خبره در پایتخت است.

چالش بزرگ؛ شرکتهای معاف از مالیات

بخش انتهایی ماده ۱۱۰ حاوی یک حکم بسیار حیاتی است:

«حکم این ماده در مورد کارخانهداران و اشخاص حقوقي در دوران معافیت نیز جاری خواهد بود.»

این جمله، پاسخ یکی از بزرگترین سوءتفاهمهای مالیاتی است. بسیاری از مدیران تصور میکنند چون شرکتشان دانشبنیان است، یا در منطقه آزاد تجاری فعالیت میکند، و یا مشمول معافیتهای قانون رفع موانع تولید است، پس نیازی به ارسال اظهارنامه ندارند.

این تصور کاملاً غلط و خطرناک است. در حقوق مالیاتی ایران، “معافیت” مشروط به “انجام تکالیف” است. اگر شرکتی که ذاتاً معاف از مالیات است (مثلاً یک موسسه انتشاراتی یا یک شرکت مستقر در منطقه محروم)، اظهارنامه موضوع ماده ۱۱۰ را در مهلت مقرر (۴ ماهه) ارسال نکند، یا دفاتر قانونی خود را تحریر نکند، معافیت مالیاتی آن سال لغو شده و مشمول مالیات با نرخ صفر نخواهد بود. بنابراین، تسلیم اظهارنامه برای شرکتهای معاف، اهمیتی دوچندان دارد؛ چرا که برای سایر شرکتها عدم تسلیم جریمه دارد، اما برای شرکتهای معاف، عدم تسلیم به معنای تبدیل شدن “نرخ صفر” به “نرخ ۲۵ درصد” است.

نقش سایر مراجع (هیات وزیران، وزرا و سازمان امور مالیاتی)

اجرای ماده ۱۱۰ در خلأ صورت نمیگیرد و نیازمند تعامل نهادهای مختلف حاکمیتی است. در درخواست شما به نقش این مراجع اشاره شده بود که در اینجا تشریح میشود:

۱. هیات وزیران و نقش قانونگذاری ثانویه

بسیاری از آییننامههای اجرایی که نحوه نگهداری دفاتر قانونی، استانداردهای حسابداری مورد قبول و چگونگی حسابرسی مالیاتی را تعیین میکنند، به تصویب هیات وزیران میرسند. برای مثال، آییننامه اجرایی ماده ۹۵ ق.م.م (مربوط به نوع دفاتر و اسناد و مدارک) اگرچه توسط سازمان تهیه میشود، اما نیازمند تایید وزیر اقتصاد و در مواردی هماهنگیهای کلان در سطح هیات دولت است تا با سایر قوانین تجاری کشور همسو باشد.

۲. وزیر امور اقتصادی و دارایی

وزیر اقتصاد به عنوان مقام مافوق سازمان امور مالیاتی، مسئولیت نظارت بر حسن اجرای ماده ۱۱۰ را دارد. تعیین خطمشیهای کلی، بخشودگی جرایم (در حدود اختیارات تفویضی) و تایید ساختار اظهارنامههای مالیاتی زیر نظر وزارتخانه انجام میشود. همچنین در مواردی که نیاز به تمدید مهلت تسلیم اظهارنامه (مثلاً به دلیل شرایط فورس ماژور مثل دوران کرونا) باشد، شورای عالی هماهنگی اقتصادی سران قوا یا ستادهای ملی با هماهنگی وزیر تصمیمگیری میکنند.

۳. رئیس کل سازمان امور مالیاتی کشور

رئیس کل سازمان، مجری مستقیم این ماده است. اختیارات و وظایف او در قبال ماده ۱۱۰ عبارتند از:

- تعیین فرم و قالب اظهارنامه: طراحی فرمهای الکترونیکی و تعیین اقلام اطلاعاتی ضروری در اظهارنامه بر عهده سازمان است.

- صدور بخشنامهها: برای رفع ابهام در تفسیر “اقامتگاه”، “نحوه تسلیم” یا “مدارک پیوست”، رئیس کل سازمان بخشنامههای فنی صادر میکند.

- تمدید مهلتهای فنی: در صورتی که سامانه الکترونیکی دچار اختلال شود، رئیس کل میتواند تمهیداتی برای جلوگیری از تضییع حقوق مودیان بیندیشد.

- نظارت بر ممیزین: حصول اطمینان از اینکه ممیزین مالیاتی در رسیدگی به اظهارنامههای موضوع ماده ۱۱۰ سلیقهای عمل نمیکنند.

تبصره ماده ۱۱۰؛ تفکیک درآمدها

تبصره ماده ۱۱۰ بیان میکند:

«اشخاص حقوقي نسبت به درآمدهايي كه طبق مقررات این قانون نحوه دیگری برای تشخیص آن مقرر شده است مکلف به تسلیم اظهارنامه مالیاتی جداگانه که در فصلهای مربوط پیشبینی شده است نیستند.»

این تبصره برای جلوگیری از دوبارهکاری و سردرگمی وضع شده است. قانون مالیاتهای مستقیم دارای فصول مختلفی است (املاک، حقوق، درآمد اتفاقی و …). برخی درآمدها دارای “مقطوعالمالیات” یا روش رسیدگی خاص هستند. برای مثال، مالیات بر درآمد اجاره املاک یا مالیات نقل و انتقال املاک، احکام خاص خود را دارند. تفسیر این تبصره اندکی ظریف است. در عمل، شرکتها باید تمام درآمدهای خود را در صورت سود و زیان (اظهارنامه اصلی) منعکس کنند تا سود خالص ویژهشان مشخص شود. اما در محاسبه مالیات، درآمدهایی که قبلاً مالیات آنها به صورت مقطوع پرداخت شده (مثل فروش ملک توسط شرکت) یا معاف هستند، از سود مشمول مالیات کسر میشوند. این تبصره تاکید میکند که برای آن بخشهای خاص، نیاز به یک “پروسه اظهارنامه مستقل و موازی” که در فصول دیگر تعریف نشده باشد، نیست؛ بلکه همه در همان اظهارنامه عملکرد تجمیع میشود، مگر اینکه قانون صراحتاً در جای دیگر دستور به اظهارنامه جداگانه داده باشد.

جرایم عدم رعایت ماده ۱۱۰

قانونگذار برای ضمانت اجرای ماده ۱۱۰، جرایم سنگینی در نظر گرفته است که عمدتاً در مواد ۱۹۰، ۱۹۲ و ۱۹۳ ق.م.م ذکر شدهاند:

- جریمه عدم تسلیم اظهارنامه: طبق ماده ۱۹۲، عدم تسلیم اظهارنامه توسط اشخاص حقوقی موجب تعلق جریمهای معادل ۳۰ درصد مالیات متعلق است. نکته بسیار ترسناک اینجاست که این جریمه غیرقابل بخشودگی است. یعنی هیچ هیات حل اختلاف یا مدیری نمیتواند آن را ببخشد.

- جریمه عدم ارائه ترازنامه و سود و زیان: طبق ماده ۱۹۳، عدم تسلیم ترازنامه و حساب سود و زیان موجب تعلق جریمهای معادل ۲۰ درصد مالیات متعلق میشود.

- لغو معافیتها: همانطور که ذکر شد، عدم تسلیم اظهارنامه موجب لغو تمام معافیتهای قانونی و نرخهای صفر مالیاتی میشود.

- علیالرأس شدن (در مفاهیم قدیم و برآوردی شدن در قانون جدید): اگر اظهارنامه داده نشود، سازمان امور مالیاتی بر اساس قرائن و شواهد (تراکنشهای بانکی، خرید و فروشهای ثبت شده در سامانه ۱۶۹ و …) اقدام به تولید اظهارنامه برآوردی میکند که معمولاً ارقام آن بسیار بیشتر از واقعیت است.

دفاتر قانونی و اهمیت حسابداری

ماده ۱۱۰ تاکید بر “متکی به دفاتر قانونی بودن” دارد. دفاتر قانونی (روزنامه و کل) باید قبل از شروع سال مالی از اداره ثبت شرکتها پلمب شوند. فرآیند حسابداری باید به گونهای باشد که:

- رویدادهای مالی به ترتیب تاریخ وقوع ثبت شوند.

- اسناد و مدارک مثبته (فاکتورها، قراردادها) موجود و قابل ردیابی باشند.

- استانداردهای حسابداری ایران رعایت شده باشد.

اگر ممیز مالیاتی در حین رسیدگی متوجه شود که دفاتر نانوشته ماندهاند، یا تراشیدگی و خدشه دارند، یا با سیستمهای نرمافزاری همخوانی ندارند، میتواند دفاتر را “رد” کند. رد دفاتر به معنای بیاعتبار شدن اظهارنامه موضوع ماده ۱۱۰ و تشخیص مالیات از طریق رسیدگی به اسناد و مدارک یا ضرایب مالیاتی است.

نتیجهگیری و پیشنهادات راهبردی

ماده ۱۱۰ قانون مالیاتهای مستقیم، تنها یک دستورالعمل اداری برای پر کردن فرم نیست؛ بلکه چارچوب اصلی تعامل دولت و شرکتهاست. این ماده پیوند دهنده اصول حسابداری (ترازنامه و سود و زیان) با اصول حقوقی (اقامتگاه، شخصیت حقوقی) است.

نکات کلیدی برای مدیران و حسابداران:

- تقویم مالیاتی را جدی بگیرید: مهلت ۴ ماهه غیرقابل تمدید است (مگر با مصوبه خاص سران قوا در شرایط بحرانی). روز آخر تیرماه (برای سال مالی اسفند) روز ترافیک سنگین سامانه است؛ کار را به دقیقه ۹۰ نیندازید.

- افسانه معافیت را فراموش کنید: حتی اگر شرکت در مناطق آزاد است یا دانشبنیان است، اظهارنامه ماده ۱۱۰ باید کامل و دقیق و در موعد مقرر ارسال شود.

- دقت در دفاتر: اظهارنامهای که با دفاتر قانونی همخوانی نداشته باشد، ارزشی ندارد. تطبیق تراز آزمایشی با اظهارنامه پیش از ارسال ضروری است.

- بروزرسانی تغییرات: تغییرات آدرس و سهامداران را هم در اداره ثبت و هم در سیستم مالیاتی بهروز کنید تا مشمول جریمههای عدم شفافیت نشوید.

- مشورت حرفهای: با توجه به پیچیدگیهای تبصرهها و بخشنامههای صادره از سوی رئیس کل سازمان امور مالیاتی، استفاده از مشاوران مالیاتی خبره برای تنظیم اظهارنامه ماده ۱۱۰ یک سرمایهگذاری امنیتی است، نه هزینه اضافی.

در نهایت، رعایت دقیق ماده ۱۱۰، نخستین گام برای دستیابی به “امنیت مالیاتی” و جلوگیری از هدررفت منابع سازمان در قالب جرایم سنگین و دادرسیهای طولانیمدت است.

تالیف شده بر اساس آخرین اصلاحات قانون مالیاتهای مستقیم.