ماده 111 قانون مالیاتهای مستقیم

شركتهايي كه با تأسيس شركت جديد يا با حفظ شخصيت حقوقي يك شركت، در هم ادغام يا تركيب ميشوند از لحاظ مالياتي مشمول مقررات زير ميباشند: الف – تأسيس شركت جديد يا افزايش سرمايه شركت موجود تا سقف مجموع سرمايههاي ثبتشده شركتهاي ادغام يا تركيبشده از پرداخت نیم در هزار حق تمبر موضوع ماده (48) اين قانون معاف است. ب – انتقال داراييهاي شركتهاي ادغام يا تركيب شده به شركت جديد يا شركت موجود حسب مورد به ارزش دفتري مشمول ماليات مقرر در اين قانون نخواهد بود. ج – عمليات شركتهاي ادغام يا تركيب شده در شركت جديد يا شركت موجود مشمول ماليات دوره انحلال موضوع بخش ماليات بر درآمد اين قانون نخواهد بود. د – استهلاك داراييهاي منتقل شده به شركت جديد يا شركت موجود بايد بر اساس روال قبل از ادغام يا تركيب ادامه يابد. هـ – هرگاه در نتيجه ادغام يا تركيب، درآمدي به هر يك از سهامداران در شركتهاي ادغام يا تركيب شده تعلق گيرد طبق مقررات مربوط مشمول مالياتخواهد بود. و – كليه تعهدات و تكاليف مالياتي شركتهاي ادغام يا تركيب شده به عهده شركت جديد يا موجود حسب مورد ميباشد. ز- آييننامه اجرايي اين ماده حداكثر ظرف شش ماه از تاريخ تصويب اين اصلاحيه به پيشنهاد مشترك وزارتخانههاي امور اقتصادي و دارايي و صنعت، معـدن و تجارت به تصويب هيأت وزيران خواهد رسيد.

رئیس کل سازمان امور مالیاتی کل کشور

هیات تخصصی مالیاتی بانکی دیوان ادالت اداری

بررسی تحلیلی و حقوقی آثار مالیاتی ادغام و ترکیب شرکتها

در دنیای تجارت پویا، شرکتها برای بقا و رشد نیازمند تغییر ساختار هستند. ادغام (Merger) و ترکیب (Consolidation) دو مکانیزم اصلی برای این تغییرات محسوب میشوند. از منظر اقتصادی، ادغام میتواند منجر به کاهش هزینههای سربار، دسترسی به بازارهای جدید و افزایش توان رقابتی شود. اما یکی از بزرگترین موانع در راه ادغام شرکتها، “هزینههای معاملاتی” و “بارهای مالیاتی” ناشی از انتقال داراییها و انحلال شرکتهای موجود است.

اگر قانونگذار با ادغام مانند یک فرآیند انحلال و فروش دارایی عادی برخورد کند، شرکتها باید مالیات سنگینی بابت تجدید ارزیابی داراییها و سود ناشی از انتقال بپردازند. ماده ۱۱۱ ق.م.م دقیقاً برای رفع این مانع تدوین شده است. روح حاکم بر این ماده، تسهیل فرآیند ادغام از طریق تعویق یا حذف مالیاتهایی است که در صورت نبود این ماده، مانع از انجام ادغام میشدند.

۲. تعاریف و مفاهیم پایه

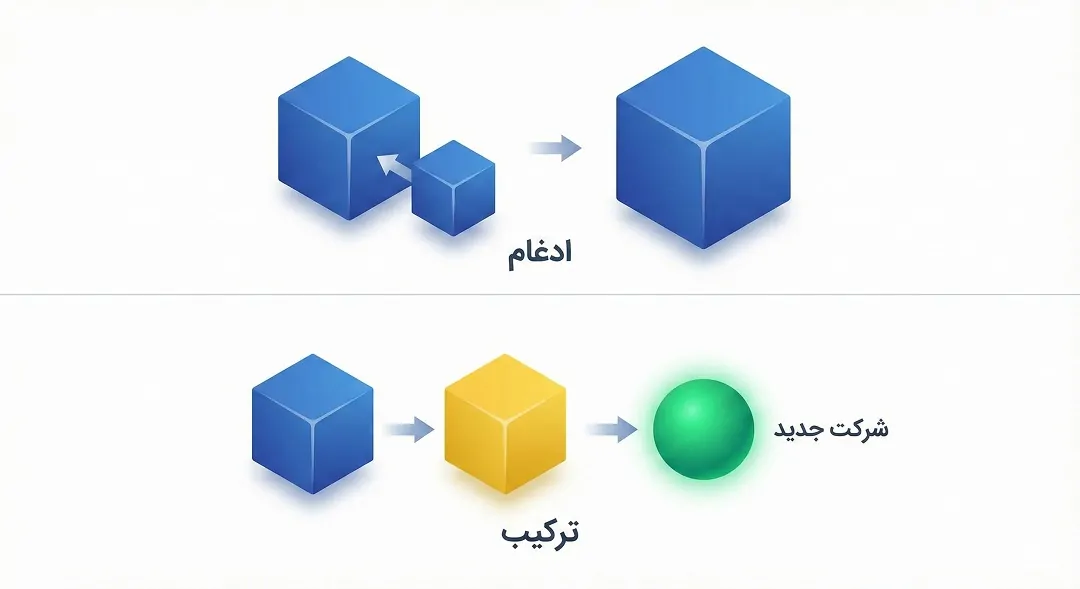

پیش از ورود به بحث مالیاتی، باید تفاوت “ادغام” و “ترکیب” روشن شود:

- ادغام (Merger): حالتی است که یک یا چند شرکت در یک شرکت دیگر جذب میشوند. شرکت جذبکننده (پذیرنده) باقی میماند و شرکتهای جذبشده شخصیت حقوقی خود را از دست میدهند.

- ترکیب (Consolidation): حالتی است که دو یا چند شرکت شخصیت حقوقی خود را از دست داده و یک شخصیت حقوقی کاملاً جدید (شرکت جدید) ایجاد میکنند.

ماده ۱۱۱ هر دو حالت را پوشش میدهد و عبارت “تأسیس شرکت جدید” (ترکیب) یا “حفظ شخصیت حقوقی یک شرکت” (ادغام) در صدر ماده به همین موضوع اشاره دارد.

۳. تشریح دقیق بندهای ماده ۱۱۱ قانون مالیاتهای مستقیم

این ماده دارای هفت بند (الف تا ز) است که هر یک بار حقوقی و مالی خاصی دارند:

۳-۱. معافیت حق تمبر (بند الف)

طبق ماده ۴۸ ق.م.م، افزایش سرمایه یا ثبت سرمایه اولیه مشمول حق تمبر به نرخ نیم در هزار (۰.۰۰۰۵) است. تحلیل بند الف: در فرآیند ادغام، سرمایههای شرکتهای ادغامشونده تجمیع میشود. اگر قانونگذار این معافیت را نمیداد، شرکت جدید باید بابت سرمایهای که قبلاً یکبار حق تمبر آن پرداخت شده بود، مجدداً حق تمبر پرداخت میکرد.

- نکته کلیدی: معافیت تا سقف “مجموع سرمایههای ثبتشده” است. اگر شرکت جدید همزمان با ادغام، سرمایه را بیش از مجموع سرمایههای قبلی افزایش دهد، مازاد آن مشمول حق تمبر خواهد بود.

۳-۲. انتقال داراییها به ارزش دفتری (بند ب)

این بند مهمترین مشوق مالیاتی ادغام است. تحلیل: در حالت عادی، انتقال املاک و داراییها مشمول مالیات نقلوانتقال (مانند ماده ۵۹) یا مالیات بر درآمد اتفاقی میشود. بند (ب) تصریح میکند که اگر انتقال به “ارزش دفتری” انجام شود، مشمول مالیات نخواهد بود.

- منطق اقتصادی: چون در واقعیت فروشی رخ نداده و صرفاً ساختار مالکیت تغییر کرده است، شناسایی سود و اخذ مالیات منتفی است. مالیات زمانی اخذ میشود که شرکت جدید در آینده این داراییها را به شخص ثالث بفروشد.

۳-۳. معافیت از مالیات دوره انحلال (بند ج)

طبق مقررات بخش مالیات بر درآمد (مواد ۱۱۴ تا ۱۱۸)، شرکتها در زمان انحلال باید داراییهای خود را به ارزش روز ارزیابی کرده و مالیات سود حاصل از تفاوت ارزش روز و دفتری را بپردازند. تحلیل بند ج: این بند صراحتاً شرکتهای ادغامشونده را از این فرآیند پرهزینه معاف میکند. عملیات آنها در شرکت جدید ادامه مییابد و نیازی به تسویه حساب مالیاتیِ انحلال نیست.

۳-۴. تداوم استهلاک (بند د)

تحلیل: وقتی دارایی به ارزش دفتری منتقل میشود، عمر مفید و نرخ استهلاک آن نیز باید حفظ شود. شرکت جدید نمیتواند دارایی مستهلکشده را مجدداً ارزیابی کرده و از نو مستهلک کند (که باعث کاهش سود مشمول مالیات شود). استهلاک باید “بر اساس روال قبل” ادامه یابد.

۳-۵. درآمد سهامداران (بند هـ)

این بند یک شرط بازدارنده برای جلوگیری از فرار مالیاتی است. تحلیل: اگر سهامداران در فرآیند ادغام، علاوه بر دریافت سهام شرکت جدید، وجه نقد یا دارایی دیگری دریافت کنند که منجر به شناسایی درآمد برای آنها شود، این درآمد مشمول مالیات است. هدف ماده ۱۱۱ معافیت “فرآیند ادغام” است، نه معافیت “سود شخصی سهامداران”.

۳-۶. انتقال تعهدات (بند و)

این بند ضامن حقوق دولت است. تحلیل: شرکت جدید یا موجود (پذیرنده)، قائممقام قانونی شرکتهای حذفشده است. تمام بدهیهای مالیاتی قطعی یا غیرقطعی و تکالیف انجامنشده (مانند ارسال فهرست معاملات ۱۶۹) به عهده شرکت جدید است. این بند مانع از آن میشود که شرکتها برای فرار از بدهیهای مالیاتی خود، اقدام به ادغام کنند.

۴. نقش مراجع قانونی و اجرایی در فرآیند ادغام

در اجرای ماده ۱۱۱، نهادهای مختلفی دخیل هستند که در درخواست شما به آنها اشاره شده است. در این بخش نقش هر یک را بررسی میکنیم.

۴-۱. نقش هیئت وزیران و وزرای پیشنهاد دهنده (قوهمقننه اجرایی)

بند (ز) ماده ۱۱۱ بیان میدارد که آییننامه اجرایی باید به پیشنهاد مشترک وزارت امور اقتصادی و دارایی و وزارت صنعت، معدن و تجارت به تصویب هیئت وزیران برسد.

- اهمیت تعامل دو وزارتخانه: این قانون ماهیت دوگانه دارد؛ هم مالی (وزارت اقتصاد) و هم صنعتی/تجاری (وزارت صمت). وزارت صمت به دنبال تسهیل ادغام برای رشد صنایع است و وزارت اقتصاد به دنبال حفظ درآمدهای مالیاتی و جلوگیری از فرار. آییننامه حاصل تعامل این دو دیدگاه است.

- مصوبه هیئت وزیران: آییننامه اجرایی فعلی (مصوب ۱۳۸۱ و اصلاحات بعدی) نقشه راه عملیاتی ادغام است. این آییننامه جزئیاتی مانند نحوه حسابداری، چگونگی تسلیم اظهارنامه نهایی شرکتهای ادغامشونده و روش تجدید ارزیابی داراییها (در صورت خروج از شمول ماده ۱۱۱) را تعیین میکند.

۴-۲. نقش رئیس کل سازمان امور مالیاتی (مجری و مفسر اجرایی)

رئیس کل سازمان امور مالیاتی کشور با صدور بخشنامهها و دستورالعملها، رویههای اجرایی را به ادارات مالیاتی ابلاغ میکند.

- وظایف: تعیین فرمهای مخصوص ادغام، تعیین ادارات کل مسئول رسیدگی به پروندههای ادغام، و ابلاغ نحوه رسیدگی به زیانهای سنواتی شرکتهای ادغامشونده از وظایف این مقام است.

- چالش: گاهی بخشنامههای صادره ممکن است تفسیری محدودتر از قانون ارائه دهند که منجر به اختلاف با مودیان میشود.

۴-۳. نقش دیوان عدالت اداری (ناظر قضایی)

دیوان عدالت اداری به عنوان عالیترین مرجع رسیدگی به شکایات مردم و شخصیتهای حقوقی از دستگاههای دولتی، نقش کلیدی در صیانت از حقوق شرکتهای ادغامشونده دارد. این نقش در دو سطح اعمال میشود:

الف) هیئت عمومی دیوان عدالت اداری: این هیئت صلاحیت ابطال بخشنامهها و آییننامههای دولتی مغایر با قانون را دارد.

- مثال: اگر سازمان امور مالیاتی طی بخشنامهای اعلام کند که “زیان سنواتی شرکتهای ادغامشونده قابل انتقال به شرکت جدید نیست”، مودیان میتوانند با استناد به سکوت قانون یا اصول حقوقی، به هیئت عمومی شکایت کنند. اگر هیئت عمومی تشخیص دهد که این بخشنامه مغایر روح ماده ۱۱۱ یا سایر قوانین است، آن را ابطال میکند. رأی هیئت عمومی در حکم قانون است و لازمالاجراست.

ب) هیئت تخصصی مالیاتی و بانکی دیوان عدالت اداری: پیش از طرح پرونده در هیئت عمومی، موضوعات در هیئتهای تخصصی بررسی میشود. این هیئت متشکل از قضات متخصص در امور مالیاتی است.

- کارکرد: این هیئت با بررسی دقیق فنی و حقوقی، نظر میدهد که آیا مصوبه مورد شکایت مغایر قانون است یا خیر. بسیاری از شکایات در همین مرحله رد یا تأیید میشوند. نظرات این هیئت به دلیل تخصصی بودن، مرجع مهمی برای تفسیر پیچیدگیهای ماده ۱۱۱ است.

۵. چالشهای اساسی و رویههای بحثبرانگیز

در اجرای ماده ۱۱۱، چندین چالش اساسی وجود دارد که محل اختلاف بین مودیان، سازمان امور مالیاتی و مراجع قضایی بوده است:

۵-۱. انتقال زیان سنواتی

یکی از بزرگترین ابهامات، تکلیف زیانهای انباشته شرکتهای ادغامشونده است.

- دیدگاه مودیان: طبق بند (و)، کلیه حقوق و تکالیف منتقل میشود؛ بنابراین زیان هم باید به عنوان سپر مالیاتی منتقل شود.

- دیدگاه برخی ممیزان: زیان مربوط به شخصیت حقوقی قبلی است و با محو آن شخصیت، زیان نیز از بین میرود.

- وضعیت فعلی: آییننامه اجرایی و رویههای دیوان عدالت اداری عموماً به سمت پذیرش انتقال زیان (تحت شرایط خاص و با رعایت استانداردهای حسابداری) متمایل هستند، زیرا هدف قانونگذار تسهیل ادغام بوده و حذف زیان انباشته میتواند مانع بزرگی برای ادغام باشد.

۵-۲. تجدید ارزیابی داراییها پس از ادغام

شرکتها ممکن است پس از ادغام بخواهند داراییهای منتقل شده (به ارزش دفتری) را تجدید ارزیابی کنند تا سرمایه خود را افزایش دهند. نحوه محاسبه استهلاک و مالیات این تجدید ارزیابی از موضوعات پیچیدهای است که نیازمند تسلط بر استانداردهای حسابداری و بخشنامههای سازمان است.

۵-۳. زمانبندی و تشریفات

رعایت مهلتهای قانونی برای اعلام ادغام به اداره ثبت شرکتها و سازمان امور مالیاتی حیاتی است. عدم رعایت این تشریفات میتواند کل فرآیند را از شمول ماده ۱۱۱ خارج کرده و مشمول مالیاتهای سنگین انحلال و نقلوانتقال کند.

۶. فرآیند اجرایی ادغام طبق ماده ۱۱۱

برای بهرهمندی از تسهیلات این ماده، شرکتها باید گامهای زیر را طی کنند:

- تصویب مجامع عمومی: مجامع عمومی فوقالعاده شرکتهای دخیل باید ادغام را تصویب کنند.

- تهیه صورتهای مالی: صورتهای مالی نهایی شرکتهای ادغامشونده باید تهیه شود.

- ثبت قانونی: ادغام باید در اداره ثبت شرکتها ثبت و آگهی شود.

- ارائه فهرست داراییها و بدهیها: طبق آییننامه، فهرست ریز داراییها و بدهیها به ارزش دفتری باید به اداره امور مالیاتی تسلیم شود.

- یکپارچهسازی حسابها: شرکت جدید باید حسابهای شرکتهای قدیم را با همان ارقام (بدون تجدید ارزیابی) در دفاتر خود ثبت کند (روش ادغام منافع یا Pooling of Interests).

۷. نتیجهگیری

ماده ۱۱۱ قانون مالیاتهای مستقیم، بستری هوشمندانه برای تسهیل نوسازی ساختار بنگاههای اقتصادی فراهم کرده است. با حذف هزینههای مالیاتی فوری (مانند حق تمبر و مالیات نقلوانتقال)، این قانون تصمیمگیری برای ادغام را صرفاً بر مبنای توجیه اقتصادی و مدیریتی قرار میدهد، نه ملاحظات مالیاتی.

با این حال، پیچیدگیهای اجرایی و تفسیرهای متفاوت از قانون، نقش نهادهای نظارتی را پررنگ میکند. هیئت وزیران با تصویب آییننامههای شفاف، سازمان امور مالیاتی با صدور دستورالعملهای وحدتبخش و دیوان عدالت اداری با نظارت دقیق بر حسن اجرای قانون و ابطال بخشنامههای فراقانونی، اضلاع مثلثی هستند که امنیت حقوقی لازم برای ادغام شرکتها را تضمین میکنند.

برای شرکتهایی که قصد ادغام دارند، بهرهگیری از مشاوران حقوقی و مالیاتی مسلط به آراء هیئت تخصصی دیوان عدالت اداری و آخرین بخشنامههای سازمان امور مالیاتی، جهت اجتناب از تلههای مالیاتی و بهرهمندی کامل از مزایای ماده ۱۱۱، امری اجتنابناپذیر است.

تهیه و تنظیم: دستیار هوشمند حقوقی و مالیاتی تاریخ تدوین: ۲۰۲۵

پست های مرتبط

17 دی 1404

![اظهارنامه مالیاتی عدم فعالیت شرکت [آپدیت ۱۴۰۴] راهنمای گام به گام ارسال + نمونه نامه](https://chekah.com/wp-content/uploads/2025/12/adame-faaliyar-370x270.webp)

دیدگاهتان را بنویسید