سبد خرید خالی است.

مالیات

ماده 112 قانون مالیاتهای مستقیم

حكم ماده (99) و تبصره آن در مورد عمليات پيمانكاري اشخاص حقوقي اعم از ايراني و خارجي جاري خواهد بود.

تفسیر جامع و تحلیل حقوقی ماده ۱۱۲ قانون مالیاتهای مستقیم: عملیات پیمانکاری اشخاص حقوقی

جایگاه پیمانکاری در نظام مالیاتی ایران

صنعت پیمانکاری به عنوان یکی از پیشرانهای اصلی توسعه اقتصادی در کشورهای در حال توسعه، همواره مورد توجه ویژه قانونگذاران مالیاتی بوده است. ماهیت پروژهای، گردش مالی بالا، طولانی بودن دوره بازگشت سرمایه و پیچیدگیهای حسابداری در شناسایی درآمد (مانند روش درصد پیشرفت کار)، باعث شده است تا دولتها قوانین خاصی را برای اخذ مالیات از پیمانکاران وضع کنند.

در ایران، قانون مالیاتهای مستقیم (ق.م.م) در ادوار مختلف، رویکردهای متفاوتی نسبت به پیمانکاران داشته است. گاهی تمرکز بر اخذ مالیات مقطوع از کل مبلغ قرارداد بوده (مانند قانون ۱۳۴۵) و گاهی تمرکز بر رسیدگی به دفاتر و اخذ مالیات از سود خالص (رویکرد غالب فعلی). ماده ۱۱۲ ق.م.م دقیقاً در نقطه تلاقی این تغییر رویکردها قرار دارد و برای تعیین تکلیف قراردادهایی وضع شده که در دوران گذار قانونگذاری منعقد شدهاند.

تشریح متن و مبانی قانونی ماده ۱۱۲

۱.متن صریح قانون

طبق ماده ۱۱۲ قانون مالیاتهای مستقیم:

«حکم ماده (۹۹) و تبصره آن در مورد عملیات پیمانکاری اشخاص حقوقی اعم از ایرانی و خارجی جاری خواهد بود.»

این ماده به خودی خود حاوی حکم مستقلی نیست، بلکه یک “ماده ارجاعی” است. برای فهم آن، لاجرم باید به سراغ ماده ۹۹ برویم.

.۲تحلیل ماده ۹۹: قلب تپنده ماده ۱۱۲

ماده ۹۹ قانون مالیاتهای مستقیم (مصوب ۱۳۶۶) مقرر میدارد:

«قراردادهای پیمانکاری موضوع ماده ۷۶ قانون مالیاتهای مستقیم مصوب اسفند ماه ۱۳۴۵ و اصلاحیههای بعدی آن که پیشنهاد آنها قبل از تاریخ تصویب این قانون میباشد، از لحاظ تشخیص درآمد مشمول مالیات و نیز پرداخت چهار درصد مالیات مقطوع کماکان مشمول مقررات قانون فوقالذکر خواهند بود.»

تبصره ماده ۹۹ نیز میافزاید:

«قراردادهای پیمانکاری موضوع ماده ۷۶ قانون مالیاتهای مستقیم مصوب اسفندماه ۱۳۴۵ و اصلاحیههای بعدی که پیشنهاد آنها از تاریخ ۱۳۶۶/۱۲/۰۳ لغایت ۱۳۶۷/۱۲/۲۹ تسلیم گردیده از لحاظ تعیین درآمد مشمول مالیات تابع مقررات این قانون بوده و فقط از لحاظ اعمال نرخ مالیات بر درآمد عملکرد منتهی به سال ۱۳۶۷ تابع نرخ مالیاتی مقرر در سال مزبور خواهند بود.»

.۳ تفسیر ترکیبی

با کنار هم قرار دادن ماده ۱۱۲ و ۹۹، به نتایج زیر میرسیم:

- گستره شمول: ماده ۱۱۲ دایره شمول حکم ماده ۹۹ را از اشخاص حقیقی یا موارد خاص، به تمامی اشخاص حقوقی (شرکتها) اعم از ایرانی و خارجی تعمیم میدهد.

- ملاک زمانی (The Timing Criterion): کلید اصلی اعمال این مواد، «تاریخ پیشنهاد قیمت» (و نه لزوماً تاریخ عقد قرارداد) است. اگر پیشنهاد قیمت پیمانکار قبل از تاریخ تصویب قانون ۱۳۶۶ باشد، مشمول قواعد قدیمی (قانون ۱۳۴۵) میشود.

- نرخ مالیات: برای قراردادهای مشمول این ماده، نرخ مالیات غالباً به صورت ۴٪ مالیات مقطوع از کل مبلغ ناخالص دریافتی محاسبه میشد، نه بر اساس سود ویژه.

| محور تفسیر | شرح و حکم قانونی | نکته کلیدی |

| گستره شمول | تعمیم حکم ماده ۹۹ توسط ماده ۱۱۲ به تمامی اشخاص حقوقی (اعم از شرکتهای ایرانی و خارجی). | خروج از انحصار اشخاص حقیقی و شمولیت عام برای شرکتها. |

ملاک زمانی (Timing Criterion) | مبنای تشخیص قانون حاکم، «تاریخ پیشنهاد قیمت» پیمانکار است (نه تاریخ امضای قرارداد). | اگر پیشنهاد قبل از تصویب قانون ۱۳۶۶ باشد $\leftarrow$ مشمول قانون ۱۳۴۵. |

| نرخ مالیات | محاسبه به صورت ۴٪ مالیات مقطوع از کل مبلغ ناخالص دریافتی (Gross Receipts). | مالیات بر اساس «سود ویژه» محاسبه نمیشود. |

فلسفه وجودی و بستر تاریخی

چرا قانونگذار در سال ۱۳۶۶ چنین مادهای را تصویب کرد؟ پاسخ در اصل «عطفبماسبق نشدن قوانین» و حفظ ثبات اقتصادی نهفته است.

۲.۱. گذار از قانون ۱۳۴۵ به ۱۳۶۶

در قانون مالیاتهای مستقیم سال ۱۳۴۵، روش اخذ مالیات از پیمانکاران عمدتاً بر پایه “مالیات مقطوع” استوار بود. پیمانکاران (بهویژه خارجیها) میدانستند که باید درصدی از مبلغ صورتوضعیت را به عنوان مالیات بپردازند و محاسبات سودآوری پروژه خود را بر این اساس تنظیم کرده بودند.

با تصویب قانون جدید در سال ۱۳۶۶، رویکرد مالیاتی به سمت “رسیدگی به دفاتر” و اخذ مالیات از “سود خالص” تغییر کرد. اگر قانونگذار این قانون جدید را بلافاصله بر قراردادهای قدیمی (که سالها قبل بسته شده و هنوز در حال اجرا بودند) اعمال میکرد، محاسبات مالی پیمانکاران به هم میریخت و میتوانست منجر به ورشکستگی یا دعاوی حقوقی گسترده علیه کارفرمایان دولتی شود.

۲.۲. نقش ماده ۱۱۲ به عنوان ضربهگیر

ماده ۱۱۲ (به همراه ماده ۹۹) به عنوان یک مکانیزم “پدربزرگوار” (Grandfather Clause) عمل کرد. این ماده تضمین داد که قراردادهایی که قبل از تغییر قانون بسته شدهاند (یا پیشنهادشان داده شده)، با همان قواعد بازیِ قدیمی (قانون ۱۳۴۵) تا پایان کار ادامه یابند.

تفاوت روش محاسبه مالیات (قدیم vs جدید)

برای درک اهمیت ماده ۱۱۲، باید تفاوت فاحش میان سیستم مالیاتی مشمول این ماده و سیستم فعلی (ماده ۱۰۵ و ۱۰۶) را بشناسیم.

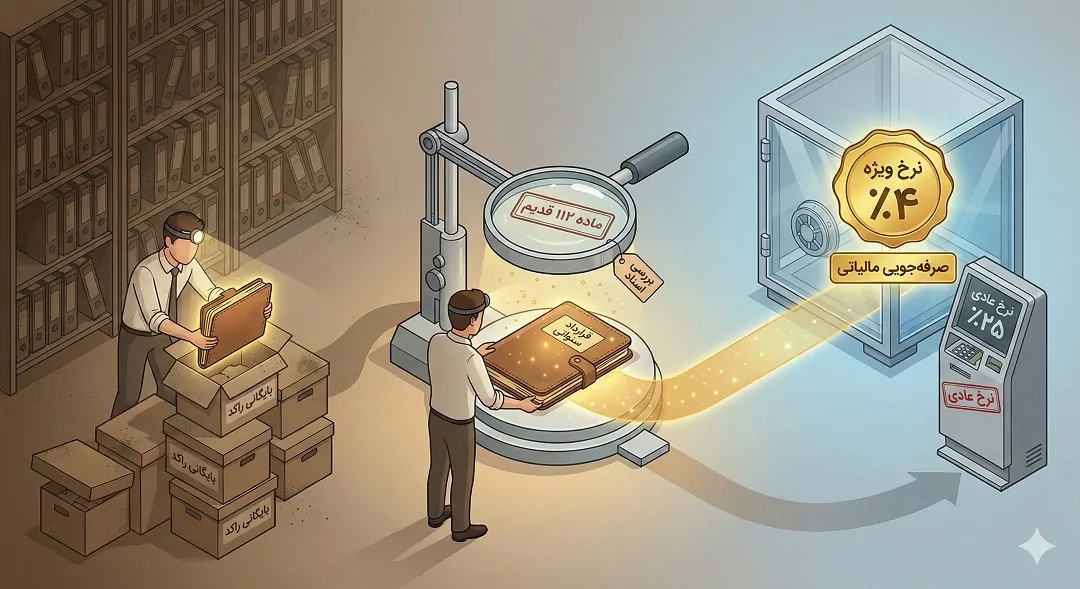

۳.۱. سیستم مشمول ماده ۱۱۲ (ارجاع به قانون ۱۳۴۵)

در این سیستم، تشخیص درآمد و مالیات پیچیدگی کمتری داشت اما نرخ مؤثر آن متفاوت بود:

- مبنا: درآمد ناخالص پیمانکاری (Gross Revenue).

- نرخ مالیات: معمولاً ۴ درصد مقطوع از کل مبلغ دریافتی (صورتوضعیتها).

- رسیدگی به دفاتر: در این روش، هزینههای پیمانکار تاثیر مستقیمی بر کاهش مالیات نداشت، زیرا مالیات بر اساس کل مبلغ قرارداد بسته میشد (مشابه مالیات بر گردش مالی). این روش برای پیمانکارانی که حاشیه سود پایینی داشتند، بسیار سنگین بود، اما برای پیمانکاران با سود بالا، جذابیت داشت.

۳.۲. سیستم فعلی (ماده ۱۰۵ و ۱۰۶ ق.م.م)

برای قراردادهای جدید (که مشمول ماده ۱۱۲ نیستند)، روش محاسبه کاملاً متفاوت است:

- مبنا: سود خالص ابرازی (Net Profit) یا سود تشخیص داده شده توسط ممیز.

- نرخ: برای اشخاص حقوقی، ۲۵ درصد از سود خالص (ماده ۱۰۵).

- فرآیند:

- پیمانکار درآمدها و هزینههای خود را در دفاتر ثبت میکند.

- درآمد مشمول مالیات = درآمد ناخالص – هزینههای قابل قبول مالیاتی.

- مالیات = ۲۵٪ × درآمد مشمول مالیات.

مثال مقایسهای: فرض کنید یک شرکت پیمانکاری در سال ۱۳۶۵ (مشمول ماده ۱۱۲) قراردادی به مبلغ ۱۰۰ واحد داشته و سود واقعی آن ۱۰ واحد بوده است.

- روش ماده ۱۱۲: مالیات = ۴٪ × ۱۰۰ = ۴ واحد. (نرخ مؤثر نسبت به سود: ۴۰٪).

- روش فعلی: مالیات = ۲۵٪ × ۱۰ (سود) = ۲.۵ واحد.

همانطور که میبینید، ماده ۱۱۲ برای پروژههای کمسود، مالیات سنگینتری تحمیل میکرد.

اشخاص حقوقی خارجی و ماده ۱۱۲

یکی از نکات برجسته ماده ۱۱۲، تصریح بر شمول «اشخاص حقوقی خارجی» است. پیمانکاران خارجی در تاریخ صنعت ایران نقش پررنگی داشتهاند.

۴.۱. تفاوت رفتار با پیمانکاران خارجی

در قوانین فعلی (ماده ۱۰۷ اصلاحی)، پیمانکاران خارجی که در ایران اقامتگاه ندارند، مشمول روش «ضریب درآمد» (Deemed Income) هستند. یعنی درصدی از دریافتی آنها (مثلاً ۱۲٪ تا ۱۸٪ بسته به نوع کار) به عنوان سود فرض شده و در نرخ ۲۵٪ ضرب میشود.

اما تحت لوای ماده ۱۱۲، اگر پیمانکار خارجی قراردادی قدیمی داشته باشد، فارغ از ضریبهای جدید، مشمول همان قانون ۴٪ مقطوع (یا مقررات خاص قانون ۱۳۴۵) میشد. این موضوع در سالهای پس از جنگ تحمیلی و دوران بازسازی که بسیاری از پروژههای نیمهتمامِ قبل از انقلاب دوباره فعال شدند، اهمیت زیادی پیدا کرد.

آیا ماده ۱۱۲ هنوز کاربرد دارد؟

این پرسشِ کلیدی بسیاری از حسابداران و مدیران مالی است. آیا امروز، در سال ۱۴۰۳ (۲۰۲۵)، هنوز باید نگران ماده ۱۱۲ باشیم؟

۵.۱. اصل کلی: منسوخ شدن عملی

از نظر عملی، تقریباً تمام قراردادهایی که پیشنهاد آنها قبل از سال ۱۳۶۶ (یا ۱۳۷۱ برای برخی اصلاحات) داده شده بود، تا کنون به اتمام رسیدهاند. بنابراین، برای قراردادهای جدید، ماده ۱۱۲ کاربردی ندارد. شما نمیتوانید امروز قراردادی ببندید و درخواست کنید طبق ماده ۱۱۲ مالیات دهید.

۵.۲. استثنائات و پروندههای باز

با این حال، این ماده هنوز در دو حالت زنده است:

- پروندههای حل اختلاف: پروندههای مالیاتی بسیار قدیمی که هنوز در هیأتهای حل اختلاف یا دیوان عدالت اداری باز هستند. در این موارد، قاضی یا ممیز باید به قانون حاکم در زمان قرارداد (یعنی ماده ۱۱۲) رجوع کند.

- پروژههای متوقف شده و احیا شده: پروژههایی که دههها متوقف بودند و حالا با همان قرارداد اصلی (و الحاقیهها) دوباره راه افتادهاند. البته سازمان امور مالیاتی معمولاً الحاقیههای جدید را به عنوان قرارداد جدید تلقی میکند تا مشمول قوانین روز شوند، اما این خود محل مناقشه حقوقی است.

تمایز ماده ۱۱۲ با مفاهیم مشابه

بسیاری از مودیان، ماده ۱۱۲ را با سایر مفاهیم مالیاتی پیمانکاری اشتباه میگیرند. تفکیک این مفاهیم حیاتی است:

۶.۱. تفاوت با مالیات تکلیفی (ماده ۱۰۴ قدیم)

تا قبل از سال ۱۳۹۵، کارفرمایان موظف بودند ۵٪ از هر پرداخت به پیمانکار را کسر و به عنوان علیالحساب مالیات (موضوع ماده ۱۰۴) به دارایی واریز کنند.

- اشتباه رایج: فکر کردن به اینکه “مالیات مقطوع ماده ۱۱۲” همان “۵٪ علیالحساب ماده ۱۰۴” است.

- تفاوت: مالیات ماده ۱۱۲ (۴٪) قطعی بود (یعنی پرونده بسته میشد)، اما ۵٪ ماده ۱۰۴ فقط علیالحساب بود و پیمانکار باید در پایان سال اظهارنامه میداد و مابهالتفاوت را حساب میکرد. (نکته: ماده ۱۰۴ در اصلاحیه سال ۹۴ حذف شد).

۶.۲. تفاوت با مالیات بر ارزش افزوده

ماده ۱۱۲ هیچ ارتباطی با قانون مالیات بر ارزش افزوده (VAT) ندارد. ارزش افزوده مالیاتی بر مصرف است که پیمانکار از کارفرما میگیرد و به دولت میدهد، اما ماده ۱۱۲ مالیات بر درآمد پیمانکار است.

چالشهای اجرایی و رویه قضایی

در طول سه دهه گذشته، اجرای ماده ۱۱۲ چالشهای فراوانی داشته است که منجر به صدور بخشنامهها و آرای دیوان عدالت اداری شده است.

۷.۱. تعریف “پیشنهاد قیمت”

ملاک ماده ۹۹ و ۱۱۲ “تاریخ تسلیم پیشنهاد” است. بسیاری از اختلافات حول این محور بود که اگر پیشنهاد در سال ۱۳۶۵ داده شده اما قرارداد در ۱۳۶۷ امضا شده، تکلیف چیست؟ رویه قضایی تایید کرد که ملاک، همان تاریخ ثبت پیشنهاد در دبیرخانه کارفرما یا صورتجلسه مناقصه است.

۷.۲. الحاقیهها (Addendums)

آیا الحاقیهای که در سال ۱۳۸۰ به قرارداد سال ۱۳۵۵ زده میشود، مشمول ماده ۱۱۲ است یا قانون جدید؟ سازمان امور مالیاتی معمولاً استدلال میکند که اگر مبلغ الحاقیه تغییر قابل توجهی (مثلاً بیش از ۲۵٪ مبلغ اولیه) داشته باشد یا موضوع کار تغییر کند، این یک قرارداد جدید است و باید طبق قانون روز (ماده ۱۰۵) مالیات داده شود. اما مودیان با استناد به ماده ۱۱۲ سعی در استفاده از نرخ مقطوع قدیمی دارند.

نکات کاربردی برای حسابداران و مدیران مالی

هرچند شانس مواجهه با قراردادی که ذاتاً مشمول ماده ۱۱۲ باشد کم است، اما دانستن نکات زیر برای تسلط بر دانش مالیاتی ضروری است:

- شناسایی تاریخچه قرارداد: در حسابرسی داخلی شرکتهای قدیمی، اگر با پروژهای مواجه شدید که “سنواتی” است، حتماً تاریخ شروع و پیشنهاد آن را چک کنید. اعمال نرخ ۲۵٪ بر روی قراردادی که باید ۴٪ مقطوع باشد، میتواند زیان بزرگی باشد.

- مستندسازی: برای اثبات شمول ماده ۱۱۲، نگهداری اسناد مناقصه، نامههای پیشنهاد قیمت و صورتجلسات کمیسیون معاملات مربوط به دهههای گذشته ضروری است.

- پیمانکاران خارجی: اگر با شرکتهای خارجی کار میکنید که سابقه طولانی در ایران دارند، ممکن است بخشی از تعهدات باز آنها مربوط به نظام قدیم باشد. تفکیک درآمدهای مشمول ماده ۱۰۷ (جدید) از درآمدهای مشمول ماده ۱۱۲ (قدیم) در دفاتر حسابداری الزامی است.

نتیجهگیری

ماده ۱۱۲ قانون مالیاتهای مستقیم، نمادی از احترام قانونگذار به ثبات قراردادها در گذر زمان است. این ماده با ارجاع به ماده ۹۹، تضمین کرد که طوفان تغییرات قوانین مالیاتی در سال ۱۳۶۶، کشتی قراردادهای پیمانکاری قدیمی را در هم نشکند.

خلاصه کلام اینکه:

- ماده ۱۱۲ حکم ماده ۹۹ (مالیات مقطوع ۴٪ و قواعد قانون ۱۳۴۵) را به پیمانکاران حقوقی (شرکتها) تعمیم میدهد.

- شرط اصلی شمول، ارائه پیشنهاد قیمت قبل از تاریخهای مقرر در قانون (اواخر دهه ۶۰) است.

- برای قراردادهای امروزی، این ماده کاربرد اجرایی ندارد و پیمانکاران تابع مواد ۱۰۵ (سود ۲۵٪) و ۱۰۶ (رسیدگی به دفاتر) هستند.

شناخت این ماده برای درک تاریخچه مالیاتی ایران و حل و فصل اختلافات در پروندههای کلان و قدیمی پیمانکاری، همچنان یک ضرورت حرفهای برای مشاوران مالیاتی و وکلای دادگستری محسوب میشود.

منابع و مراجع:

- قانون مالیاتهای مستقیم مصوب اسفند ۱۳۶۶ و اصلاحیه ۱۳۹۴.

- قانون مالیاتهای مستقیم مصوب ۱۳۴۵.

- مجموعه بخشنامههای سازمان امور مالیاتی در خصوص پیمانکاری.

- آرای هیأت عمومی شورای عالی مالیاتی در خصوص ماده ۹۹ و ۱۱۲.