ماده 115 قانون مالیاتهای مستقیم

مأخذ محاسبه مالیات آخرین دوره عملیات اشخاص حقوقی که منحل میشوند ارزش دارایی شخص حقوقی است منهای بدهیها وسرمایه پرداخت شده و اندوختهها و مانده سودهایی که مالیات آن قبلا پرداخت گردیده است.

تبصره 1- ارزش دارایی شخص حقوقی نسبت به آنچه قبلا فروش رفته بر اساس بهای فروش و نسبت به بقیه بر اساس بهای روز انحلال تعیینمیشود.

تبصره 2- چنانچه در بین داراییهای شخص حقوقی که منحل میشود، دارایی یا داراییهای موضوع فصل اول باب سوم این قانون و سهام یا سهمالشرکه یا حق تقدم سهام شرکتها وجود داشته باشد و این دارایی یا داراییها حسب مورد در هنگام نقل و انتقال قطعی مشمول مقررات ماده (59) و تبصره (1) ماده (143) و ماده (143) مکرر این قانون باشند، در تعیین مأخذ محاسبه مالیات آخرین دوره عملیات اشخاص حقوقی منحله ارزش دفتری دارایی یا داراییهای مذکور جزو اقلام داراییهای شخص حقوقی منحل شده منظور نمیگردد و معادل همان ارزش دفتری از جمع سرمایه و بدهیها کسر میگردد. مالیاتمتعلق به دارایی یا داراییهای مزبور حسب مورد براساس مقررات ماده (59) و تبصره (1) ماده (143) و ماده (143) مکرر این قانون تعیین و مورد مطالبه قرار میگیرد.

تبصره 3- آن قسمت از اموال اشخاص حقوقی منحلشده که براساس مقررات فوق در تاریخ انحلال مشمول مالیات مقطوع موضوع ماده (59) و تبصره (1) ماده (143) و ماده (143) مکرر این قانون باشند در اولین نقل و انتقال بعد از تاریخ انحلال مشمول مالیات نخواهند بود.

رئیس کل سازمان امور مالیاتی کل کشور

هیئت تخصصی مالیاتی بانکی دیوان عدالت اداری

کالبدشکافی مالیات بر انحلال شرکتها؛ تحلیل جامع ماده ۱۱۵ قانون مالیاتهای مستقیم

چرخه حیات اشخاص حقوقی (شرکتها) شباهت بسیاری به چرخه حیات انسان دارد؛ تولد (تاسیس)، زندگی (دروه فعالیت) و مرگ (انحلال). همانطور که در طول دوران فعالیت، شرکتها موظف به پرداخت سهم دولت از درآمدهای خود هستند، در زمان مرگِ شخصیت حقوقی یا همان “انحلال” نیز قانونگذار مقررات ویژهای را برای تصفیه حساب نهایی با دولت وضع کرده است.

ماده ۱۱۵ قانون مالیاتهای مستقیم (ق.م.م) قلب تپنده مقررات مالیاتی مربوط به انحلال است. این ماده فرمولی را ارائه میدهد که بر اساس آن، “مأخذ محاسبه مالیات آخرین دوره عملیات” تعیین میشود. اهمیت این ماده از آن جهت است که در زمان انحلال، معمولاً داراییهای شرکت که سالها به ارزش تاریخی (بهای تمام شده) در دفاتر ثبت شدهاند، باید به روزرسانی شده و یا به فروش برسند. این فرآیند منجر به شناسایی سودهای انباشته و پنهانی میشود که از دید سازمان امور مالیاتی پنهان نمیماند.

در این مقاله، با رویکردی تحلیلی و با استناد به آرای مراجع قانونی نظیر دیوان عدالت اداری و بخشنامههای سازمان امور مالیاتی، به تفسیر جزء به جزء ماده ۱۱۵ و تبصرههای سه گانه آن میپردازیم.

مفهومشناسی و فرمول پایه (تحلیل صدر ماده ۱۱۵)

قانونگذار در صدر ماده ۱۱۵ بیان میدارد:

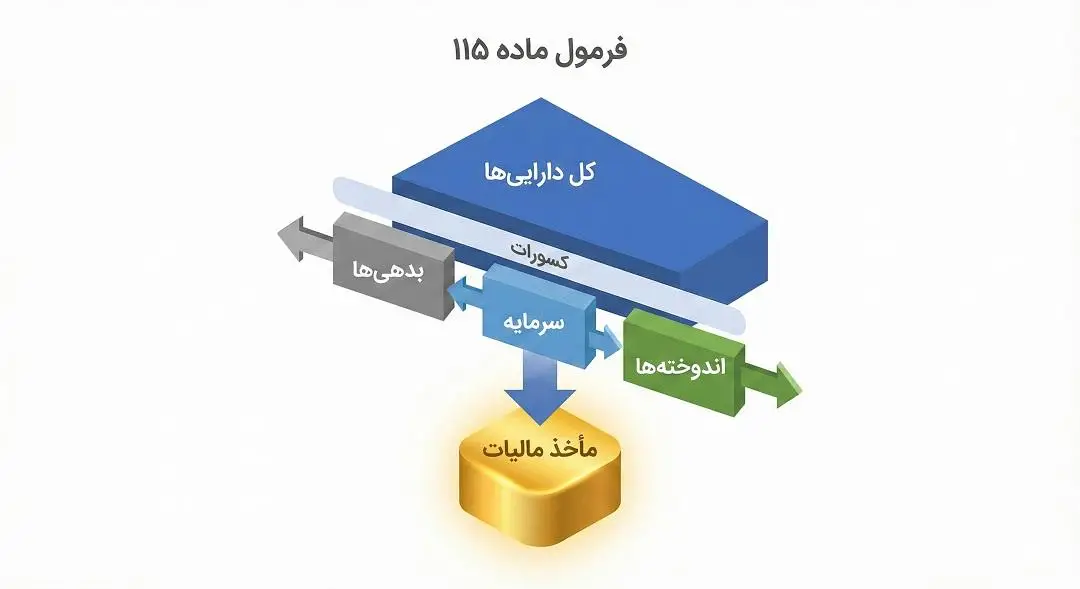

«مأخذ محاسبه مالیات آخرین دوره عملیات اشخاص حقوقی که منحل میشوند ارزش دارایی شخص حقوقی است منهای بدهیها و سرمایه پرداخت شده و اندوختهها و مانده سودهایی که مالیات آن قبلا پرداخت گردیده است.»

آخرین دوره عملیات چیست؟

برخلاف دورههای مالی معمول که یک سال شمسی است، “آخرین دوره عملیات” دورهای است که از اول سال مالی انحلال شروع شده و تا تاریخ انحلال (تاریخ ثبت انحلال در اداره ثبت شرکتها طبق ماده ۱۱۴) ادامه مییابد.

فرمول طلایی محاسبه

برای درک بهتر، فرمول ماده ۱۱۵ را میتوان به شکل زیر نوشت:

مأخذ محاسبه مالیات = ارزش داراییها – (بدهیها + سرمایه پرداخت شده + اندوختهها + سودهای مالیات داده شده)

تحلیل اجزای فرمول:

- ارزش داراییها: منظور مجموع داراییهای نقد و غیرنقد شرکت است (نحوه ارزشگذاری در تبصره ۱ بحث میشود).

- بدهیها: دیون شرکت به اشخاص ثالث که باید کسر شود تا خالص دارایی به دست آید.

- سرمایه پرداخت شده: مبلغی که سهامداران آوردهاند و طبیعتاً بازگشت آن به سهامداران نباید مشمول مالیات باشد (اصل سرمایه معاف است).

- اندوختهها و سودهای مالیات داده شده: از آنجا که شرکتها در طول سالهای فعالیت، از سود خالص خود (بعد از کسر مالیات) مبالغی را به عنوان اندوخته قانونی یا اختیاری کنار گذاشتهاند، اخذ مجدد مالیات از این ارقام “مضاعف” و غیرقانونی است. لذا این مبالغ نیز از ارزش دارایی کسر میشوند.

نتیجه: آنچه باقی میماند، در واقع “ارزش افزوده” یا “سود انباشتهای” است که تاکنون مالیات آن پرداخت نشده است. این سود، حاصلِ تفاوت ارزش روز داراییها با ارزش دفتری آنها و سودهای تقسیم نشدهای است که هنوز تکلیف مالیاتی آنها روشن نشده است.

چالش ارزشگذاری داراییها (تحلیل تبصره ۱)

تبصره ۱ مقرر میدارد:

«ارزش دارایی شخص حقوقی نسبت به آنچه قبلا فروش رفته بر اساس بهای فروش و نسبت به بقیه بر اساس بهای روز انحلال تعیین میشود.»

این تبصره دو وضعیت را برای داراییها در نظر میگیرد:

داراییهای فروش رفته (Realized Assets)

اگر مدیران تصفیه قبل از ختم تصفیه و رسیدگی مالیاتی، بخشی از داراییها (مثلاً موجودی کالا یا خودروها) را فروخته باشند، ملاک محاسبه مالیات، “بهای فروش واقعی” است. سازمان امور مالیاتی معمولاً به اسناد فروش و وجوه واریزی به حساب شرکت استناد میکند.

داراییهای باقیمانده (Unsold Assets)

چالش اصلی اینجاست. داراییهایی که هنوز فروخته نشدهاند و قرار است بین شرکا تقسیم شوند، باید به “ارزش روز انحلال” تقویم شوند.

- ارزش روز چیست؟ ارزش منصفانه بازار در تاریخی که انحلال شرکت ثبت شده است.

- نقش ممیزین مالیاتی: ممیزین برای تعیین این ارزش، معمولاً موضوع را به کارشناس رسمی دادگستری ارجاع میدهند یا بر اساس قرائن و شواهد (مثل قیمتهای منطقه برای املاک تجاری که مشمول تبصره ۲ نیستند) ارزش را تعیین میکنند.

نکته مهم: تفاوت فاحش بین “ارزش دفتری” (که معمولاً تاریخی و پایین است) و “ارزش روز” (که به دلیل تورم بالاست)، منجر به شناسایی یک سود کلان در سال انحلال میشود که مشمول نرخ ۲۵٪ (ماده ۱۰۵) خواهد بود.

رژیمهای مالیاتی خاص؛ املاک و سهام (تحلیل حیاتی تبصره ۲)

شاید مهمترین و بحثبرانگیزترین بخش ماده ۱۱۵، تبصره ۲ آن باشد. این تبصره برای جلوگیری از بیعدالتی مالیاتی و تفکیک درآمدهایی که نرخ مقطوع دارند، وضع شده است.

فلسفه تبصره ۲

طبق قوانین مالیاتی ایران، نقل و انتقال املاک (ماده ۵۹) و سهام (ماده ۱۴۳ و ۱۴۳ مکرر) مشمول نرخهای مالیاتی مقطوع و جداگانه هستند (مثلاً ۵٪ ارزش معاملاتی برای املاک). اگر این داراییها وارد فرمول اصلی ماده ۱۱۵ شوند، مابه التفاوت ارزش روز و دفتری آنها مشمول نرخ ۲۵٪ شرکتها میشود که بسیار سنگینتر از نرخهای مقطوع است. لذا قانونگذار مقرر کرده که این اقلام از محاسبات اصلی خارج شوند و مالیات آنها جداگانه حساب شود.

مکانیزم محاسباتی تبصره ۲

قانون میگوید:

- خروج از داراییها: ارزش دفتری املاک و سهام را از جمع داراییها خارج کنید.

- خروج از بدهی/سرمایه: معادل همان ارزش دفتری را از جمع بدهیها و سرمایه کسر کنید (تا تعادل ترازنامه برای فرمول بهم نخورد).

- محاسبه جداگانه: مالیات این داراییها طبق مواد ۵۹ و ۱۴۳ محاسبه و اخذ شود.

| مرحله | بخش ترازنامه | اقدام اجرایی | دلیل و نحوه محاسبه |

| ۱. خروج از داراییها | داراییها (سمت راست) | کسر ارزش دفتری املاک و سهام از جمع کل داراییها | این داراییها نباید در محاسبه سود تصفیه عمومی وارد شوند. |

| ۲. خروج از بدهی/سرمایه | بدهی و سرمایه (سمت چپ) | کسر معادل همان مبلغ ارزش دفتری از جمع بدهیها و حقوق صاحبان سهام | حفظ تعادل دو سمت ترازنامه (تا فرمول محاسبه دارایی خالص بهم نخورد). |

| ۳. محاسبه جداگانه | محاسبه مالیات | اخذ مالیات مستقل برای اقلام خارج شده |

• املاک: طبق نرخ ماده ۵۹ (نقل و انتقال) • سهام: طبق نرخ ماده ۱۴۳ (بورس/غیربورس) |

مثال تشریحی

فرض کنید شرکتی منحل میشود که دارایی اصلی آن یک قطعه زمین است.

- ارزش دفتری زمین: ۱۰۰ میلیون تومان

- ارزش روز زمین: ۱۰ میلیارد تومان

- سرمایه شرکت: ۱۰۰ میلیون تومان

حالت بدون تبصره ۲: سود مشمول مالیات = ۱۰ میلیارد (ارزش روز) – ۱۰۰ میلیون (سرمایه) = ۹.۹ میلیارد تومان. مالیات (۲۵٪) = حدود ۲.۴۷ میلیارد تومان.

حالت با اعمال تبصره ۲: زمین از محاسبات ماده ۱۱۵ خارج میشود. مالیات انحلال (ماده ۱۱۵) = صفر (چون دارایی دیگری ندارد). مالیات نقل و انتقال (ماده ۵۹) = ۵٪ ارزش معاملاتی (که معمولاً بسیار کمتر از ارزش روز است). تفاوت این دو حالت برای مودیان حیاتی است.

جلوگیری از مالیات مضاعف در انتقال بعدی (تحلیل تبصره ۳)

تبصره ۳ بیان میکند:

«آن قسمت از اموال اشخاص حقوقی منحل شده که بر اساس مقررات فوق در تاریخ انحلال مشمول مالیات مقطوع… باشند در اولین نقل و انتقال بعد از تاریخ انحلال مشمول مالیات نخواهند بود.»

زمانی که شرکت منحل میشود، داراییها به صورت قهری یا توافقی به سهامداران منتقل میشود (تقسیم دارایی). تبصره ۲ باعث شد که در لحظه انحلال، مالیات نقل و انتقال (مثلاً سرقفلی یا ملک) پرداخت شود (یا بدهی آن ایجاد شود). تبصره ۳ تضمین میکند که وقتی سند رسماً به نام سهامدار زده میشود، اداره دارایی یا ثبت اسناد مجدداً طلب مالیات نقل و انتقال نکند.

شرط مهم: این معافیت فقط برای “اولین نقل و انتقال” است. یعنی انتقال از “شرکت منحل شده” به “سهامدار”. اگر سهامدار بخواهد ملک را به شخص ثالث بفروشد، مجدداً مشمول مالیات خواهد بود.

نقش مراجع قانونی و تفاسیر قضایی

در اجرای ماده ۱۱۵، اختلاف نظرهای فراوانی بین مودیان و سازمان امور مالیاتی پیش میآید که پای مراجع عالی را به میان میکشد.

هیئت عمومی دیوان عدالت اداری

دیوان عدالت اداری به عنوان مرجع رسیدگی به شکایات مردم از دولت، آرای مهمی در خصوص انحلال صادر کرده است. یکی از چالشهای همیشگی، تعیین “تاریخ انحلال” است. آیا تاریخ انحلال زمان تشکیل مجمع عمومی فوقالعاده است یا زمان ثبت در روزنامه رسمی؟ طبق ماده ۱۱۴ و رویه دیوان، ملاک تسلیم اظهارنامه انحلال، تاریخ ثبت انحلال در اداره ثبت شرکتهاست. اما ارزشگذاری داراییها باید به نرخ روزی باشد که شخصیت حقوقی عملاً پایان یافته تلقی میشود.

همچنین، دیوان در ابطال برخی بخشنامههایی که سعی در محدود کردن دامنه تبصره ۲ داشتهاند (مثلاً در مورد حق واگذاری محل یا سرقفلی) نقش موثری داشته و تاکید کرده که هر دارایی که نرخ جداگانه دارد، باید از شمول نرخ ۲۵٪ خارج شود.

بخشنامههای سازمان امور مالیاتی

رئیس کل سازمان امور مالیاتی کشور طی بخشنامههای متعددی نحوه اجرای این ماده را تبیین کرده است. یکی از نکات مهم در بخشنامهها، نحوه برخورد با “ارزیابی مجدد داراییها” قبل از انحلال است. اگر شرکتی قبل از انحلال افزایش سرمایه از محل تجدید ارزیابی داده باشد و معافیتهای مربوطه را استفاده کرده باشد، در زمان انحلال، نحوه محاسبه استهلاک انباشته و ارزش دفتری جدید، طبق دستورالعملهای خاص سازمان محاسبه میشود تا فرار مالیاتی رخ ندهد.

هیئتهای حل اختلاف مالیاتی

در عمل، بیشترین درگیری در هیئتهای حل اختلاف (موضوع ماده ۲۴۴) بر سر “ارزش روز” داراییهای موضوع تبصره ۱ است.

- استراتژی مودیان: تلاش برای اثبات اینکه ارزش داراییها کمتر از برآورد ممیز است یا داراییها معیوب و غیرقابل فروش هستند.

- استراتژی ممیزین: استناد به قیمتهای بازار آزاد. هیئتها معمولاً در این موارد قرار کارشناسی صادر میکنند و نظر کارشناس رسمی دادگستری مبنای صدور رای قرار میگیرد.

نکات کاربردی برای مدیران تصفیه

مدیران تصفیه باید به نکات زیر توجه ویژه داشته باشند تا شرکت و سهامداران را دچار جرایم سنگین نکنند:

- تقدم اظهارنامه (ماده ۱۱۶): مدیران تصفیه مکلفند ظرف ۶ ماه از تاریخ ثبت انحلال، اظهارنامه موضوع ماده ۱۱۴ و ۱۱۵ را تسلیم کنند. عدم تسلیم این اظهارنامه نه تنها موجب جریمه میشود، بلکه راه را برای “علیالرأس” شدن (یا رسیدگی بر اساس قرائن در قانون جدید) باز میکند.

- تفکیک دقیق داراییها: در زمان تهیه اظهارنامه انحلال، لیستی دقیق از داراییها تهیه کنید و مشخص کنید کدام یک مشمول تبصره ۲ (نرخ مقطوع) و کدام یک مشمول نرخ ماده ۱۰۵ (۲۵٪) هستند. اشتباه در این تفکیک میتواند بدهی مالیاتی را چندین برابر کند.

- پرداخت بدهیهای ممتاز: طبق ماده ۱۶۰ ق.م.م، پرداخت مالیات بر سایر بدهیهای شرکت (به جز حقوق پرسنل و مطالبات وثیقهدار) مقدم است. مدیران تصفیه نباید قبل از اخذ مفاصا حساب مالیاتی، داراییها را بین شرکا تقسیم کنند، در غیر این صورت طبق ماده ۱۲۲ ضامن پرداخت مالیات خواهند بود.

- استفاده از ظرفیت تبصره ۳: هنگام انتقال سند املاک شرکت منحل شده به نام شرکا، حتماً به تبصره ۳ ماده ۱۱۵ در دفترخانه استناد کنید تا از پرداخت مجدد مالیات نقل و انتقال معاف شوید.

نتیجهگیری

ماده ۱۱۵ قانون مالیاتهای مستقیم، مکانیزمی هوشمندانه برای تصفیه حساب نهایی دولت با فعالان اقتصادی است. این ماده با تفکیک بین “سود حاصل از فعالیت/تورم عمومی” و “سودهای دارای نرخ ترجیحی (مثل ملک)”، تلاش کرده عدالت مالیاتی را برقرار کند.

برای اشخاص حقوقی، فرآیند انحلال تنها یک پروسه حقوقی در اداره ثبت نیست، بلکه یک پروژه پیچیده مالیاتی است. عدم آگاهی از ظرایف تبصره ۲ (خروج داراییهای خاص از فرمول) یا نحوه ارزشگذاری تبصره ۱، میتواند منجر به مطالبه مالیاتهای سنگین از شرکایی شود که خود را در پایان راه میبینند.

بنابراین، پیشنهاد میشود فرآیند انحلال و تهیه اظهارنامه موضوع ماده ۱۱۶، حتماً تحت نظارت مشاوران رسمی مالیاتی و با اشراف کامل به آخرین آراء دیوان عدالت اداری و بخشنامههای سازمان امور مالیاتی انجام پذیرد.

پست های مرتبط

17 دی 1404

![اظهارنامه مالیاتی عدم فعالیت شرکت [آپدیت ۱۴۰۴] راهنمای گام به گام ارسال + نمونه نامه](https://chekah.com/wp-content/uploads/2025/12/adame-faaliyar-370x270.webp)

دیدگاهتان را بنویسید