ماده 116 قانون مالیاتهای مستقیم

مديران تصفيه مكلفند ظرف شش ماه از تاريخ انحلال (تاريخ ثبت انحلال شخص حقوقي در اداره ثبت شركتها) اظهارنامه مالياتي مربوط به آخرين دوره عمليات شخص حقوقي را بر اساس ماده (115) اين قانون تنظيم و به اداره امور مالياتي مربوط تسليم و ماليات متعلق را پرداخت نمايند.

تبصره- ماليات آخرين دوره عمليات اشخاص حقوقي كه منحل ميشوند با رعايت تبصره (2) ماده (115) اين قانون به نرخ مذكور در ماده (105) اينقانون محاسبه ميگردد.

رئیس کل سازمان امور مالیاتی کل کشور

انحلال: تشریح ماده ۱۱۶ قانون مالیاتهای مستقیم

چرخه عمر یک بنگاه اقتصادی یا شخص حقوقی، درست مانند یک موجود زنده، شامل مراحل تولد (تاسیس)، زندگی (دوره فعالیت) و مرگ (انحلال) است. همانطور که قانونگذار برای تاسیس و دوران فعالیت شرکتها تکالیف مشخصی را در قانون تجارت و قانون مالیاتهای مستقیم در نظر گرفته است، برای پایان عمر حقوقی شرکتها نیز مقررات سختگیرانه و دقیقی وضع نموده است. یکی از چالشبرانگیزترین مراحل برای مدیران شرکتها و حسابداران، مرحله انحلال و تصفیه حسابهای مالیاتی است.

ماده ۱۱۶ قانون مالیاتهای مستقیم (ق.م.م)، به عنوان شاهبیت مقررات مالیاتی در زمان انحلال، نقشه راهی را برای مدیران تصفیه ترسیم میکند. اهمیت این ماده از آن جهت است که عدم رعایت مفاد آن، نه تنها منجر به جریمههای سنگین برای شخصیت حقوقی میشود، بلکه میتواند مسئولیتهای تضامنی و بدهیهای شخصی برای مدیران تصفیه به همراه داشته باشد.

در این مقاله جامع، قصد داریم با کالبدشکافی ماده ۱۱۶ و مواد مرتبط با آن (نظیر مواد ۱۱۴، ۱۱۵ و ۱۰۵)، ابعاد حقوقی، حسابداری و اجرایی مالیات بر درآمد انحلال را بررسی کنیم. همچنین به نقش مراجع ذیصلاح نظیر سازمان امور مالیاتی و اداره ثبت شرکتها در این فرآیند خواهیم پرداخت.

مفهومشناسی انحلال و جایگاه قانونی آن

۱.۱. انحلال چیست؟

انحلال شرکت به معنای پایان یافتن حیات شرکت به عنوان یک بنگاه اقتصادی فعال است. پس از انحلال، شرکت دیگر نمیتواند به موضوع فعالیت اصلی خود (مثلاً تولید یا بازرگانی) ادامه دهد، مگر در حدی که برای انجام امور تصفیه (نقد کردن داراییها و پرداخت بدهیها) لازم باشد.

از دیدگاه مالیاتی، لحظه ثبت انحلال، نقطه عطفی است که رژیم مالیاتی شرکت را از «مالیات بر درآمد عملکرد سالانه» به «مالیات بر درآمد انحلال» تغییر میدهد.

۱.۲. تفاوت انحلال و ورشکستگی

باید توجه داشت که ماده ۱۱۶ ق.م.م عمدتاً ناظر بر انحلالهای اختیاری یا قانونی (غیر از ورشکستگی) است. در حالت ورشکستگی، مقررات خاص قانون تجارت و تصفیه امور ورشکستگی حاکم است. اما در انحلالهای عادی (موضوع ماده ۱۱۶)، شرکت دارایی کافی برای پرداخت بدهیها را دارد و صرفاً تصمیم به پایان فعالیت گرفته است.

| معیار مقایسه | انحلال عادی (موضوع ماده ۱۱۶ ق.م.م) | ورشکستگی |

| قانون حاکم | تحت شمول ماده ۱۱۶ قانون مالیاتهای مستقیم | تابع قانون تجارت و مقررات تصفیه امور ورشکستگی |

| وضعیت دارایی | شرکت دارایی کافی برای پرداخت تمام بدهیها را دارد. | دارایی شرکت برای پرداخت بدهیها کافی نیست (توقف). |

| ماهیت پایان کار | تصمیمگیری برای پایان فعالیت (اختیاری یا قانونی) | ناتوانی در پرداخت دیون و الزامات قانونی ناشی از آن |

تحلیل حقوقی ماده ۱۱۶ قانون مالیاتهای مستقیم

متن ماده ۱۱۶ صراحتاً بیان میدارد:

«مديران تصفيه مكلفند ظرف شش ماه از تاريخ انحلال (تاريخ ثبت انحلال شخص حقوقي در اداره ثبت شركتها) اظهارنامه مالياتي مربوط به آخرين دوره عمليات شخص حقوقي را بر اساس ماده (115) اين قانون تنظيم و به اداره امور مالياتي مربوط تسليم و ماليات متعلق را پرداخت نمايند.»

در ادامه به تشریح اجزای این ماده میپردازیم:

۲.۱. مخاطب قانون: مدیران تصفیه

قانونگذار در این ماده مستقیماً «مدیران تصفیه» را خطاب قرار داده است. برخلاف دوران فعالیت شرکت که هیئت مدیره و مدیرعامل مسئولیت دارند، پس از انحلال، تمام اختیارات و مسئولیتها به مدیر یا مدیران تصفیه منتقل میشود. این افراد مسئولیت حفاظت از داراییها، نقد کردن آنها، پرداخت دیون و در نهایت تقسیم مازاد بین سهامداران را بر عهده دارند.

نکته کلیدی: اگر شرکتی مدیر تصفیه تعیین نکرده باشد یا مدیر تصفیه استعفا داده باشد، مسئولیتهای قانونی متوجه آخرین مدیران شرکت خواهد بود تا زمانی که مدیر تصفیه جدید ثبت شود.

۲.۲. مهلت زمانی: ۶ ماه حیاتی

یکی از مهمترین نکات ماده ۱۱۶، مهلت ششماههای است که قانونگذار تعیین کرده است.

- مبدأ زمانی: این ۶ ماه از تاریخ «ثبت انحلال» در اداره ثبت شرکتها آغاز میشود، نه از تاریخ تشکیل مجمع عمومی فوقالعاده که تصمیم به انحلال گرفته است. فاصله زمانی بین تصمیمگیری و ثبت رسمی میتواند متفاوت باشد، اما ملاک عمل سازمان امور مالیاتی، تاریخ مندرج در روزنامه رسمی یا گواهی ثبت است.

- اهمیت مهلت: عدم تسلیم اظهارنامه در این فرآیند ۶ ماهه، مشمول جریمههای غیرقابل بخشش و رسیدگی علیالرأس (در قوانین قدیم) یا رسیدگی بر اساس برآورد کارشناسی (در رویههای جدید) خواهد شد.

۲.۳. اظهارنامه آخرین دوره عملیات

منظور از «آخرین دوره عملیات»، بازه زمانی است که از ابتدای سال مالی (معمولاً اول فروردین) شروع شده و تا تاریخ ثبت انحلال ادامه مییابد. برای مثال، اگر شرکتی سال مالیاش منطبق بر سال شمسی است و در تاریخ ۲۰ شهریور ماه انحلال آن ثبت شود، مدیران تصفیه باید برای دوره ۱ فروردین تا ۲۰ شهریور اظهارنامه موضوع ماده ۱۱۶ را تهیه کنند.

توجه: این اظهارنامه متفاوت از اظهارنامه عملکرد سالانه عادی (ماده ۱۱۰) است و فرمت خاص خود را دارد که بر اساس محاسبات ماده ۱۱۵ تنظیم میشود.

نحوه محاسبه مالیات انحلال (ارتباط با ماده ۱۱۵)

ماده ۱۱۶ برای نحوه محاسبه مالیات، ما را به ماده ۱۱۵ ارجاع میدهد. این بخش فنیترین قسمت کار حسابداران است.

۳.۱. فرمول محاسبه مأخذ مالیات

طبق ماده ۱۱۵، مأخذ محاسبه مالیات آخرین دوره عملیات اشخاص حقوقی که منحل میشوند، عبارت است از: ارزش داراییهای شخص حقوقی (منهای) بدهیها (منهای) سرمایه پرداخت شده و اندوختهها.

به زبان سادهتر، فرمول محاسبه سود مشمول مالیات انحلال به شرح زیر است:

{سود مشمول مالیات} = ({ارزش روز داراییها}) – ({کل بدهیها}) – ({سرمایه ثبت و پرداخت شده})$$

۳.۲. ارزش روز داراییها

نکته بسیار مهم در ماده ۱۱۵ این است که داراییها باید به «ارزش روز» ارزیابی شوند، نه «ارزش دفتری». در حسابداری معمول، داراییها به بهای تمام شده ثبت میشوند و مستهلک میگردند. اما در زمان انحلال، فرض بر این است که داراییها فروخته میشوند. بنابراین، اگر ملکی ۱۰ سال پیش خریداری شده و ارزش دفتری آن کم است، اما ارزش بازار آن ۱۰ برابر شده، مابهالتفاوت این ارزش به عنوان درآمد شناسایی شده و مشمول مالیات میشود.

این موضوع اغلب محل مناقشه بین مودیان و ممیزان مالیاتی است. مدیران تصفیه باید مراقب باشند که ارزشگذاری داراییها واقعبینانه باشد، زیرا سازمان امور مالیاتی حق دارد ارزش اعلامی را با ارزش معاملاتی یا نظر کارشناس رسمی دادگستری تطبیق دهد.

۳.۳. کسر بدهیها و سرمایه

از مجموع ارزش روز داراییها، تمامی بدهیهای شرکت (اعم از بدهی به اشخاص ثالث، بانکها، حقوق کارکنان و…) کسر میشود. همچنین مبلغ سرمایه پرداخت شده و اندوختههایی که قبلاً مالیات آنها پرداخت شده است (مانند اندوخته قانونی که از سود خالص کسر شده)، از مبلغ کل کسر میگردد. باقیمانده، نشاندهنده «ارزش افزوده» یا «سود انباشتهای» است که در طول عمر شرکت ایجاد شده و هنوز مالیات آن پرداخت نشده است.

نرخ مالیات (ارتباط با ماده ۱۰۵)

تبصره ماده ۱۱۶ بیان میکند که نرخ محاسبه مالیات، نرخ مذکور در ماده ۱۰۵ قانون است.

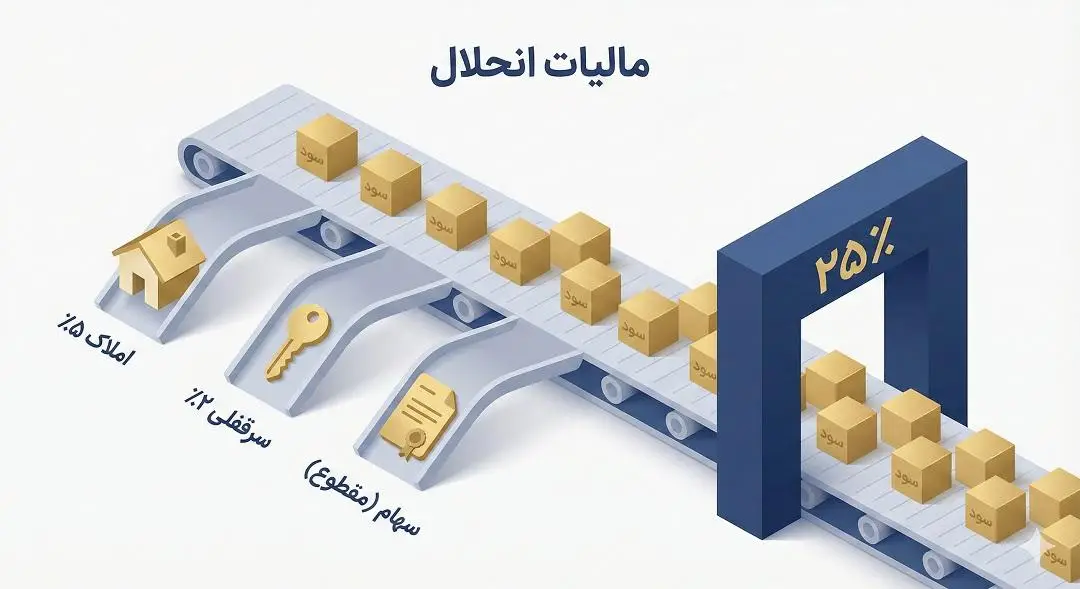

۴.۱. نرخ ۲۵ درصد

طبق ماده ۱۰۵ ق.م.م، جمع درآمد شرکتها و درآمد ناشی از فعالیتهای انتفاعی سایر اشخاص حقوقی مشمول مالیات به نرخ ۲۵ درصد است. بنابراین، سودی که از فرمول ماده ۱۱۵ به دست میآید، در نرخ ۲۵٪ ضرب شده و مبلغ مالیات انحلال تعیین میشود.

۴.۲. استثنائات نرخ

آیا استثنایی وجود دارد؟ بله. برای برخی داراییهای خاص، نرخهای مقطوع وجود دارد که در محاسبات انحلال باید جداگانه لحاظ شوند:

- املاک: طبق ماده ۵۹، نقل و انتقال املاک مشمول مالیات ۵٪ ارزش معاملاتی است. اگر شرکت دارای ملک باشد، هنگام انتقال آن به سهامداران یا فروش آن در زمان تصفیه، مالیات نقل و انتقال جداگانه محاسبه میشود.

- حق واگذاری محل (سرقفلی): مالیات حق واگذاری محل ۲٪ است.

- سهام سایر شرکتها: اگر شرکت در حال انحلال، سهامدار شرکتهای بورسی یا غیربورسی باشد، فروش آن سهام مشمول مالیات مقطوع (ماده ۱۴۳ و ۱۴۳ مکرر) است و نباید مجدداً در محاسبه ماده ۱۱۵ با نرخ ۲۵٪ محاسبه شود (برای جلوگیری از مضاعف شدن مالیات).

تکالیف اجرایی و اداری مدیران تصفیه

فرآیند اجرایی تسلیم اظهارنامه ماده ۱۱۶ شامل مراحل زیر است:

۵.۱. تشکیل پرونده انحلال

پس از ثبت انحلال در اداره ثبت شرکتها، مدیر تصفیه باید کتباً به حوزه مالیاتی مربوطه مراجعه کرده و تغییر وضعیت شرکت را اعلام نماید. اگرچه طبق ماده ۱۱۴، مدیران موظفند قبل از تشکیل مجمع انحلال، صورت دارایی و بدهی را ارائه دهند، اما تکلیف اصلی پس از ثبت رسمی آغاز میشود.

۵.۲. تکمیل اظهارنامه

اظهارنامه انحلال معمولاً به صورت فیزیکی (در فرمهای مخصوص) یا الکترونیکی (بسته به زیرساختهای طرح جامع مالیاتی در زمان اقدام) تکمیل میشود. در این اظهارنامه باید ریز داراییها به قیمت روز و ریز بدهیها درج شود.

۵.۳. رسیدگی مالیاتی

پس از تسلیم اظهارنامه، واحد مالیاتی پرونده را مورد رسیدگی قرار میدهد. ممیزان مالیاتی ممکن است برای بررسی صحت ارقام، اسناد و مدارک حسابداری، صورتحسابهای بانکی و قراردادها را طلب کنند. مدیران تصفیه مکلفند دفاتر قانونی (روزنامه و کل) را تا زمان ختم تصفیه نگهداری کنند. حتی اگر شرکت فعالیتی ندارد، دفاتر باید «سفید» یا با ثبتهای مربوط به هزینههای تصفیه تحریر و پلمپ شوند.

۵.۴. دوره تصفیه و اظهارنامههای بعدی

یک ابهام رایج این است: آیا با دادن اظهارنامه ماده ۱۱۶ کار تمام است؟ خیر. ماده ۱۱۶ مربوط به سود و زیان تا لحظه انحلال است. اما فرآیند تصفیه (فروش داراییها و پرداخت بدهیها) ممکن است ماهها یا سالها طول بکشد. برای دورههای بعد از انحلال تا ختم تصفیه، مدیران تصفیه باید برای هر سال مالی، اظهارنامه عملکرد (موضوع ماده ۱۱۰) ارائه دهند. اگر در دوران تصفیه سودی حاصل شود (مثلاً از محل اجاره دادن ساختمان شرکت تا زمان فروش)، آن سود نیز مشمول مالیات خواهد بود.

ضمانتهای اجرایی و مسئولیتها

قانونگذار برای اطمینان از اجرای ماده ۱۱۶، اهرمهای فشار قدرتمندی تعبیه کرده است.

۶.۱. مسئولیت تضامنی (ماده ۱۲۲)

مهمترین بخش برای مدیران تصفیه، آگاهی از ماده ۱۲۲ ق.م.م است. اگر مدیران تصفیه قبل از پرداخت مالیات شرکت، داراییهای شرکت را بین سهامداران تقسیم کنند، ضامن پرداخت مالیات و جرایم متعلق خواهند بود. این مسئولیت تضامنی است، یعنی اداره مالیات میتواند برای وصول کل بدهی به هر یک از مدیران تصفیه مراجعه کند و اموال شخصی آنها را توقیف نماید.

۶.۲. جرایم عدم تسلیم اظهارنامه

عدم تسلیم اظهارنامه ماده ۱۱۶ در موعد مقرر (۶ ماه)، مشمول جریمه غیرقابل بخشودگی میشود. همچنین کتمان درآمد (مثلاً اعلام ارزش داراییها کمتر از واقعیت) مشمول جریمههای کتمان (۳۰ درصد مالیات متعلق) خواهد شد.

۶.۳. ممنوعالخروجی

طبق ماده ۲۰۲ ق.م.م، سازمان امور مالیاتی میتواند از خروج مدیران تصفیه اشخاص حقوقی که بدهی مالیاتی قطعی دارند، جلوگیری نماید. این ابزار فشار باعث میشود مدیران تصفیه انگیزه بالایی برای تسویه حساب سریعتر داشته باشند.

نقش مراجع ذیصلاح (رئیس کل سازمان، وزیر و هیئت وزیران)

در انتهای سوال شما به مراجعی اشاره شده بود. نقش این مراجع در فرآیند ماده ۱۱۶ چیست؟

۷.۱. رئیس کل سازمان امور مالیاتی

رئیس کل سازمان با صدور بخشنامهها و دستورالعملها، ابهامات اجرایی ماده ۱۱۶ را رفع میکند. برای مثال، نحوه ارزشگذاری داراییها، نحوه برخورد با اندوختههای تجدید ارزیابی در زمان انحلال، و فرمت اظهارنامهها توسط سازمان تعیین میشود. همچنین تفویض اختیار بخشودگی جرایم (به جز جرایم غیرقابل بخشش) از سوی رئیس کل به مدیران کل استانها صورت میگیرد.

۷.۲. وزیر اقتصاد و دارایی

وزیر اقتصاد به عنوان مافوق رئیس سازمان مالیاتی، بر کلیت اجرای قانون نظارت دارد. در موارد اختلاف نظر شدید بین فعالان اقتصادی و سازمان مالیاتی، وزیر میتواند دستور بازنگری در آییننامهها را صادر کند. همچنین تعیین برخی ضرایب یا آییننامههای اجرایی (مانند آییننامه تحریر دفاتر) به تصویب وزیر میرسد.

۷.۳. هیئت وزیران

نقش هیئت وزیران معمولاً در تصویب آییننامههای اجرایی کلان است. اگرچه ماده ۱۱۶ صراحتاً ارجاعی به آییننامه مصوب هیئت وزیران نداده است، اما مقررات کلی مربوط به استهلاکات یا استانداردهای حسابداری که مبنای محاسبه سود و زیان هستند، بعضاً نیاز به مصوبات سطح بالا دارند.

۷.۴. مراجع حل اختلاف (هیئتهای حل اختلاف مالیاتی)

اگر مدیران تصفیه نسبت به مالیات تعیین شده توسط ممیز اعتراض داشته باشند، پرونده به هیئت حل اختلاف (ماده ۲۴۴) ارجاع میشود. این هیئت متشکل از نماینده سازمان مالیاتی، قاضی دادگستری و نماینده صنف یا اتاق بازرگانی است.

نتیجهگیری

ماده ۱۱۶ قانون مالیاتهای مستقیم، نقطه پایان تعاملات مالیاتی یک شرکت با دولت است. این ماده با تعیین یک مهلت دقیق ۶ ماهه و ارجاع به روش محاسبه مبتنی بر دارایی خالص (ماده ۱۱۵)، تلاش دارد تا سهم دولت از ارزش افزودهای که شرکت در طول سالیان فعالیت خود کسب کرده و در داراییهایش نهفته است را وصول نماید.

برای مدیران تصفیه، رعایت دقیق این ماده حیاتی است. اشتباه در محاسبه، کماظهاری ارزش داراییها، یا تأخیر در تسلیم اظهارنامه، میتواند عواقب سنگینی همچون جریمههای مالی و مسئولیتهای تضامنی شخصی به همراه داشته باشد.

بنابراین، پیشنهاد میشود در زمان انحلال شرکت، مدیران تصفیه حتماً از مشاوره حسابداران رسمی و وکلای مالیاتی بهره گیرند تا ضمن رعایت قانون، از پرداخت مالیاتهای مضاعف یا غیرعادلانه جلوگیری کرده و فرآیند تصفیه را با اخذ مفاصاحساب مالیاتی (ماده ۲۳۵) با موفقیت به پایان برسانند. انحلال شرکت پایان یک کسبوکار است، اما اگر درست مدیریت نشود، میتواند آغاز یک چالش حقوقی و مالی بزرگ برای مدیران آن باشد.

پست های مرتبط

17 دی 1404

![اظهارنامه مالیاتی عدم فعالیت شرکت [آپدیت ۱۴۰۴] راهنمای گام به گام ارسال + نمونه نامه](https://chekah.com/wp-content/uploads/2025/12/adame-faaliyar-370x270.webp)

دیدگاهتان را بنویسید