ماده 131 قانون مالیاتهای مستقیم

نرخ ماليات بر درآمد اشخاص حقيقي به استثناي مواردي که طبق مقررات اين قانون داراي نرخ جداگانهاي ميباشد به شرح زيراست: 1- تا ميزان پانصد ميليون (500,000,000) ريال درآمد مشمول ماليات سالانه به نرخ پانزده درصد (15%) 2- نسبت به مازاد پانصد ميليون (500,000,000) ريال تا ميزان يك ميليارد (1,000,000,000) ريال درآمد مشمول ماليات سالانه به نرخ بيست درصد (20%) 3- نسبت به مازاد يک ميليارد (1,000,000,000) ريال درآمد مشمول ماليات سالانه به نرخ بيست و پنج درصد (25%) تبصره- به ازای هر ده درصد (10%) افزایش درآمد ابرازي مشمول ماليات اشخاص موضوع این ماده نسبت به درآمد ابرازي مشمول ماليات سال گذشته آنها، یک واحد درصد و حداکثر تا پنج واحد درصد از نرخهای مذکور کاسته میشود. شرط برخورداری از این تخفیف تسویه بدهی مالیاتی سال قبل و تسلیم اظهارنامه مالیاتی مربوطه در مهلت اعلام شده از سوی سازمان امور مالیاتی است.

رئیس کل سازمان امور مالیاتی کل کشور

هیات تخصصی مالیاتی،بانکی دیوان عدالت اداری

تحلیل جامع ماده ۱۳۱ قانون مالیاتهای مستقیم؛ ساختار، چالشها و رویههای قضایی

نظام مالیاتی هر کشور، شاهرگ حیاتی اقتصاد و ابزار اصلی دولت برای بازتوزیع ثروت و تأمین هزینههای عمومی است. در ایران، قانون مالیاتهای مستقیم (ق.م.م) به عنوان سند بالادستی، چارچوب دریافت مالیات از درآمدها و داراییها را مشخص میکند. در میان مواد متعدد این قانون، ماده ۱۳۱ جایگاه ویژهای دارد، چرا که مستقیماً با «درآمد اشخاص حقیقی» سر و کار دارد. این ماده، تعیینکننده نرخ مالیات بر درآمد مشاغل، اجاره املاک (برای اشخاص حقیقی) و سایر درآمدهای اتفاقی است.

اصلاحیه سال ۱۳۹۴ قانون مالیاتهای مستقیم، تغییرات بنیادین و نرخگذاری پلکانی جدیدی را در این ماده ایجاد کرد که هدف آن برقراری عدالت مالیاتی بیشتر بود. با این حال، اجرای این ماده همواره با چالشهای تفسیری، تورمی و اجرایی روبهرو بوده است که پای مراجع مختلفی از جمله سازمان امور مالیاتی، هیئت وزیران و دیوان عدالت اداری را به میان کشیده است.

این مقاله تلاش دارد تا با نگاهی عمیق و تخصصی، ضمن تشریح دقیق متن ماده ۱۳۱ و تبصره مهم آن، به بررسی نقش نهادهای نظارتی و قضایی در تفسیر این قانون و تأثیرات اقتصادی آن بپردازد.

کالبدشکافی متن ماده ۱۳۱ و نرخهای پلکانی

ماده ۱۳۱ قانون مالیاتهای مستقیم، بر خلاف ماده ۱۰۵ که برای اشخاص حقوقی یک نرخ ثابت (۲۵ درصد) را در نظر گرفته است، از سیستم «نرخ تصاعدی طبقاتی» یا پلکانی (Progressive Tax) پیروی میکند. فلسفه این نوع نرخگذاری بر اصل «توان پرداخت» استوار است؛ به این معنی که هر چه درآمد فرد بیشتر باشد، سهم بیشتری از آن را باید به عنوان مالیات بپردازد.

بر اساس متن صریح قانون، نرخ مالیات بر درآمد اشخاص حقیقی (به استثنای مواردی که نرخ جداگانه دارند، مانند درآمد حقوق یا نقل و انتقال املاک) به شرح زیر است:

۱. طبقه اول: نرخ ۱۵ درصد

- دامنه: تا میزان پانصد میلیون (۵۰۰,۰۰۰,۰۰۰) ریال درآمد مشمول مالیات سالانه.

- تحلیل: این طبقه برای درآمدهای پایین و متوسط در نظر گرفته شده است. نکته حائز اهمیت در اینجا عبارت «درآمد مشمول مالیات» است، نه کل فروش یا درآمد ناخالص. یعنی پس از کسر هزینههای قابل قبول و معافیتهای سالانه (موضوع ماده ۱۰۱)، آنچه باقی میماند وارد این محاسبات میشود. نرخ ۱۵ درصد، کمترین نرخ در این ساختار است و هدف آن حمایت نسبی از کسبوکارهای خرد است.

۲. طبقه دوم: نرخ ۲۰ درصد

- دامنه: نسبت به مازاد پانصد میلیون (۵۰۰,۰۰۰,۰۰۰) ریال تا میزان یک میلیارد (۱,۰۰۰,۰۰۰,۰۰۰) ریال.

- تحلیل: این پله، قشر متوسط رو به بالا را هدف قرار میدهد. نکته کلیدی عبارت «نسبت به مازاد» است. بسیاری از مؤدیان به اشتباه تصور میکنند اگر درآمدشان وارد این طبقه شد، کل درآمدشان با نرخ ۲۰ درصد محاسبه میشود. در حالی که ۵۰۰ میلیون اول همچنان با نرخ ۱۵ درصد و تنها مابهالتفاوت با نرخ ۲۰ درصد محاسبه میگردد.

۳. طبقه سوم: نرخ ۲۵ درصد

- دامنه: نسبت به مازاد یک میلیارد (۱,۰۰۰,۰۰۰,۰۰۰) ریال.

- تحلیل: این نرخ، سقف مالیاتی برای اشخاص حقیقی در ماده ۱۳۱ است. هر درآمدی که از مرز یک میلیارد ریال عبور کند، مشمول ۲۵ درصد مالیات خواهد بود. این نرخ با نرخ مالیات شرکتها (اشخاص حقوقی) برابر است.

| طبقه | دامنه درآمد مشمول مالیات (سالانه) | نرخ مالیات | توضیحات کلیدی |

| طبقه اول | تا مبلغ ۵۰۰,۰۰۰,۰۰۰ ریال | ۱۵٪ | شامل درآمدهای پایین و متوسط (پس از کسر معافیتها) |

| طبقه دوم | مازاد بر ۵۰۰ میلیون تا ۱,۰۰۰,۰۰۰,۰۰۰ ریال | ۲۰٪ | تنها به مابهالتفاوت (بخش مازاد بر ۵۰۰ میلیون) تعلق میگیرد |

| طبقه سوم | مازاد بر ۱,۰۰۰,۰۰۰,۰۰۰ ریال | ۲۵٪ | سقف نرخ مالیاتی؛ برابر با نرخ اشخاص حقوقی (ماده ۱۰۵) |

مکانیسم تشویقی تبصره ماده ۱۳۱

یکی از هوشمندانهترین بخشهای اصلاحیه سال ۱۳۹۴، افزودن یک تبصره تشویقی به ماده ۱۳۱ بود. قانونگذار با درک اینکه افزایش نرخ مالیات میتواند منجر به فرار مالیاتی یا کتمان درآمد شود، مکانیزمی را طراحی کرد که شفافیت را تشویق میکند.

متن تبصره:

«به ازای هر ده درصد (۱۰%) افزایش درآمد ابرازی مشمول مالیات اشخاص موضوع این ماده نسبت به درآمد ابرازی مشمول مالیات سال گذشته آنها، یک واحد درصد و حداکثر تا پنج واحد درصد از نرخهای مذکور کاسته میشود.»

تحلیل شرایط بهرهمندی از تخفیف:

برای اینکه یک مؤدی بتواند از این تخفیف (کاهش نرخ از ۱۵٪ به ۱۰٪، ۲۰٪ به ۱۵٪ و ۲۵٪ به ۲۰٪ در بهترین حالت) استفاده کند، باید سه شرط اساسی را محقق سازد:

- افزایش درآمد ابرازی: درآمدی که خود مؤدی در اظهارنامه اعلام میکند باید نسبت به سال قبل افزایش داشته باشد. افزایش درآمدی که توسط ممیز تشخیص داده شود (درآمد تشخیصی) ملاک نیست.

- تسویه بدهی مالیاتی سال قبل: مؤدی نباید بدهی قطعی شدهای بابت سال گذشته داشته باشد.

- تسلیم اظهارنامه در موعد مقرر: تأخیر در ارسال اظهارنامه، این امتیاز را به کلی سلب میکند.

این تبصره قدرت مانور زیادی به رئیس کل سازمان امور مالیاتی کشور میدهد تا با صدور بخشنامهها، فرهنگ «خوداظهاری» را تقویت کند.

مثال عملی و نحوه محاسبه

برای درک بهتر، فرض کنید آقای «الف» دارای یک فروشگاه است.

- درآمد مشمول مالیات قطعی سال گذشته (۱۴۰۱): ۱,۰۰۰,۰۰۰,۰۰۰ ریال.

- درآمد ابرازی سال جاری (۱۴۰۲): ۱,۵۰۰,۰۰۰,۰۰۰ ریال.

گام اول: بررسی شروط تبصره درآمد ایشان ۵۰ درصد افزایش یافته است (۵ واحد ۱۰ درصدی). پس ایشان مشمول ۵ درصد تخفیف در نرخ میشود.

- نرخ طبقه اول: ۱۵٪ -> ۱۰٪

- نرخ طبقه دوم: ۲۰٪ -> ۱۵٪

- نرخ طبقه سوم: ۲۵٪ -> ۲۰٪

گام دوم: محاسبه مالیات سال ۱۴۰۲

- ۵۰۰ میلیون اول: ۵۰۰,۰۰۰,۰۰۰ × ۱۰٪ = ۵۰,۰۰۰,۰۰۰ ریال

- ۵۰۰ میلیون دوم (مازاد تا یک میلیارد): ۵۰۰,۰۰۰,۰۰۰ × ۱۵٪ = ۷۵,۰۰۰,۰۰۰ ریال

- ۵۰۰ میلیون سوم (مازاد بر یک میلیارد): ۵۰۰,۰۰۰,۰۰۰ × ۲۰٪ = ۱۰۰,۰۰۰,۰۰۰ ریال

جمع کل مالیات: ۲۲۵,۰۰۰,۰۰۰ ریال.

اگر این تخفیف وجود نداشت، مالیات ایشان ۳۰۰,۰۰۰,۰۰۰ ریال میشد. بنابراین، شفافیت ۷۵ میلیون ریال به نفع مؤدی تمام شد.

نقش مراجع قانونی و اجرایی در تفسیر ماده ۱۳۱

اجرای ماده ۱۳۱ صرفاً یک عملیات ریاضی نیست؛ بلکه تعامل پیچیدهای میان نهادهای مختلف حاکمیتی است.

۱. رئیس کل سازمان امور مالیاتی کشور

رئیس کل سازمان به عنوان بالاترین مقام اجرایی مالیاتی، وظیفه صدور بخشنامهها و دستورالعملهای اجرایی را دارد. ابهاماتی نظیر اینکه «آیا درآمدهای کتمان شده مشمول نرخهای این ماده میشوند یا نرخ جریمه جداگانه دارند؟» یا «نحوه اعمال معافیتهای سالانه در کنار نرخهای ماده ۱۳۱ چگونه است؟» معمولاً توسط بخشنامههای صادره از سوی رئیس کل تبیین میشود.

۲. هیئت وزیران و وزیر امور اقتصادی و دارایی

نقش هیئت وزیران و وزیر و چند وزیر دیگر (اعضای شورای اقتصاد یا مراجع تصمیمگیر)، عمدتاً در تعیین ضرایب مالیاتی (در روش علیالرأس قدیم که اکنون محدود شده است) و یا تصویب آییننامههای اجرایی مربوط به تحریر دفاتر و اسناد مدارک است که مستقیماً بر تعیین «درآمد مشمول مالیات» که پایه اعمال نرخهای ماده ۱۳۱ است، تأثیر میگذارد. همچنین پیشنهاد لوایح برای تعدیل طبقات ماده ۱۳۱ با توجه به تورم، از وظایف وزیر اقتصاد و تصویب هیئت وزیران قبل از ارسال به مجلس است.

۳. دیوان عدالت اداری؛ حافظ حقوق مؤدیان

شاید بتوان گفت مهمترین چالشهای ماده ۱۳۱ در راهروهای دیوان عدالت اداری رقم میخورد. سازمان امور مالیاتی گاهی تفاسیر مضیقی از قانون ارائه میدهد که به ضرر مؤدیان است. در اینجاست که نقش هیئت تخصصی مالیاتی، بانکی دیوان عدالت اداری و هیئت عمومی دیوان عدالت اداری برجسته میشود.

پروندههای مهم مرتبط با ماده ۱۳۱ در دیوان عدالت اداری:

- ابطال بخشنامههای محدودکننده: بارها اتفاق افتاده است که سازمان امور مالیاتی شرطی فراقانونی برای استفاده از معافیتها یا نرخهای پایینتر وضع کرده است. هیئت عمومی دیوان عدالت اداری با ورود به موضوع، بخشنامههایی که مغایر با روح ماده ۱۳۱ بودهاند را ابطال کرده است.

- تفکیک منابع درآمدی: یکی از بحثهای داغ حقوقی این است که آیا اگر شخصی هم درآمد شغلی داشته باشد و هم درآمد اجاره، باید برای هر کدام جداگانه تا ۵۰۰ میلیون ریال با نرخ ۱۵ درصد محاسبه شود یا مجموع درآمدها در یک کاسه ریخته شده و مشمول نرخ پلکانی شود؟

- رویه غالب و آرای دیوان عدالت اداری تأکید دارند که بر اساس تبصره ۱ ماده ۱۳۱ (اصلاحی)، درآمدهای مشاغل و املاک جداگانه محاسبه نمیشوند و نرخهای ماده ۱۳۱ بر مجموع درآمد مشمول مالیات شخص اعمال میشود. با این حال، اختلافات در جزئیات اجرایی، همواره پای هیئت تخصصی را به میان میکشد.

نقد اقتصادی و چالش تورم

یکی از جدیترین انتقادات وارد بر ماده ۱۳۱ در شرایط کنونی اقتصاد ایران، مسئله «تورم» و عدم تعدیل طبقات مالیاتی است.

۱. پدیده خزش مالیاتی (Bracket Creep)

ارقام ۵۰۰ میلیون ریال و یک میلیارد ریال در سال ۱۳۹۴ تصویب شدند. در آن زمان، این مبالغ ارزش قابل توجهی داشتند. اما با گذشت نزدیک به یک دهه و وقوع تورمهای دو رقمی، قدرت خرید ۵۰۰ میلیون ریال به شدت کاهش یافته است. امروزه درآمد بسیاری از کسبوکارهای کوچک و حتی کارمندان (در صورت داشتن شغل دوم) به سرعت از مرز ۵۰۰ میلیون و یک میلیارد ریال عبور میکند. این باعث میشود افرادی که عملاً قدرت خریدشان کاهش یافته، مشمول نرخهای بالاتر مالیاتی (۲۰ و ۲۵ درصد) شوند. این پدیده که «خزش مالیاتی» نام دارد، نوعی مالیات پنهان و ناعادلانه است.

۲. مقایسه با اشخاص حقوقی

یک شرکت بزرگ تجاری با میلیاردها تومان سود، طبق ماده ۱۰۵ مشمول نرخ ثابت ۲۵ درصد است. یک شخص حقیقی (مثلاً یک تاجر آهن یا طلا) نیز به محض عبور درآمدش از ۱۰۰ میلیون تومان (یک میلیارد ریال)، مشمول نرخ ۲۵ درصد میشود. منتقدان استدلال میکنند که سقف طبقات ماده ۱۳۱ باید بسیار بالاتر باشد تا تمایزی میان یک شخص حقیقی و یک شرکت بزرگ وجود داشته باشد. عدم بروزرسانی این ارقام باعث شده تا عدالت مالیاتی مورد نظر قانونگذار خدشهدار شود.

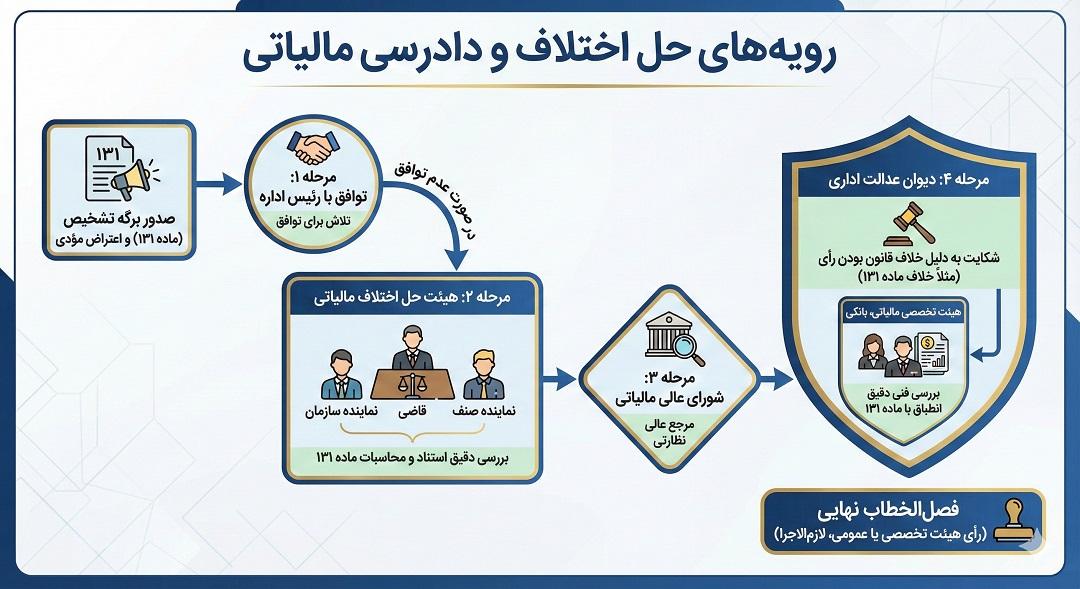

رویههای حل اختلاف و دادرسی مالیاتی

زمانی که ممیز مالیاتی بر اساس ماده ۱۳۱ برگه تشخیص صادر میکند و مؤدی به آن معترض است، فرآیند دادرسی آغاز میشود. دانستن این فرآیند برای درک جایگاه ماده ۱۳۱ ضروری است.

- توافق با رئیس اداره: اولین مرحله تلاش برای توافق است.

- هیئت حل اختلاف مالیاتی: اگر توافق حاصل نشد، پرونده به هیئت حل اختلاف میرود. در اینجا نماینده سازمان، قاضی و نماینده صنف حضور دارند. استناد صحیح به ماده ۱۳۱ و محاسبات دقیق آن در این مرحله حیاتی است.

- شورای عالی مالیاتی: مرجع عالی نظارتی درون سازمان.

- دیوان عدالت اداری: اگر مؤدی معتقد باشد که رأی قطعی هیئتها خلاف قانون (مثلاً خلاف نص ماده ۱۳۱) صادر شده، میتواند به دیوان عدالت اداری شکایت کند. هیئت تخصصی مالیاتی، بانکی در دیوان، متشکل از قضات متخصص است که با دقت فنی بسیار بالا، انطباق محاسبات و آرای صادره با ماده ۱۳۱ را بررسی میکنند. رأی این هیئت یا در مرحله بعد، رأی هیئت عمومی دیوان عدالت اداری، فصلالخطاب نهایی است و برای سازمان امور مالیاتی لازمالاجرا میباشد.

نتیجهگیری و پیشنهادات

ماده ۱۳۱ قانون مالیاتهای مستقیم، ستون فقرات مالیاتستانی از اشخاص حقیقی در ایران است. ساختار پلکانی آن (۱۵، ۲۰ و ۲۵ درصد) در تئوری مبتنی بر عدالت است، اما در عمل و با توجه به شرایط تورمی کشور، نیازمند بازنگری جدی است.

نکات کلیدی برای جمعبندی:

- ضرورت بهروزرسانی: ارقام ۵۰۰ میلیون و یک میلیارد ریال دیگر با واقعیتهای اقتصادی همخوانی ندارند. عدم تغییر این ارقام باعث فشار مضاعف بر اصناف خرد و متوسط شده است. پیشنهاد میشود هیئت وزیران با ارائه لایحه به مجلس، این مبالغ را متناسب با نرخ تورم تعدیل کند.

- اهمیت تبصره تشویقی: تبصره ماده ۱۳۱ ظرفیت بالایی برای شفافسازی اقتصاد دارد، اما مشروط بر اینکه مؤدیان از آن آگاه باشند و سازمان امور مالیاتی نیز در پذیرش اظهارنامهها سختگیری بیمورد نکند تا انگیزه افزایش درآمد ابرازی حفظ شود.

- نقش نظارتی دیوان عدالت: حضور فعال هیئت عمومی و هیئتهای تخصصی دیوان عدالت اداری، سوپاپ اطمینانی است که مانع از تفسیر به رأی قانون توسط مجریان میشود. مؤدیان باید بدانند که در صورت تضییع حقوقشان در محاسبه نرخهای ماده ۱۳۱، دیوان عدالت اداری پناهگاه قانونی آنهاست.

در نهایت، ماده ۱۳۱ نمادی از تلاش قانونگذار برای ایجاد تعادل میان درآمد دولت و عدالت اجتماعی است؛ تعادلی که حفظ آن نیازمند پویایی قانون و تطبیق مداوم آن با شرایط روز اقتصادی کشور است.

پست های مرتبط

17 دی 1404

![اظهارنامه مالیاتی عدم فعالیت شرکت [آپدیت ۱۴۰۴] راهنمای گام به گام ارسال + نمونه نامه](https://chekah.com/wp-content/uploads/2025/12/adame-faaliyar-370x270.webp)

دیدگاهتان را بنویسید