سبد خرید خالی است.

مالیات

ماده 132 قانون مالیاتهای کشور

درآمد ابرازي ناشي از فعاليتهاي توليدي و معدني اشخاص حقوقي غيردولتي در واحدهاي توليدي يا معدني كه از تاريخ اجراي اين ماده از طرف وزارتخانههاي ذيربط براي آنها پروانه بهرهبرداري صادر يا قرارداد استخراج و فروش منعقد ميشود و همچنين درآمدهاي خدماتي بيمارستانها، هتلها و مراكز اقامتي گردشگري اشخاص يادشده كه از تاريخ مذكور از طرف مراجع قانوني ذيربط براي آنها پروانه بهرهبرداري يا مجوز صادر ميشود، از تاريخ شروع بهرهبرداري يا استخراج يا فعاليت به مدت پنج سال و در مناطق كمتر توسعه يافته به مدت ده سال با نرخ صفر مشمول ماليات ميباشد.

رئیس کل سازمان امور مالیاتی کل کشور

هیات تخصصی مالیاتی،بانکی دیوان عدالت اداری

رئیس کل سازمان امور مالیاتی کشور

تحلیل جامع ماده ۱۳۲ قانون مالیاتهای مستقیم: مشوقها، چالشها و رویههای قضایی

مقدمه

نظامهای مالیاتی در سراسر جهان دو کارکرد اصلی دارند: نخست تأمین درآمد برای دولتها و دوم، تنظیمگری اقتصادی و هدایت سرمایه. در اقتصاد ایران، ماده ۱۳۲ قانون مالیاتهای مستقیم (ق.م.م) بارزترین نمونه از کارکرد دوم است. قانونگذار با هدف تحریک طرف عرضه اقتصاد، کاهش وابستگی به درآمدهای نفتی، تمرکززدایی از کلانشهرها و توسعه عدالت منطقهای، مشوقهای گستردهای را برای اشخاص حقوقی غیردولتی در نظر گرفته است.

اصلاحیه سال ۱۳۹۴ تحولی بنیادین در این ماده ایجاد کرد. تا پیش از آن، معافیتهای مالیاتی به معنای عدم نیاز به پرداخت مالیات و بعضاً عدم سختگیری در تسلیم اظهارنامه بود. اما با تغییر رویکرد به «نرخ صفر»، دولت شرط بهرهمندی از این مشوقها را شفافیت کامل، ارائه دفاتر قانونی و تسلیم اظهارنامه در موعد مقرر قرار داد. این مقاله در حدود ۲۵۰۰ کلمه، ابعاد مختلف این ماده قانونی و تعامل دستگاههای اجرایی و قضایی با آن را واکاوی میکند.

تشریح مفاهیم بنیادین ماده ۱۳۲

مفهوم «مالیات با نرخ صفر»

یکی از کلیدیترین واژگان در متن اصلاحی ماده ۱۳۲، عبارت «نرخ صفر» است. بر اساس بند (الف) ماده ۱۳۲، منظور از مالیات با نرخ صفر روشی است که مودیان مشمول آن مکلف به تسلیم اظهارنامه مالیاتی، دفاتر قانونی و اسناد و مدارک حسابداری به سازمان امور مالیاتی کشور هستند. سازمان نیز پس از رسیدگی، درآمد ابرازی را تعیین و آن را با نرخ صفر محاسبه میکند. اهمیت: اگر مودی (مثلاً یک شرکت تولیدی در منطقه محروم) اظهارنامه ندهد یا دفاتر او رد شود، این معافیت از دست میرود و مالیات با نرخهای استاندارد (ماده ۱۰۵) مطالبه خواهد شد. این مکانیسم برای جلوگیری از فرار مالیاتی و ایجاد بانک اطلاعاتی دقیق اقتصادی طراحی شده است.

دامنه شمول اشخاص و فعالیتها

این ماده صراحتاً «اشخاص حقوقی غیردولتی» را هدف قرار داده است. بنابراین، اشخاص حقیقی (صاحبان مشاغل انفرادی) و شرکتهای دولتی از دایره شمول این ماده خارج هستند. فعالیتهای تحت پوشش عبارتند از:

- تولیدی و معدنی: کارخانجات و معادن.

- خدماتی: بیمارستانها، هتلها و مراکز اقامتی گردشگری.

نکته حائز اهمیت این است که درآمد باید «ناشی از فعالیتهای مذکور» باشد. درآمدهای جانبی (مانند سود سپرده بانکی شرکت یا درآمد حاصل از فروش ضایعات غیرتولیدی) لزوماً مشمول این نرخ صفر نمیشوند، مگر اینکه در چارچوب فعالیت اصلی تعریف شوند.

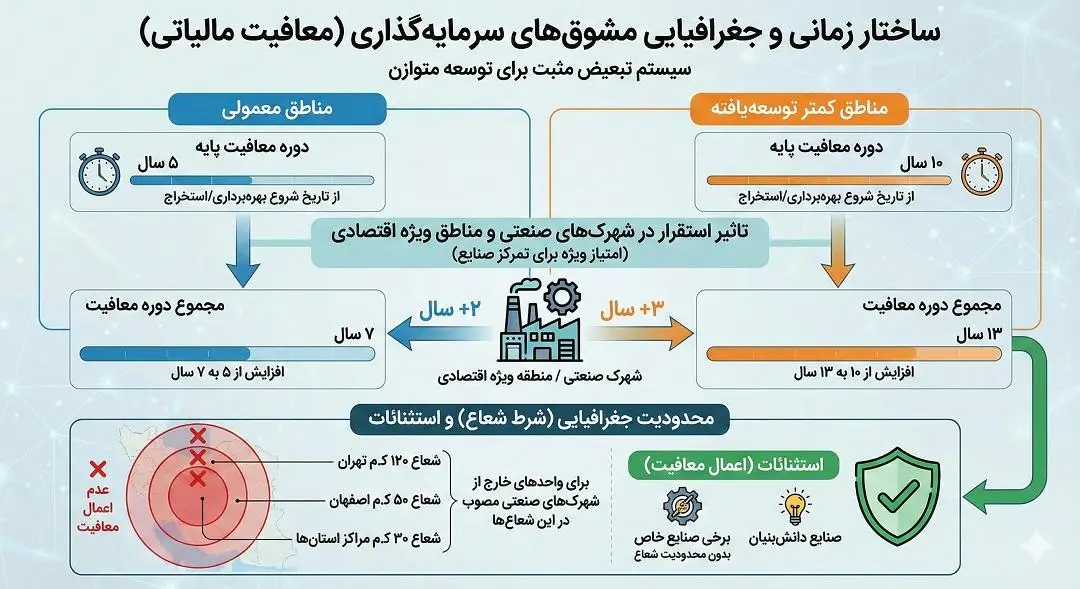

ساختار زمانی و جغرافیایی مشوقها

قانونگذار برای تشویق سرمایهگذاری در مناطق کمتر برخوردار، یک سیستم تبعیض مثبت (Positive Discrimination) را طراحی کرده است:

دوره معافیت پایه

- مناطق معمولی: ۵ سال از تاریخ شروع بهرهبرداري یا استخراج.

- مناطق کمتر توسعهیافته: ۱۰ سال از تاریخ شروع بهرهبرداري یا استخراج.

تاثیر استقرار در شهرکهای صنعتی و مناطق ویژه اقتصادی

برای تشویق تمرکز صنایع در شهرکهای صنعتی (به منظور کنترل آلایندگی و کاهش هزینههای زیرساختی)، قانونگذار امتیاز ویژهای در نظر گرفته است:

- اگر واحد تولیدی در مناطق معمولی ولی در شهرک صنعتی یا منطقه ویژه اقتصادی باشد: مدت معافیت از ۵ سال به ۷ سال افزایش مییابد.

- اگر واحد در منطقه کمتر توسعهیافته و در شهرک صنعتی باشد: مدت معافیت از ۱۰ سال به ۱۳ سال افزایش مییابد.

شرط شعاع ۱۲۰ کیلومتری تهران

یکی از محدودیتهای مهم (موضوع بند د ماده ۱۳۲)، عدم اعمال این معافیتها برای واحدهای مستقر در شعاع ۱۲۰ کیلومتری مرکز تهران، ۵۰ کیلومتری اصفهان و ۳۰ کیلومتری مراکز استانها (به جز شهرکهای صنعتی مصوب) است. البته استثنائاتی برای صنایع دانشبنیان و برخی صنایع خاص وجود دارد.

نقش نهادهای حاکمیتی و اجرایی در اجرای ماده ۱۳۲

اجرای صحیح ماده ۱۳۲ نیازمند همکاری و تعامل پیچیده میان چندین نهاد است که در متن سوال نیز به آنها اشاره شده است. در ادامه به تفکیک به بررسی نقش هر یک میپردازیم.

هیأت وزیران و تعیین مناطق کمتر توسعهیافته

تشخیص اینکه کدام منطقه «کمتر توسعهیافته» است، تاثیری حیاتی بر سرنوشت مالیاتی سرمایهگذار دارد (تفاوت بین ۵ سال و ۱۰ سال معافیت).

- نقش: هیأت وزیران مسئول تصویب فهرست مناطق کمتر توسعهیافته است.

- چالش: تغییرات در تقسیمات کشوری یا تغییر شاخصهای توسعهیافتگی میتواند باعث خروج یک منطقه از لیست شود. قانونگذار پیشبینی کرده که اگر منطقهای در زمان صدور پروانه جزو مناطق محروم باشد، تا پایان دوره معافیت، حقوق مکتسبه سرمایهگذار محفوظ بماند.

وزارتخانههای ذیربط (صمت، میراث فرهنگی، بهداشت)

ماده ۱۳۲ صدور «پروانه بهرهبرداری» را شرط آغاز معافیت میداند.

- نقش وزیر و وزارتخانهها: وزارت صنعت، معدن و تجارت (برای واحدها)، وزارت میراث فرهنگی (برای هتلها) و وزارت بهداشت (برای بیمارستانها) مراجع صادرکننده مجوز هستند.

- اهمیت حقوقی: تاریخ صدور پروانه بهرهبرداری، ملاک شروع دوره برخورداری از نرخ صفر است. هرگونه تاخیر بوروکراتیک در این وزارتخانهها میتواند به زیان مودی تمام شود.

رئیس کل سازمان امور مالیاتی کشور و معاونت حقوقی و فنی

سازمان امور مالیاتی مجری نهایی قانون است.

- بخشنامهها: رئیس کل سازمان با صدور بخشنامهها (مانند بخشنامه ۲۰۰/۹۹/۷۷)، ابهامات اجرایی را رفع میکند. برای مثال، تعریف دقیق «تاریخ شروع بهرهبرداری» یا نحوه محاسبه استهلاک در دوره معافیت توسط معاونت حقوقی و فنی مالیاتی تبیین میشود.

- چالش تفسیری: گاهی ممیزان مالیاتی تفسیری مضیق (سختگیرانه) از قانون دارند، در حالی که معاونت فنی ممکن است رویکردی متفاوت داشته باشد. نظرات این معاونت به عنوان رویه اداری (Practice) ملاک عمل حوزههای مالیاتی قرار میگیرد.

نقش مراجع دادرسی و نظارتی (دیوان عدالت اداری)

شاید پرچالشترین بخش ماده ۱۳۲، دعاوی حقوقی ناشی از آن باشد. در اینجا نقش نهادهای قضایی برجسته میشود.

هیأت عمومی دیوان عدالت اداری

زمانی که رئیس کل سازمان امور مالیاتی یا وزرا آییننامه یا بخشنامهای صادر کنند که با روح قانون در تضاد باشد، مودیان میتوانند به هیأت عمومی دیوان شکایت کنند.

- مثال واقعی: چالش در خصوص اینکه آیا «درآمد حاصل از تسعیر ارز» حاصل از صادرات محصولات تولیدی نیز مشمول نرخ صفر میشود یا خیر؟ هیأت عمومی دیوان در آرای متعدد (مانند دادنامه شماره ۲۳ مورخ ۱۳۹۸) سعی در شفافسازی این موضوع داشته که آیا تسعیر ارز جزو درآمد عملیاتی است یا غیرعملیاتی.

- قدرت ابطال: آرای هیأت عمومی دیوان عدالت اداری در حکم قانون است و میتواند بخشنامههای دولتی را ابطال کند.

هیأت تخصصی مالیاتی، بانکی دیوان عدالت اداری

پیش از طرح پرونده در صحن علنی هیأت عمومی، موضوعات در «هیأت تخصصی» بررسی میشوند. این هیأت متشکل از قضات متخصص در امور مالی است.

- کارکرد: بررسی تخصصی اینکه آیا مصوبه دولت خارج از حدود اختیارات بوده یا خیر. بسیاری از شکایات مودیان در خصوص نحوه محاسبه زمان معافیت یا شمولیت کالاهای خاص، ابتدا در این هیأت چکشکاری میشود. اگر هیأت تخصصی رای به عدم ابطال دهد، پرونده مختومه میشود مگر با اعتراض تعداد مشخصی از قضات.

| نهاد/مرجع | نقش کلیدی | جزئیات و وظایف اجرایی | چالشها و اهمیت برای مودی |

| هیأت وزیران | سیاستگذاری جغرافیایی | تصویب و تعیین فهرست مناطق کمتر توسعهیافته. | تعیینکننده مدت معافیت (۵ یا ۱۰ سال). حفظ «حقوق مکتسبه» سرمایهگذار در صورت تغییر لیست مناطق. |

وزارتخانههای ذیربط <small>(صمت، میراث فرهنگی، بهداشت)</small> | صدور مجوز فعالیت | صدور «پروانه بهرهبرداری» برای واحدها، هتلها و بیمارستانها. | تاریخ صدور پروانه، ملاک آغاز دوره معافیت است. تاخیر در صدور مجوز مستقیماً از دوره انتفاع مودی میکاهد. |

سازمان امور مالیاتی <small>(رئیس کل و معاونت حقوقی)</small> | اجرا و تفسیر قانون | صدور بخشنامهها و نظریات فنی برای رفع ابهام (مثلاً تعریف زمان شروع بهرهبرداری یا نحوه استهلاک). | ایجاد رویه واحد (Practice) برای ممیزان. جلوگیری از تفاسیر سلیقهای و مضیق ممیزان مالیاتی. |

| هیأت تخصصی دیوان عدالت اداری | غربالگری حقوقی | بررسی تخصصی شکایات قبل از طرح در هیأت عمومی؛ بررسی حدود اختیارات مصوبات دولت. | مرحله اول دادرسی؛ اگر رای به عدم ابطال دهد، پرونده مختومه میشود (فیلتر ورودی به هیأت عمومی). |

| هیأت عمومی دیوان عدالت اداری | نظارت عالی قضایی | ابطال بخشنامهها و آییننامههای دولتیِ مغایر با قانون (مثلاً دعاوی مربوط به تسعیر ارز). | آرای این هیأت در حکم قانون است و قدرت ابطال دستورات سازمان امور مالیاتی را دارد. |

تحلیل تبصرههای مهم و مشوقهای تکمیلی

ماده ۱۳۲ صرفاً یک معافیت ساده نیست؛ بلکه دارای تبصرههایی است که مشوق توسعه و اشتغال هستند.

مشوق افزایش کارکنان (تبصره ۲)

اگر واحدهای مشمول، هر سال نسبت به سال قبل نیروی کار شاغل خود را دستکم ۵۰٪ افزایش دهند، به ازای هر سال افزایش، یک سال به دوره معافیت آنها اضافه میشود.

- تحلیل: این بند مستقیماً اشتغالزایی را هدف گرفته است. با این حال، اجرای آن نیازمند تایید فهرست بیمه تامین اجتماعی و بررسی دقیق توسط ممیزان است تا از استخدامهای صوری جلوگیری شود.

سرمایهگذاری مجدد (تبصره ۳)

این تبصره یکی از پیشروترین بخشهای قانون است. اگر اشخاص حقوقی در طرحهای توسعهای سرمایهگذاری کنند، معادل سرمایهگذاری انجام شده از مالیات سالهای بعد آنها کسر میشود.

- شرط: سرمایهگذاری باید صرف خرید ماشینآلات و تجهیزات خط تولید شود. این بند برای شرکتهای قدیمی که دوره معافیت اولیه آنها تمام شده، انگیزه نوسازی ایجاد میکند.

آسیبشناسی و چالشهای اجرایی

با وجود مزایای فراوان، اجرای ماده ۱۳۲ با چالشهایی روبروست که مراجع قانونی (سایر مراجع) با آن درگیر هستند:

تضاد در تاریخ شروع بهرهبرداری

تاریخ صدور پروانه بهرهبرداری توسط وزارت صمت با تاریخ واقعی شروع تولید که ممیز مالیاتی تشخیص میدهد، گاهی متفاوت است. ممیزان گاهی با بررسی قبوض برق یا لیست بیمه، مدعی میشوند که تولید زودتر آغاز شده و مودی کتمان کرده است، یا دیرتر آغاز شده و پروانه صوری بوده است. این اختلافات منشأ پروندههای بسیار در هیأتهای حل اختلاف مالیاتی است.

بروکراسی پیچیده نرخ صفر

الزام به انجام تمام تکالیف مالیاتی برای برخورداری از نرخ صفر، برای واحدهای کوچک و متوسط دشوار است. کوچکترین خطا در رد کردن دفاتر قانونی میتواند منجر به جریمههای سنگین و از دست رفتن کل معافیت ۱۰ ساله شود. این موضوع اصل «تسهیل کسبوکار» را تحتالشعاع قرار میدهد.

تفسیرپذیری «درآمد ابرازی»

قانون تصریح دارد که معافیت بر «درآمد ابرازی» اعمال میشود. اگر ممیز مالیاتی هزینههای شرکت را نپذیرد و سود شرکت را بیشتر از مبلغ ابرازی تشخیص دهد (درآمد کتمان شده)، مابهالتفاوت مشمول معافیت نیست و باید مالیات آن پرداخت شود. این تفکیک بین درآمد ابرازی و درآمد تشخیصی، گلوگاه اصلی فساد و اختلاف است.

نتیجهگیری

ماده ۱۳۲ قانون مالیاتهای مستقیم، ستون فقرات سیاستهای تشویقی دولت برای توسعه صنعتی و گردشگری است. تبدیل معافیت مطلق به «نرخ صفر مالیاتی»، گامی بلند به سوی شفافیت اقتصادی بود. با این حال، اثربخشی این ماده در گرو هماهنگی کامل بین «سیاستگذاران» (مجلس و هیأت وزیران)، «مجریان» (سازمان امور مالیاتی و وزارتخانههای تخصصی) و «ناظران» (دیوان عدالت اداری) است.

برای سرمایهگذاران، درک دقیق این ماده حیاتی است. صرف داشتن پروانه بهرهبرداری کافی نیست؛ استقرار در مکان مناسب (شهرکهای صنعتی یا مناطق محروم)، نگهداری دقیق دفاتر قانونی، تسلیم به موقع اظهارنامه و آگاهی از آخرین آرای هیأت عمومی دیوان عدالت اداری، شروط لازم برای بهرهبرداری واقعی از این معافیتها هستند.

در نهایت، پیشنهاد میشود معاونت حقوقی و فنی مالیاتی با همکاری دیوان عدالت اداری، رویههای واحدی را برای موارد اختلافبرانگیز (مانند تعریف درآمدهای جانبی مرتبط با تولید) تدوین کنند تا امنیت سرمایهگذاری که هدف غایی این قانون است، بیش از پیش تامین گردد.

واژهنامه تخصصی

- درآمد ابرازی: درآمدی که مودی در اظهارنامه مالیاتی خود اعلام میکند.

- نرخ صفر: محاسبه مالیات با نرخ ۰٪ مشروط به انجام تکالیف قانونی.

- پروانه بهرهبرداری: مجوزی که نشاندهنده اتمام مراحل ساخت و شروع تولید است.

- اشخاص حقوقی غیردولتی: شرکتهای خصوصی و تعاونی که بیش از ۵۰٪ سهام آنها متعلق به دولت نباشد.