ماده 133 قانون مالیاتهای کشور

صد درصد (100%) درآمد صندوق حمایت از توسعه بخش کشاورزی، شرکتهای تعاونی روستایی، عشایری، کشاورزی، صیادان، کارگری، کارمندی، دانشجویان و دانشآموزان و اتحادیههای آنها از مالیاتمعاف است.

تبصره- دولت مکلف است معادل مالیات بردرآمد متعلق به آن قسمت از سود ابرازی سازمان مرکزی تعاون روستایی ایران را که با تصویب مجمع عمومی برای سرمایهگذاری در شرکتهای تعاونی روستایی اختصاص داده میشود، پس از وصول و واریز آن به حساب درآمد عمومی کشور، از محل اعتبار ردیف خاصی که به همین منظور در قانون بودجه کل کشور پیش بینی میشود در وجه سازمان مذکور مسترد نماید.

رئیس کل سازمان امور مالیاتی کشور

هیات تخصصی مالیاتی ،بانکی دیوان عدالت اداری

تحلیل جامع و تفسیر حقوقی ماده ۱۳۳ قانون مالیاتهای مستقیم

۱. مقدمه

قانون مالیاتهای مستقیم ایران به عنوان یکی از ارکان اصلی نظام اقتصادی کشور، علاوه بر کارکرد درآمدزایی برای دولت، ابزاری جهت سیاستگذاری اقتصادی و هدایت سرمایهها به بخشهای مولد و همچنین حمایت از اقشار خاص است. در این میان، بخش تعاون طبق اصول ۴۳ و ۴۴ قانون اساسی جمهوری اسلامی ایران، به عنوان یکی از سه رکن نظام اقتصادی (دولتی، تعاونی، خصوصی) شناخته شده است.

ماده ۱۳۳ قانون مالیاتهای مستقیم (ق.م.م) یکی از مهمترین مشوقهای قانونی برای توسعه و بقای بخش تعاون و حمایت از اقشار کمدرآمد و تولیدکنندگان بخش کشاورزی محسوب میشود. این ماده با اعطای معافیت صد در صدی به طیف وسیعی از تعاونیها، سعی در کاهش هزینههای سربار این بنگاههای اقتصادی و افزایش توان رقابتی آنها دارد. با این حال، اجرای این ماده همواره با چالشهای تفسیری میان مؤدیان و ممیزان مالیاتی همراه بوده است. در این مقاله، به واکاوی دقیق این ماده، تبصره آن و آرای صادره از مراجع قضایی و اداری پیرامون آن میپردازیم.

تشریح متن ماده ۱۳۳ قانون مالیاتهای مستقیم

متن صریح ماده ۱۳۳ ق.م.م بیان میدارد:

«صد درصد (۱۰۰%) درآمد صندوق حمایت از توسعه بخش کشاورزی، شرکتهای تعاونی روستایی، عشایری، کشاورزی، صیادان، کارگری، کارمندی، دانشجویان و دانشآموزان و اتحادیههای آنها از مالیات معاف است.»

تحلیل واژگانی و حقوقی

در حقوق مالیاتی، کلمات بار معنایی دقیقی دارند. در اینجا عبارت “صد درصد درآمد” به کار رفته است. این بدان معناست که قانونگذار هیچ سقف ریالی برای این معافیت قائل نشده و تمامی سود حاصله (پس از کسر هزینههای قابل قبول) مشمول نرخ صفر یا معافیت کامل میشود.

نکته مهم دیگر، واژه “درآمد” است. در ادبیات حسابداری و مالیاتی، درآمد میتواند شامل درآمدهای عملیاتی (ناشی از فعالیت اصلی) و درآمدهای غیرعملیاتی (مانند سود سپرده، فروش دارایی ثابت و …) باشد. یکی از بزرگترین چالشهای این ماده، تعیین این موضوع است که آیا معافیت شامل تمامی درآمدهاست یا صرفاً درآمدهای ناشی از فلسفه وجودی تعاونی؟ (که در بخشهای بعدی به تفصیل بررسی میشود).

دامنه شمول اشخاص حقوقی

قانونگذار به صورت حصری (و نه تمثیلی) نام نهادهای مشمول را برده است. این نهادها عبارتند از:

- صندوق حمایت از توسعه بخش کشاورزی: نهادی مالی برای تأمین نقدینگی بخش کشاورزی.

- شرکتهای تعاونی روستایی و عشایری: که نقش حیاتی در تأمین نهادهها و خرید محصولات در مناطق دورافتاده دارند.

- شرکتهای تعاونی کشاورزی و صیادان: متمرکز بر تولیدکنندگان مواد غذایی.

- شرکتهای تعاونی کارگری و کارمندی: با هدف تأمین نیازهای مصرفی و مسکن اعضا.

- شرکتهای تعاونی دانشجویان و دانشآموزان: با اهداف آموزشی و تأمین نیازهای تحصیلی.

- اتحادیههای آنها: که نقش هماهنگکننده و بالادستی تعاونیهای مذکور را دارند.

نکته حائز اهمیت این است که سایر انواع تعاونیها (مانند تعاونیهای تولید صنعتی که مشمول این لیست نیستند یا تعاونیهای اعتباری آزاد) به طور خودکار مشمول این ماده نمیشوند و باید وضعیت آنها جداگانه بررسی شود.

فلسفه و مبانی نظری معافیت ماده ۱۳۳

چرا قانونگذار چنین معافیت گستردهای را اعطا کرده است؟ پاسخ در ماهیت “غیرانتفاعی” یا “کمانتفاعی” بودن ذاتی این تعاونیها نهفته است.

عدالت مالیاتی و حمایت از سبد هزینه خانوار

تعاونیهای کارگری، کارمندی و روستایی غالباً با هدف حذف واسطهها شکل گرفتهاند. وقتی یک تعاونی مصرف کارگری کالایی را خریداری کرده و با حداقل سود به اعضا میفروشد، هدف آن “کسب سود تجاری” به معنای متعارف بازار نیست، بلکه “صرفهجویی در هزینه اعضا” است. اخذ مالیات از این فرآیند، عملاً به معنای اخذ مالیات مضاعف از حقوقبگیرانی است که قبلاً مالیات بر حقوق خود را پرداخت کردهاند.

امنیت غذایی و توسعه کشاورزی

در مورد تعاونیهای کشاورزی، روستایی و صیادی، بحث امنیت غذایی مطرح است. حاشیه سود در بخش کشاورزی به دلیل ریسکهای طبیعی (سیل، خشکسالی) و نوسانات بازار بسیار پایین است. معافیت ماده ۱۳۳ به عنوان یک یارانه غیرمستقیم عمل میکند تا انگیزه فعالیت در این بخش حفظ شود و قیمت تمام شده محصولات کشاورزی برای مصرفکننده نهایی کنترل گردد.

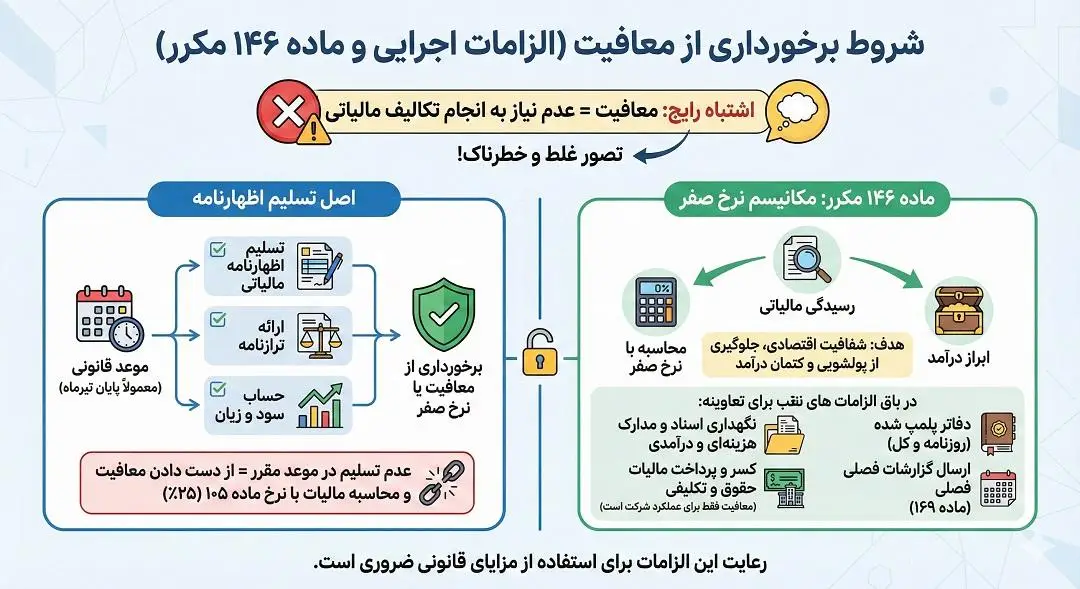

شروط برخورداری از معافیت (الزامات اجرایی و ماده ۱۴۶ مکرر)

یکی از رایجترین اشتباهات مدیران تعاونیها، تصور این است که “معافیت” به معنای “عدم نیاز به انجام تکالیف مالیاتی” است. این تصور کاملاً غلط و خطرناک است.

اصل تسلیم اظهارنامه

طبق ماده ۱۹۳ و بخشنامههای متعدد سازمان امور مالیاتی، شرط برخورداری از هرگونه معافیت یا نرخ صفر مالیاتی، تسلیم اظهارنامه مالیاتی، ترازنامه و حساب سود و زیان در موعد مقرر است. اگر یک تعاونی کارگری با میلیاردها تومان گردش مالی، اظهارنامه خود را در موعد قانونی (معمولاً پایان تیرماه) ارسال نکند، یا دفاتر قانونی (روزنامه و کل) را ننویسد، سازمان امور مالیاتی حق دارد معافیت ماده ۱۳۳ را نادیده گرفته و مالیات را طبق نرخ ماده ۱۰۵ (۲۵ درصد سود) مطالبه کند.

ماده ۱۴۶ مکرر ق.م.م

با اصلاحیه سال ۱۳۹۴، ماده ۱۴۶ مکرر تصریح کرد که معافیتهای مذکور در واقع “نرخ صفر” هستند. یعنی درآمد باید ابراز شود، رسیدگی شود و سپس مالیات آن با نرخ صفر محاسبه گردد. این مکانیزم برای شفافیت اقتصادی و جلوگیری از پولشویی و کتمان درآمد طراحی شده است. بنابراین، تعاونیها مکلفند:

- دفاتر پلمپ شده داشته باشند.

- اسناد و مدارک هزینهای و درآمدی را نگهداری کنند.

- گزارشات فصلی (ماده ۱۶۹) را ارسال کنند.

- مالیات حقوق و تکلیفی را کسر و پرداخت کنند (معافیت ماده ۱۳۳ فقط مربوط به مالیات بر عملکرد خود شرکت است، نه مالیات حقوق کارکنان یا مالیات اجاره).

تحلیل تبصره ماده ۱۳۳: سازوکار سازمان مرکزی تعاون روستایی

تبصره ماده ۱۳۳ یک مکانیزم خاص بودجهای را تعریف میکند:

«دولت مکلف است معادل مالیات بر درآمد متعلق به آن قسمت از سود ابرازی سازمان مرکزی تعاون روستایی ایران را که با تصویب مجمع عمومی برای سرمایهگذاری در شرکتهای تعاونی روستایی اختصاص داده میشود، پس از وصول و واریز آن به حساب درآمد عمومی کشور، از محل اعتبار ردیف خاصی… در وجه سازمان مذکور مسترد نماید.»

تحلیل چرخه مالی

این تبصره بر خلاف متن اصلی ماده، یک “معافیت مستقیم” نیست، بلکه یک “استرداد مشروط” است.

- سازمان مرکزی تعاون روستایی (که یک نهاد دولتی/حاکمیتی است) سود ابرازی دارد.

- بخشی از این سود برای سرمایهگذاری در تعاونیهای روستایی کنار گذاشته میشود.

- ابتدا مالیات این سود محاسبه و به خزانه دولت واریز میشود.

- سپس دولت در قانون بودجه سنواتی، ردیفی را پیشبینی میکند تا عین این مبلغ را به سازمان برگرداند.

هدف: این چرخه به دولت اجازه میدهد نظارت کاملی بر درآمدهای سازمان مرکزی داشته باشد و مطمئن شود که مبالغ معاف شده، واقعاً صرف “سرمایهگذاری در شرکتهای تعاونی روستایی” شده است و نه صرف هزینههای جاری یا پاداش مدیران. این یک ابزار کنترلی هوشمندانه برای هدایت منابع به سمت توسعه است.

چالشهای حقوقی و نقش مراجع قضایی (دیوان عدالت اداری)

این بخش مهمترین قسمت فنی مقاله است که به تعارضات میان مودیان و سازمان امور مالیاتی میپردازد.

مناقشه بر سر درآمدهای غیرعملیاتی و فروش به غیر اعضا

سازمان امور مالیاتی در برهههای مختلف با صدور بخشنامههایی تلاش کرده است دامنه معافیت ماده ۱۳۳ را محدود کند. استدلال ممیزان معمولاً این است:

- “تعاونی مصرف کارکنان برای تأمین نیاز اعضا تشکیل شده است. اگر این تعاونی به افراد غیر عضو کالا بفروشد، آن بخش از درآمد تجاری محسوب شده و مشمول مالیات است.”

- “اگر تعاونی پول خود را در بانک سپردهگذاری کند و سود بگیرد، این سود ناشی از عملیات کشاورزی یا تعاونی نیست و باید مالیات آن پرداخت شود.”

آرای هیأت عمومی و تخصصی دیوان عدالت اداری

دیوان عدالت اداری به عنوان مرجع تظلمخواهی از مصوبات دولتی، آرای متعددی در این خصوص صادر کرده است.

نکات کلیدی رویه قضایی:

- اطلاق قانون: دیوان عدالت اداری در بسیاری از آرای خود (از جمله دادنامههای مربوط به ابطال بخشنامههای محدودکننده) بر “اطلاق” ماده ۱۳۳ تکیه کرده است. وقتی قانونگذار میگوید “صد درصد درآمد”، بدون قید و شرط، بخشنامه نمیتواند بگوید “فقط درآمد ناشی از فروش به اعضا”.

- رأی وحدت رویه: در مواردی هیأت عمومی دیوان حکم داده است که اگر اساسنامه تعاونی اجازه فعالیتهایی را داده باشد (مثلاً فروش مازاد محصول به غیر اعضا برای تعاونیهای روستایی)، درآمد حاصل از آن نیز مشمول معافیت است.

- محدودیتها: با این حال، در سالهای اخیر رویکرد به سمت تفکیک رفته است. هیأتهای تخصصی مالیاتی بانکی دیوان عدالت اداری، گاهی تمایز قائل میشوند بین فعالیتهایی که دقیقاً در راستای اهداف تعاونی است و فعالیتهایی که ماهیت تجاری محض دارند و خارج از اساسنامه هستند.

نقش رئیس کل سازمان امور مالیاتی: رئیس کل سازمان وظیفه دارد با صدور بخشنامهها، وحدت رویه را در ادارات مالیاتی ایجاد کند. اما اگر این بخشنامهها مغایر قانون تشخیص داده شوند، توسط دیوان ابطال میشوند. برای مثال، تلاشهایی برای مشمول مالیات کردن سود سپرده تعاونیها وجود داشت که با چالشهای حقوقی مواجه شد (البته با قوانین جدید بودجه، سود سپرده اشخاص حقوقی عمدتاً مشمول مالیات شده است، مگر موارد خاص).

بررسی موردی: چالشهای خاص تعاونیها

تعاونیهای مسکن

آیا تعاونیهای مسکن مشمول ماده ۱۳۳ هستند؟ در متن ماده ۱۳۳ صراحتاً نامی از “تعاونی مسکن” برده نشده است. تعاونیهای “کارگری” و “کارمندی” ذکر شدهاند. اگر یک تعاونی مسکن، زیرمجموعه تعاونی کارمندی یک اداره باشد، ممکن است مشمول شود. اما تعاونیهای مسکن آزاد معمولاً مشمول ماده ۱۳۳ نیستند و تابع قوانین ساخت و فروش مسکن (ماده ۷۷) میباشند. این یکی از نقاط پر اصطکاک در هیأتهای حل اختلاف مالیاتی است.

اتحادیهها

ماده ۱۳۳ صراحتاً “اتحادیههای آنها” را نیز معاف کرده است. بنابراین اتحادیه مرکزی تعاونیهای روستایی کشور نیز از معافیت برخوردار است. چالش زمانی ایجاد میشود که اتحادیهها وارد فعالیتهای بازرگانی واردات و صادرات کلان میشوند. ممیزان سعی میکنند این بخش را جدا کنند، اما دفاع حقوقی بر پایه نص صریح ماده ۱۳۳ معمولاً (به شرط رعایت اساسنامه) موفق است.

نتیجهگیری و پیشنهادات

ماده ۱۳۳ قانون مالیاتهای مستقیم، ظرفیت قانونی قدرتمندی برای حمایت از بخش تعاون و کشاورزی است. با این حال، برخورداری از این معافیت نیازمند رعایت دقیق انضباط مالی است.

یافتههای کلیدی:

- معافیت مشروط به تکالیف: معافیت ذاتی نیست؛ بلکه پاداشی برای شفافیت است. عدم تسلیم اظهارنامه مساوی است با جریمه و مالیات سنگین.

- دامنه شمول: فقط تعاونیهای ذکر شده در متن قانون.

- نقش دیوان عدالت: به عنوان سوپاپ اطمینان در برابر تفاسیر مضیق (محدودکننده) سازمان امور مالیاتی عمل میکند.

پیشنهادات به مدیران تعاونیها و مشاوران مالیاتی:

- تطبیق اساسنامه: اطمینان حاصل کنید که تمام فعالیتهای درآمدزای تعاونی در اساسنامه ذکر شده باشد تا دفاع در برابر ممیزین مبنی بر “درآمد غیر مرتبط با موضوع فعالیت” ممکن باشد.

- تفکیک حسابها: اگر تعاونی فعالیتهای مشمول و غیرمشمول دارد (که البته طبق ماده ۱۳۳ همه فعالیتهای مجاز باید معاف باشند، اما برای احتیاط)، بهتر است حسابداری دقیقی داشته باشند.

- پیگیری آرای جدید: آرای هیأت عمومی و تخصصی دیوان عدالت اداری دائماً در حال تغییر رویهها هستند. پایش مستمر این آرا برای دفاع مالیاتی ضروری است.

در نهایت، ماده ۱۳۳ نمادی از سیاستگذاری حمایتی دولت است که در صورت اجرای صحیح توسط مؤدیان و تفسیر منصفانه توسط سازمان امور مالیاتی، میتواند نقش بسزایی در شکوفایی اقتصاد تعاونی و رفاه اجتماعی ایفا کند.

پایان مقاله

پست های مرتبط

17 دی 1404

![اظهارنامه مالیاتی عدم فعالیت شرکت [آپدیت ۱۴۰۴] راهنمای گام به گام ارسال + نمونه نامه](https://chekah.com/wp-content/uploads/2025/12/adame-faaliyar-370x270.webp)

دیدگاهتان را بنویسید