سبد خرید خالی است.

مالیات

ماده 147 قانون مالیاتهای مستقیم

هزينههاي قابل قبول براي تشخيص درآمد مشمول ماليات به شرحي كه ضمن مقررات اين قانون مقرر ميگردد عبارت است از هزينه هائي كه در حدود متعارف متكي به مدارك بوده و منحصراً مربوط به تحصيل درآمد مؤسسه در دوره مالي مربوط با رعايت حد نصابهاي مقررباشد. در مواردي كه هزينه اي در اين قانون پيش بيني نشده يا بيش از نصابهاي مقرر در اين قانون بوده ولي پرداخت آن به موجب قانون و يا مصوبه هيأت وزيران صورت گرفته باشد قابل قبول خواهد بود.

تبصره 1– از لحاظ مقررات این فصل، کلیه اشخاص حقوقی و همچنین صاحبان مشاغل موضوع ماده (95) این قانون که مکلف به نگهداری دفاتر میباشند، در حکم موسسه محسوب میشوند. همچنین هزینههای قابل قبول مالیاتی در مورد سایر صاحبان مشاغل نیز قابل پذیرش است.

تبصره 2– هزینههای مربوط به درآمدهایی که به موجب این قانون از پرداخت مالیات معاف یا مشمول مالیات با نرخ صفر بوده یا با نرخ مقطوع محاسبه میشود، بهعنوان هزینههای قابل قبول مالیاتی شناخته نمیشوند.

تبصره 3– پذیرش هزینه های پرداختی قابل قبول مالیاتی موضوع این قانون که به شیوه تهاتری انجام نشود از مبلغ دویست میلیون (200,000,000) ریال به بالا منوط به پرداخت یا تسویه وجه آن از طریق سامانه (سیستم) بانکی خواهد بود.

رئیس کل سازمان امور مالیاتی کل کشور

هیات تخصصی مالیاتی ،بانکی دیوان عدالت اداری

راهنمای جامع هزینههای قابل قبول مالیاتی (تحلیل ماده ۱۴۷ ق.م.م)

ماده ۱۴۷ قانون مالیاتهای مستقیم، قلب تپندهی حسابداری مالیاتی در بخش هزینههاست. بسیاری از مودیان مالیاتی با وجود صرف هزینههای گزاف در کسبوکار خود، هنگام رسیدگی مالیاتی با پدیدهای به نام «رد هزینه» مواجه میشوند و مجبورند مالیات بیشتری بپردازند. دلیل اصلی این موضوع، عدم رعایت شروط مندرج در ماده ۱۴۷ و ۱۴۸ قانون مالیاتهای مستقیم است.

این مقاله به تحلیل دقیق ماده ۱۴۷، شرایط پذیرش هزینهها و نکات حیاتی تبصرههای آن میپردازد.

تعریف هزینههای قابل قبول مالیاتی

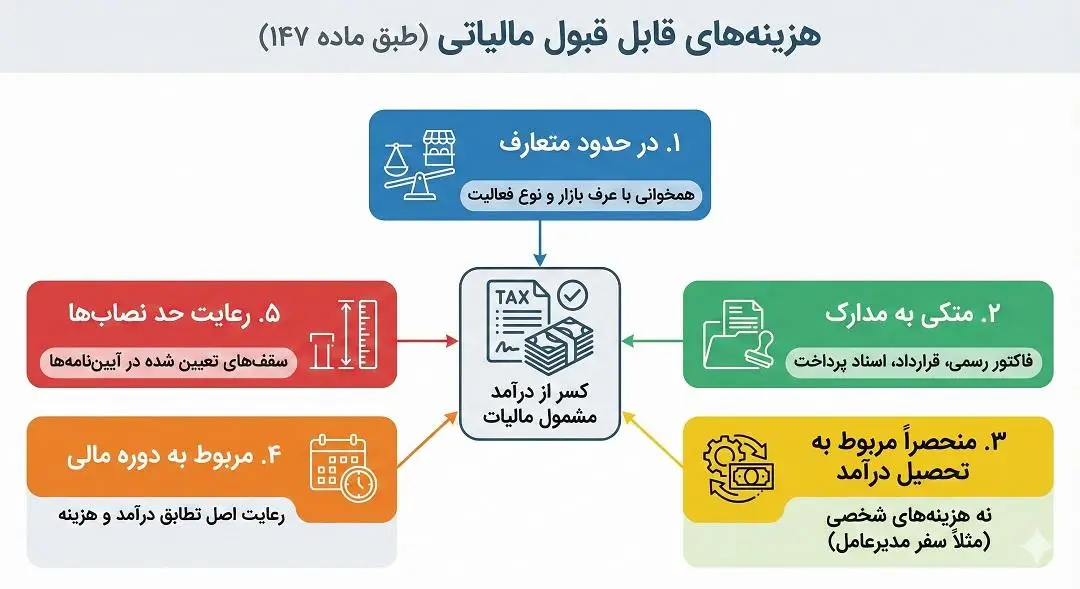

طبق ماده ۱۴۷، هر پولی که از حساب شرکت خارج میشود، لزوماً از نظر اداره مالیات «هزینه» محسوب نمیشود. برای اینکه یک هزینه از درآمد مشمول مالیات کسر شود (و در نتیجه مالیات شما کمتر شود)، باید به طور همزمان دارای شرایط زیر باشد:

- در حدود متعارف باشد: هزینه باید با عرف بازار و نوع فعالیت همخوانی داشته باشد.

- متکی به مدارک باشد: وجود فاکتور رسمی، قرارداد، اسناد پرداخت و… الزامی است.

- منحصراً مربوط به تحصیل درآمد موسسه باشد: هزینههای شخصی (مثلاً سفر تفریحی مدیرعامل) پذیرفته نیست.

- مربوط به دوره مالی باشد: هزینه سال ۹۹ نباید در دفاتر سال ۱۴۰۰ ثبت شود (رعایت اصل تطابق درآمد و هزینه).

- رعایت حد نصابها: برخی هزینهها (مانند مأموریت یا هدایا) سقف مشخصی دارند که در آییننامهها تعیین میشود.

استثنای مهم

اگر هزینهای در قانون پیشبینی نشده باشد یا بیش از حد نصاب باشد، تنها در صورتی پذیرفته میشود که پرداخت آن به موجب قانون یا مصوبه هیأت وزیران انجام شده باشد.

چه کسانی مشمول این قانون هستند؟ (تحلیل تبصره ۱)

این قانون صرفاً برای شرکتهای بزرگ نیست. طبق تبصره ۱، اشخاص زیر مشمول رعایت این استانداردها برای پذیرش هزینههایشان هستند:

- کلیه اشخاص حقوقی (شرکتها، موسسات و…).

- صاحبان مشاغل موضوع ماده ۹۵ (مشاغلی که مکلف به نگهداری دفاتر قانونی یا اسناد و مدارک هستند).

نکته: حتی سایر صاحبان مشاغل که الزامی به دفترداری کامل ندارند نیز اگر بخواهند هزینهای را به اداره مالیات ابراز کنند، باید این چارچوبها را رعایت کنند.

هزینههای “پوچ” یا مربوط به درآمدهای معاف (تحلیل تبصره ۲)

این تبصره یکی از پرتکرارترین موارد اختلاف بین ممیز و مودی است. اصل ماجرا این است:

«وقتی درآمدی معاف از مالیات است، هزینهی مربوط به تولید آن درآمد هم از درآمد سایر بخشهای مشمول مالیات کسر نمیشود.»

مثال: فرض کنید شرکتی هم «فروش کالای مشمول مالیات» دارد و هم «صادرات معاف از مالیات». اگر هزینهای (مثلاً بازاریابی) صرفاً برای بخش صادرات انجام شده باشد، این هزینه به عنوان هزینه قابل قبول برای کاهش سود بخش داخلی پذیرفته نخواهد شد. همچنین درآمدهای با نرخ صفر یا نرخ مقطوع نیز مشمول همین قاعدهاند.

الزام تراکنش بانکی برای مبالغ بالا (تحلیل تبصره ۳)

این تبصره برای شفافیت مالی و مبارزه با پولشویی وضع شده است.

- قانون: هرگونه پرداخت هزینه که مبلغ آن بیش از ۲۰۰,۰۰۰,۰۰۰ ریال (۲۰ میلیون تومان) باشد.

- شرط پذیرش: باید حتماً از طریق سامانه بانکی (چک، حواله، پایا، ساتنا، کارتخوان متصل به حساب شرکت) انجام شود.

- نتیجه: اگر شما ۵۰ میلیون تومان بابت خرید ملزومات به صورت نقدی (اسکناس) یا چک حامل (بدون گردش در حساب شرکت) پرداخت کنید، حتی اگر فاکتور رسمی داشته باشید، ممیز میتواند آن را رد کند.

- استثنا: مبادلات تهاتری (کالا با کالا یا خدمت) که ماهیت بانکی ندارند، از این شرط مستثنی هستند اما باید اسناد تهاتر کاملاً شفاف باشد.

جمعبندی و توصیه به حسابداران

برای اینکه در زمان رسیدگی مالیاتی، هزینههای شما برگشت نخورد (Disallow نشود)، این چکلیست را همیشه مدنظر داشته باشید:

- آیا فاکتور رسمی (ماده ۱۶۹) دارید؟

- آیا هزینه مستقیماً به فعالیت شرکت ربط دارد؟

- اگر مبلغ سند بالای ۲۰ میلیون تومان است، آیا فیش واریزی یا سند بانکی دقیق دارید؟

- آیا این هزینه مربوط به درآمد معاف از مالیات نیست؟

رعایت دقیق ماده ۱۴۷، سادهترین راهکار قانونی برای کاهش مالیات و جلوگیری از جریمههای سنگین کتمان یا رد دفاتر است.