سبد خرید خالی است.

مالیات

ماده 148 قانون مالیاتهای مستقیم

هزینههایی که حائز شرایط مذکور در ماده فوق میباشد به شرح زیر در حساب مالیاتی قابل قبول است:

1– قیمت خرید کالای فروخته شده و یا قیمت خرید مواد مصرفی در کالا و خدمات فروختهشده.

2– هزینههای استخدامی متناسب با خدمت کارکنان براساس مقررات استخدامی مؤسسه به شرح زیر: الف- حقوق یا مزد اصلی و مزایای مستمر اعم از نقدی یا غیرنقدی (مزایای غیرنقدی به قیمت تمامشده برای کارفرما). ب- مزایای غیر مستمر اعم از نقدی و غیرنقدی از قبیل خواروبار، بهرهوری، پاداش، عیدی، اضافه کار، هزینه سفر و فوقالعاده مسافرت. نصاب هزینه سفر و فوقالعاده مسافرت مدیران و بازرسان و کارکنان به خارج از ایران به منظور رفع حوائج مؤسسه ذیربط طبق آییننامهای خواهد بود که از طرف وزارت امور اقتصادی و دارایی و سازمان مدیریت و برنامهریزی کشور تهیه و به تصویب هیأت وزیران میرسد تعیین خواهد شد. ج- هزینههای بهداشتی و درمانی و وجوه پرداختی بابت بیمههای بهداشتی و عمر و حوادث ناشی از کار کارکنان. د- حقوق بازنشستگی، وظیفه، پایان خدمت طبق مقررات استخدامی مؤسسه و خسارت اخراج و بازخرید طبق قوانین موضوعه مازاد بر مانده حساب ذخیره مربوط. هـ- وجوه پرداختی به سازمان تأمین اجتماعی طبق مقررات مربوط و همچنین تا میزان سه درصد (3%) حقوق پرداختی سالانه بابت پسانداز کارکنان براساس آیین نامهای که به پیشنهاد سازمان امور مالیاتی کشور بهتصویب وزیر امور اقتصادی و دارایی میرسد. و- معادل یک ماه آخرین حقوق و دستمزد و همچنین مابهالتفاوت تعدیل حقوق سنوات قبل که به منظور تأمین حقوق بازنشستگی و وظیفه و مزایای پایان خدمت، خسارت اخراج و بازخرید کارکنان مؤسسه ذخیره می شود. این حکم نسبت به ذخایری که تا کنون در حساب بانکها نگهداری شده است نیز جاری خواهد بود. پرداختی به بازنشستگان موسسه حداکثر تا سقف یک دوازدهم معافیت موضوع ماده (84) این قانون

3– کرایه محل مؤسسه در صورتیکه اجاری باشد، مالالاجاره پرداختی طبق سند رسمی و در غیر این صورت در حدود متعارف.

4– اجارهبهای ماشین آلات و ادوات مربوط به مؤسسه در صورتی که اجاری باشد.

5– مخارج سوخت، برق، روشنایی، آب، مخابرات و ارتباطات.

6– وجوه پرداختی بابت انواع بیمه مربوط به عملیات و دارایی مؤسسه.

7– حقالامتیاز پرداختی و همچنین حقوق و عوارض و مالیاتهایی که به سبب فعالیت مؤسسه به شهرداریها و وزارتخانهها و مؤسسات دولتی و وابسته به آنها پرداخت میشود (به استثنای مالیات بر درآمد و ملحقات آن و سایر مالیاتهایی که مؤسسه به موجب مقررات این قانون ملزم به کسر از دیگران و پرداخت آن میباشد و همچنین جرایمی که به دولت و شهرداریها پرداخت می گردد.)

8– هزینههای تحقیقاتی، آزمایشی و آموزشی، خرید کتاب، نشریات و لوحهای فشرده، هزینههای بازاریابی، تبلیغات و نمایشگاهی مربوط به فعالیت مؤسسه، براساس آیین نامه ای که به پیشنهاد سازمان امور مالیاتی کشور به تصویب وزیر امور اقتصادی و دارایی میرسد.

9–هزینههای مربوط به جبران خسارت وارده مربوط به فعالیت و دارایی مؤسسه مشروط بر اینکه: اولاً- وجود خسارت محقق باشد. ثانیاً- موضوع و میزان آن مشخص باشد. ثالثاً- طبق مقررات قانون یا قراردادهای موجود جبران آن به عهده دیگری نبوده یا در هر صورت از طریق دیگران جبران نشده باشد. آیین نامه احراز شروط سه گانه مذکور در این بند به پیشنهاد سازمان امور مالیاتی کشور به تصویب وزیر امور اقتصادی و دارایی میرسد.

10– هزینههای فرهنگی، ورزشی و رفاهی کارگران پرداختی به وزارت تعاون، کار و رفاه اجتماعی حداکثر معادل دو میلیون و پانصد هزار (2/500/000) ریال به ازای هر کارگر.

11– ذخیره مطالباتی که وصول آن مشکوک باشد مشروط بر این که: اولاً- مربوط به فعالیت مؤسسه باشد. ثانیاً- احتمال غالب برای لاوصول ماندن آن موجود باشد. ثالثاً- در دفاتر مؤسسه به حساب مخصوص منظور شده باشد تا زمانی که طلب وصول گردد یا لاوصول بودن آن محقق شود. آییننامه مربوط به این بند به پیشنهاد سازمان امور مالیاتی کشور به تصویب وزیر امور اقتصادی و دارایی میرسد.

12–زیان اشخاص حقیقی یا حقوقی که از طریق رسیدگی به دفاتر آنها و با توجه به مقررات احراز گردد، از درآمد سال یا سالهای بعد استهلاکپذیر است.

13–هزینههای جزئی مربوط به محل مؤسسه که عرفاً به عهده مستأجر است در صورتی که اجاری باشد.

14–هزینههای مربوط به حفظ و نگهداری محل مؤسسه در صورتیکه ملکی باشد.

15– مخارج حمل و نقل.

16– هزینههای ایاب و ذهاب، پذیرایی و انبارداری.

17–حقالزحمههای پرداختی متناسب با کار انجام شده از قبیل حقالعمل- دلالی- حقالوکاله- حقالمشاوره- حق حضور- هزینه حسابرسی و خدمات مالی و اداری و بازرسی، هزینه نرمافزاری، طراحی و استقرار سیستمهای مورد نیاز مؤسسه، سایر هزینههای کارشناسی در ارتباط با فعالیت مؤسسه و حقالزحمه بازرس قانونی.

18– سود، کارمزد و جریمههایی که برای انجام عملیات مؤسسه به بانکها، صندوق تعاون، صندوقهای حمایت از توسعه بخش کشاورزی و همچنین مؤسسات اعتباری غیربانکی مجاز و شرکتهای واسپاری (لیزینگ) دارای مجوز از بانک مرکزی پرداختشده یا تخصیصیافته باشد.

19– بهای ملزومات اداری و لوازمی که معمولا ظرف یک سال از بین میروند.

20– مخارج تعمیر و نگاهداری ماشینآلات و لوازم کار و تعویض قطعات یدکی که بهعنوان تعمیر اساسی تلقی نگردد.

21– هزینههای اکتشاف معادن که منجر به بهرهبرداری نشده باشد.

22– هزینههای مربوط به حق عضویت و حق اشتراک پرداختی مربوط به فعالیت مؤسسه.

23– مطالبات لاوصول به شرط اثبات آن از طرف مؤدی مازاد بر مانده حساب ذخیره مطالبات مشکوک الوصول.

24– زیان حاصل از تسعیر ارز براساس اصول متداول حسابداری مشروط بر اتخاذ یک روش یکنواخت طی سالهای مختلف از طرف مؤدی.

25– ضایعات متعارف تولید.

26– ذخیره مربوط به هزینههای پرداختنی قابل قبول که به سال مورد رسیدگی ارتباط دارد.

27– هزینههای قابل قبول مربوط به سالهای قبلی که پرداخت یا تخصیص آن در سال مالیاتی مورد رسیدگی تحقق مییابد.

28– هزینه خرید کتاب و سایر کالاهای فرهنگی- هنری برای کارکنان و افراد تحت تکفل آنها تا میزان حداکثر پنج درصد (5%) معافیت مالیاتی موضوع ماده (84) این قانون به ازای هر نفر.

29– ذخیره مربوط به خدمات پس از فروش (گارانتی) اشخاص حقوقی.

تبصره 1– هزینههای دیگری که مربوط به تحصیل درآمد مؤسسه تشخیص داده میشود و در این ماده پیشبینی نشده است به پیشنهاد سازمان امور مالیاتی کشور و تصویب وزیر اموراقتصادی و دارایی جزء هزینههای قابل قبول پذیرفته خواهد شد.

تبصره 2– مدیران و صاحبان سرمایه اشخاص حقوقی در صورتی که دارای شغل موظف در مؤسسات مذکور باشند جزء کارکنان مؤسسه محسوب خواهند شد ولی در مؤسساتی که غیر اشخاص حقوقی باشند حقوق و مزایای صاحب مؤسسه و اولاد تحت تکفل و همسر نامبرده به استثنای هزینه سفر و فوقالعاده مسافرت مربوط به شغل که مشمول مقررات جزء (ب) بند (2) این ماده آمده خواهد بود جزء هزینههای قابل قبول منظور نخواهد شد.

تبصره 3– در محاسبه مالیات شرکتها و اتحادیههای تعاونی، ذخایر موضوع بندهای (1) و (2) ماده (15) قانون شرکتهای تعاونی مصوب 1350/03/16 و اصلاحیههای بعدی آن و در مورد شرکتها و اتحادیههایی که وضعیت خود را با قانون بخش تعاونی اقتصاد جمهوری اسلامی ایران مصوب 1370/06/13 تطبیق داده اند یا بدهند، ذخیره موضوع بند (1) و حق تعاون و آموزش موضوع بند (3) ماده (25) قانون اخیرالذکر جزء هزینه محسوب میشود.

هیات تخصصی مالیاتی،بانکی دیوان عدالت اداری

راهنمای کاربردی هزینههای قابل قبول مالیاتی (بر اساس ماده ۱۴۸)

یکی از دغدغههای اصلی صاحبان کسبوکار و حسابداران، محاسبه دقیق سود مشمول مالیات است. طبق قانون، مالیات بر اساس سود خالص (درآمد منهای هزینهها) محاسبه میشود. اما نکته کلیدی اینجاست که اداره مالیات هر هزینهای را نمیپذیرد.

ماده ۱۴۸ قانون مالیاتهای مستقیم، مرجع اصلی تشخیص “هزینههای قابل قبول” است. در این مقاله، موارد ۲۹ گانه این ماده را به زبانی ساده و در دستهبندیهای مشخص بررسی میکنیم.

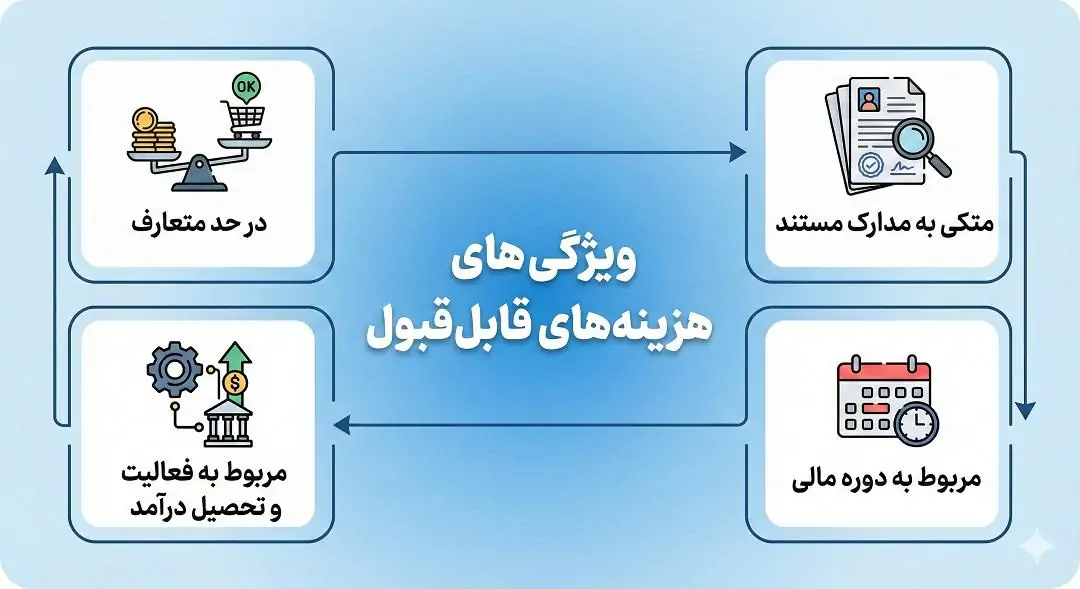

هزینههای قابل قبول چه ویژگیهایی دارند؟

پیش از بررسی مصادیق، باید بدانید طبق قانون یک هزینه تنها زمانی پذیرفته میشود که:

- در حد متعارف باشد.

- متکی به مدارک مستند (فاکتور رسمی و…) باشد.

- منحصراً مربوط به فعالیت موسسه و در جهت تحصیل درآمد باشد.

- مربوط به دوره مالی مورد رسیدگی باشد.

دستهبندی هزینههای قابل قبول (خلاصه ماده ۱۴۸)

۱. هزینههای مربوط به کارکنان (منابع انسانی)

بخش بزرگی از هزینههای هر شرکت مربوط به پرسنل است. موارد زیر مورد قبول دارایی است:

- حقوق و دستمزد: شامل حقوق اصلی و مزایا (نقدی و غیرنقدی).

- حق ماموریت: هزینههای سفر کاری و فوقالعاده مسافرت (طبق آییننامههای قانونی).

- بیمه و بازنشستگی: سهم کارفرما در تامین اجتماعی، بیمههای عمر و حوادث و همچنین ذخیره پایان خدمت کارکنان (معادل یک ماه آخرین حقوق).

- خدمات رفاهی و ورزشی: هزینههایی که بابت امکانات فرهنگی، ورزشی و رفاهی کارگران به وزارت کار پرداخت میشود (تا سقف مشخص ۲/۵۰۰/۰۰۰ ریال برای هر کارگر).

- خرید کتاب و کالای فرهنگی: برای کارکنان تا سقف ۵٪ معافیت مالیاتی سالانه.

۲. هزینههای مکان و تاسیسات

- اجاره محل: اگر ملک اجارهای است، اجارهبها طبق سند رسمی (یا در حد متعارف) پذیرفته است.

- تاسیسات و انرژی: هزینههای آب، برق، گاز، تلفن و اینترنت.

- تعمیر و نگهداری: هزینههای حفظ ساختمان و تعمیرات جزئی ماشینآلات (که تعمیر اساسی و افزایش سرمایه محسوب نشود).

۳. هزینههای عملیاتی و بازرگانی

- خرید کالا و مواد: قیمت تمام شده کالای فروش رفته یا مواد اولیه مصرفی.

- حمل و نقل: هزینههای باربری و ایاب و ذهاب.

- بازاریابی و تبلیغات: هزینههای تبلیغات، نمایشگاهها و تحقیقات بازار (طبق آییننامه سازمان امور مالیاتی).

- بستهبندی و انبارداری: هزینههای مربوط به نگهداری کالا.

- ضایعات: ضایعاتی که در حین تولید به صورت متعارف ایجاد میشود.

- گارانتی: ذخیره هزینههای خدمات پس از فروش (برای اشخاص حقوقی).

۴. هزینههای مالی و اداری

- ملزومات اداری: لوازم مصرفی (کاغذ، خودکار و…) که معمولاً ظرف یک سال مصرف میشوند.

- حقالزحمهها: مبالغ پرداختی بابت مشاوره، وکالت، حسابرسی، طراحی سیستم و نرمافزار.

- سود و کارمزد بانکی: سود و جریمههایی که بابت وامها به بانکها و موسسات اعتباری مجاز پرداخت میشود.

- حق عضویت: حق اشتراک در انجمنها و مجامع مربوط به فعالیت شرکت.

۵. زیانها و ذخایر (با شروط خاص)

- مطالبات مشکوکالوصول: اگر احتمال قوی میدهید طلبی وصول نمیشود، میتوانید برای آن ذخیره بگیرید (مشروط به ثبت در دفاتر و رعایت آییننامه).

- زیان تسعیر ارز: اگر نوسانات ارزی باعث زیان شود (با روش حسابداری یکنواخت).

- زیانهای حوادث: جبران خسارت وارده به داراییها، مشروط بر اینکه بیمه آن را جبران نکرده باشد.

۲ نکته طلایی (تبصرههای مهم)

نکته ۱: حقوق صاحب کسبوکارهای شخصی در شرکتها (اشخاص حقوقی)، حقوق مدیرعامل و اعضای هیئت مدیره اگر نقش موظف داشته باشند، جزء هزینه قابل قبول است. اما در مشاغل شخصی (اشخاص حقیقی)، حقوق خود صاحب مغازه/موسسه و همسر و فرزندان تحت تکفل او، هزینه قابل قبول نیست (مگر هزینه سفر کاری).

نکته ۲: هزینههای پیشبینی نشده اگر هزینهای انجام دادید که در این لیست ۲۹ گانه نیست اما کاملاً مربوط به کسب درآمد شرکت است، این هزینه با پیشنهاد سازمان امور مالیاتی و تصویب وزیر اقتصاد میتواند پذیرفته شود.

نتیجهگیری

ماده ۱۴۸ مانند یک چکلیست برای حسابداران عمل میکند. ثبت دقیق این هزینهها در دفاتر قانونی و نگهداری اسناد مثبته، کلید اصلی جلوگیری از “رد شدن دفاتر” و پرداخت مالیات اضافی است.