سبد خرید خالی است.

مالیات

ماده 149 قانون مالیاتهای مستقیم

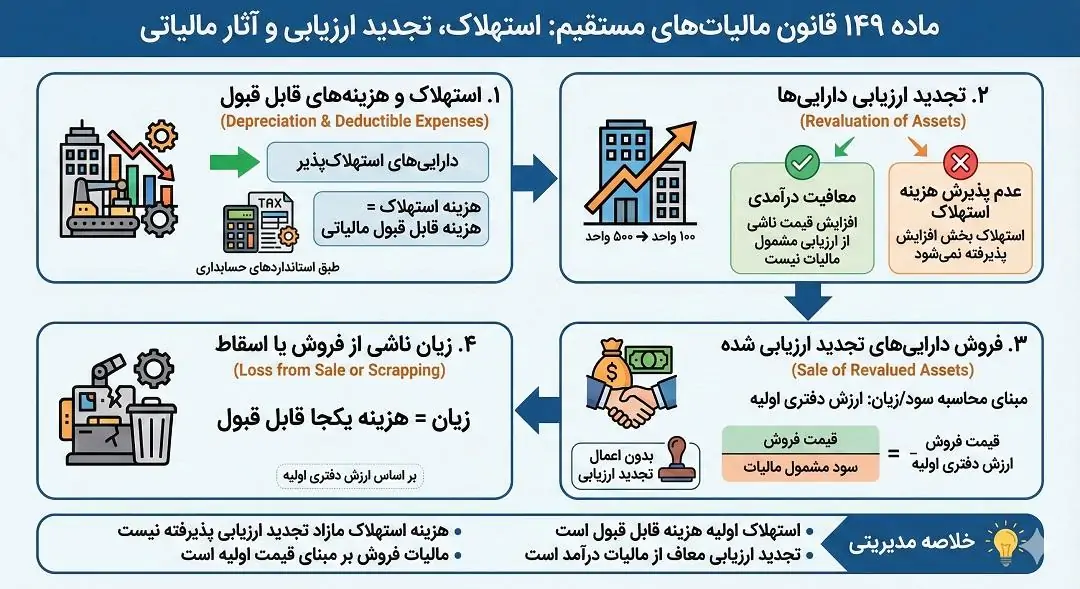

آن قسمت از داراييهاي استهلاك پذير كه بر اثر به كارگيري يا گذشت زمان يا ساير عوامل و بدون توجه به تغيير قيمتها ارزش آن تقليل مييابد و همچنين هزينههاي تأسيس، قابل استهلاك بوده و هزينه استهلاك آنها جزء هزينههاي قابل قبول مالياتي تلقي ميشود. مقررات مربوط به استهلاكهاي داراييهاي استهلاك پذير شامل جداول استهلاكها و چگونگي اجراي آن با رعايت استانداردهاي حسابداري توسط سازمان امور مالياتي كشور تهيه ميشود و ظرف مدت شش ماه از تاريخ تصويب اين قانون به تصويب وزير امور اقتصادي و دارايي ميرسد.

تبصره 1ـ افزايش بهاي ناشي از تجديد ارزيابي داراييهاي اشخاص حقوقي، با رعايت استانداردهاي حسابداري مشمول پرداخت ماليات بر درآمد نيست و هزينه استهلاك ناشي از افزايش تجديد ارزيابي نيز به عنوان هزينه قابل قبول مالياتي تلقي نميشود. در زمان فروش يا معاوضه داراييهاي تجديد ارزيابي شده، مابهالتفاوت قيمت فروش و ارزش دفتري بدون اعمال تجديد ارزيابي در محاسبه درآمد مشمول ماليات منظور ميشود. آييننامه اجرائي اين تبصره درمورد نحوه تجديد ارزيابي، فروش و استهلاك داراييهاي تجديد ارزيابي شده و ساير الزامات و ترتيبات اجرائي كه با رعايت استانداردهاي حسابداري تهيه ميشود، به پيشنهاد وزير امور اقتصادي و دارايي ظرف مدت شش ماه از تاريخ لازمالاجراء شدن اين قانون (1 /1 /1395) به تصويب هيأت وزيران ميرسد.

تبصره 2ـ در صورتي كه بر اثر فروش مال قابل استهلاك يا مسلوبالمنفعه شدن ماشينآلات، زياني متوجه مؤسسه گردد، زيان حاصل معادل ارزش مستهلك نشده دارايي منهاي حاصل فروش (در صورت فروش) يكجا قابل احتساب در حساب سود و زيان همان سال است. حكم اين تبصره در مورد داراييهاي تجديد ارزيابي شده نسبت به ارزش دفتري بدون اعمال تجديد ارزيابي جاري است.

رئیس کل سازمان امور مالیاتی کل کشور

هیات تخصصی مالیاتی ،بانکی دیوان عدالت اداری

بررسی کاربردی ماده ۱۴۹ قانون مالیاتهای مستقیم

استهلاک، تجدید ارزیابی و آثار مالیاتی آن

ماده ۱۴۹ قانون مالیاتهای مستقیم یکی از کلیدیترین مواد قانونی برای شرکتها و فعالان اقتصادی است که نحوه محاسبه هزینههای ناشی از کاهش ارزش داراییها و تأثیر آن بر مالیات را تعیین میکند. در این مقاله به زبان ساده به تشریح این ماده و تبصرههای مهم آن میپردازیم.

۱. تعریف استهلاک و هزینههای قابل قبول

طبق قانون، داراییهایی که به مرور زمان، بر اثر استفاده یا سایر عوامل، ارزش خود را از دست میدهند، «استهلاکپذیر» نامیده میشوند. همچنین هزینههایی که در ابتدای کار انجام میشود (هزینههای تأسیس) نیز در این دسته قرار میگیرند.

- نکته مهم: هزینه استهلاک این داراییها از نظر اداره دارایی، یک هزینه قابل قبول است و از درآمد مشمول مالیات کسر میشود.

- مبنای محاسبه: جداول و نرخهای استهلاک بر اساس استانداردهای حسابداری تدوین شده و به تصویب وزیر امور اقتصادی و دارایی میرسد.

۲. ماجرای تجدید ارزیابی داراییها (تبصره ۱)

بسیاری از شرکتها برای واقعیسازی ترازنامه خود، اقدام به «تجدید ارزیابی داراییها» میکنند (مثلاً ملکی که ۱۰ سال پیش خریدهاند را به قیمت روز قیمتگذاری میکنند). قانون در اینجا دو حکم بسیار مهم دارد:

- معافیت درآمدی: افزایش قیمت ناشی از تجدید ارزیابی، مشمول مالیات بر درآمد نیست. یعنی اگر ارزش دفتری دارایی شما بالا رفت، نباید بابت این افزایش (در زمان ارزیابی) مالیات بدهید.

- عدم پذیرش هزینه: در مقابل، هزینه استهلاکی که مربوط به آن بخشِ افزایش یافته باشد، به عنوان هزینه قابل قبول مالیاتی پذیرفته نمیشود.

مثال: اگر دارایی شما ۱۰۰ واحد بوده و با تجدید ارزیابی به ۵۰۰ واحد رسیده است، اداره مالیات استهلاک آن ۴۰۰ واحد اضافه شده را به عنوان هزینه قبول نمیکند.

۳. فروش داراییهای تجدید ارزیابی شده

اگر تصمیم به فروش یا معاوضه داراییای بگیرید که قبلاً تجدید ارزیابی شده است، مبنای محاسبه سود و زیان چیست؟ قانون میگوید محاسبات مالیاتی باید «بدون اعمال تجدید ارزیابی» انجام شود. یعنی اداره مالیات، مابهالتفاوت قیمت فروش و «ارزش دفتری اولیه» (بدون در نظر گرفتن افزایش قیمت ناشی از ارزیابی) را ملاک محاسبه مالیات قرار میدهد.

۴. زیان ناشی از فروش یا اسقاط (تبصره ۲)

اگر یک دارایی استهلاکپذیر را بفروشید یا ماشینآلات شما به هر دلیلی غیرقابل استفاده (مسلوبالمنفعه) شوند و از این بابت ضرر کنید:

- این زیان (معادل ارزش باقیمانده دارایی منهای مبلغ فروش) در همان سال به عنوان هزینه یکجا پذیرفته میشود و از سود و زیان کسر میگردد.

- در مورد داراییهای تجدید ارزیابی شده: شرط مهم این است که زیان باید بر اساس ارزش دفتری بدون تجدید ارزیابی محاسبه شود.

خلاصه مدیریتی

ماده ۱۴۹ به کسبوکارها اجازه میدهد هزینه فرسودگی اموال را از درآمد خود کسر کنند تا مالیات کمتری بپردازند. اما اگر اموال خود را به قیمت روز (تجدید ارزیابی) ثبت کنند، اگرچه بابت این افزایش قیمت مالیات نمیدهند، اما نمیتوانند هزینه استهلاک آن مبلغ اضافی را هم از حسابهای مالیاتی کسر کنند. در زمان فروش نیز، مبنای محاسبه مالیات، قیمت خرید اولیه و تاریخی دارایی است، نه قیمت تجدید ارزیابی شده.