کسورات حقوق و دستمزد | بررسی انواع کسورات حقوق و دستمزد بهمراه محاسبه

در محاسبه حقوق کارگران و کارمندان، مفهوم کسورات حقوق و دستمزد از مهمترین بخشهای حسابداری حقوقی محسوب میشود. هر کارفرما موظف است پیش از پرداخت حقوق خالص، مبالغی را تحت عنوان کسورات قانونی و توافقی از حقوق ناخالص کارکنان کسر کند. این کسورات میتواند شامل مواردی چون مالیات حقوق، حق بیمه تأمین اجتماعی، اقساط وام، بیمه تکمیلی و مساعده باشد. شناخت دقیق انواع کسورات، نحوه محاسبه آنها و تفاوت حقوق ناخالص و خالص، نه تنها برای حسابداران و مدیران مالی ضروری است، بلکه برای هر کارگر یا کارمندی که میخواهد فیش حقوقی خود را درک کند نیز اهمیت ویژهای دارد.

در این راهنما بهصورت جامع بررسی میکنیم که کسورات حقوق و دستمزد چیست، چه انواعی دارد، مبنای قانونی هرکدام چی هست ؟، و چگونه محاسبه میشوند. همچنین با استناد به آخرین قوانین سال ۱۴۰۴، مثالهای کاربردی از محاسبه بیمه، مالیات و کسورات توافقی ارائه شده تا بتوانید محاسبات حقوق و دستمزد را به شکل دقیق و استاندارد انجام دهید.

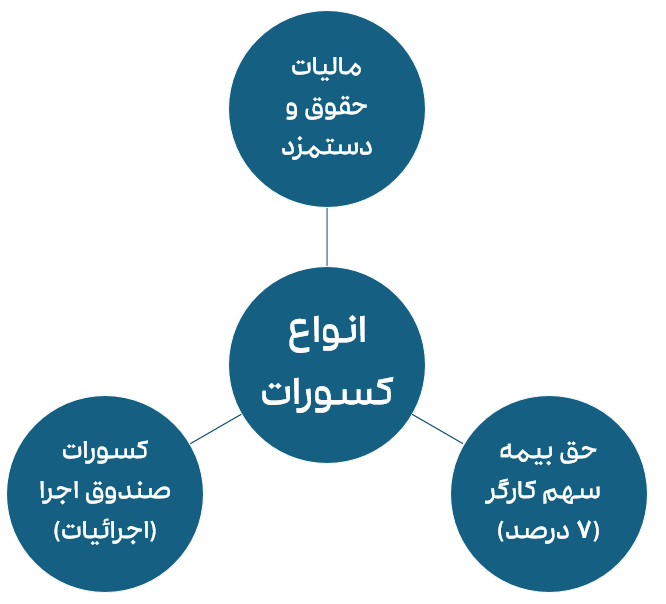

کسورات حقوق و دستمزد به دو دسته اصلی تقسیم میشوند: کسورات قانونی و کسورات توافقی. کسورات قانونی شامل موارد اجباری مانند مالیات بر درآمد و حق بیمه تامین اجتماعی است که کارفرما طبق قانون موظف به محاسبه، کسر و واریز آنها به مراجع مربوطه میباشد.

مالیات حقوق بر اساس جدول مالیاتی پلکانی محاسبه شده و حق بیمه سهم کارگر معمولاً ۷٪ از حقوق مشمول بیمه است. این کسورات مستقیمً به حساب سازمان امور مالیاتی و تامین اجتماعی واریز میشود.

کسورات توافقی نیز با رضایت کارگر و در چارچوب مقررات (مانند ماده ۴۴ قانون کار) کسر میگردند. این موارد شامل مساعده، اقساط وام، بیمه تکمیلی، حق عضویت در صندوق قرضالحسنه و سایر بدهیهای کارگر به کارفرما است. لازم به ذکر است برخی اقلام مانند سنوات پایان خدمت، حق اولاد و پاداشهای غیرمستمر از شمول کسر حق بیمه معاف میباشند. در نهایت، پس از کسر تمامی این موارد از حقوق ناخالص، مبلغ خالص قابل پرداخت به کارگر محاسبه و پرداخت میشود.

مفهوم حقوق ناخالص و حقوق خالص

- حقوق ناخالص: کل مبلغ تعهد شده به نیروی کار، پیش از اعمال هرگونه کسر قانونی یا توافقی، که مبنای محاسبات بیمه و مالیات قرار میگیرد.

- ● حقوق خالص: مبلغ قابل پرداخت و قابل تصرف کارگر، که از کسر موارد اجباری (بیمه، مالیات، اجرائیات) و اختیاری (اقساط، مساعده) از حقوق ناخالص حاصل میشود.

طبقهبندی کلی کسورات حقوق و دستمزد

طبقهبندی کلی کسورات حقوق و دستمزد به دو دسته اصلی تقسیم میشود: کسورات قانونی و کسورات توافقی. کسورات قانونی شامل مبالغی است که کارفرما بر اساس الزامات قانون کار و قانون مالیاتهای مستقیم، موظف به کسر و واریز آنهاست؛ مانند مالیات حقوق، حق بیمه تأمین اجتماعی و کسورات اجرائیات قضایی. در مقابل، کسورات توافقی مبالغی هستند که با رضایت کارگر و در چارچوب مواد ۴۴ و ۴۵ قانون کار از حقوق وی کسر میگردند، مانند اقساط وام، مساعده، حق بیمه تکمیلی و حق عضویت در صندوقهای تعاونی. این تفکیک به حسابداران کمک میکند تا محاسبات حقوق و دستمزد را دقیقتر انجام دهند و از بروز مغایرتهای قانونی در فیش حقوقی جلوگیری شود.

1. کسورات قانونی (الزامی) حقوق و دستمزد

این کسورات شامل وجوهی است که کارفرمایان موظف هستند طبق مصوبات قانونی یا احکام دادگاهی از حقوق و دستمزد کارگران کسر کرده و به حساب سازمانهای مربوطه واریز کنند.

کسورات قانونی (الزامی) حقوق و دستمزد به مبالغی اطلاق میشود که کارفرما موظف است طبق قوانین جاری کشور از حقوق کارگران کسر کرده و به مراجع مربوطه واریز کند.

این کسورات شامل مالیات بر درآمد حقوق، حق بیمه تأمین اجتماعی، و در برخی موارد کسورات اجرائیات قضائی میشود.

بهطور معمول، مالیات حقوق بر اساس جدول پلکانی و حق بیمه سهم کارگر به میزان ۷٪ از حقوق مشمول بیمه محاسبه میشود. این کسورات بهطور مستقیم به سازمانهای دولتی مانند سازمان امور مالیاتی و تأمین اجتماعی منتقل میگردد و کارفرما مسئولیت این محاسبات را بر عهده دارد.

2. کسورات توافقی حقوق و دستمزد یا درون سازمانی (غیر الزامی)

این مبالغ بر اساس قرارداد یا توافق بین کارگر و کارفرما به صورت دائم یا موقت از حقوق ماهانه کسر میشود.

کسورات توافقی حقوق و دستمزد به مبالغی گفته میشود که با رضایت و توافق کتبی کارگر و کارفرما از حقوق فرد کسر میگردد و جنبه قانونی اجباری ندارد. این کسورات معمولاً شامل مواردی مانند اقساط وام، مساعده، حق بیمه تکمیلی، حق عضویت در صندوقهای تعاونی یا قرضالحسنه و سایر تعهدات مالی کارگر به کارفرما است.

مبنای این نوع کسورات، مواد ۴۴ و ۴۵ قانون کار است که بر لزوم رضایت دوطرف و رعایت سقف مجاز کسر از حقوق تأکید دارد. هدف از این نوع کسورات، تنظیم روابط مالی درونسازمانی و تسهیل پرداخت تعهدات شخصی کارگر بدون مغایرت با قوانین کار است.

به بیان دیگردر کسورات قانونی نمودار زیر برقرار است که در ادامه به بررسی هرکدام میپردازیم.

مالیات حقوق و دستمزد

مالیات حقوق و دستمزد نوعی مالیات است که بر اساس ماده ۸۶ قانون مالیاتهای مستقیم به درآمد حقوق کارگران و کارمندان تعلق میگیرد. این مالیات توسط کارفرما محاسبه و از حقوق ناخالص کارگر کسر میشود و سپس به سازمان امور مالیاتی پرداخت میگردد.

سیستم مالیات حقوق در ایران بهصورت پلکانی عمل میکند، به این معنا که برای حقوقهای بالاتر نرخ مالیات افزایش مییابد. طبق قانون بودجه ۱۴۰۴، افرادی که درآمد ماهانه آنها کمتر از ۲۴ میلیون تومان هستند، از پرداخت مالیات معاف هستند. علاوه بر این، برخی از مزایای نقدی مانند اضافهکاری، پاداش، حق مسکن و مزایای غیرنقدی ممکن است مشمول نرخ مالیات مقطوع ۱۰ درصد شوند.

بنابراین، مالیات حقوق یکی از کسورات الزامی است که کارفرما موظف به اعمال آن است تا مطمئن شود که مالیاتها به درستی پرداخت میشوند.

مالیات بر درآمد حقوق، نوعی از مالیاتهای تکلیفی است که به موجب ماده ۸۶ قانون مالیاتهای مستقیم، مسئولیت محاسبه، کسر و پرداخت آن بر عهده کارفرما به عنوان “عامل وصول” گذاشته شده است. این مالیات بر کلیه دریافتیهای نقدی و غیرنقدی ناشی از اشتغال در ایران تعلق میگیرد.

بر اساس قانون بودجه سال ۱۴۰۴، درآمد حقوق کارکنان (اعم از بخش دولتی و خصوصی) تا سقف مشخصی از پرداخت مالیات معاف است. کسانی که حقوق ماهیانه آنها معادل یا کمتر از ۲۴ میلیون تومان است، از مالیات حقوق ۱۴۰۴ معاف هستند.

- سقف معافیت ماهانه: ۲۴۰,۰۰۰,۰۰۰ ریال

- سقف معافیت سالانه: ۲,۸۸۰,۰۰۰,۰۰۰ ریال

جدول نرخها و نحوه محاسبه مالیات حقوق ۱۴۰۴

نرخ مالیات بر درآمد حقوق کارکنان بر اساس نوع پرداخت، به دو دسته کلی تقسیم میشود: نرخهای تصاعدی (پلکانی) و نرخ مقطوع ۱۰٪

۱. نرخهای تصاعدی (پلکانی) – طبق ماده ۸۵ قانون مالیاتهای مستقیم

پرداختهایی که مشمول نرخهای تصاعدی هستند (مانند حقوق و مزد اصلی) پس از کسر معافیتهای قانونی، طبق جدول زیر محاسبه میشوند.

۲.نرخ مقطوع ده درصد

طبق ماده ۱۰۶ قانون مالیاتهای مستقیم، بخشی از پرداختهای نقدی و غیرنقدی به کارکنان، صرفنظر از میزان درآمد اصلی آنان، مشمول نرخ مالیات مقطوع ۱۰٪ میگردد. بهطور مشخص، بر اساس تبصره ۶ این ماده، پنجاه درصد (۵۰٪) از مواردی نظیر اضافهکاری، فوقالعادههای مربوط به شغل، مزایای غیرنقدی، پاداش غیراختصاصی (پاداش کارکنان) و سایر مزایای نقدی و غیرنقدی با این نرخ مالیات میشوند. همچنین تبصره ۷ همین ماده، مالیات بر سایر پرداختهای غیرمستمر را ۱۰ درصد مقرر میدارد که عمدتاً شامل مزایای رفاهی، انگیزشی، بهرهوری و پرداختهای مبتنی بر وظایف خاص (مانند حقالتدریس و کشیک) است.

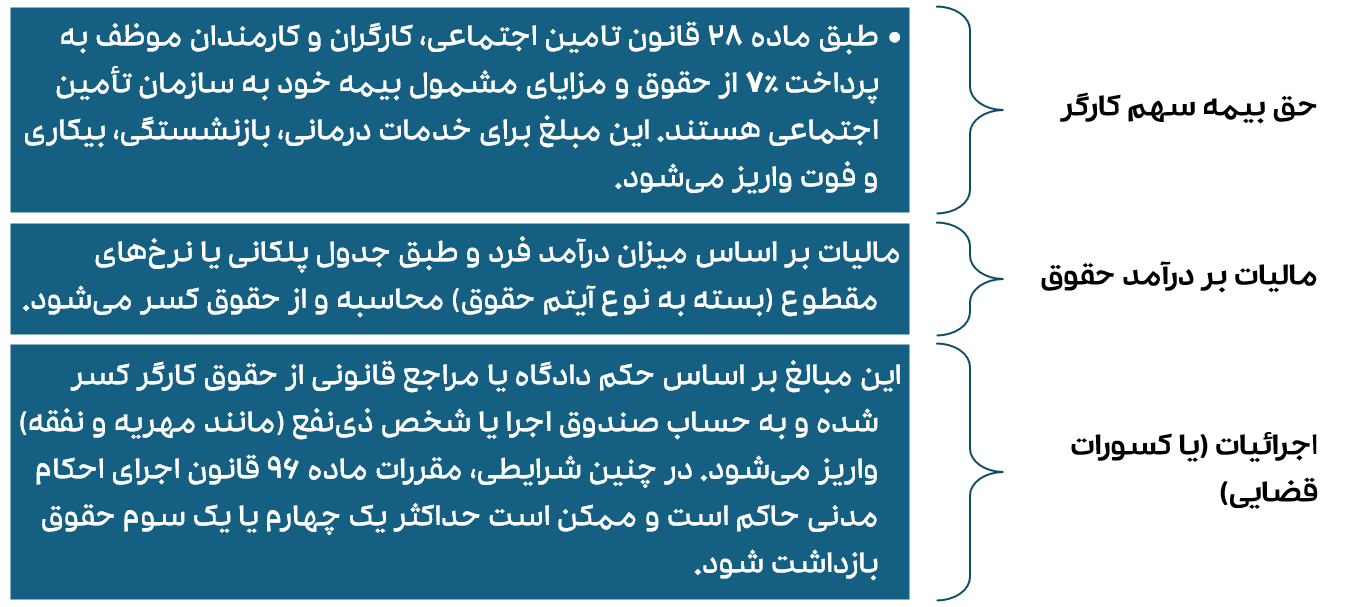

حق بیمه سهم کارگر

حق بیمه سهم کارگر به میزان ۷٪ از کل مزد و مزایای مشمول بیمه، جزء کسورات قانونی الزامی محسوب میگردد. این تکلیف مبتنی بر مواد ۲۸ و ۳۰ قانون تأمین اجتماعی است که کارفرما را ملزم مینماید نسبت به کسر سهم کارگر و واریز آن به همراه سهم خود (۲۳٪) به سازمان تأمین اجتماعی اقدام نماید. وجوه و مزایای موضوع بند ۵ ماده ۲ همین قانون، به منظور تأمین خدمات رفاهی و بیمهای کارگر (از قبیل بازنشستگی، درمان و بیکاری) مصرف میگردد.

کسورات صندوق اجرا (اجرائیات)

کسورات اجرائیات، که از جمله کسورات قانونی اجباری محسوب میشوند، بر اساس احکام قطعی مراجع قضایی و در چارچوب ماده ۹۶ قانون اجرای احکام مدنی اعمال میگردند. بر این اساس، کارفرما مکلف است حداکثر معادل یکچهارم (برای افراد دارای عائله) یا یک سوم (برای افراد بدون عائله) از حقوق و مزایای محکومعلیه را توقیف و به صندوق اجرا تودیع نماید. این رویه تا زمان وصول کامل طلب استمرار خواهد یافت.

کسورات توافقی در حقوق و دستمزد

بر اساس مواد ۴۴ و ۴۵ قانون کار، کارفرما تنها در موارد مشخص و محدودی و با رعایت شرایط بسیار دقیق، مجاز به کسر مبلغی از حقوق کارگر تحت عنوان “کسورات توافقی” است. ماده ۴۴ به طور کلی حکم میکند که اگر کارگر به کارفرما بدهکار باشد، تنها مازاد بر “حداقل مزد” و حداکثر تا “یک چهارم کل مزد” کارگر و تنها “به موجب حکم دادگاه” قابل برداشت است.

در تکمیل این حکم، ماده ۴۵ به صورت مشخص مواردی را لیست میکند که کارفرما میتواند بدون نیاز به حکم دادگاه دستمزد کسر نماید. این موارد شامل مساعده، اقساط وامهای اعطایی کارفرما، اضافهپرداختی ناشی از اشتباه محاسبه، اجاره خانه سازمانی و وجوه تعهد شده برای خرید از شرکت تعاونی مصرف کارگاه میباشد.

یک نکته حقوقی حیاتی در اعمال این کسورات، لزوم “توافق” است. قانون در بندهای مختلف ماده ۴۵ و تبصره آن، به صراحت بر توافق طرفین (کارگر و کارفرما) درباره میزان و شرایط این کسورات تأکید دارد.

برای مثال، میزان اقساط وام و مالالاجاره خانه سازمانی باید با توافق دو طرف تعیین شده باشد. علاوه بر این، حتی در صورت وجود توافق، کل مبلغ کسر شده از دستمزد کارگر (شامل این موارد توافقی و سایر کسورات قضایی مانند نفقه) نباید از سقف قانونی که معمولاً یک چهارم کل مزد است، تجاوز کند. بنابراین، کارفرما به هیچ وجه مجاز نیست خودسرانه و خارج از چارچوب این مواد، از حقوق کارگر برداشت نماید.

- ماده ۱۰ قانون مدنی: قراردادهایی که اشخاص منعقد میکنند، نافذ است، مگر اینکه صریحاً مخالف قانون باشند.

- ماده ۴۴ قانون کار: چنانچه کارگر به کارفرمای خود مدیون باشد در قبال این دیون وی، تنها میتواند مازاد بر حداقل مزد را به موجب حکم دادگاه برداشت نمود. در هر حال این مبلغ نباید از یک چهارم کل مزد کارگر بیشتر باشد.

- تبصره ماده ۴۵ قانون کار: نفقه و کسوه افراد واجبالنفقه کارگر از قاعده مستثنی و تابع مقررات قانون مدنی میباشد.

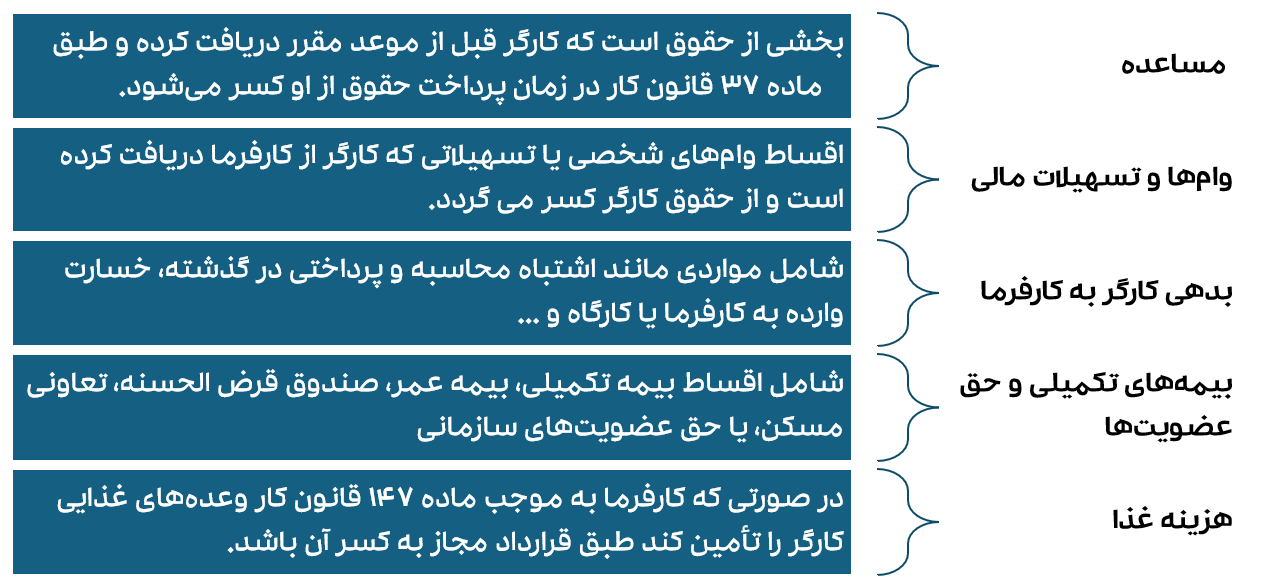

مساعده و پیشپرداخت حقوق

مساعده و پیشپرداخت حقوق، با وجود ماهیت توافقی و عدم تعلق به کسورات قانونی اجباری، دارای پشتوانه حقوقی درماده ۴۴ قانون کار میباشند که چارچوب کسر دیون کارگر به کارفرما را تعیین میکند. مساعده، دریافت بخشی از حقوقِ تعهد شده بابت کار انجامشده پیش از موعد رسمی پرداخت است، در حالی که پیشپرداخت، دریافت مبلغی قبل از انجام کار برای ایفای تعهدات آتی محسوب میشود. در هر دو حالت، این مبالغ در پایان دوره پرداخت حقوق از حساب کارگر کسر میگردند.

تفاوت کلیدی این دو در زمان ایجاد حق است: مساعده برآمده از کار گذشته است و پیشپرداخت، اعتباری برای کار آینده به شمار میرود. با این حال، وجه مشترک و الزامی آنها لزوم توافق دوجانبه و اخذ رضایت کارگر است که بدون آن، هرگونه کسری فاقد وجاهت قانونی خواهد بود. اینگونه کسورات در کنار مواردی مانند اقساط وام و حق عضویتهای سازمانی، در زمره تعهدات شخصی و توافقی کارگر طبقهبندی میشوند.

اقساط وام (صندوق قرضالحسنه یا بانک)

با توجه به مفاد قانون کار، کسورات مربوط به اقساط وام از دسته کسورات شخصی محسوب میشوند. اصل بر این است که کسر این اقساط از حقوق کارگر تنها با توافق قبلی و دوجانبه بین کارگر و کارفرما امکانپذیر است. این کسورات، که در حسابداری معمولاً در حسابهای بدهی کوتاه مدت یا انتظامی ثبت میشوند، به صورت قانونی تا زمان تسویه کامل کل مبلغ وام ادامه خواهند یافت.

در موارد خاص، هنگامی که این اقساط مرتبط با قراردادهای گروهی، مانند عضویت در صندوقهای قرضالحسنه یا تعاونیهای مصرف باشد، تبصره ماده ۴۵ قانون کار حاکم خواهد بود. بر اساس این تبصره، اگرچه این موارد نیز نیازمند توافق هستند، اما میزان و نحوه کسر اقساط ماهانه باید به طور مشخص با توافق طرفین (کارگر و کارفرما) تعیین گردد و از چارچوب ماده ۴۴ خارج میشود.

حق بیمه تکمیلی و سایر بیمههای درمانی

در صورتی که کارگر یا افراد تحت تکفل او عضو بیمههای تکمیلیای باشند که کارفرما برای آنها در نظر گرفته است، مبلغ حق بیمه تکمیلی بر اساس نرخ بیمه و تعداد افراد تحت تکفل محاسبه شده و ماهیانه از حقوق کارگر کسر میشود. این امر مبتنی بر توافق و قرارداد داخلی است.

اگرچه این کسورات جنبه توافقی دارند، اما گذار با درنظرگرفتن معافیتهای مالیاتی برای حق بیمه پرداختی (مطابق ماده ۱۳۷ و بند ۲ ماده ۹۱ قانون مالیاتهای مستقیم)، عملاً به رسمیت شناختن اینگونه پرداختها را تسهیل کرده است. این رویکرد نشان میدهد که اگرچه کسر بیمه تکمیلی اجباری نیست، اما در صورت توافق طرفین، از مشوقهای مالیاتی برخوردار بوده و هزینههای درمانی کارگران را تا حدی تحت پوشش قرار میدهد.

بدهی کارگر به شرکت تعاونی یا سایر صندوقها

کسر حق عضویتهای سازمانی یا اقساط وامهای صندوقهای تعاونی از حقوق کارگر، نیازمند توافق قبلی بین کارگر و کارفرما است و بر اساس تبصره ماده ۴۵ قانون کار، کارفرما این مبلغ را از حقوق کسر و به حساب تعاونی یا صندوق ذینفع واریز میکند.

نحوه محاسبه کسورات حقوق و دستمزد

برای درک بهتر نحوه محاسبه کسورات حقوق و دستمزد، مثال جامع زیر که شامل کسورات قانونی (بیمه و مالیات) و کسورات توافقی (مانند بیمه تکمیلی) است، ارائه میشود.

مثال محاسباتی جامع (بر اساس سال ۱۴۰۴)

فرض کنید آقای علی، کارمند یک شرکت خصوصی (مشمول قانون کار) است و حقوق و مزایای ناخالص ایشان به شرح زیر است. این مثال بر اساس دادههای مالیاتی و بیمهای سال ۱۴۰۴ و فرض معافیت ماهانه ۲۴۰ میلیون ریال برای مالیات تنظیم شده است:

| شرح آیتم حقوقی | مبلغ (ریال) | وضعیت مشمولیت بیمه | وضعیت مشمولیت مالیات |

| حقوق پایه | ۱۰۳,۹۰۹,۶۸۰ | مشمول | مشمول (پلکانی) |

| بن کارگری | ۲۲,۰۰۰,۰۰۰ | مشمول | مشمول (مقطوع ۱۰٪) |

| حق مسکن | ۹,۰۰۰,۰۰۰ | مشمول | مشمول (پلکانی) |

| حق اولاد | ۲۰,۷۸۱,۹۳۶ (دو فرزند) | معاف | معاف |

| حق تاهل | ۵,۰۰۰,۰۰۰ | مشمول | مشمول (پلکانی) |

| اضافه کاری | ۲۶,۴۶۱,۷۶۰ | مشمول (در فرض مثال) | مشمول (مقطوع ۱۰٪) |

| حق مسئولیت | ۲۰,۰۰۰,۰۰۰ | مشمول | مشمول (پلکانی) |

| پاداش بهرهوری | ۳۰,۰۰۰,۰۰۰ | مشمول | مشمول (مقطوع ۱۰٪) |

| حق مأموریت | ۵۰,۰۰۰,۰۰۰ | معاف | معاف |

| جمع حقوق ناخالص | ۲۸۷,۱۵۳,۳۷۶ | – | – |

پاسخ

الف. محاسبه کسورات قانونی (بیمه و مالیات)

۱. محاسبه حق بیمه سهم کارگر (۷٪)

برای محاسبه حق بیمه، مزایای معاف از بیمه (مانند حق اولاد و حق مأموریت) از حقوق ناخالص کسر میشود.

| مبلغ مشمول بیمه (ریال) | (حقوق پایه + بن کارگری + حق مسکن + حق تاهل + اضافه کاری + حق مسئولیت + پاداش بهرهوری) | ۲۱۴,۳۷۱,۴۴۰ |

| حق بیمه سهم کارگر (۷٪) | ۲۱۴,۳۷۱,۴۴۰ × ۷٪ | ۱۵,۰۰۶,۰۰۰ |

۲. محاسبه مالیات بر درآمد حقوق

مرحله ۱: تعیین حقوق مشمول مالیات (قبل از معافیت ماهانه)

مزایای معاف از مالیات (مانند حق اولاد و حق مأموریت) و همچنین کسورات معاف از مالیات (مانند حق بیمه سهم کارگر و بیمه تکمیلی) باید از حقوق ناخالص کسر شوند. (در این مثال فرض میکنیم مبلغ بیمه تکمیلی سهم کارمند نیز ۱۰,۰۰۰,۰۰۰ ریال است).

حقوق مشمول مالیات = حقوق ناخالص – (حق اولاد + حق مأموریت + بیمه سهم کارگر + بیمه تکمیلی)

حقوق مشمول مالیات = ۲۸۷,۱۵۳,۳۷۶ – (۲۰,۷۸۱,۹۳۶ + ۵۰,۰۰۰,۰۰۰ + ۱۵,۰۰۶,۰۰۰ + ۱۰,۰۰۰,۰۰۰) = ۱۹۱,۳۶۵,۴۴۰

مرحله ۲: اعمال معافیت ماهانه و محاسبه مالیات

معافیت ماهانه سال ۱۴۰۴ برابر با ۲۴۰,۰۰۰,۰۰۰ ریال است [۸۹، ۱۱۸، ۳۰۳].

- از آنجایی که حقوق مشمول مالیات (۱۹۱,۳۶۵,۴۴۰ ریال) از سقف معافیت ماهانه کمتر است، آقای علی از پرداخت مالیات بر درآمد حقوق معاف است.

- مالیات حقوق قابل کسر: ۰ ریال

ب. محاسبه کسورات توافقی (شخصی/درون سازمانی)

این کسورات بر اساس توافق کارگر و کارفرما (بر اساس ماده ۴۴ قانون کار) یا قراردادهای گروهی (تبصره ماده ۴۵ قانون کار) کسر میشوند.

| شرح کسورات توافقی | مبلغ (ریال) |

| قسط وام سازمانی | ۱۵,۰۰۰,۰۰۰ |

| مساعده (پیشدریافت) | ۵,۰۰۰,۰۰۰ |

| حق بیمه تکمیلی سهم کارمند | ۱۰,۰۰۰,۰۰۰ |

| جمع کسورات توافقی | ۳۰,۰۰۰,۰۰۰ |

ج. محاسبه حقوق خالص (دریافتی)

حقوق خالص برابر است با حقوق ناخالص پس از کسر تمامی کسورات قانونی و توافقی :

| شرح | مبلغ (ریال) |

| حقوق ناخالص | ۲۸۷,۱۵۳,۳۷۶ |

| کسر بیمه سهم کارگر | (۱۵,۰۰۶,۰۰۰) |

| کسر مالیات حقوق | (۰) |

| کسورات توافقی (وام، مساعده، بیمه تکمیلی) | (۳۰,۰۰۰,۰۰۰) |

| حقوق خالص قابل پرداخت | ۲۴۲,۱۴۷,۳۷۶ |

سقف مجاز کسر از حقوق در موارد مختلف (مثلاً بابت بدهی یا خسارت)

- کسورات قضایی (موضوع ماده ۹۶ قانون اجرای احکام مدنی): حداکثر معادل یکچهارم (۲۵٪) برای افراد دارای عائله و یکسوم (۳۳٪) برای افراد فاقد عائله.

- کسورات توافقی (موضوع مواد ۴۴ و ۴۵ قانون کار): فاقد سقف درصدی مشخص و منوط به توافق کتبی طرفین است. با این حال، این توافق نمیتواند منجر به کاهش حقوق کارگر به زیر حداقل مصوب شود و عرفاً باید متعارف باشد.

چگونگی اعتراض به کسورات اشتباه در فیش حقوقی

در صورت مشاهده هرگونه کسر غیرقانونی یا اشتباه در فیش حقوقی، میتوانید با جمعآوری مدارک (فیشهای حقوقی، قرارداد کار و مکاتبات) ظرف مهلت قانونی به اداره کار محل اشتغال برای رسیدگی به تخلف کارفرما، یا به سازمان تأمین اجتماعی برای اعتراض به محاسبات اشتباه بیمه (طبق ماده ۴۲ قانون تأمین اجتماعی) شکایت کنید و در صورت عدم رضایت از رأی، تا مرحله هیئتهای تجدیدنظر پیگیری نمایید.

پرسشنامه

1. چه انواعی از کسورات از حقوق کسر میشوند و تفاوت حقوق ناخالص و خالص چیست؟

2. مهمترین کسورات قانونی (اجباری) کدامند و مبنای قانونی هر یک چیست؟

3. شرط قانونی و محدودیتهای کسورات توافقی (مانند وام و مساعده) چیست؟

پاسخنامه

1.این پرسش به طبقهبندی کلی و تعاریف پایه میپردازد.

– پاسخ کلی: کسورات به دو دسته اصلی قانونی (الزامی) و توافقی (درون سازمانی) تقسیم میشوند.

– حقوق ناخالص:کل مبلغی است که قبل از هرگونه کسری به کارگر تعلق میگیرد و مبنای محاسبات است.

– حقوق خالص: مبلغی است که پس از کسر تمام موارد (قانونی و توافقی) در نهایت به دست کارگر میرسد (“پول قابل استفاده”).

-نکته کلیدی:درک این تفاوت برای برنامهریزی مالی شخصی ضروری است.

2.این سؤال به بررسی جزئیات مواردی میپردازد که کسر آنها به حکم قانون است.

-مالیات حقوق:طبق ماده ۸۶ قانون مالیاتهای مستقیم، کارفرما موظف به کسر و پرداخت آن است. نرخ آن میتواند پلکانی (برای حقوق اصلی) یا مقطوع ۱۰٪ (برای مزایایی مثل اضافهکاری) باشد.

– حق بیمه سهم کارگر: معادل۷٪ از حقوق مشمول بیمه است که به استناد مواد ۲۸ و ۳۰ قانون تأمین اجتماعی کسر شده و برای خدمات بازنشستگی، درمان و بیکاری استفاده میشود.

– کسورات قضایی (اجرائیات): بر اساس ماده ۹۶ قانون اجرای احکام مدنی و با حکم دادگاه کسر میشود. حداکثر مجاز آن یکچهارم (برای افراد دارای عائله) یا یکسوم (برای افراد بدون عائله) از حقوق است.

3.این پرسش بر شرایطی تمرکز دارد که کسر مبلغی از حقوق نیاز به رضایت کارگر دارد.

– مبنای حقوقی: این کسورات بر پایه **اصل حاکمیت اراده (ماده ۱۰ قانون مدنی)** و نیز **مواد ۴۴ و ۴۵ قانون کار** استوار است.

– شرط اساسی: وجود رضایت آگاهانه و کتبی کارگر شرط لازم برای هرگونه کسر توافقی است. بدون این رضایت، کسر مبلغ غیرقانونی است.

– محدودیت کلیدی: مجموع این کسورات (به همراه کسورات قضایی) نباید از **حداکثر مجاز قانونی (معمولاً یکسوم حقوق)** تجاوز کند تا حداقل درآمد برای گذران زندگی کارگر حفظ شود.

– نمونهها: مساعده، اقساط وام، حق بیمه تکمیلی و بدهی به صندوق قرضالحسنه از جمله این موارد هستند.

پست های مرتبط

16 آذر 1404

15 آذر 1404

12 آذر 1404

دیدگاهتان را بنویسید