سبد خرید خالی است.

01

جولای

جولای

مطالبی که در این مقاله خواهید خواند :

Toggle

شرایط و معیارهای اصلی برای مودیان جهت برخورداری از بخشنامه بخشودگی جرایم مالیاتی 1403 چیست؟

برای بهرهمندی از بخشودگی جرایم مالیاتی در سال 1403، مودیان باید شرایط و معیارهای خاصی را رعایت کنند. این بخشودگیها معمولاً بر اساس ماده 191 قانون مالیاتهای مستقیم و بخشنامههای صادره از سوی سازمان امور مالیاتی کشور صورت میگیرد.

دانلود بخشنامه جرایم مالیاتی 1403 : بخشنامه بخشودگی

در ادامه به تفکیک شرایط و معیارهای اصلی برای انواع بخشودگیهای مالیاتی در سال 1403 اشاره میشود:

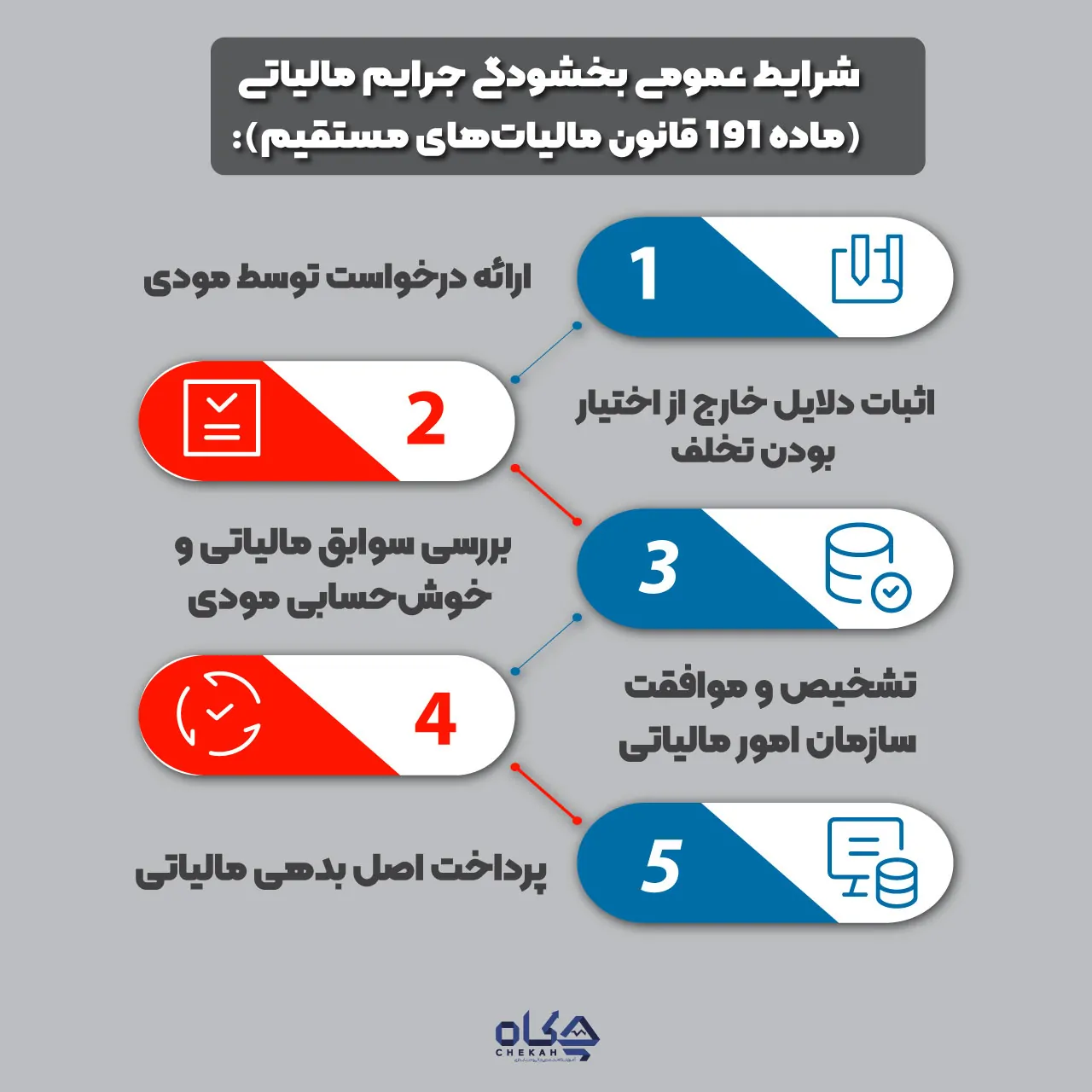

1. شرایط عمومی بخشودگی جرایم مالیاتی (بر اساس ماده 191 قانون مالیاتهای مستقیم):

- درخواست مودی: بخشودگی جرایم بر اساس درخواست مودی انجام میشود.

- دلایل خارج از اختیار بودن عدم انجام تکالیف: مودی باید دلایلی مبنی بر اینکه عدم انجام تکالیف مالیاتی مقرر خارج از اختیار وی بوده، ارائه دهد. مشکلات مالی، بلایای طبیعی، و تأثیرات بیماریهایی مانند کرونا از جمله مواردی هستند که میتوانند به عنوان دلایل “خارج از اختیار بودن” در نظر گرفته شوند.

- سوابق مالیاتی و خوشحسابی مودی: سوابق مالیاتی و خوشحسابی مودی در تصمیمگیری برای بخشودگی مؤثر است. مودیان خوشحساب از بخشودگیهای بیشتری بهرهمند میشوند.

- تشخیص و موافقت سازمان امور مالیاتی: بخشودگی نهایی به تشخیص و موافقت سازمان امور مالیاتی کشور بستگی دارد. این اختیار به مدیران کل امور مالیاتی تفویض میشود.

- پرداخت اصل بدهی: معمولاً شرط اصلی برای بهرهمندی از بخشودگی جرایم، پرداخت اصل بدهی مالیاتی است.

2. بخشودگیهای خاص سال 1403:

- جرایم موضوع ماده 22 قانون پایانههای فروشگاهی و سامانه مودیان و جرایم ارزش افزوده (تبصره 2 ماده 22 و بند (ب) ماده 36 و ماده 37 قانون مالیات بر ارزش افزوده) – بخشنامه 200/1403/24 مورخ 1403/08/29:

- در صورت خارج از اختیار بودن عدم انجام تکلیف: جرایم موضوع ماده 22 قانون پایانههای فروشگاهی و سامانه مودیان، به صورت 100 درصد بخشیده میشود.

- در سایر موارد (غیر از خارج از اختیار بودن): مودیان مشمول باید نسبت به اصلاح یا تسلیم اظهارنامه دوره زمستان 1402 (تا تاریخ 1403/09/10) و دوره بهار 1403 (تا تاریخ 1403/09/20) اقدام و نسبت به پرداخت یا ترتیب پرداخت مالیات بر ارزش افزوده مربوطه تا تاریخ 1403/09/26 اقدام نمایند. میزان بخشودگی در این حالت، بر اساس “میزان فروش خارج از سامانه به کل فروش ابرازی در اظهارنامه” به شرح زیر است:

- فروش خارج از سامانه تا 40 درصد: 100 درصد بخشودگی برای صاحبان مشاغل و اشخاص حقوقی.

- فروش خارج از سامانه بالای 40 تا 70 درصد: 98 درصد بخشودگی برای صاحبان مشاغل و 95 درصد برای اشخاص حقوقی.

- فروش خارج از سامانه بالای 70 تا 100 درصد: 96 درصد بخشودگی برای صاحبان مشاغل و 90 درصد برای اشخاص حقوقی.

- جرایم ارزش افزوده (بند (ب) ماده 36 و ماده 37) مربوط به مالیات ابرازی: در صورت پرداخت بدهی تا تاریخ 1403/09/26، تا 100 درصد توسط ادارات کل امور مالیاتی مورد بخشودگی قرار میگیرد.

- بخشودگی جرایم مالیات بر ارزش افزوده قطعی شده 1403 (بند ت تبصره 6 قانون بودجه 1403) – اعلام سازمان امور مالیاتی (9 تیر 1404):

- برای مودیانی که مجموع مالیات تعیین شده کمتر از 720 میلیون تومان باشد: (کمتر از 5 برابر سقف معافیت موضوع ماده 84 قانون مالیاتهای مستقیم در سال 1403)؛ کل جرایم بخشیده میشود، مشروط بر اینکه مودی مالیات و عوارض را حداکثر ظرف یک سال از تاریخ ابلاغ برگ قطعی پرداخت کند.

- برای مودیانی که مجموع مالیات تعیین شده معادل یا بیش از 720 میلیون تومان باشد: تا 100 درصد بخشودگی به مدیران کل امور مالیاتی تفویض شده است، در صورتی که مودی مالیات و عوارض را تا پایان شهریورماه سال جاری پرداخت کند.

- بخشودگی جرایم مالیاتی به مناسبت دهه فجر 1403 – بخشنامه 200/1403/49 مورخ 1403/11/13:

- این بخشنامه برای بخشودگی جرایم قابل بخشش موضوع قانون مالیاتهای مستقیم و مالیات بر ارزش افزوده هر سال/دوره است.

- شرط اصلی: مودیان نسبت به پرداخت بدهی سال یا دوره مربوط تا 29 بهمن ماه سال 1403 اقدام نمایند.

- سقف بخشودگی:

- برای اشخاص حقیقی: تا سقف 5 میلیارد ریال (500 میلیون تومان).

- برای اشخاص حقوقی: تا سقف 20 میلیارد ریال (2 میلیارد تومان).

- پرداخت بدهی قبل از ابلاغ این تفویض اختیار، مانع اعمال بخشودگی جرایم قابل بخشش نخواهد بود.

3. جرایم مالیاتی قابل بخشش و غیرقابل بخشش:

- جرایم قابل بخشش: بسیاری از جرایم مالیاتی مشمول بخشودگی میشوند. این جرایم شامل مواردی مانند تأخیر در ثبت گزارشهای خرید و فروش فصلی (ماده 169)، تأخیر در پرداخت مالیات (ماده 190)، عدم تسلیم دفاتر قانونی، ترازنامه و صورت سود و زیان (ماده 193)، عدم ارائه لیست دستمزد کارکنان و قراردادهای پیمانکاری (ماده 197)، و مالیات تکلیفی (ماده 199) است.

- جرایم غیرقابل بخشش: برخی جرایم به هیچ عنوان قابل بخشودگی نیستند. مهمترین این موارد عبارتند از:

- عدم ارسال اظهارنامه مالیاتی (جریمه 30 درصدی برای اشخاص حقوقی و 10 درصدی برای سایر مشاغل).

- کتمان درآمد یا اعلام هزینههای غیرواقعی در اظهارنامه.

- درج درآمد غیرواقعی در اظهارنامه به نحوی که بیش از 15 درصد با درآمد واقعی تفاوت داشته باشد.

- تبانی با مشتریان برای درج اعداد اشتباه در فاکتور.

- بیشاظهاری مالیات خرید یا کماظهاری مالیات فروش، ثبت معامله خود به نام غیر یا معامله غیر به نام خود و استناد به اسناد صوری (در بخشنامه 200/1403/24).

- درآمد کتمان شدهای که در اظهارنامه مسترد شده درج نشده است (در بخشنامه 200/1403/24).

4. نحوه درخواست بخشودگی:

- برای استفاده از این تسهیلات، مودیان باید درخواست بخشودگی خود را تسلیم سازمان امور مالیاتی کنند. این درخواست اغلب از طریق درگاه ملی خدمات الکترونیکی مالیاتی قابل ارائه است.

- یک نمونه لایحه درخواست بخشودگی جرایم مالیاتی که به ماده 191 ق.م.م و بخشنامه 200/5151/د مورخ 1402/07/30 استناد میکند، موجود است که برای جرایم مالیات عملکرد و مالیات بر ارزش افزوده پس از صدور برگه قطعی یا قبض پرداخت جرایم قابل استفاده است.

- این اختیار بخشودگی به معنای قطعیت بخشودگی نبوده و صرفاً تفویض اختیار آن به سازمان مالیاتی کشور است.

- تلاش سازمان مالیاتی از بخشودگی جرایم، تشویق مودیان به انجام تکالیف مالیاتی، جلوگیری از فرار مالیاتی و گسترش عدالت اجتماعی است.

- در صورت عدم انجام تکالیف مالیاتی ظرف یک سال از تاریخ انقضای مهلت ارسال اظهارنامه، حداکثر 85 درصد مشمول بخشودگی میشود و به ازای هر ماه تأخیر پس از ابلاغ برگ قطعی، 2 درصد از بخشودگی کسر میگردد.

بخشودگی جرایم مالیاتی چیست و چرا اعمال میشود؟

بخشودگی جرایم مالیاتی پاداشی است که توسط سازمان امور مالیاتی کشور برای مودیان واجد شرایط تعیین میشود. هدف اصلی از اعمال این بخشودگیها، تشویق مودیان به انجام تکالیف مالیاتی، جلوگیری از فرار مالیاتی و گسترش عدالت اجتماعی است. این بخشودگیها اغلب در مناسبتهای خاص مانند دهه فجر و هفته دولت ابلاغ میشوند و با استناد به ماده ۱۹۱ قانون مالیاتهای مستقیم، امکان بخشش تمام یا قسمتی از جرایم مالیاتی را فراهم میکنند.

شرایط عمومی برای برخورداری از بخشودگی جرایم مالیاتی در سال 1403 چیست؟

برای برخورداری از بخشودگی جرایم مالیاتی در سال 1403، مودیان باید شرایطی را بر اساس ماده ۱۹۱ قانون مالیاتهای مستقیم رعایت کنند:

- تسلیم درخواست بخشودگی به سازمان امور مالیاتی.

- ارائه مدارک و اسناد معتبر که ثابت کند عدم انجام تکالیف مالیاتی خارج از اختیار مودی بوده است.

- خوشحساب بودن مودی و داشتن سوابق مالیاتی مطلوب.

- موافقت سازمان امور مالیاتی با درخواست بخشودگی. بخشودگیها عمدتاً برای “جرایم قابل بخشش” اعمال میشوند و معمولاً شامل “اصل بدهی” و “جرایم غیرقابل بخشش” نمیشوند.

چه نوع جرایم مالیاتی شامل بخشودگی میشوند و کدامها غیرقابل بخشش هستند؟

بیشتر جرایم مالیاتی قابلیت بخشش دارند، به جز برخی موارد خاص. جرایم قابل بخشش معمولاً شامل موارد زیر هستند:

- تأخیر در ثبت گزارشهای خرید و فروش در سامانه معاملات فصلی (ماده ۱۶۹ ق.م.م).

- تأخیر در پرداخت مالیات افراد حقیقی و حقوقی (ماده ۱۹۰ ق.م.م).

- عدم تسلیم دفاتر قانونی، ترازنامه و صورت سود و زیان (ماده ۱۹۳ ق.م.م).

- عدم ارائه لیست دستمزد کارکنان و قراردادهای پیمانکاری (ماده ۱۹۷ ق.م.م).

- جرایم مالیات تکلیفی (ماده ۱۹۹ ق.م.م).

- جرایم مالیات بر ارزش افزوده (مانند عدم صدور صورتحساب یا درج نادرست اطلاعات).

جرایم غیرقابل بخشش شامل موارد زیر هستند:

- عدم تسلیم اظهارنامه مالیاتی در زمان مقرر (ماده ۱۹۲ ق.م.م) که برای اشخاص حقوقی ۳۰ درصد و برای سایر صاحبان مشاغل ۱۰ درصد مالیات است.

- کتمان درآمد و اعلام هزینههای غیرواقعی در اظهارنامه.

- جرایم مربوط به بیشاظهاری مالیات خرید یا کماظهاری مالیات فروش، ثبت معامله خود به نام غیر یا معامله غیر به نام خود و استناد به اسناد صوری.

- معاملات کتمان شدهای که در اظهارنامه سامانه مودیان یا خارج از آن درج نشده است.

بخشودگی 100 درصدی جرایم سامانه مودیان و مالیات بر ارزش افزوده در سال 1403 چگونه است؟

طبق تبصره ۲ ماده ۲۲ قانون پایانههای فروشگاهی و سامانه مودیان، جرایم این قانون حداکثر تا ۵۰ درصد قابل بخشودگی است، مگر در مواردی که عدم انجام تکلیف خارج از اختیار مودی باشد که در این صورت ۱۰۰ درصد بخشوده میشود. همچنین، در لایحه قانون تسهیل قانون پایانههای فروشگاهی و سامانه مودیان، سازمان مالیاتی تا پایان سال ۱۴۰۳ اختیار بخشودگی ۱۰۰ درصدی جرایم این قانون را بر اساس ماده ۱۹۱ قانون مالیاتهای مستقیم خواهد داشت. برای مالیات بر ارزش افزوده سال 1403، اگر مجموع مالیات تعیین شده کمتر از 720 میلیون تومان باشد و مودی مالیات و عوارض را حداکثر ظرف یک سال از تاریخ ابلاغ برگ قطعی پرداخت کند، تمام جرایم بدون هیچ شرط دیگری بخشیده میشود. در صورتی که مجموع مالیات 720 میلیون تومان یا بیشتر باشد، بخشودگی تا ۱۰۰ درصد به مدیران کل امور مالیاتی تفویض شده است، به شرط پرداخت مالیات و عوارض تا پایان شهریورماه سال جاری (1403).

مهلتهای استفاده از بخشودگی جرایم مالیاتی چگونه تعیین میشود؟

بخشنامههای بخشودگی جرایم مالیاتی معمولاً مهلتهای مشخصی دارند. به عنوان مثال:

- بخشودگی جرایم مالیاتی به مناسبت دهه فجر سال ۱۴۰۳، مشروط به پرداخت بدهی تا ۲۹ بهمن ماه سال جاری (۱۴۰۳) برای اشخاص حقیقی تا سقف پنج میلیارد ریال و برای اشخاص حقوقی تا سقف بیست میلیارد ریال تفویض شده است.

- در برخی موارد، اگر مودی تا یک سال از تاریخ انقضای مهلت ارسال اظهارنامه مالیاتی، تکالیف خود را انجام داده و مبلغ تعیین شده را پرداخت کند، حداکثر تا 85 درصد مشمول بخشودگی خواهد شد.

- اگر مودی تا یک ماه پس از ابلاغ برگ قطعی، مالیات را پرداخت کند، از حداکثر بخشودگی بهرهمند میشود؛ اما به ازای هر ماه تأخیر، دو درصد از بخشودگی کسر میشود. مهلت بخشودگی جرایم مالیاتی برای دوره زمستان ۱۴۰۲ تا ۱۰ آذر ۱۴۰۳ و برای دوره بهار ۱۴۰۳ تا ۲۰ آذر ۱۴۰۳، مشروط به پرداخت یا ترتیب پرداخت مالیات بر ارزش افزوده تا ۲۶ آذر ۱۴۰۳ اعلام شده است.

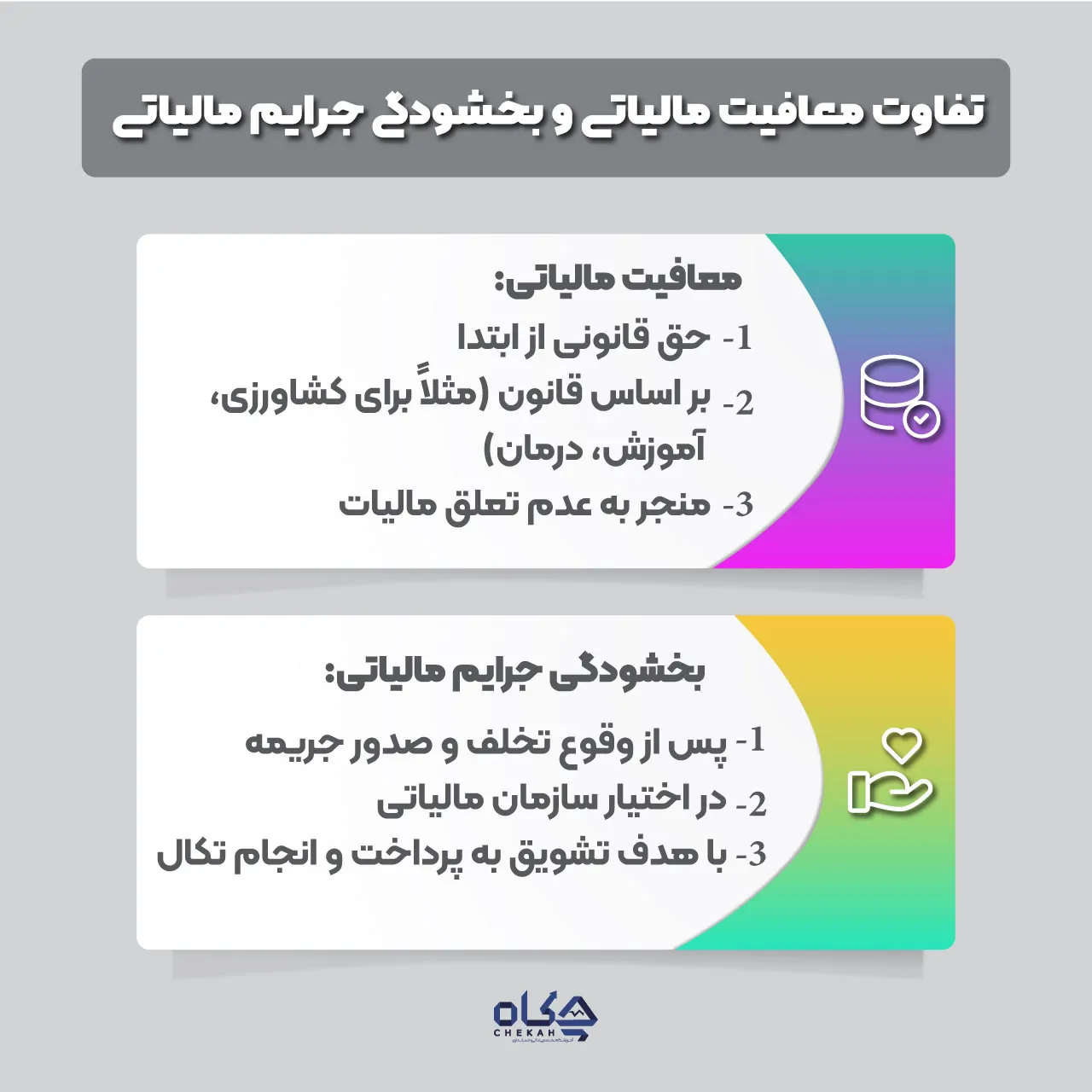

تفاوت بین “معافیت مالیاتی” و “بخشودگی جرایم مالیاتی” چیست؟

تفاوت اصلی بین معافیت مالیاتی و بخشودگی جرایم مالیاتی در ماهیت قانونی و هدف آنهاست:

- معافیت مالیاتی: یک حق قانونی است که به موجب مواد مشخصی از قانون مالیاتهای مستقیم به مودیان داده میشود. این معافیتها از ابتدا باعث عدم تعلق مالیات به فعالیتهای خاص (مانند فعالیتهای کشاورزی، درمانی، آموزشی و…) میشوند.

- بخشودگی جرایم مالیاتی: به معنای تخفیف یا بخشش کلی جرایم مالیاتی است که پس از تعلق جریمه و در صورت عدم انجام تکالیف مالیاتی رخ میدهد. صدور بخشنامه و دستورالعملهای آن در اختیار سازمان امور مالیاتی است و هدف آن تشویق به پرداخت بدهیهای معوق و اجرای تکالیف است.

چگونه میتوان درخواست بخشودگی جرایم مالیاتی را ارائه داد؟

برای درخواست بخشودگی جرایم مالیاتی، مودیان میتوانند به صورت حضوری یا از طریق سامانه درگاه ملی خدمات الکترونیکی اقدام کنند. این درخواست معمولاً در قالب یک نامه رسمی به اداره کل امور مالیاتی ارائه میشود که در آن به شماره برگ مالیات قطعی، تاریخ آن، مبلغ پرداخت شده اصل مالیات و سوابق خوشحسابی مودی اشاره شده و با استناد به ماده ۱۹۱ قانون مالیاتهای مستقیم و بخشنامههای مربوطه، درخواست بخشودگی ۱۰۰ درصدی جرایم مطرح میگردد. شرط بخشودگی، ثبت درخواست بخشودگی است.

چه راهکارهایی برای کاهش جرایم مالیاتی در سال 1403 وجود دارد؟

برای کاهش جرایم مالیاتی در سال 1403، مودیان میتوانند از راهکارهای زیر استفاده کنند:

- خوشحسابی و رعایت قوانین: انجام بهموقع تکالیف مالیاتی، ارائه اظهارنامههای مالیاتی در موعد مقرر و پرداخت به موقع مالیاتها.

- آگاهی از قوانین و بخشنامهها: اشراف کامل به قوانین مالیاتی و پیگیری بخشنامهها و اطلاعیههای جدید سازمان امور مالیاتی.

- استفاده از معافیتها و تخفیفها: هدایت فعالیت کسب و کار به سمت حوزههایی که مشمول معافیتهای مالیاتی بیشتری هستند (مانند فعالیتهای تولیدی، کشاورزی، گردشگری و…).

- دقت در ثبت اسناد و مدارک: محاسبه دقیق و اظهار مستندات هزینهها، ثبت داراییهای با استهلاک بالا، و ثبت تمام فاکتورهای هزینه.

- پرهیز از تخلفات غیرقابل بخشش: دوری از کتمان درآمد، اعلام هزینههای غیرواقعی، حسابسازی، عدم ثبت درآمدهای واقعی و عدم ارسال اظهارنامه مالیاتی.

- مشاوره با متخصصان: کمک گرفتن از شرکتها و مشاوران مالیاتی معتبر برای بررسی وضعیت کسبوکار و بهرهمندی از راهکارهای قانونی کاهش مالیات و جرایم.

5/5 - (2 امتیاز)