این مقاله به موضوع حسابداری جنگ میپردازد و نقش حسابداران را در شرایط بحرانی، بهویژه در زمان جنگ اقتصادی، تبیین میکند. این اسناد شامل چهار بخش اصلی هستند که چالشها، اصول، راهکارها و مسئولیتهای حسابداران را در دوران جنگ و بحران پوشش میدهند.

حسابداری جنگ چیست و چرا در شرایط بحرانی اهمیت ویژهای پیدا میکند؟

حسابداری جنگ به مجموعهای از رویکردها، اصول و فرایندهای حسابداری اطلاق میشود که در شرایط جنگی و بحرانی به کار گرفته میشوند. در این دوران، جنگ از یک درگیری نظامی صرف فراتر رفته و به یک جنگ اقتصادی تبدیل میشود که ابزارهایی مانند تحریم، تورم، اختلال در زنجیرهی تأمین، حملات سایبری و فرار مالیاتی نقشی تعیینکننده دارند.

حسابداران در این میدان نبرد اقتصادی، نقش “سربازان گمنام جبهه اقتصادی” را ایفا میکنند. آنها نه تنها نگهبان و تحلیلگر میدان مالی هستند و وظیفه رصد هزینهها، مدیریت منابع، ارائه گزارشهای شفاف و جلوگیری از “ریزش اقتصادی” را بر عهده دارند، بلکه در زمان بحران نقشی مضاعف پیدا میکنند.

این نقش شامل ارزیابی داراییها، تحلیل ریسک نقدینگی، کنترل بودجه، ارزیابی زیانها و حتی پیشنهاد راهکارهای بقا است. در شرایط جنگ اقتصادی واقعی مانند آنچه در ایران تجربه شده، نقش حسابداران از یک حسابدار صرف فراتر رفته و به یک استراتژیست مالی ارتقاء مییابد.

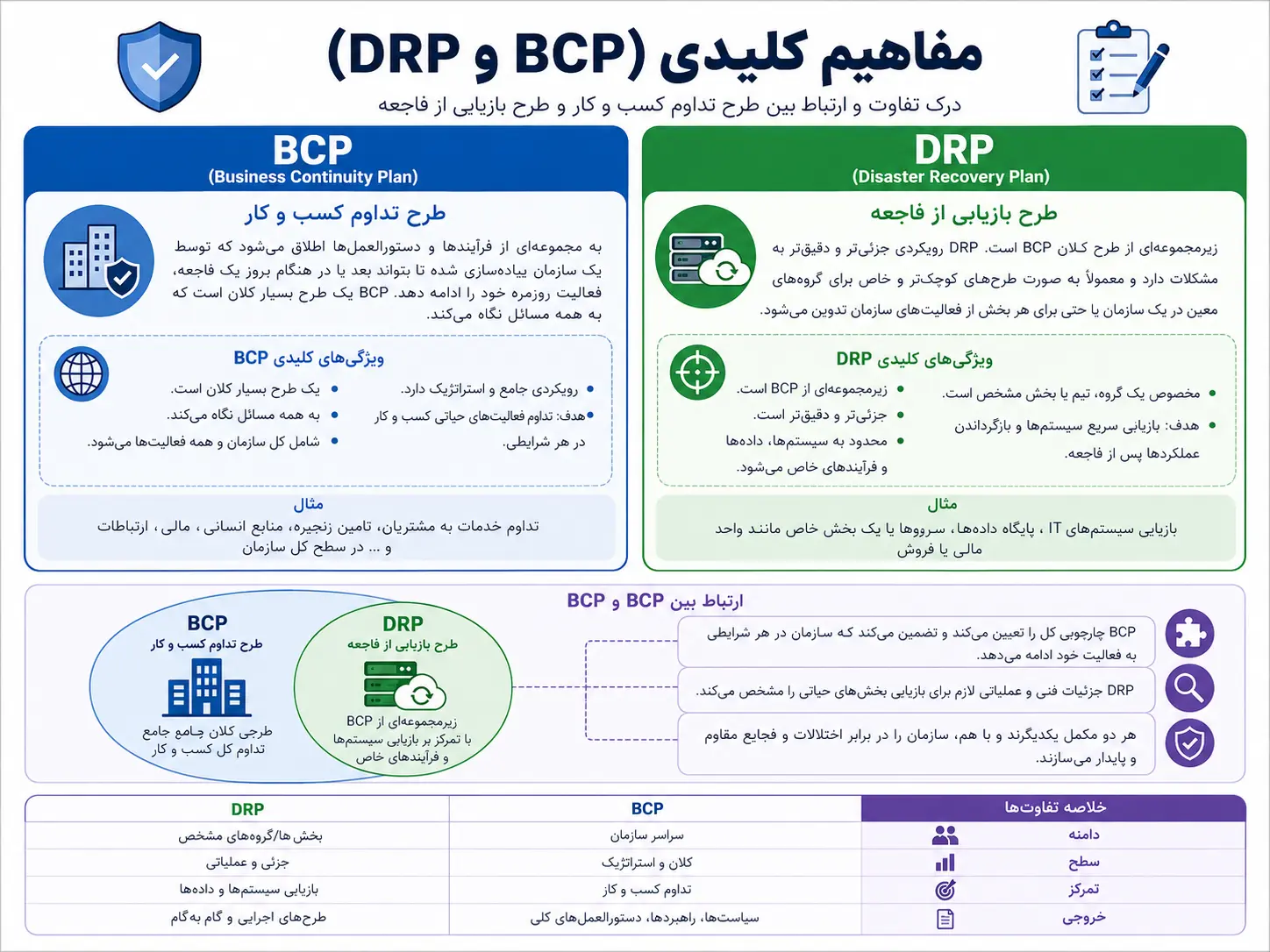

مفاهیم کلیدی (DRP و BCP)

BCP (Business Continuity Plan): طرح تداوم کسب و کار به مجموعهای از فرآیندها و دستورالعملها اطلاق میشود که توسط یک سازمان پیادهسازی شده تا بتواند بعد یا در هنگام بروز یک فاجعه، فعالیت روزمره خود را ادامه دهد. BCP یک طرح بسیار کلان است که به همه مسائل نگاه میکند.

DRP (Disaster Recovery Plan): طرح بازیابی از فاجعه، زیرمجموعهای از طرح کلان BCP است. DRP رویکردی جزئیتر و دقیقتر به مشکلات دارد و معمولاً به صورت طرحهای کوچکتر و خاص برای گروههای معین در یک سازمان یا حتی برای هر بخش از فعالیتهای سازمان تدوین میشود.

چکلیست اجرایی حسابداری در زمان جنگ

این چکلیست شامل اقدامات فوری و توصیههای کلیدی برای حسابداران در شرایط جنگ و بحران است:

۱۰ اقدام فوری برای حسابداران:

تدوین BCP و شناسایی بخشهای حیاتی (حقوق، گزارش مالی، دادهها).

رمزگذاری و پشتیبانگیری دادههای مالی (کلاود یا سرور پشتیبان).

مستندسازی لحظهای خسارات و وقایع با شرح و هزینه.

فعالسازی بیمه تجاری و تهیه پوشش وقفه فعالیت.

بررسی مالیات و ثبت خسارات رسمی در اظهارنامه.

ارزیابی ارزش دارایی و موجودی با استفاده از UNICAP/IFRS.

راهاندازی گزارشدهی سریع برای بورس و نهادهای نظارتی.

کنترل دقیق موجودی و انبارداری برای کاهش هزینه نگهداری.

تضمین پرداخت حقوق کارکنان و بیمه حتی در شرایط تعطیلی.

تأمین اضطراری برق و آب و ثبت هزینهها.

چکلیست در بخشهای مختلف:

تأثیر جنگ بر محیط مالی و حسابداری:

شناسایی منابع نقد و پیشبینی کاهش جریانهای نقدی و ورودی.

استفاده از سناریوهای مختلف برای تحلیل بودجه و هزینهها.

پایش هزینههای نظامی و امنیتی و کاهش بودجههای غیرضروری.

تحلیل اختلال در زنجیره تأمین و ثبت لحظهای موجودیها.

نقش حسابداران در زمان جنگ و بحران:

مستندسازی دقیق تمامی فرآیندهای مالی در شرایط اضطراری.

گزارشگری سریع و قابل استناد برای تصمیمگیری فوری مدیریت.

تدوین سیاستهای جدید بودجهبندی بر اساس اولویتهای جنگی.

ایجاد ترازهای سناریویی برای تصمیمگیری در شرایط عدم قطعیت.

فرآیندهای حسابداری و گزارشگری مالی در شرایط ناپایدار:

بهروزرسانی پیوسته داراییها، بدهیها و تغییرات ارزش واقعی.

استفاده از استانداردهای حسابداری احتیاطی و قابل اتکا.

گزارشگری خاص مالیات جنگی و هزینههای مستقیم بحران.

تهیه گزارش عملکرد کوتاهمدت (ماهانه/هفتگی) برای مدیریت بحران.

تطبیق ساختارهای مالیاتی، بیمهای، و قانونی:

بررسی بخشنامهها و معافیتهای مالیاتی جدید زمان جنگ.

مستندسازی و تهیه پوشش بیمهای جنگی برای داراییها.

پایش و اجرای تغییرات قانونی ویژه و اضطراری.

مشاوره به مدیران برای استفاده از حمایتهای دولتی.

مدیریت موجودی، داراییها و سرمایه در گردش:

ثبت لحظهای موجودیها و کاهش ضایعات.

ارزیابی مجدد و کاهش ارزش داراییها در مناطق بحرانزده.

پایش نقدینگی و برنامهریزی برای استفاده مؤثر از آن.

مدیریت اولویتدار پرداختها و مطالبات.

حضور و عملکرد منابع انسانی مالی در شرایط جنگ:

طراحی سیستم حضور اضطراری و شیفتبندی برای پرسنل حسابداری.

تأمین ابزارهای ارتباطی و کار از راه دور در صورت خطر فیزیکی.

حفظ روحیه و انگیزه کارکنان با حمایت روانی و مالی.

آموزش سریع کارکنان برای تصمیمگیری در شرایط بحرانی.

چکلیست فردی (لوازم اضطراری): این بخش شامل یک لیست از اقلام ضروری برای آمادگی فردی در شرایط اضطراری است، از جمله مواد غذایی (آب آشامیدنی، کنسرو، آجیل)، دارو و بهداشت (داروهای شخصی، جعبه کمکهای اولیه)، ابزار کاربردی (باتری، رادیو، پاوربانک)، مدارک شناسایی و لوازم مورد نیاز ماشین.

چگونه جنگ بر محیط مالی و حسابداری تأثیر میگذارد و چالشهای اصلی چیست؟

جنگ تأثیرات عمیقی بر محیط مالی و حسابداری میگذارد و چالشهای متعددی را برای حسابداران و سازمانها ایجاد میکند.

تأثیر جنگ بر محیط مالی و حسابداری:

تغییر در جریان منابع مالی و نقدینگی: در شرایط جنگ، دولتها معمولاً منابع مالی خود را به سمت هزینههای نظامی هدایت میکنند. این امر باعث کاهش اعتبارات برای بخشهای غیرنظامی و خصوصی شده و فشار مضاعفی بر چرخه نقدینگی شرکتها وارد میکند. به عنوان مثال، در جنگ ایران و عراق، بسیاری از واحدهای تولیدی به دلیل اولویتبندی منابع به نفع جبهه، با کمبود نقدینگی مواجه شدند.

عدم قطعیت شدید و نیاز به حسابداری سناریو محور: جنگ موجب افزایش نااطمینانی در بازارها، هزینهها و روندهای تأمین میشود. در چنین شرایطی، حسابداران باید از روشهای مبتنی بر تحلیل سناریو و بودجهریزی منعطف استفاده کنند. برای نمونه، برخی صنایع در دوران جنگ با طراحی سه سناریوی تولید (تعطیلی کامل، نیمه تعطیلی و تولید عادی)، برنامهریزی مالی خود را انجام میدادند.

افزایش هزینههای نظامی و کاهش بودجههای اجتماعی: این وضعیت به کاهش بودجههای رفاهی، سلامت و آموزش از یک سو و افزایش فشار بدهی، مالیاتی و کسری بودجه از سوی دیگر منجر میشود، که لزوم تغییر در الگوی ثبت هزینهها و درآمدها را به دنبال دارد. مثلاً، شهرداریها در دوران جنگ مجبور شدند بودجه پروژههای عمرانی را متوقف کرده و منابع را به خدمات اضطراری اختصاص دهند.

اختلال در زنجیره تأمین و ثبت موجودیها: جنگ باعث ایجاد وقفه در واردات، تولید داخلی و توزیع کالاها میشود. در نتیجه، سیستمهای ثبت موجودی باید دقیقتر به روزرسانی شوند و زیانهای ناشی از آسیب، تخریب یا سرقت نیز در آنها لحاظ شود. کارخانههای ایرانی در دوران بمباران مراکز صنعتی، با انبارگردانی اضطراری و ثبت خسارات، موجودیهای خود را به روزرسانی میکردند.

چالشهای اصلی حسابداری در شرایط بحرانی جنگی و عدم قطعیت:

تخریب و ناامنی زیرساختها: دسترسی محدود به دفاتر، اسناد و سیستمهای اطلاعاتی حسابداری، در کنار حفظ امنیت کارکنان، چالشهای حیاتی هستند.

کمبود نیروی انسانی متخصص: مهاجرت یا عدم دسترسی به حسابداران ماهر، توانایی سازمانها را برای حفظ سوابق مالی دقیق به شدت کاهش میدهد.

نوسانات شدید اقتصادی: تورم بالا، کاهش ارزش پول و اختلالات در زنجیرههای تأمین، ارزیابی داراییها و بدهیها را بسیار پیچیده میکند و مدلهای سنتی را بیاثر میسازد.

تغییرات مقررات و قوانین: قوانین تجاری و مالیاتی ممکن است به طور ناگهانی تغییر کنند یا قوانین کاملاً جدیدی وضع شوند، که منجر به سردرگمی و ریسکهای حقوقی میشود.

پایبندی به اصول و استانداردهای حسابداری: با وجود شرایط دشوار، پایبندی به اصول حسابداری حیاتیتر میشود، اما برخی اصول نیازمند تفسیر مجدد و انعطافپذیری هستند.

اصل تداوم فعالیت: در شرایط جنگی نیازمند ارزیابی دقیقتر بقای واحد اقتصادی و توانایی آن برای ادامه عملیات است.

ارزیابی بر اساس ارزش منصفانه: تعیین ارزش منصفانه داراییها و بدهیها در بازارهای مختل شده به قضاوت حرفهای بیشتری نیاز دارد.

اصل محافظهکاری: با افزایش عدم قطعیت، اعمال سختگیرانهتر این اصل برای شناسایی هزینهها و زیانهای احتمالی ضروری است.

افشای کامل و اهمیت: افشای کلیه اطلاعات مرتبط، حتی با وجود محدودیتها، برای حفظ شفافیت و اعتماد ذینفعان ضروری است.

شناسایی و تحلیل عدم قطعیتها: حسابداران باید بتوانند عوامل بحرانی داخلی و خارجی مؤثر بر عملیات مالی را شناسایی کرده و با استفاده از ابزارهایی مانند تحلیل حساسیت و ماتریس ریسک، اثرگذاری آنها را مدلسازی کنند.

حسابداری سناریو محور و بودجهریزی تطبیقی: تدوین سناریوهای مالی (خوشبینانه، واقعبینانه، بدبینانه) به شرکتها امکان میدهد تا واکنش سریعتری به تغییرات شدید محیطی داشته باشند.

مدیریت ریسک و تقویت کنترلهای داخلی: با افزایش احتمال خطا و تقلب در بحرانها، حسابداران باید فرآیندهای کنترلی را بهروزرسانی و هوشمندسازی کرده، نظارت داخلی را افزایش داده و آموزش نیروهای انسانی را در دستور کار قرار دهند.

گزارشگری شفاف و افزایش پاسخگویی: افشای صادقانه اثرات بحران و انعکاس عدم قطعیتها در یادداشتهای پیوست صورتهای مالی، کلید اعتمادسازی و پایداری سرمایهگذاری در شرایط سخت است.

در مجموع، حسابداری در زمان جنگ به سطح جدیدی از انطباقپذیری، انعطافپذیری و تحلیل ریسک نیاز دارد. حسابداری بحرانمحور نیازمند دید سیستمی، رویکرد منعطف، تعهد حرفهای و استفاده از فناوری و تحلیل داده است.

حسابداران چه نقشی در مدیریت منابع و حفظ شفافیت مالی در زمان جنگ دارند؟

حسابداران در زمان جنگ نقش حیاتی و مضاعفی را در مدیریت منابع و حفظ شفافیت مالی ایفا میکنند و به عنوان “سربازان گمنام جبهه اقتصادی” یا “نگهبان و تحلیلگر میدان مالی” شناخته میشوند. هدف آنها در این شرایط، ارائه تحلیل عمیق از چالشها و روشها برای کمک به بازسازی و پایداری مالی است.

نقش حسابداران در مدیریت منابع در زمان جنگ:

رصد و مدیریت هزینهها و منابع: حسابداران وظیفه دارند هزینهها را رصد کرده و منابع را مدیریت کنند تا از “ریزش اقتصادی” سازمان جلوگیری شود.

اولویتبندی و تخصیص بهینه منابع مالی محدود: در زمان جنگ، منابع مالی به شدت محدود شده و نیازهای اضطراری افزایش مییابد. حسابداران باید بر اساس حفظ جان انسانها، تأمین نیازهای اساسی (غذا، دارو، سرپناه)، تأمین عملیات ضروری (برق، آب، ارتباطات) و حفظ زیرساختها، هزینهها را اولویتبندی کرده و منابع را بهینه تخصیص دهند. حذف هزینههای غیرضروری و تمرکز بر کارایی حداکثری از اهمیت بالایی برخوردار است.

مدیریت نقدینگی و سرمایه در گردش: حسابداران باید سناریوهای نقدینگی را تهیه و تحلیل کنند [5، 38]. این شامل کاهش دوره وصول مطالبات، افزایش سطح نقدینگی در برابر نوسانات قیمت و اختلالات، و اولویتبندی پرداختها میشود.

مدیریت موجودی کالا: جنگ باعث اختلال در زنجیره تأمین و توزیع کالاها میشود. حسابداران باید ثبت دقیق و بهروز موجودی کالا را با احتساب زیانهای ناشی از آسیب، تخریب یا سرقت انجام دهند.

مدیریت منابع انسانی و هزینههای پرسنلی: حسابداران نقش حیاتی در ثبت صحیح هزینههای پرسنلی، تحلیل پایداری مالی و مشاوره به مدیران برای تصمیمگیری مؤثر دارند. این شامل اصلاح ساختار حقوق و مزایا متناسب با تورم جنگی، مدیریت هزینه و تخصیص منابع به کارکنان بخشهای حیاتی و پایش مستمر بهرهوری میشود. همچنین، طراحی سیستم حضور اضطراری و شیفتبندی، تأمین ابزارهای دورکاری، و حفظ انگیزه و روحیه کارکنان از طریق حمایتهای مالی و روانی نیز از وظایف آنهاست.

قش حسابداران در مدیریت منابع در زمان جنگ

نقش حسابداران در حفظ شفافیت مالی در زمان جنگ:

گزارشدهی شفاف و افزایش پاسخگویی: حسابداران باید گزارشهای شفاف ارائه دهند. در شرایط عدم قطعیت شدید، گزارشدهی مالی باید حداکثر شفافیت را حفظ کند تا اعتماد ذینفعان حفظ شده و کمکهای بینالمللی جلب شود. افشای صادقانه اثرات بحران و انعکاس عدم قطعیتها در یادداشتهای پیوست صورتهای مالی، کلید اعتمادسازی و پایداری سرمایهگذاری در شرایط سخت است. این امر شامل افشای کامل ریسکها (نقدینگی، اعتبار، قانونی)، ارائه توضیحات کافی در مورد محدودیتها و مفروضات، و گزارشدهی مستمر و دورهای برای حفظ شفافیت است.

پایبندی به اصول و استانداردهای حسابداری: با وجود شرایط دشوار، پایبندی به اصول حسابداری حیاتیتر میشود. با این حال، برخی اصول ممکن است نیازمند تفسیر مجدد و انعطافپذیری باشند.

اصل تداوم فعالیت (Going Concern): در شرایط جنگی، ارزیابی دقیقتر بقای واحد اقتصادی و توانایی آن برای ادامه عملیات ضروری است.

ارزیابی بر اساس ارزش منصفانه (Fair Value): تعیین ارزش منصفانه داراییها و بدهیها در بازارهای مختل شده به قضاوت حرفهای بیشتری نیاز دارد.

اصل محافظهکاری (Conservatism): با افزایش عدم قطعیت، اعمال سختگیرانهتر این اصل برای شناسایی هزینهها و زیانهای احتمالی دوچندان میشود.

افشای کامل و اهمیت (Full Disclosure & Materiality): افشای کلیه اطلاعات مرتبط، حتی با وجود محدودیتها، برای حفظ شفافیت و اعتماد ذینفعان ضروری است.

ارزیابی و ثبت دقیق خسارات: حسابداران مسئول ارزیابی دقیق خسارات ناشی از جنگ برای ثبت در حسابداری و دریافت غرامت هستند. این فرآیند شامل مستندسازی بصری (عکس، فیلم، نقشههای ماهوارهای)، جمعآوری اسناد (فاکتور خرید، اسناد مالکیت)، تخمین خسارت بر اساس ارزش دفتری یا هزینه جایگزینی و ثبت در حسابهای مناسب به عنوان زیان است.

تقویت امنیت دادهها و گزارشدهی سریع: تقویت زیرساخت امنیت دادهها و بهرهگیری از فناوریهای ضد تحریف از وظایف حسابداران است. همچنین، آمادهسازی سیستم گزارشدهی سریع با مستندات دقیق خسارتها برای بورس و نهادهای نظارتی از اقدامات فوری است.

شناسایی و تحلیل عدم قطعیتها: حسابداران باید بتوانند عوامل بحرانی داخلی و خارجی مؤثر بر عملیات مالی را شناسایی کرده و با استفاده از ابزارهایی مانند تحلیل حساسیت و ماتریس ریسک، اثرگذاری آنها را مدلسازی کنند.

حسابداری سناریو محور و بودجهریزی تطبیقی: تدوین سناریوهای مالی (خوشبینانه، واقعبینانه، بدبینانه) به شرکتها امکان میدهد تا واکنش سریعتری به تغییرات شدید محیطی داشته باشند. این شیوه باید در بودجهریزی، تخصیص منابع و پیشبینی سود و زیان تعبیه شود.

مدیریت ریسک و تقویت کنترلهای داخلی: با افزایش احتمال خطا و تقلب در بحرانها، حسابداران باید فرآیندهای کنترلی را بهروزرسانی و هوشمندسازی کرده، نظارت داخلی را افزایش داده و آموزش نیروهای انسانی را در دستور کار قرار دهند.

تطبیق با تغییرات قانونی و مالیاتی: حسابداران در خط مقدم انطباق با قوانین جدید برای بقای شرکتها در شرایط جنگی هستند. آنها باید تغییرات مقررات و قوانین مالیاتی و بیمهای را رصد کرده، معافیتها را مستندسازی نموده، به مدیران مشاوره دهند و گزارشدهی دقیق داشته باشند.

نقش در بازسازی زیرساختهای مالی: پس از پایان درگیریها، حسابداران نقش حیاتی در بازسازی زیرساختهای مالی کشور ایفا میکنند. این شامل جذب سرمایهگذاری (از طریق ارائه گزارشهای مالی معتبر)، کمک به راهاندازی مجدد سیستم بانکی و مؤسسات مالی، مشاوره در تدوین سیاستهای مالیاتی جدید برای تأمین مالی بازسازی، و آموزش نسل جدید حسابداران میشود.

به طور کلی، حسابداری در زمان جنگ به سطحی جدید از انطباقپذیری، انعطافپذیری و تحلیل ریسک نیاز دارد و مستلزم دید سیستمی، رویکرد منعطف، تعهد حرفهای و استفاده از فناوری و تحلیل داده است.

منابع مورد استفاده در این ارائه:

منابع ذکر شده برای این ارائه شامل گزارشهای Deloitte (۲۰۲۲) در مورد تأثیر جنگ روسیه و اوکراین بر جریان نقدینگی، تحلیلهای EY (۲۰۲۲) در مورد مباحث مختلف حسابداری از جمله ارزیابی ادامه فعالیت، شفافیت در بخش عمومی و اخلاق حرفهای از IFAC/IPSAS، ضرورت نظارت فعال از IFAC، و تحقیقات جنگ جهانی (Turzyński, Antonelli) در مورد کاربرد حسابداری به عنوان ابزار کنترل جنگی است.