سبد خرید خالی است.

مالیات

راهنمای جامع اظهارنامه عملکرد اشخاص حقیقی ۱۴۰۴: گام به گام تا تکمیل موفق

29

ژوئن

ژوئن

اظهارنامه عملکرد اشخاص حقیقی، سندی حیاتی برای تمامی فعالان اقتصادی حقیقی در ایران است. این سند مالیاتی، نه تنها وضعیت مالی یک سال کاری شما را به تصویر میکشد، بلکه نقش کلیدی در تعیین میزان مالیات قابل پرداخت و رعایت قوانین ایفا میکند.

ناآگاهی یا هر گونه خطا در تکمیل آن میتواند تبعات جدی و جرائم مالیاتی سنگینی را به دنبال داشته باشد. اما نگران نباشید! این مقاله به عنوان یک راهنمای جامع و گام به گام برای سال ۱۴۰۴، اینجاست تا تمامی ابهامات شما را برطرف کرده و مسیری روشن را پیش رویتان قرار دهد.

با مطالعه دقیق این راهنما، از تعریف دقیق اظهارنامه عملکرد گرفته تا مراحل تکمیل آن، مهلتهای قانونی، جرائم احتمالی و حتی معافیتهای مالیاتی را به طور کامل خواهید آموخت. هدف ما این است که شما با اطمینان کامل و آگاهی از تمامی جوانب، اظهارنامه مالیاتی خود را با موفقیت تکمیل کنید.

اظهارنامه عملکرد اشخاص حقیقی چیست و چه کسانی باید آن را تکمیل کنند؟

همانطور که در مقدمه اشاره شد، اظهارنامه عملکرد اشخاص حقیقی سندی با اهمیت بالاست که نقش کلیدی در فرآیند مالیاتی شما ایفا میکند. حال بیایید به طور دقیقتر به این بپردازیم که این اظهارنامه چیست و چه کسانی موظف به تکمیل و ارائه آن هستند. این بخش، سنگ بنای درک شما از الزامات مالیاتی مربوط به فعالیتهای اقتصادیتان خواهد بود.

تعریف اظهارنامه عملکرد اشخاص حقیقی:

اظهارنامه عملکرد اشخاص حقیقی در واقع یک بیانیه رسمی و قانونی است که توسط هر شخص حقیقی (مانند کسبه، مشاغل آزاد، هنرمندان و…) به سازمان امور مالیاتی کشور ارائه میشود. این سند حاوی جزئیات تمامی درآمدها و هزینههای مرتبط با فعالیت اقتصادی آن شخص در طول یک سال مالی مشخص (معمولاً از ابتدای فروردین تا پایان اسفند ماه) است. هدف اصلی از ارائه این اظهارنامه، شفافسازی فعالیتهای اقتصادی مؤدی و محاسبه دقیق مالیات بر درآمد عملکرد اشخاص حقیقی بر اساس قوانین و مقررات جاری کشور است. این سند پایه و اساس تعیین مالیات عادلانه برای شما محسوب میشود.

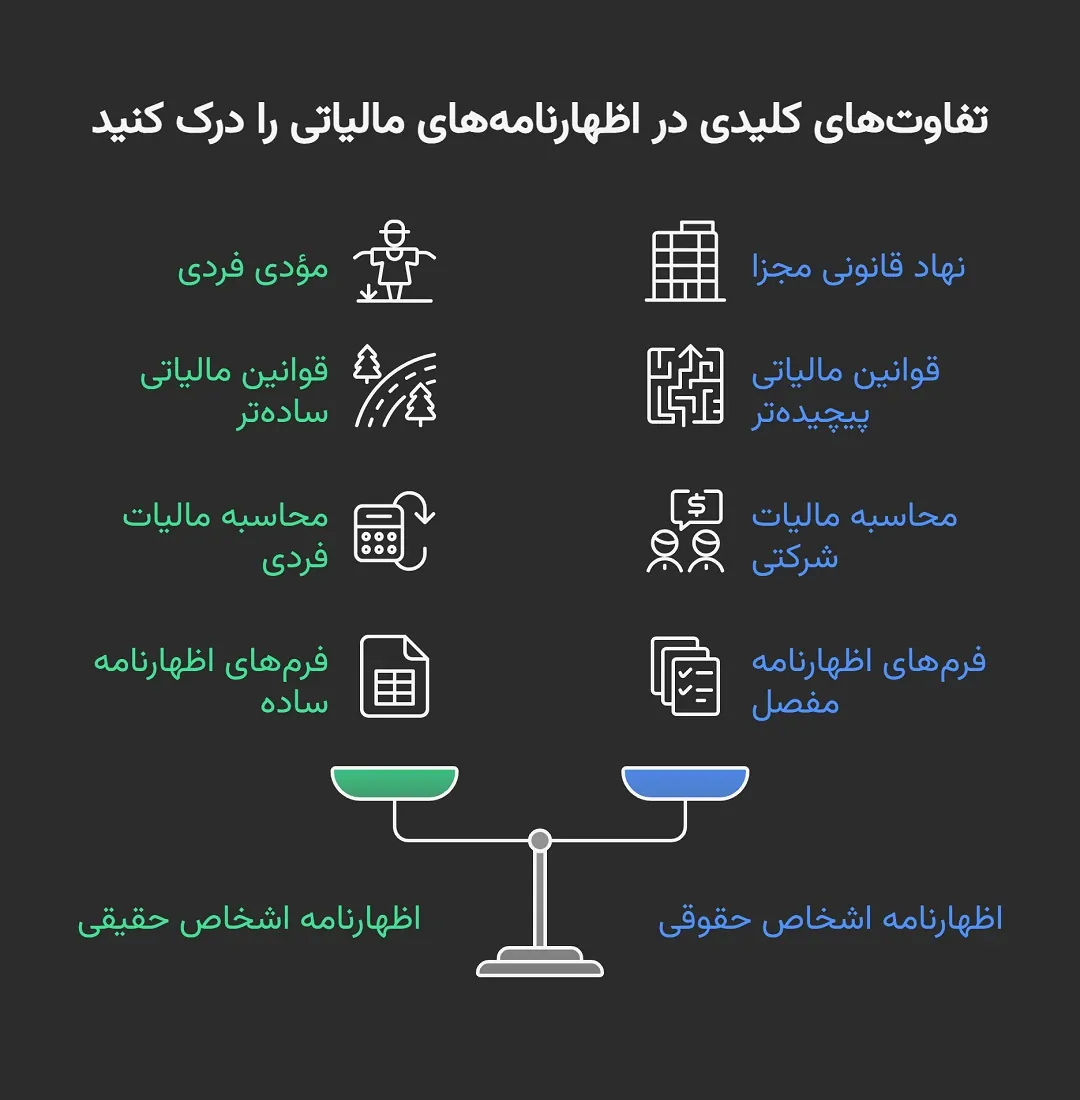

تفاوت اظهارنامه اشخاص حقیقی و حقوقی:

برای جلوگیری از هرگونه سردرگمی، مهم است که تفاوتهای کلیدی بین اظهارنامه عملکرد اشخاص حقیقی و اظهارنامه عملکرد اشخاص حقوقی را به وضوح درک کنید. این دو نوع اظهارنامه، اگرچه هر دو برای محاسبه مالیات بر درآمد استفاده میشوند، اما تفاوتهای اساسی دارند:

- ماهیت مؤدی: اصلیترین تفاوت در ماهیت خود مؤدی است. اشخاص حقیقی به افراد انسانی گفته میشود که به صورت فردی فعالیت اقتصادی دارند (مانند یک مغازهدار یا یک پزشک). در مقابل، اشخاص حقوقی به نهادهای قانونی مجزا مانند شرکتها، مؤسسات و سازمانها اطلاق میشود که دارای شخصیت حقوقی مستقل از صاحبانشان هستند.

- قوانین و مقررات: قوانین حاکم بر مالیات اشخاص حقیقی و حقوقی، اگرچه از یک قانون مادر (قانون مالیاتهای مستقیم) نشأت میگیرد، اما جزئیات، نرخهای مالیاتی، معافیتها و تبصرههای مربوط به هر کدام کاملاً متفاوت است.

- نحوه محاسبه مالیات: فرآیند محاسبه درآمد مشمول مالیات و نهایتاً مالیات قابل پرداخت برای اشخاص حقیقی و حقوقی بر اساس قوانین و آییننامههای متفاوتی صورت میگیرد.

- فرمها و جداول: فرمهای اظهارنامه و جداولی که باید در هر یک از این دو نوع اظهارنامه تکمیل شوند، کاملاً مجزا هستند و اطلاعات متفاوتی را طلب میکنند.

درک این تمایز به شما کمک میکند تا مطمئن شوید دقیقاً چه نوع اظهارنامهای مربوط به فعالیت شماست و از اشتباهات احتمالی جلوگیری کنید.

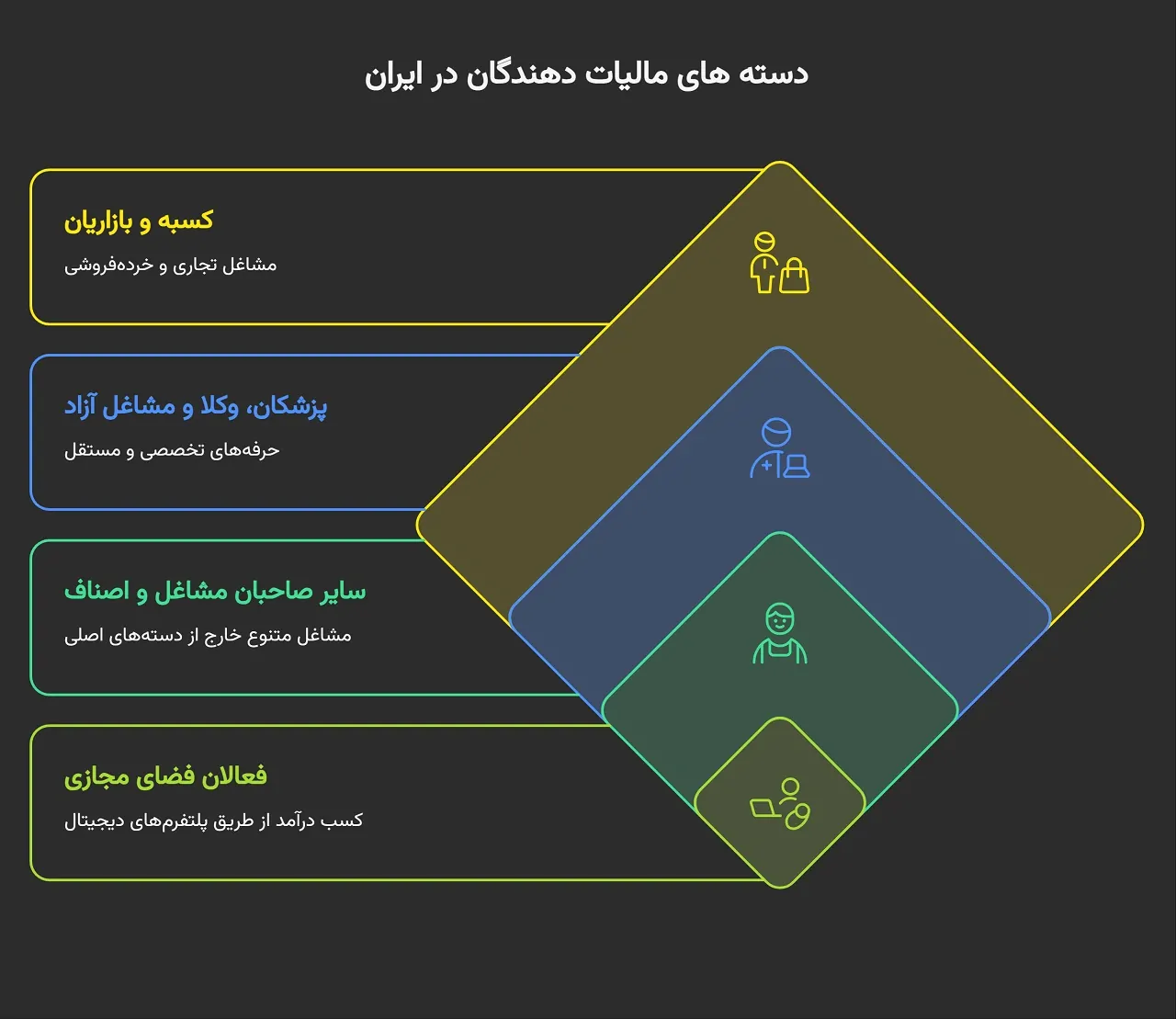

اشخاص حقیقی ملزم به ارائه اظهارنامه مالیاتی:

طبق قانون مالیاتهای مستقیم، گروهها و دستههای خاصی از اشخاص حقیقی مکلف به ارائه اظهارنامه عملکرد مالیاتی هستند. این لیست جامع شامل موارد زیر است:

- کسبه و بازاریان: این گروه شامل تمامی مشاغل صنفی و تجاری میشود، از مغازهداران کوچک و فروشگاههای خردهفروشی گرفته تا عمدهفروشان و صاحبان کسبوکارهای بزرگتر در بازار. تمامی این افراد که به صورت مستقیم به خرید و فروش کالا یا ارائه خدمات تجاری مشغولند، ملزم به ارائه اظهارنامه هستند.

- پزشکان، وکلا و مشاغل آزاد: تمامی صاحبان حرفههای تخصصی و مستقل مانند پزشکان (اعم از پزشکان عمومی و متخصص)، دندانپزشکان، وکلا، مشاوران حقوقی، کارشناسان رسمی دادگستری، حسابداران، حسابرسان، و سایر مشاغلی که به صورت خویشفرما فعالیت میکنند، مشمول این قانون هستند. فعالیت این گروه معمولاً بر پایه مهارت و تخصص فردی است.

- سایر صاحبان مشاغل و اصناف: این دسته شامل تمامی اشخاص حقیقی میشود که به نوعی فعالیت اقتصادی یا خدماتی دارند و در دستههای فوقالذکر جای نمیگیرند. به عنوان مثال، هنرمندان (مانند نقاشان، مجسمهسازان، عکاسان)، مهندسین (که به صورت خویشفرما یا در دفاتر مهندسی فعالیت میکنند)، ورزشکاران حرفهای، آموزشگاهداران، صاحبان دفاتر خدماتی و هر فردی که از طریق یک شغل یا حرفه خاص به کسب درآمد میپردازد، موظف به تسلیم اظهارنامه است.

- فعالان فضای مجازی: با توسعه کسبوکارهای آنلاین، افرادی که از طریق اینترنت، شبکههای اجتماعی، وبسایتها و پلتفرمهای دیجیتال به فروش کالا یا ارائه خدمات مشغولند و کسب درآمد میکنند، نیز در این دسته قرار میگیرند و ملزم به ارائه اظهارنامه مالیاتی هستند.

به استناد ماده ۹۳ قانون مالیاتهای مستقیم، درآمدی که شخص حقیقی از طریق اشتغال به مشاغل یا به عناوین دیگر غیر از موارد مذکور در سایر فصلهای این قانون در ایران تحصیل میکند، پس از کسر معافیتهای مقرر، مشمول مالیات بر درآمد مشاغل است. همچنین تبصره ۱ ماده ۱۰ قانون مالیاتهای مستقیم نیز بر این امر صحه میگذارد که صاحبان مشاغل و حرف و سایر فعالیتهای درآمدزا مکلف به تسلیم اظهارنامه مالیاتی هستند.

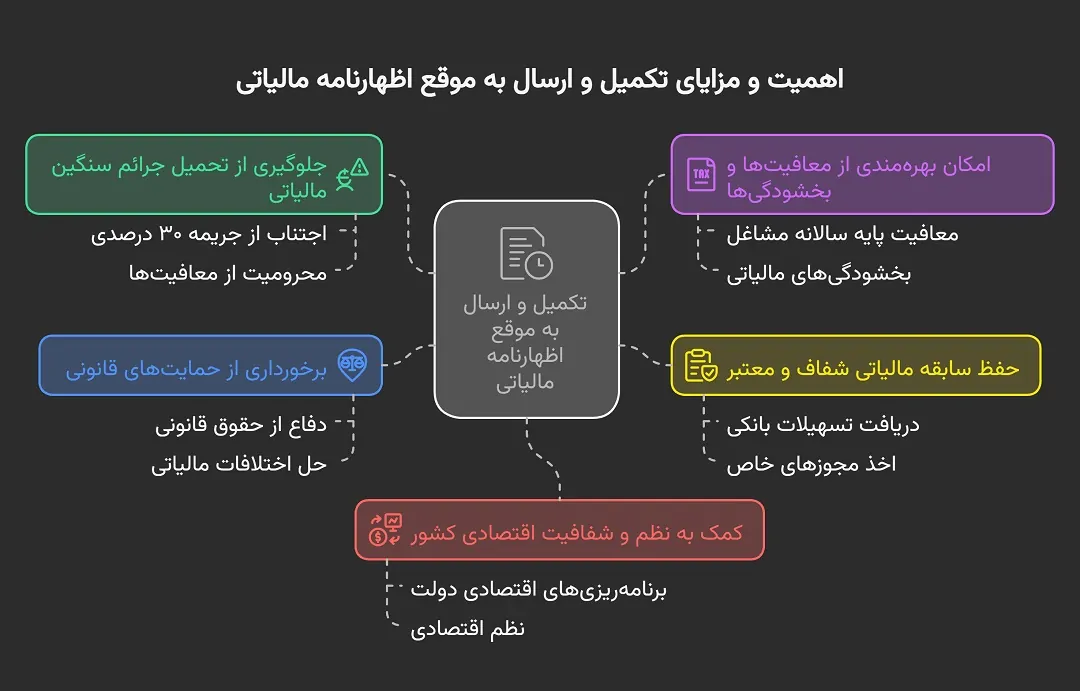

اهمیت و مزایای تکمیل و ارسال به موقع اظهارنامه:

تکمیل و ارسال به موقع اظهارنامه مالیاتی، تنها یک الزام قانونی نیست، بلکه دارای اهمیت و مزایای بسیار زیادی برای خود شماست که عدم رعایت آن میتواند عواقب جبرانناپذیری داشته باشد. در ادامه به مهمترین مزایای پایبندی به این تکلیف مالیاتی اشاره میکنیم:

- جلوگیری از تحمیل جرائم سنگین مالیاتی: مهمترین دلیل برای تسلیم به موقع اظهارنامه، اجتناب از پرداخت جرائم سنگین مالیاتی است. عدم ارائه اظهارنامه در موعد مقرر، علاوه بر محرومیت از برخی معافیتها و بخشودگیها، مشمول جریمهای معادل ۳۰ درصد مالیات متعلق (برای اشخاص حقیقی) خواهد شد که قابل بخشودگی نیست.

- امکان بهرهمندی از معافیتها و بخشودگیها: با ارائه به موقع اظهارنامه، شما واجد شرایط بهرهمندی از انواع معافیتهای مالیاتی (مانند معافیت پایه سالانه مشاغل) و بخشودگیهای مالیاتی (در صورت وجود) میشوید. در غیر این صورت، حتی اگر فعالیت شما مشمول معافیت باشد، با عدم تسلیم اظهارنامه از این امتیاز محروم خواهید شد.

- حفظ سابقه مالیاتی شفاف و معتبر: ارائه منظم و به موقع اظهارنامه، یک سابقه مالیاتی شفاف و معتبر برای شما ایجاد میکند. این سابقه در آینده میتواند در مواردی مانند دریافت تسهیلات بانکی، اخذ مجوزهای خاص و حتی مراودات تجاری با شرکای جدید، به عنوان یک امتیاز مثبت برای شما تلقی شود.

- برخورداری از حمایتهای قانونی: در صورت بروز هرگونه اختلاف با سازمان امور مالیاتی، تنها در صورتی میتوانید از حقوق قانونی خود دفاع کنید که اظهارنامه مالیاتی خود را به موقع و مطابق با واقعیت تسلیم کرده باشید.

- کمک به نظم و شفافیت اقتصادی کشور: پایبندی شما به این تکلیف قانونی، به عنوان یک شهروند مسئولیتپذیر، به نظم و شفافیت در سیستم اقتصادی کشور کمک شایانی میکند و زمینه را برای برنامهریزیهای اقتصادی دولت فراهم میآورد.

با توجه به این مزایا، روشن است که تکمیل و ارسال به موقع اظهارنامه عملکرد اشخاص حقیقی، نه تنها یک اجبار، بلکه یک اقدام هوشمندانه در جهت حفظ منافع مالی و قانونی شماست. آیا تا به حال تجربه تکمیل اظهارنامه را داشتهاید یا این اولین بار است که قصد انجام آن را دارید؟

مراحل گام به گام تکمیل و ارسال اظهارنامه عملکرد اشخاص حقیقی

اکنون که به خوبی با مفهوم، اهمیت و اشخاص مشمول اظهارنامه عملکرد اشخاص حقیقی آشنا شدید، زمان آن رسیده که قدم در مسیر عملیاتی تکمیل و ارسال این سند مهم مالیاتی بگذارید. این بخش، یک راهنمای جامع و مرحلهای است که شما را از آمادگیهای اولیه تا دریافت کد رهگیری نهایی، گام به گام همراهی میکند تا اظهارنامه خود را با موفقیت و بدون خطا تسلیم کنید. دقت در هر مرحله، کلید موفقیت شما خواهد بود.

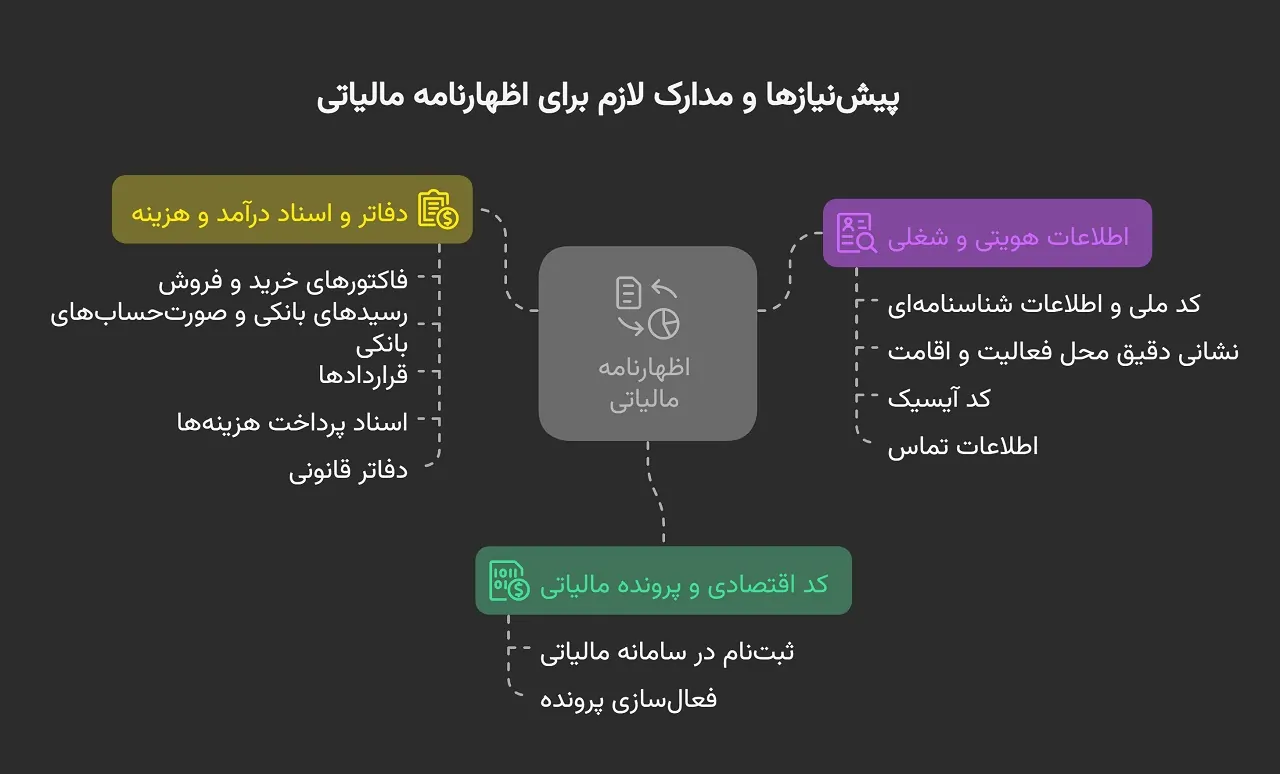

پیشنیازها و مدارک لازم برای اظهارنامه:

قبل از اینکه حتی به سامانه مالیاتی مراجعه کنید، لازم است تمامی مدارک و اطلاعات مورد نیاز را جمعآوری و آماده سازید. این مرحله، اساس کار شماست و دقت در آن، از بروز مشکلات احتمالی در آینده جلوگیری میکند:

- کد اقتصادی و پرونده مالیاتی: داشتن کد اقتصادی و پرونده مالیاتی فعال در سازمان امور مالیاتی ضروری است. اگر تا کنون پرونده مالیاتی تشکیل ندادهاید یا کد اقتصادی ندارید، باید ابتدا از طریق سامانه مالیاتی نسبت به ثبتنام و فعالسازی پرونده اقدام کنید. فعال بودن پرونده مالیاتی، پیششرط ورود و تکمیل اظهارنامه است.

- اطلاعات هویتی و شغلی کامل:

- کد ملی و اطلاعات شناسنامهای: این اطلاعات برای احراز هویت شما ضروری است.

- نشانی دقیق محل فعالیت و اقامت: شامل کد پستی، تلفن ثابت و همراه.

- کد آیسیک (ISIC) یا کد فعالیت اقتصادی: این کد، نوع دقیق فعالیت شغلی شما را مشخص میکند و باید مطابق با پروانه کسب یا مجوز فعالیت شما باشد.

- اطلاعات تماس: شماره موبایل (که به نام خودتان باشد) و آدرس ایمیل فعال برای دریافت پیامها و اطلاعرسانیها.

- دفاتر و اسناد درآمد و هزینه:

- فاکتورهای خرید و فروش: تمامی فاکتورهای رسمی و معتبر مربوط به خرید مواد اولیه، کالا و فروش محصولات یا خدمات شما.

- رسیدهای بانکی و صورتحسابهای بانکی: کلیه تراکنشهای مالی بانکی مربوط به فعالیت شغلی شما.

- قراردادها: قراردادهای مربوط به اجاره، خرید، فروش، ارائه خدمات و… که مبنای درآمد یا هزینه شما بودهاند.

- اسناد پرداخت هزینهها: رسیدهای پرداخت قبوض (آب، برق، گاز، تلفن)، فیشهای حقوق و دستمزد کارکنان، رسیدهای بیمه، اجارهبها، هزینههای استهلاک، تعمیر و نگهداری، و سایر هزینههایی که به فعالیت شغلی شما مربوط میشوند و قابل قبول مالیاتی هستند.

- دفاتر قانونی (برای مشاغل گروه اول): اگر جزو مشاغل گروه اول هستید (بر اساس میزان درآمد یا نوع فعالیت)، نگهداری دفاتر قانونی (روزنامه، کل و مشاغل) الزامی است و اطلاعات اظهارنامه باید بر اساس این دفاتر باشد. برای سایر گروهها، نگهداری اسناد و مدارک به صورت سیستمی یا دستی کفایت میکند.

ورود به سامانه عملیات الکترونیک مالیاتی (My.tax.gov.ir):

تمامی مراحل تکمیل و ارسال اظهارنامه عملکرد اشخاص حقیقی به صورت الکترونیکی و از طریق سامانه رسمی عملیات الکترونیک مالیاتی انجام میشود. این سامانه تنها مرجع رسمی برای این منظور است:

- ورود به سامانه: ابتدا مرورگر خود را باز کرده و آدرس My.tax.gov.ir (پنجره واحد خدمات الکترونیک سازمان امور مالیاتی کشور) را وارد کنید.

- ثبتنام (در صورت عدم ثبتنام قبلی): اگر قبلاً در این سامانه ثبتنام نکردهاید، باید فرآیند ثبتنام الکترونیکی را طی کنید که شامل پیشثبتنام، اعتبارسنجی اطلاعات، دریافت نام کاربری و رمز عبور و نهایتاً تکمیل ثبتنام است. این مراحل نیاز به دقت بالا در ورود اطلاعات و بارگذاری مدارک دارد.

- ورود به حساب کاربری: پس از تکمیل ثبتنام و دریافت نام کاربری و رمز عبور (که معمولاً از طریق پیامک به شما اطلاع داده میشود)، با استفاده از این اطلاعات وارد حساب کاربری خود شوید.

- انتخاب گزینه اظهارنامه: پس از ورود موفق به پنل کاربری، از منوی سمت راست یا بخشهای میانی صفحه، گزینه مربوط به “خدمات مالیاتی”، سپس “اظهارنامه مالیاتی” و در نهایت “اظهارنامه عملکرد اشخاص حقیقی” را انتخاب کنید. سال مالیاتی ۱۴۰۴ (که مربوط به عملکرد سال ۱۴۰۳ است) را انتخاب کنید.

آموزش تکمیل بخشهای مختلف اظهارنامه (درآمد، هزینهها، معافیتها):

این بخش، قلب تکمیل اظهارنامه است و نیاز به دقت فراوان دارد. فرم اظهارنامه شامل بخشهای متعددی است که باید با اطلاعات صحیح و مستند پر شوند:

- اطلاعات عمومی مؤدی: در ابتدا، اطلاعات هویتی و شغلی شما که در پیشنیازها جمعآوری کردهاید، به صورت سیستمی نمایش داده میشود یا باید توسط شما تکمیل شود. از صحت تمامی این اطلاعات اطمینان حاصل کنید.

- ثبت دقیق انواع درآمدها:

- درآمد حاصل از فروش کالا یا خدمات: درآمدهای اصلی ناشی از فعالیت شغلی خود را به تفکیک وارد کنید. این بخش معمولاً شامل “فروش کالا” و “درآمد ارائه خدمات” میشود. دقت کنید که این مبالغ باید دقیقاً با فاکتورها، صورتحسابها و گردش حساب بانکی شما مطابقت داشته باشد.

- سایر درآمدها: اگر درآمدهای دیگری غیر از فروش کالا یا خدمات اصلی خود داشتهاید (مانند درآمد اجاره املاک در صورتی که جزو فعالیت اصلی شغلی شما باشد و در اظهارنامه مشاغل اعلام شود، یا درآمدهای اتفاقی)، آنها را در بخشهای مربوطه وارد کنید.

- چگونگی ثبت هزینههای قابل قبول مالیاتی:

- در این بخش باید تمامی هزینههایی که در راستای کسب درآمد شغلی شما صورت گرفتهاند و طبق قانون مالیاتهای مستقیم قابل قبول مالیاتی هستند، ثبت شوند.

- نمونههایی از هزینههای قابل قبول: اجاره محل کسب، حقوق و دستمزد کارکنان، بیمه، قبوض آب، برق، گاز، تلفن، هزینههای حمل و نقل، استهلاک داراییها، هزینههای بازاریابی و تبلیغات، هزینه خرید مواد اولیه، و غیره.

- نکته مهم: تنها هزینههایی قابل قبول هستند که دارای اسناد و مدارک مثبته (مانند فاکتور رسمی، رسید پرداخت، سند بانکی) باشند و مستقیماً به فعالیت شغلی شما مربوط شوند. هزینههای شخصی یا هزینههایی که مدارک کافی ندارند، قابل قبول نیستند.

- نحوه اعمال و ثبت انواع معافیتهای مالیاتی و کسورات قانونی:

- در صورتی که مشمول معافیتهای قانونی (مانند معافیت پایه سالانه مشاغل) یا کسورات خاص هستید، سامانه به صورت خودکار برخی از آنها را محاسبه و اعمال میکند. شما نیز باید اطلاعات مربوط به سایر معافیتها یا کسورات (مانند اقساط حق بیمه تأمین اجتماعی خویشفرما) را در بخشهای مشخص شده وارد کنید.

- اطلاعات مربوط به مالیاتهای پرداخت شده در مبدأ (مثلاً مالیات تکلیفی کسر شده از برخی خدمات) نیز باید در بخش مربوطه وارد شود تا از مالیات نهایی شما کسر گردد.

- آموزش تکمیل جدول ۱۴ (اطلاعات فروش و درآمد ناخالص):

- این جدول برای بسیاری از مشاغل، به ویژه صاحبان کسبوکارها، حساسترین و مهمترین بخش است. در این جدول باید فروش کل کالا و خدمات خود را در طول سال مالی به صورت جزئی وارد کنید.

- مرحله به مرحله:

- تفکیک نوع فعالیت: در ابتدا مشخص کنید که فعالیت شما شامل فروش کالا، ارائه خدمات یا هر دو است.

- ثبت مبلغ فروش/درآمد ناخالص: در ردیفهای مشخص شده، مبلغ کل فروش ناخالص کالا و مبلغ کل درآمد ناخالص حاصل از ارائه خدمات را وارد کنید.

- برگشت از فروش و تخفیفات: اگر برگشت از فروش یا تخفیفات مربوط به فروش داشتهاید، مبلغ آن را در ستون مربوطه وارد کنید تا از درآمد ناخالص کسر شود.

- خالص فروش/درآمد: سامانه به صورت خودکار خالص فروش یا درآمد را پس از کسر برگشت از فروش و تخفیفات محاسبه میکند.

- سایر درآمدها: اگر درآمدهای دیگری دارید که در قالب فروش کالا یا خدمات نیستند (مانند درآمد اجاره اگر در همین اظهارنامه گزارش میشود)، در ردیفهای مربوط به “سایر درآمدها” وارد کنید.

- تاکید بر دقت: دقت و صحت اطلاعات این جدول بسیار حیاتی است. مغایرت این اطلاعات با صورتحسابهای بانکی، فاکتورها یا دادههای سامانه مودیان میتواند منجر به رسیدگیهای مالیاتی و تشخیص علیالراس شود.

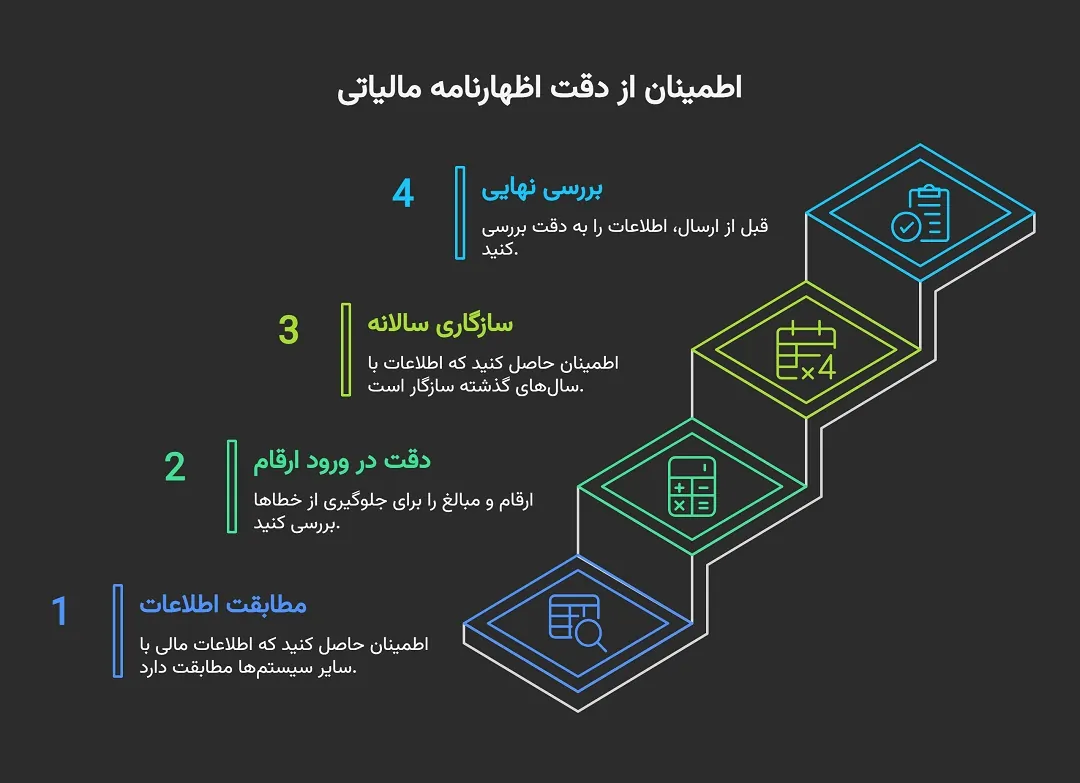

نکات مهم در ثبت اطلاعات و اجتناب از خطاها:

برای اینکه فرآیند تکمیل و ارسال اظهارنامه شما با کمترین مشکل پیش برود، به نکات زیر توجه کنید:

- مطابقت اطلاعات با سایر سامانهها: اطمینان حاصل کنید که اطلاعات مالی ثبتشده در اظهارنامه، به ویژه درآمدهای حاصل از فروش، با اطلاعات موجود در سامانههای دیگر مانند سامانه مودیان، گزارشات فصلی (ماده ۱۶۹ مکرر)، و حتی گردش حسابهای بانکی شما مطابقت کامل دارد. مغایرتها به سرعت توسط سیستمهای هوشمند سازمان امور مالیاتی شناسایی میشوند.

- دقت در ورود ارقام و مبالغ: یک اشتباه کوچک در ورود ارقام میتواند منجر به محاسبات مالیاتی نادرست و تبعات آن شود. تمامی مبالغ را چندین بار بازبینی کنید.

- عدم تناقض در اطلاعات سالهای مختلف: اگر سالهای گذشته نیز اظهارنامه ارسال کردهاید، اطمینان حاصل کنید که اطلاعات پایه مانند کد آیسیک، نشانی، و سایر جزئیات کلیدی در اظهارنامه جدید با سالهای قبل تناقض نداشته باشد، مگر اینکه تغییر رسمی رخ داده باشد.

- بررسی نهایی و مکرر قبل از ارسال: هرگز عجله نکنید! پس از تکمیل تمامی بخشها، وقت بگذارید و تمامی اطلاعات وارد شده را یک بار دیگر به دقت مرور و بررسی کنید. از صحت محاسبات خودکار سامانه نیز اطمینان حاصل کنید.

نهاییسازی و ارسال الکترونیکی اظهارنامه:

پس از تکمیل تمامی بخشها و اطمینان از صحت اطلاعات، به مرحله نهایی میرسید:

- بازبینی نهایی: در سامانه، گزینهای برای “بازبینی” یا “پیشنمایش” اظهارنامه وجود دارد. از این گزینه استفاده کرده و نسخه نهایی اظهارنامه را به دقت مرور کنید.

- تایید نهایی: پس از اطمینان کامل از صحت و کامل بودن تمامی اطلاعات، دکمه “تایید نهایی” یا “ارسال اظهارنامه” را کلیک کنید.

- پرداخت مالیات (در صورت وجود): در صورتی که طبق محاسبات سامانه، مالیاتی برای شما تعیین شده باشد، بلافاصله پس از تایید نهایی، به درگاه پرداخت الکترونیکی هدایت خواهید شد. مالیات را میتوانید به صورت نقدی یا به صورت اقساط (در صورت مجاز بودن و امکان تقسیط توسط سامانه) پرداخت کنید.

- دریافت کد رهگیری و رسید الکترونیکی: مهمترین بخش این مرحله! پس از پرداخت موفقیتآمیز مالیات (یا در صورت عدم مالیات، پس از ارسال نهایی)، یک کد رهگیری ۱۰ رقمی و یک رسید الکترونیکی به شما نمایش داده میشود. این کد رهگیری و رسید، سند رسمی و معتبر ارسال موفق اظهارنامه شماست. حتماً آن را ذخیره، چاپ و در جای امن نگهداری کنید. در صورت بروز هرگونه مشکل یا نیاز به پیگیری، این کد رهگیری، تنها مدرک اثبات ارسال شما خواهد بود.

با دنبال کردن دقیق این مراحل، میتوانید اظهارنامه عملکرد اشخاص حقیقی خود را برای سال ۱۴۰۴ با اطمینان کامل تکمیل و ارسال کنید. آیا در مراحل قبلی (مثل پیشنیازها) ابهامی دارید که نیاز به توضیح بیشتر داشته باشد؟

مهلت ارسال اظهارنامه و جرائم عدم رعایت آن

حالا که با چگونگی تکمیل و ارسال اظهارنامه مالیاتی آشنا شدید، بسیار مهم است که از جنبه زمانی این فرآیند و پیامدهای قانونی عدم رعایت آن نیز آگاه باشید. توجه به مهلتهای قانونی و شناخت جرائم مالیاتی مربوطه، شما را از ضررهای مالی احتمالی بزرگی نجات میدهد.

آخرین مهلت قانونی ارسال اظهارنامه اشخاص حقیقی در سال ۱۴۰۴:

به موجب ماده ۱۰۰ قانون مالیاتهای مستقیم، آخرین مهلت قانونی برای ارسال اظهارنامه عملکرد اشخاص حقیقی برای هر سال مالیاتی، تا پایان خردادماه سال بعد است. بنابراین، برای عملکرد سال ۱۴۰۳، آخرین مهلت ارسال اظهارنامه در سال ۱۴۰۴، ۳۱ خرداد ماه ۱۴۰۴ خواهد بود.

نکات مهم:

- تاکید بر مهلت: این مهلت کاملاً قطعی است و تأخیر حتی یک روز نیز میتواند منجر به تعلق جریمه شود.

- تمدید احتمالی مهلت: در شرایط خاص و اضطراری، سازمان امور مالیاتی کشور ممکن است مهلت ارسال اظهارنامه را تمدید کند. این تمدید معمولاً از طریق اطلاعیههای رسمی در وبسایت سازمان (Int.tax.gov.ir) و رسانههای معتبر اعلام میشود. همواره توصیه میشود برای اطلاع از هرگونه تمدید احتمالی، اخبار رسمی سازمان امور مالیاتی را پیگیری کنید و به شایعات توجه نکنید.

جرائم عدم تسلیم یا تأخیر در ارسال اظهارنامه:

عدم تسلیم اظهارنامه عملکرد در مهلت مقرر قانونی یا تأخیر در ارسال آن، پیامدهای مالی جدی برای شما به همراه خواهد داشت. این جرائم به صراحت در قانون مالیاتهای مستقیم مشخص شدهاند:

- جریمه عدم تسلیم اظهارنامه (ماده ۱۹۲ قانون مالیاتهای مستقیم):

- اگر یک شخص حقیقی در مهلت مقرر، اظهارنامه مالیاتی خود را تسلیم نکند، مشمول جریمهای معادل ۳۰ درصد مالیات متعلق خواهد شد.

- نکته بسیار مهم این است که این جریمه غیرقابل بخشودگی است. یعنی حتی اگر پس از آن اظهارنامه را ارسال کنید یا مالیات را بپردازید، این ۳۰ درصد جریمه به قوت خود باقی خواهد ماند و باید آن را پرداخت کنید.

- علاوه بر جریمه، عدم تسلیم اظهارنامه باعث میشود که مؤدی از بخشودگیها و معافیتهای مالیاتی (مانند معافیت پایه سالانه مشاغل) نیز محروم شود، حتی اگر طبق قانون مشمول آنها باشد.

- جریمه تأخیر در پرداخت مالیات (ماده ۱۹۰ قانون مالیاتهای مستقیم):

- در صورتی که پس از تعیین مالیات، آن را در مهلت مقرر (معمولاً همراه با تسلیم اظهارنامه یا در بازه زمانی اعلام شده) پرداخت نکنید، مشمول جریمه دیرکرد پرداخت مالیات خواهید شد.

- این جریمه به ازای هر ماه تأخیر، معادل ۲.۵ درصد مالیات پرداخت نشده محاسبه میشود و بخشش آن در اختیار سازمان امور مالیاتی است و با توجه به شرایط ممکن است مورد بخشش قرار گیرد.

- تشخیص مالیات به صورت علیالراس:

- یکی دیگر از عواقب جدی عدم تسلیم اظهارنامه، تشخیص مالیات به صورت علیالراس توسط سازمان امور مالیاتی است. در این حالت، مأموران مالیاتی با استفاده از اطلاعات و قرائن موجود (مانند پروانه کسب، محل فعالیت، اطلاعات بانکی، اطلاعات سایر مؤدیان مشابه و…) اقدام به تعیین درآمد مشمول مالیات و محاسبه مالیات شما میکنند.

- معمولاً مالیات تشخیص داده شده به روش علیالراس بیشتر از واقعیت است، زیرا سازمان به دلیل عدم دسترسی به اطلاعات دقیق شما، جانب احتیاط را رعایت میکند. در این شرایط، اثبات درآمد واقعی و هزینهها برای شما بسیار دشوار خواهد بود.

با در نظر گرفتن این جرائم، بدیهی است که تسلیم به موقع اظهارنامه نه تنها یک تکلیف قانونی است، بلکه یک اقدام هوشمندانه برای جلوگیری از ضررهای مالی غیرضروری است.

نحوه اعتراض به برگ تشخیص مالیات و پیگیری آن:

گاهی اوقات، پس از ارسال اظهارنامه مالیاتی، ممکن است برگ تشخیص مالیات از سوی سازمان امور مالیاتی دریافت کنید که با ارقام یا مفاد آن مخالف هستید. در چنین شرایطی، حق اعتراض و پیگیری قانونی برای شما محفوظ است. مراحل کلی اعتراض به شرح زیر است:

- اعتراض اولیه به رئیس امور مالیاتی (ماده ۲۳۸ قانون مالیاتهای مستقیم):

- پس از دریافت برگ تشخیص مالیات، ۱ ماه (۳۰ روز) مهلت دارید تا اعتراض کتبی خود را به رئیس امور مالیاتی مربوطه تسلیم کنید.

- در این اعتراضنامه، باید دلایل مخالفت خود را به صورت روشن و مستند بیان کنید و در صورت امکان، مدارک و شواهد جدیدی که در اظهارنامه ارائه نشده بود یا مورد توجه قرار نگرفته بود را ضمیمه نمایید.

- رئیس امور مالیاتی یا نماینده او (مأمور مالیاتی که برگ تشخیص را صادر کرده است) موظف است به اعتراض شما رسیدگی کرده و در صورت قانع شدن، برگ تشخیص را تعدیل یا رد کند.

- ارجاع به هیئت حل اختلاف مالیاتی بدوی (ماده ۲۴۴ قانون مالیاتهای مستقیم):

- اگر اعتراض شما در مرحله اول مورد قبول واقع نشد، پرونده به هیئت حل اختلاف مالیاتی بدوی ارجاع داده میشود.

- این هیئت از سه نفر تشکیل شده است: نماینده سازمان امور مالیاتی، قاضی بازنشسته یا حقوقدان، و نماینده اتاق بازرگانی یا مجمع صنفی مربوطه.

- طرفین (مؤدی و نماینده مالیاتی) در جلسه هیئت حضور یافته و دفاعیات خود را ارائه میدهند. رأی هیئت بدوی صادر و به طرفین ابلاغ میشود.

- اعتراض به رأی هیئت بدوی (ارجاع به هیئت تجدیدنظر یا شورای عالی مالیاتی):

- اگر به رأی هیئت بدوی نیز اعتراض دارید، معمولاً ۱ ماه (۲۰ روز) از تاریخ ابلاغ رأی فرصت دارید تا اعتراض خود را به هیئت حل اختلاف مالیاتی تجدیدنظر (در برخی موارد به شورای عالی مالیاتی) ارائه دهید.

- ترکیب هیئت تجدیدنظر نیز مشابه هیئت بدوی است. رأی این هیئت معمولاً قطعی و لازمالاجراست.

- اعتراض به دیوان عدالت اداری (ماده ۱۶۱ قانون مالیاتهای مستقیم):

- در صورتی که رأی هیئت تجدیدنظر نیز مورد قبول شما نباشد، در آخرین مرحله میتوانید از طریق دیوان عدالت اداری شکایت خود را مطرح کنید. این مرحله بیشتر به بررسی نقض قوانین و مقررات در فرآیند رسیدگی مالیاتی میپردازد.

نکات مهم در اعتراض:

- حفظ مهلتها: رعایت دقیق مهلتهای قانونی برای اعتراض در هر مرحله بسیار حیاتی است. از دست دادن مهلتها به معنای از دست دادن حق اعتراض شماست.

- ارائه مستندات قوی: برای موفقیت در اعتراض، باید مدارک و مستندات قوی و قانعکننده ارائه دهید. صرف ادعا کافی نیست.

- مشاوره با متخصص: در فرآیند اعتراض، به خصوص در مراحل بالاتر، مشاوره و همراهی یک مشاور مالیاتی یا وکیل متخصص میتواند شانس موفقیت شما را به طرز چشمگیری افزایش دهد.

با آگاهی از مهلتها و حقوق خود در فرآیند مالیاتی، میتوانید با اطمینان بیشتری به تکالیف مالیاتی خود عمل کرده و از بروز مشکلات احتمالی جلوگیری کنید. آیا در مورد مهلتها یا نحوه اعتراض سوالی دارید؟

نکات کلیدی و سوالات متداول (FAQ) در مورد اظهارنامه مالیاتی اشخاص حقیقی

پس از بررسی مراحل تکمیل و ارسال اظهارنامه و آگاهی از مهلتها و جرائم، حال نوبت به پاسخگویی به سوالات رایج و ارائه نکات تکمیلی میرسد. این بخش به شما کمک میکند تا با دیدی جامعتر به مسائل مالیاتی اشخاص حقیقی نگاه کرده و ابهامات احتمالی را برطرف کنید.

معافیتهای مالیاتی قابل اعمال برای اشخاص حقیقی:

شناخت معافیتهای مالیاتی میتواند به شما در کاهش بار مالیاتی کمک شایانی کند. اشخاص حقیقی در ایران میتوانند تحت شرایط خاص از انواع مختلفی از معافیتها بهرهمند شوند:

- معافیت پایه سالانه (موضوع ماده ۱۰۱ قانون مالیاتهای مستقیم): این مهمترین معافیت برای اشخاص حقیقی صاحبان مشاغل است. هر سال مبلغی به عنوان “معافیت پایه” تعیین میشود که درآمد تا آن سقف از مالیات معاف است. این معافیت به شرط تسلیم به موقع اظهارنامه اعمال میشود.

- معافیتهای مشاغل خاص (مانتند مشاغل گروه الف، ب، ج): در برخی سالها، سازمان امور مالیاتی برای مشاغل خاص (معمولاً مشاغل کم درآمد یا دارای شرایط ویژه) گروهبندیهایی (مانند بند الف، ب و ج) را تعریف میکند که ممکن است شامل معافیتها یا تبصرههای مالیاتی خاصی باشند. این موارد باید بر اساس اطلاعیههای سالانه سازمان بررسی شوند.

- معافیت درآمد حاصل از کشاورزی (ماده ۸۱ قانون مالیاتهای مستقیم): فعالیتهای مربوط به کشاورزی، دامپروری، دامداری، پرورش ماهی، زنبورداری و نوغانداری، احیای مراتع و جنگلها، باغات میوه و نخلستانها از پرداخت مالیات بر درآمد معاف هستند.

- معافیت درآمد اجاره املاک (ماده ۵۳ و ۵۷ قانون مالیاتهای مستقیم):

- معافیت ماده ۵۷: در صورتیکه شخص حقیقی تنها یک واحد مسکونی اجارهای داشته باشد و آن را به اجاره واگذار کند، تا سقف مشخصی از اجارهبها معافیت مالیاتی دارد.

- ۲۵ درصد معافیت ماده ۵۳: اجارهدهندگان املاک میتوانند ۲۵ درصد از اجاره ناخالص خود را به عنوان هزینههای استهلاک، تعمیر و نگهداری از درآمد مشمول مالیات کسر کنند.

- معافیت مناطق آزاد تجاری و ویژه اقتصادی: درآمدهای حاصل از فعالیتهای اقتصادی در مناطق آزاد تجاری و ویژه اقتصادی (تحت شرایط خاص و برای مدت زمان معین) از پرداخت مالیات معاف هستند.

- معافیت مناطق کمتر توسعه یافته (ماده ۱۳۲ قانون مالیاتهای مستقیم): درآمدهای حاصل از فعالیتهای تولیدی و خدماتی در مناطق کمتر توسعه یافته، به مدت معینی از مالیات معاف هستند.

- معافیت هنرمندان و نویسندگان: درآمدهای حاصل از فعالیتهای انتشاراتی و مطبوعاتی، فرهنگی و هنری از پرداخت مالیات معاف هستند، با این شرط که توسط وزارت فرهنگ و ارشاد اسلامی مجوز فعالیت داشته باشند.

- سایر معافیتها: معافیتهای دیگری مانند درآمدهای حاصل از صادرات کالا و خدمات، درآمدهای حاصل از فعالیتهای آموزشی و درمانی (تحت شرایط خاص)، و برخی درآمدهای ورزشی نیز وجود دارند که باید بر اساس شرایط و قوانین مربوطه بررسی شوند.

نکته مهم: برای بهرهمندی از هر معافیت، معمولاً لازم است شرایط خاص آن را احراز کرده و مدارک مربوطه را ارائه دهید.

نحوه ویرایش و اصلاح اظهارنامه پس از ارسال:

بله، امکان ویرایش و اصلاح اظهارنامه مالیاتی پس از ارسال اولیه وجود دارد، اما این امکان محدود به زمان خاصی است:

- قبل از پایان مهلت قانونی: شما میتوانید تا پایان مهلت قانونی ارسال اظهارنامه (۳۱ خرداد ماه ۱۴۰۴ برای عملکرد ۱۴۰۳)، اظهارنامه ارسال شده خود را اصلاح (ویرایش) و مجدداً ارسال کنید. در این صورت، آخرین اظهارنامه ارسالی شما ملاک رسیدگی سازمان امور مالیاتی خواهد بود.

- مراحل ویرایش در سامانه:

- مجدداً وارد سامانه My.tax.gov.ir شوید.

- به بخش “اظهارنامه مالیاتی” و سپس “اظهارنامه عملکرد اشخاص حقیقی” بروید.

- در لیست اظهارنامههای ارسال شده، اظهارنامه مورد نظر را پیدا کرده و گزینه “ویرایش” یا “اصلاح” را انتخاب کنید.

- تغییرات مورد نظر را اعمال کرده و پس از بازبینی مجدد، اظهارنامه را دوباره “تایید و ارسال” کنید. حتماً کد رهگیری جدید را دریافت و نگهداری کنید.

- بعد از پایان مهلت قانونی: اگر پس از پایان مهلت قانونی متوجه اشتباه در اظهارنامه خود شدید، دیگر امکان ویرایش مستقیم وجود ندارد. در این شرایط، باید از طریق “اظهارنامه اصلاحی” یا “لایحه اصلاحی” اقدام کنید. این کار معمولاً پیچیدهتر است و نیاز به ارائه دلایل موجه برای اشتباه اولیه و مستندات اصلاحی دارد. در این موارد، بهتر است با یک مشاور مالیاتی مشورت کنید.

چگونگی پرداخت مالیات بر درآمد اشخاص حقیقی:

پس از تکمیل و ارسال موفقیتآمیز اظهارنامه، در صورتی که مالیاتی برای شما محاسبه شده باشد، باید آن را پرداخت کنید. روشهای پرداخت عمدتاً الکترونیکی هستند:

- پرداخت الکترونیکی از طریق سامانه مالیاتی:

- پس از نهایی کردن اظهارنامه و مشاهده مبلغ مالیات، سامانه شما را مستقیماً به درگاه پرداخت الکترونیکی بانکها هدایت میکند.

- میتوانید با استفاده از کارتهای بانکی عضو شتاب، مالیات خود را به صورت آنلاین پرداخت کنید.

- پس از پرداخت موفق، رسید الکترونیکی پرداخت به شما نمایش داده میشود که باید آن را ذخیره یا چاپ کنید.

- دریافت شناسه قبض و شناسه پرداخت:

- اگر قصد پرداخت فوری ندارید یا میخواهید از طریق سایر روشها (مانند عابربانک یا تلفنبانک) پرداخت کنید، میتوانید از سامانه، شناسه قبض و شناسه پرداخت مربوط به مالیات خود را دریافت کنید.

- با استفاده از این شناسهها، میتوانید در زمان مناسبتر از طریق خودپردازها، پایانههای POS بانکها، اپلیکیشنهای بانکی یا تلفنبانک اقدام به پرداخت مالیات کنید.

- پرداخت اقساطی (در صورت امکان):

- گاهی اوقات، سازمان امور مالیاتی امکان پرداخت اقساطی مالیات را فراهم میکند. این امکان معمولاً در زمان ارسال اظهارنامه در سامانه قابل انتخاب است. در صورت انتخاب اقساط، سامانه شناسه قبض و پرداخت جداگانهای برای هر قسط صادر خواهد کرد.

- شرایط و تعداد اقساط هر سال توسط سازمان اعلام میشود.

مالیات علیالحساب و تسویه حساب نهایی:

- مالیات علیالحساب: به مبالغی از مالیات گفته میشود که ممکن است در طول سال مالی و قبل از ارسال اظهارنامه نهایی، به صورت پیشپرداخت یا از طریق تکالیف قانونی دیگر از شما کسر و به حساب دولت واریز شده باشد. مثلاً:

- مالیات تکلیفی کسر شده از برخی قراردادهای خدماتی.

- مالیات اجارهای که مستأجر در برخی موارد از موجر کسر و پرداخت میکند.

- مالیات پرداخت شده توسط اشخاص حقیقی در معاملات خاص.

- تسویه حساب نهایی: در اظهارنامه عملکرد، شما تمامی درآمدهای خود را اعلام میکنید و مالیات نهایی شما محاسبه میشود. مبالغی که به عنوان “مالیات علیالحساب” در طول سال پرداخت کردهاید، در بخش مربوطه اظهارنامه وارد میشوند و از کل مالیات متعلق کسر خواهند شد.

- اگر مجموع مالیاتهای علیالحساب شما بیشتر از مالیات نهایی محاسبه شده در اظهارنامه باشد، شما بستانکار سازمان امور مالیاتی خواهید شد. در این صورت، میتوانید درخواست استرداد مالیات اضافی پرداخت شده را ارائه دهید یا آن را برای سالهای آتی به عنوان پیشپرداخت منظور کنید.

- اگر مجموع مالیاتهای علیالحساب شما کمتر از مالیات نهایی باشد، باید مابهالتفاوت را در زمان ارسال اظهارنامه پرداخت کنید.

راهنمای رفع مشکلات رایج در سامانه اظهارنامه:

کاربران ممکن است با مشکلات متعددی در سامانه مواجه شوند. در اینجا به برخی از رایجترین مشکلات و راهحلهای آنها اشاره میکنیم:

- مشکلات ورود به سامانه (لاگین):

- اشتباه در نام کاربری/رمز عبور: از صحت نام کاربری (معمولاً کد ملی) و رمز عبور اطمینان حاصل کنید. به حروف بزرگ و کوچک (Case Sensitive) توجه کنید.

- فراموشی رمز عبور: از گزینه “فراموشی رمز عبور” در صفحه ورود استفاده کنید. رمز عبور جدید به شماره موبایل ثبت شده در پرونده مالیاتی شما ارسال میشود.

- شماره موبایل اشتباه یا تغییر یافته: اگر شماره موبایلی که در سیستم ثبت کردهاید فعال نیست یا آن را تغییر دادهاید، باید به اداره مالیاتی مربوطه مراجعه کرده و شماره موبایل خود را به روزرسانی کنید.

- خطاهای سیستمی یا عدم بارگذاری صفحات:

- اینترنت نامناسب: از اتصال پایدار اینترنت اطمینان حاصل کنید.

- مرورگر نامناسب: از مرورگرهای بهروز مانند کروم (Chrome) یا فایرفاکس (Firefox) استفاده کنید. گاهی اوقات پاک کردن کش و کوکیهای مرورگر نیز کمککننده است.

- شلوغی سامانه: به ویژه در روزهای پایانی مهلت ارسال، سامانه ممکن است شلوغ باشد. سعی کنید در ساعات کمترافیک (اوایل صبح یا آخر شب) اقدام کنید.

- مشکلات مربوط به گواهی امضای الکترونیک:

- اگر برای برخی فعالیتها نیاز به گواهی امضای الکترونیک دارید و با مشکل مواجه هستید، از فعال بودن و صحت اعتبار گواهی خود اطمینان حاصل کنید. در صورت نیاز به دفاتر صدور گواهی مراجعه کنید.

- عدم بارگذاری مدارک:

- از فرمت و حجم مجاز فایلها برای بارگذاری اطمینان حاصل کنید. گاهی اوقات تغییر نام فایلها به انگلیسی یا نامهای ساده نیز مشکل را حل میکند.

- پشتیبانی سازمان امور مالیاتی:

- در صورت عدم رفع مشکل، میتوانید با پشتیبانی تلفنی سازمان امور مالیاتی کشور به شماره ۱۵۲۶ (در ساعات اداری) تماس بگیرید.

- همچنین امکان مراجعه حضوری به اداره مالیاتی مربوطه و استفاده از بخش میز خدمت یا باجههای راهنمایی برای حل مشکلات فنی وجود دارد.

مشاوره با کارشناسان مالیاتی (در صورت نیاز):

با وجود راهنماهای جامع، فرآیند مالیاتی میتواند برای بسیاری از افراد پیچیده و زمانبر باشد. در موارد زیر، مشاوره با کارشناسان مالیاتی متخصص به شدت توصیه میشود:

- کسبوکارهای پیچیده یا دارای درآمدهای متنوع: اگر فعالیت اقتصادی شما دارای جنبههای مختلف، شرکای متعدد، یا درآمدهای پیچیده است.

- عدم آگاهی کافی از قوانین: اگر احساس میکنید اطلاعات کافی در مورد قوانین و مقررات مالیاتی ندارید.

- بروزرسانی مداوم قوانین: قوانین مالیاتی ممکن است سالانه دستخوش تغییر شوند که پیگیری آنها برای افراد عادی دشوار است.

- مواجهه با تشخیص مالیاتی سنگین: در صورتی که برگ تشخیص مالیات غیرمنصفانه یا اشتباه دریافت کردهاید و قصد اعتراض دارید.

- برای جلوگیری از خطا و جرائم: یک متخصص مالیاتی میتواند با دانش خود، از بروز اشتباهات سهوی که منجر به جریمه میشوند، جلوگیری کند.

افرادی مانند حسابداران رسمی، مشاوران مالیاتی خبره، و مؤسسات حسابداری معتبر میتوانند در تهیه، تکمیل و ارسال اظهارنامه، ارائه راهنمایی در مورد معافیتها، و همچنین پیگیری امور مالیاتی و دفاع از حقوق شما در هیئتهای حل اختلاف، کمک شایانی کنند. سرمایهگذاری در مشاوره تخصصی مالیاتی، اغلب در بلندمدت منجر به صرفهجویی در زمان و هزینه و جلوگیری از مشکلات حقوقی میشود.

آیا در مورد این نکات کلیدی یا هر یک از سوالات مطرح شده، نیاز به توضیح بیشتری دارید؟

منابع و لینکهای مفید (سازمان امور مالیاتی، قوانین)

برای تکمیل اطلاعات شما و اطمینان از دسترسی به معتبرترین منابع، در این بخش، لینکهای مستقیم به مراجع رسمی و قانونی مربوط به اظهارنامه عملکرد اشخاص حقیقی را ارائه میدهیم. این منابع، محتوای این راهنما را تأیید کرده و برای هرگونه اطلاعات تکمیلی یا بهروزرسانیهای آتی، مرجع اصلی شما خواهند بود.

وبسایت رسمی سازمان امور مالیاتی کشور:

وبسایت رسمی سازمان امور مالیاتی کشور (www.tax.gov.ir)، مهمترین و موثقترین منبع برای دسترسی به تمامی اطلاعات، اطلاعیهها، بخشنامهها، آییننامهها و خدمات الکترونیکی مرتبط با مالیات در ایران است. شما میتوانید برای موارد زیر به این وبسایت مراجعه کنید:

- دسترسی به سامانه عملیات الکترونیک مالیاتی (My.tax.gov.ir) برای تکمیل و ارسال اظهارنامه و سایر خدمات.

- اطلاع از آخرین مهلتهای قانونی و هرگونه تمدید احتمالی.

- جستجو و مشاهده بخشنامهها و دستورالعملهای جدید مالیاتی.

- اطلاع از اخبار و اطلاعیههای رسمی سازمان.

- دسترسی به پایگاه داده قوانین و مقررات مالیاتی.

همیشه برای اطمینان از صحت اطلاعات و جلوگیری از سردرگمی، به این وبسایت رسمی مراجعه کنید.

متن کامل قانون مالیاتهای مستقیم (مربوط به اشخاص حقیقی):

قانون مالیاتهای مستقیم، چارچوب اصلی و منبع قانونی برای تمامی مقررات و الزامات مالیاتی در ایران است. درک مفاد این قانون، به خصوص فصول مربوط به اشخاص حقیقی، میتواند به شما در فهم عمیقتر تکالیف و حقوق مالیاتیتان کمک کند. برای مطالعه جزئیات و مواد قانونی مرتبط با اظهارنامه عملکرد اشخاص حقیقی، از لینک زیر به متن کامل قانون دسترسی پیدا کنید:

- مشاهده متن کامل قانون مالیاتهای مستقیم

با مراجعه به این قانون، میتوانید به مواد مشخصی که در این راهنما به آنها اشاره شد (مانند ماده ۱۰۰ در خصوص مهلت تسلیم اظهارنامه و ماده ۱۹۲ در خصوص جرائم)، به صورت کاملتر و با جزئیات بیشتر دسترسی یابید.

امیدواریم این منابع، تکمیلکننده اطلاعات شما در خصوص اظهارنامه عملکرد اشخاص حقیقی باشند. آیا سوال دیگری در مورد این راهنما دارید؟