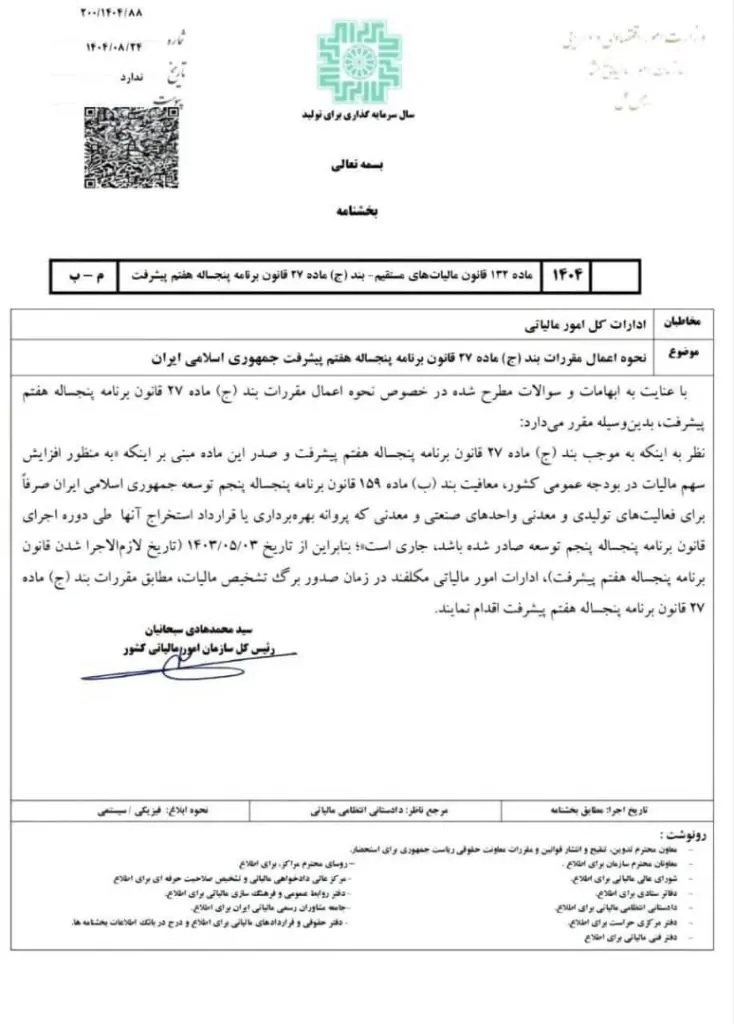

بخشنامه نحوه اعمال مقررات بند (ج) ماده ۲۷ قانون برنامه پنجساله هفتم پیشرفت جمهوری اسلامی ایران

بسمه تعالی

بخشنامه

| ۱۴۰۴ | ماده ۱۳۲ قانون مالیاتهای مستقیم – بند (ج) ماده ۲۷ قانون برنامه پنجساله هفتم پیشرفت | م – ب |

-

مخاطبان: ادارات کل امور مالیاتی

-

موضوع: نحوه اعمال مقررات بند (ج) ماده ۲۷ قانون برنامه پنجساله هفتم پیشرفت جمهوری اسلامی ایران

با عنایت به ابهامات و سوالات مطرح شده در خصوص نحوه اعمال مقررات بند (ج) ماده ۲۷ قانون برنامه پنجساله هفتم پیشرفت، بدینوسیله مقرر میدارد:

نظر به اینکه به موجب بند (ج) ماده ۲۷ قانون برنامه پنجساله هفتم پیشرفت و صدر این ماده مبنی بر اینکه «به منظور افزایش سهم مالیات در بودجه عمومی کشور معافیت بند (ب) ماده ۱۵۹ قانون برنامه پنجساله پنجم توسعه جمهوری اسلامی ایران صرفاً برای فعالیتهای تولیدی و معدنی واحدهای صنعتی و معدنی که پروانه بهرهبرداری یا قرارداد استخراج آنها طی دوره اجرای قانون برنامه پنجساله پنجم توسعه صادر شده باشد، جاری است»؛ بنابراین از تاریخ ۱۴۰۲/۰۵/۰۳ (تاریخ لازمالاجرا شدن قانون برنامه پنجساله هفتم پیشرفت)، ادارات امور مالیاتی مکلفند در زمان صدور برگ تشخیص مالیات، مطابق مقررات بند (ج) ماده ۲۷ قانون برنامه پنجساله هفتم پیشرفت اقدام نمایند.

سید محمدهادی سبحانیان

رئیس کل سازمان امور مالیاتی کشور

دیدگاهتان را بنویسید