صورتهای مالی شرکتهای پیمانکاری (طبق استاندارد ۹)

من به عنوان یک مدیر مالی که سالهای سال در شرکتهای پیمانکاری بزرگ، خاک پروژهها را خوردهام و با انواع چالشهای مالیاتی و بیمهای دستوپنج نرم کردهام، میخواهم یک واقعیت را همین اول کار به شما بگویم: حسابداری پیمانکاری با حسابداری فروشگاهی، بازرگانی یا خدماتی، زمین تا آسمان فرق دارد.

بارها دیدهام که حسابداران تازهکار یا حتی همکاران باهوشی که از شرکتهای بازرگانی میآیند، وقتی وارد محیط پیمانکاری میشوند، گیج میشوند. بزرگترین سوالی که در چشمهایشان میخوانم این است: «ما که هنوز پروژه را تحویل ندادهایم، دقیقاً چه زمانی باید درآمد را شناسایی کنیم؟» یا «با این همه صورت وضعیت تایید نشده چه کنیم؟»

خیالتان راحت باشد. قرار نیست در این مقاله با کلمات قلمبهسلمبه دانشگاهی سر و کله بزنید یا متن خشک استانداردها را روخوانی کنیم. من میخواهم تجربیات واقعی خودم را درباره «استاندارد شماره ۹ حسابداری» و چالشهای بستن حسابها در پایان سال، به سادهترین زبان ممکن برایتان بازگو کنم. هدفم این است که بعد از خواندن این مطلب، بتوانید با اعتمادبهنفس پشت سیستم بنشینید و صورتهای مالی شرکت پیمانکاریتان را بدون ترس تهیه کنید.

چرا حسابداری پیمانکاری و صورتهای مالی آن متفاوت است؟

شاید بپرسید چرا اینقدر روی تفاوت تاکید دارم؟ بیایید ریشه این تفاوت را بررسی کنیم. کل ماجرا زیر سر فاکتور «زمان» است.

بیایید یک مثال ملموس بزنیم:

فرض کنید شما در یک شرکت بازرگانی هستید و یک لپتاپ میفروشید. جنس را تحویل میدهید، فاکتور میزنید و پول (یا چک) را میگیرید. تمام! سود شما در همان لحظه مشخص است.

اما در حسابداری پیمانکاری، ماجرا شبیه ساختن یک پل، یک جاده یا یک برج است. ساخت یک پل ممکن است ۳ سال طول بکشد. چالش اصلی که من و همکارانم همیشه با آن درگیر بودیم این است:

«وقتی هنوز پل تمام نشده و وسط کار هستیم، چطور بفهمیم امسال چقدر سود کردهایم؟»

نمیشود صبر کرد تا ۳ سال بعد که پل افتتاح شد، تازه سود و زیان را محاسبه کنیم. سهامداران و اداره مالیات، گزارش عملکرد سالانه میخواهند. به همین دلیل است که روشهای معمول حسابداری بازرگانی اینجا جواب نمیدهد و ما نیاز به روشهای خاصی برای شناسایی درآمد در طول زمان داریم.

استاندارد شماره ۹ حسابداری؛ نقشه راه ما

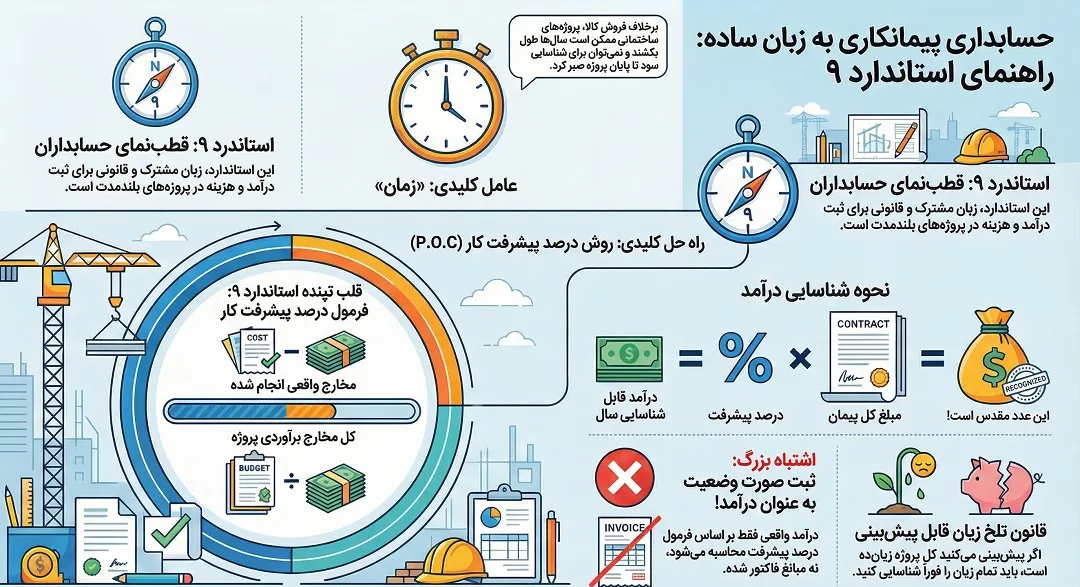

اگر حسابداری پیمانکاری را مثل یک دریای طوفانی در نظر بگیریم، استاندارد شماره ۹ (حسابداری پیمانهای بلندمدت) قطبنمای ماست.

من همیشه به همکارانم در تیم مالی میگویم: «بدون یک قانون مشترک، هر حسابداری ساز خودش را میزد و سنگ روی سنگ بند نمیشد.» یکی درآمد را موقع فرستادن صورت وضعیت ثبت میکرد، یکی موقع دریافت پول، و نتیجه نهایی فاجعه بود.

استاندارد شماره ۹ یک قانون خشک و بیروح نیست؛ بلکه تنها راه نجات ماست تا بتوانیم زبان مشترکی با حسابرسان و ممیزان مالیاتی داشته باشیم. تجربه من ثابت کرده است که تسلط بر استاندارد ۹، دقیقاً همان مرزی است که یک اپراتور ساده حسابداری را از یک رئیس حسابداری یا مدیر مالی متمایز میکند. تمام نکاتی که در ادامه میخواهم بگویم، بر اساس آخرین تغییرات و الزامات همین استاندارد است تا شما به روزترین روش را یاد بگیرید.

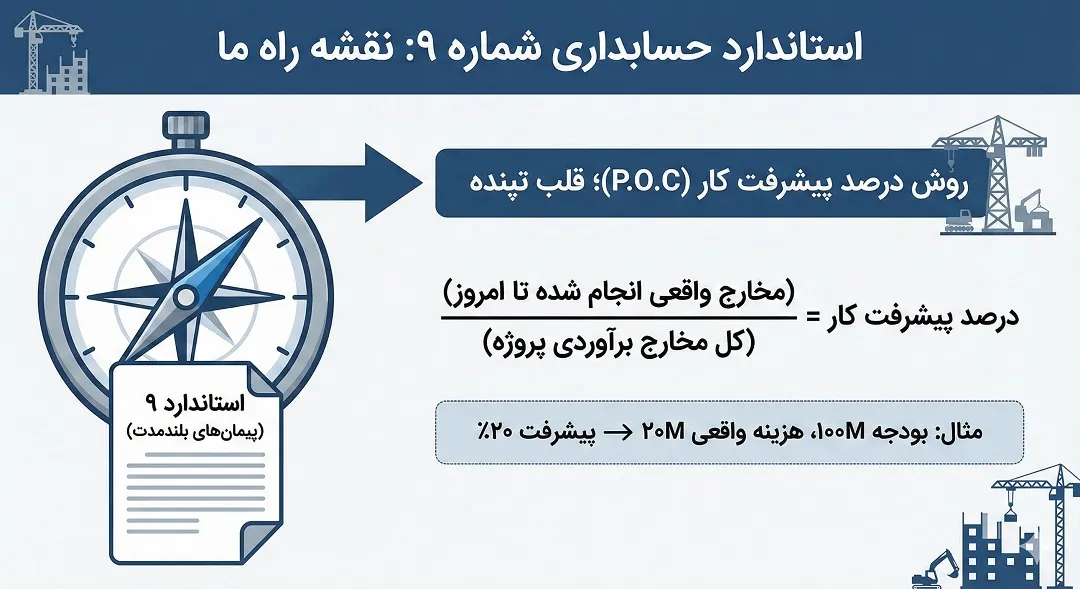

روش درصد پیشرفت کار (P.O.C)؛ قلب تپنده صورتهای مالی

رسیدیم به مهمترین بخش مقاله. اگر فقط یک چیز بخواهید از حسابداری پیمانکاری یاد بگیرید، همینجاست.

استاندارد به ما میگوید برای اینکه سود و زیان را در طول سالهای پروژه عادلانه تقسیم کنیم، باید از «روش درصد پیشرفت کار» (Percentage of Completion) استفاده کنیم. من همیشه میگویم این عادلانهترین روشی است که استاندارد جلوی پای ما گذاشته است.

فرمول آن چیست؟ خیلی ساده:

اجازه بدهید با یک مثال عددی خیلی ساده موضوع را روشن کنم:

فرض کنید شرکت ما قراردادی برای ساخت یک سوله دارد.

- کل بودجه برآوردی (هزینه تخمینی): ۱۰۰ میلیون تومان.

- مبلغ کل قرارداد (درآمد کل): ۱۵۰ میلیون تومان.

- هزینههایی که امسال واقعاً انجام دادهایم: ۲۰ میلیون تومان.

طبق فرمول، درصد پیشرفت ما چقدر است؟ ۲۰ تقسیم بر ۱۰۰ میشود ۲۰٪.

این یعنی ما حق داریم ۲۰٪ از کل درآمد قرارداد (یعنی ۲۰٪ از ۱۵۰ میلیون) را امسال به عنوان درآمد شناسایی کنیم.

چرا این روش عالی است؟ چون سود را متناسب با زحمتی که کشیدهایم نشان میدهد. اگر از روشهای قدیمی مثل “کار تکمیل شده” استفاده میکردیم، ممکن بود سال اول و دوم هیچ سودی نشان ندهیم و سال سوم ناگهان سود هنگفتی ثبت شود که هم تحلیلها را خراب میکرد و هم مالیات سنگینی به بار میآورد.

اجزای اصلی صورتهای مالی در شرکتهای پیمانکاری

حالا که روش محاسبه را یاد گرفتیم، بیایید ذرهبین را برداریم و برویم سراغ خودِ صورتهای مالی. شاید ظاهر ترازنامه (صورت وضعیت مالی) شبیه بقیه شرکتها باشد، اما محتویات داخل آن داستان دیگری دارد. بیایید روی برگه ترازنامه به سه مورد خاص اشاره کنم:

۱. پیشدریافت

خیلی وقتها میبینم حسابدارها وقتی پولی اول کار میگیرند، خوشحال میشوند و فکر میکنند درآمد است. نه جانم! پیشدریافت، بدهی ماست. این پولی است که گرفتهایم ولی هنوز کاری در قبالش انجام ندادهایم. تا زمانی که کار انجام نشود و صورت وضعیت تایید نشود، این پول در سمت چپ ترازنامه (بدهیها) جا خوش میکند.

۲. سپرده حسن انجام کار

این همان پولی است که کارفرما از هر صورت وضعیت ما کسر میکند و نگه میدارد و زنده کردنش واقعاً هنر میخواهد! معمولاً ۱۰٪ از هر صورت وضعیت کم میشود تا مطمئن شوند کار ایرادی ندارد. در ترازنامه، این مبلغ دارایی ماست (چون پولِ ماست)، اما دارایی که فعلاً دستمان به آن نمیرسد. پیگیری وصول این حساب، یکی از وظایف مهم من و شماست.

۳. مبالغ قابل بازیافت پیمانها

گاهی ما هزینههایی کردهایم که هنوز صورت وضعیت نشدهاند، یا صورت وضعیت شدهاند اما هنوز تایید نهایی نشدهاند. اینها نباید به عنوان هزینه سوخت شده تلقی شوند. اینها داراییهای ما هستند که باید از کارفرما بگیریم. در واقع ما کار را انجام دادهایم و حقمان است، فقط هنوز پروسه اداریاش طی نشده است.

صورت سود و زیان و چالش شناسایی درآمد

خب، ترازنامه را بستیم، حالا برویم سراغ صورت سود و زیان که مدیران عاشقش هستند چون نتیجه عملکرد را نشان میدهد. اما اینجا میخواهم یک هشدار جدی به شما بدهم.

بزرگترین اشتباهی که در طول این سالها دیدهام این است که حسابدار، مبلغ “صورتوضعیتهای ارسالی” را مستقیم به عنوان درآمد ثبت میکند!

دوستان، این کار طبق استاندارد غلط است. درآمد پیمانکاری در سود و زیان، باید دقیقاً بر اساس همان فرمول درصد پیشرفت کار محاسبه شود.

- اگر صورت وضعیتهای شما کمتر از درصد پیشرفت است، مابهالتفاوت را باید به عنوان درآمد (مبلغ قابل بازیافت) شناسایی کنید.

- اگر صورت وضعیتهای شما بیشتر از درصد پیشرفت است (اضافه صورت وضعیت زدهاید)، مازاد آن درآمد نیست، بلکه بدهی به کارفرماست.

پس یادتان باشد: درآمد پیمان = درصد پیشرفت × مبلغ کل پیمان. این عدد مقدس است، حتی اگر صورت وضعیت هنوز امضا نشده باشد.

نکات طلایی و فوت کوزهگری در بستن حسابها

به عنوان جمعبندی فنی، میخواهم دو نکته را بگویم که معمولاً در کتابها نیست و فقط در کف کارگاه و دفتر مالی یاد میگیرید:

۱. قانون تلخ “زیان قابل پیشبینی”

حسابداری یعنی محافظهکاری. اگر وسط پروژه، برآورد کردید که هزینههای باقیمانده آنقدر زیاد است که کل پروژه قرار است ضرر بدهد، قانون میگوید: “باید همین امسال کل زیان پروژه را شناسایی کنی!”

حتی اگر پروژه ۲ سال دیگر تمام میشود، باید تمام زیان برآوردی را همین الان در حسابها بیاورید. این کار دردناک است و سود شرکت را پایین میآورد، اما اصل احتیاط و استاندارد ۹ این را حکم میکند.

۲. معجزه تطبیق با کارفرما

توصیه برادرانه من به شما این است: قبل از اینکه دکمه “بستن حسابها” را در نرمافزار بزنید، حتماً با واحد مالی کارفرما یک صورتجلسه مغایرتگیری امضا کنید. مطمئن شوید مبالغ تایید شده، کسورات بیمه و مالیات، و مانده سپردهها در دفاتر شما و آنها یکی است. اگر این کار را نکنید، بعداً در زمان رسیدگی مالیاتی (اداره دارایی) به مشکلاتی میخورید که حل کردنش ماهها زمان میبرد.

سخن پایانی

میدانم که تهیه صورتهای مالی پیمانکاری پر از ریزهکاری، فرمول و تبصره است و گاهی واقعاً خستهکننده میشود. اما باور کنید وقتی اصولش را یاد بگیرید و منطق پشت آن را درک کنید، مثل حل کردن یک پازل پیچیده لذتبخش است. دیدن ترازنامهای که بالانس است و سود و زیانی که واقعیت پروژه را نشان میدهد، خستگی را از تن حسابدار در میآورد.

حالا نوبت شماست:

اگر در محاسبه “درصد پیشرفت کار” پروژهتان شکی دارید، یا درباره نحوه ثبت کسورات بیمه و مالیات سوالی ذهنتان را درگیر کرده، حتماً در بخش نظرات بپرسید. من شخصاً تکتک کامنتها را میخوانم و خوشحال میشوم تجربیاتم را با شما به اشتراک بگذارم.

پرسش و پاسخهای متداول

۱. چرا در شرکتهای پیمانکاری نمیتوانیم هر وقت صورتوضعیت صادر کردیم، همان مبلغ را به عنوان درآمد ثبت کنیم؟

پاسخ: چون ماهیت پروژههای پیمانکاری “بلندمدت” است و ممکن است تایید یک صورتوضعیت ماهها طول بکشد. اگر بخواهیم فقط بر اساس صورتوضعیت درآمد را ثبت کنیم، ممکن است در یک سال هیچ درآمدی نداشته باشیم و در سال بعد سود غیرواقعی زیادی نشان دهیم. طبق استاندارد ۹، درآمد باید بر اساس میزان کاری که واقعاً انجام شده (صرفنظر از اینکه صورتوضعیت شده یا نه) و با استفاده از “روش درصد پیشرفت کار” شناسایی شود تا سود و زیان هر سال واقعی و عادلانه باشد.

۲. سپرده حسن انجام کار (۱۰٪ کسورات) در کدام قسمت صورتهای مالی قرار میگیرد؟ آیا هزینه است؟

پاسخ: خیر، این مبلغ هزینه نیست. این پول متعلق به شرکت شماست که کارفرما موقتاً به عنوان ضمانت کیفیت کار نزد خود نگه داشته است (به قول معروف گروگان گرفته است!). بنابراین در ترازنامه (صورت وضعیت مالی) در بخش داراییها ثبت میشود. البته چون فعلاً نقد نیست، باید پیگیر وصول آن در پایان دوره تضمین باشید.

۳. اگر وسط پروژه متوجه شویم که کل قرارداد قرار است منجر به زیان شود، آیا باید صبر کنیم تا پروژه تمام شود و زیان را ثبت کنیم؟

پاسخ: خیر، اصلاً نباید صبر کنید. طبق اصل “احتیاط” و استاندارد حسابداری، به محض اینکه برآورد کردید کل هزینههای پروژه از کل درآمد آن بیشتر میشود و زیانده است، باید تمام زیان برآوردی را فوراً در همین سال مالی شناسایی و در حسابها ثبت کنید، حتی اگر پروژه دو سال دیگر ادامه داشته باشد.

پست های مرتبط

30 آذر 1404

30 آذر 1404

29 آذر 1404

دیدگاهتان را بنویسید