ماده 134 قانون مالیاتهای مستقیم

درآمد حاصل از تعليم و تربيت مدارس غير انتفاعي اعم از ابتدائي، راهنمائي، متوسطه، فني و حرفهاي، آموزشگاههاي فني و حرفهاي آزاد داراي مجوز از سازمان آموزش فني و حرفهاي كشور، دانشگاهها و مراكز آموزش عالي غير انتفاعي ومهدهاي كودك در مناطق كمتر توسعه يافته و روستاها و درآمد مؤسسات نگهداري معلولين ذهني و حركتي بابت نگهداري اشخاص مذكور كه حسب مورد داراي پروانه فعاليت از مراجع ذي ربط هستند همچنين درآمد باشگاهها و مؤسسات ورزشي داراي مجوز از سازمان تربيت بدني حاصل از فعاليتهاي منحصراً ورزشي از پرداخت ماليات معاف است. آييننامه اجرائي اين ماده به پيشنهاد وزارت امور اقتصادي و دارائي به تصويب هيأت وزيران خواهد رسيد.

رئیس کل سازمان امور مالیاتی کشور

تحلیل جامع حقوقی و کاربردی ماده 134 قانون مالیاتهای مستقیم

راهنمای کامل معافیتهای مالیاتی مراکز آموزشی، پرورشی و ورزشی

قانون مالیاتهای مستقیم ایران، به عنوان اصلیترین سند تنظیمکننده روابط مالی میان دولت و فعالان اقتصادی، در کنار وضع نرخهای مالیاتی، مشوقها و معافیتهایی را نیز برای جهتدهی به سرمایهگذاریها و حمایت از بخشهای خاص در نظر گرفته است. ماده 134 این قانون، یکی از کلیدیترین مواد حمایتی است که با هدف توسعه آموزش، ورزش و حمایت از اقشار آسیبپذیر (معلولین)، معافیتهای گستردهای را برای مدارس، دانشگاهها، آموزشگاههای فنی و حرفهای، مهدهای کودک (با شروط خاص) و باشگاههای ورزشی در نظر گرفته است. این مقاله به بررسی دقیق، واکاوی حقوقی، شرایط احراز و چالشهای اجرایی این ماده میپردازد.

فلسفه وجودی ماده 134

نظامهای مالیاتی در سراسر جهان دو کارکرد اصلی دارند: نخست تأمین بودجه دولت و دوم، ابزاری برای سیاستگذاری اجتماعی و اقتصادی. قانونگذار ایرانی با درک اهمیت حیاتی «آموزش» و «سلامت جسمانی» در توسعه پایدار کشور، در اصلاحات قانون مالیاتهای مستقیم، ماده 134 را با رویکردی حمایتی تدوین کرده است.

هدف اصلی این ماده، کاهش هزینههای سربار موسسات آموزشی و ورزشی بخش خصوصی (غیردولتی) است تا از این طریق، انگیزه سرمایهگذاری در این بخشها افزایش یابد. دولت با اعطای این معافیت، در واقع از بخشی از درآمد خود چشمپوشی میکند تا بار سنگین آموزش و تربیت بدنی را از دوش خود برداشته و به بخش خصوصی و نهادهای غیردولتی واگذار کند. با این حال، استفاده از این معافیت منوط به رعایت تشریفات قانونی دقیقی است که عدم آگاهی از آنها، بسیاری از مدیران این موسسات را با جرایم سنگین مالیاتی مواجه کرده است.

تفکیک و تحلیل مشمولین ماده 134

بر اساس متن صریح ماده 134، ذینفعان این معافیت به دستههای مشخصی تقسیم میشوند که هر کدام شرایط خاص خود را دارند. بررسی دقیق این دستهها برای درک دامنه شمول قانون ضروری است.

1. مدارس غیرانتفاعی (مدارس و مراکز آموزشی)

قانونگذار صراحتاً از عبارت «مدارس غیرانتفاعی» استفاده کرده است. این شامل مقاطع زیر میشود:

- دبستان (ابتدایی)

- راهنمایی (متوسطه اول)

- متوسطه (متوسطه دوم و هنرستانها)

- مدارس فنی و حرفهای

نکته تحلیلی: درآمد این مدارس صرفاً باید ناشی از «تعلیم و تربیت» باشد. این بدان معناست که اگر یک مدرسه غیرانتفاعی، در کنار فعالیت آموزشی، اقدام به اجاره دادن فضای حیاط مدرسه برای پارکینگ در ایام تعطیل نماید یا بوفهای را با اهداف تجاری اداره کند، درآمد حاصل از آن بخشها ممکن است مشمول مالیات شود، مگر اینکه دقیقاً در راستای اهداف آموزشی تعریف شده باشد.

2. آموزشگاههای فنی و حرفهای آزاد

این دسته شامل آموزشگاههایی است که مهارتهای خاصی (مانند رایانه، خیاطی، مکانیک، زبانهای فنی و…) را آموزش میدهند.

- شرط حیاتی: داشتن مجوز رسمی از سازمان آموزش فنی و حرفهای کشور. بنابراین، آموزشگاههایی که مجوز خود را از وزارت ارشاد، شهرداری یا سایر نهادها دریافت کردهاند و تاییدیه سازمان فنی و حرفهای را ندارند، مشمول این بخش از معافیت ماده 134 نخواهند شد. این یکی از نقاط پر چالش در پروندههای مالیاتی است.

3. دانشگاهها و مراکز آموزش عالی غیرانتفاعی

موسسات آموزش عالی که با مجوز وزارت علوم، تحقیقات و فناوری یا وزارت بهداشت فعالیت میکنند، در صورتی که ساختار حقوقی آنها «غیرانتفاعی» باشد، مشمول این معافیت هستند. درآمد حاصل از شهریه دانشجویان، برگزاری دورههای آموزشی مصوب و فعالیتهای مرتبط با رسالت دانشگاه، از مالیات معاف است.

4. مهدهای کودک (با محدودیت جغرافیایی)

یکی از ظریفترین نکات ماده 134، بحث مهدهای کودک است. برخلاف تصور رایج، همه مهدهای کودک معاف از مالیات نیستند. قانونگذار قید محدودکنندهای را اعمال کرده است:

- مهدهای کودک در مناطق کمتر توسعهیافته.

- مهدهای کودک در روستاها.

بنابراین، یک مهدکودک لوکس در شمال شهر تهران یا مراکز استانهای برخوردار، مشمول معافیت ماده 134 نمیشود و باید طبق نرخهای معمول (ماده 131 یا 105) مالیات پرداخت کند. لیست مناطق کمتر توسعهیافته توسط سازمان مدیریت و برنامهریزی (و هیات وزیران) تعیین و در هر برنامه توسعه بهروزرسانی میشود.

5. موسسات نگهداری معلولین ذهنی و حرکتی

این بخش جنبه کاملاً انسانی و حمایتی دارد. درآمد این موسسات بابت «نگهداری» اشخاص معلول معاف است.

- شرط: داشتن پروانه فعالیت از مراجع ذیربط (معمولاً سازمان بهزیستی). این معافیت کمک میکند تا هزینههای نگهداری از معلولین کاهش یابد و بخش خصوصی رغبت بیشتری برای ورود به این حوزه دشوار داشته باشد.

6. باشگاهها و موسسات ورزشی

برای اینکه یک باشگاه ورزشی از مالیات معاف شود، باید دو شرط همزمان را احراز کند:

- مجوز: دارای مجوز رسمی از وزارت ورزش و جوانان (سازمان تربیت بدنی سابق) باشد.

- نوع فعالیت: درآمد حاصله منحصراً از «فعالیتهای ورزشی» باشد.

تحلیل فعالیت منحصراً ورزشی: این عبارت بسیار کلیدی است. درآمد حاصل از ثبتنام ورزشکاران، بلیطفروشی مسابقات، و آموزش رشتههای ورزشی معاف است. اما درآمدهای جانبی مانند:

- فروش مکملهای ورزشی در باشگاه.

- فروش لوازم ورزشی (لباس، کفش).

- اجاره بوفه یا کافیشاپ باشگاه.

- تبلیغات محیطی غیرمرتبط. این موارد معمولاً به عنوان فعالیت تجاری تلقی شده و مشمول مالیات میشوند. تفکیک حسابهای بانکی و سرفصلهای حسابداری برای این دو نوع درآمد در باشگاهها الزامی است.

مفهوم «نرخ صفر مالیاتی» و تفاوت آن با معافیت ذاتی

بسیاری از مدیران تصور میکنند چون در ماده 134 نام «معافیت» آمده است، نیازی به ارتباط با اداره مالیات ندارند. این بزرگترین اشتباه است. بر اساس ماده 146 مکرر قانون مالیاتهای مستقیم (الحاقی 1394)، تمامی معافیتهای مندرج در قانون (از جمله ماده 134) در واقع «مالیات با نرخ صفر» هستند.

معنای نرخ صفر چیست؟ یعنی مودی باید تمام تکالیف قانونی خود را انجام دهد، اما در نهایت، ضریب مالیاتی او صفر در نظر گرفته میشود. تکالیف الزامی برای برخورداری از معافیت ماده 134 عبارتند از:

- تسلیم اظهارنامه مالیاتی: مودی باید در موعد مقرر (معمولاً تیرماه برای اشخاص حقوقی و خرداد برای حقیقی)، اظهارنامه عملکرد خود را ارسال کند.

- ارائه دفاتر و اسناد: مودی باید دفاتر روزنامه و کل و اسناد و مدارک حسابداری را طبق استانداردهای حسابرسی نگهداری و در صورت درخواست ممیز ارائه کند.

اخطار: اگر یک مدرسه غیرانتفاعی یا باشگاه ورزشی، اظهارنامه ندهد یا دفاترش رد شود، معافیت ماده 134 لغو شده و مالیات بر اساس درآمد واقعی یا علیالرأس مطالبه خواهد شد.

آییننامه اجرایی و نقش مراجع قانونی

همانطور که در متن ماده اشاره شده، آییننامه اجرایی این ماده به پیشنهاد وزارت امور اقتصادی و دارایی به تصویب هیات وزیران میرسد. این آییننامه جزئیات دقیقتری را مشخص میکند.

نقش مراجع تصمیمگیرنده:

- هیات وزیران: تصویبکننده نهایی آییننامه است. آنها تعیین میکنند که مصادیق دقیق درآمدهای معاف چیست.

- وزیر اقتصاد و دارایی: پیشنهاد دهنده آییننامه و مسئول نظارت بر اجرای صحیح آن از طریق سازمان امور مالیاتی.

- رئیس کل سازمان امور مالیاتی کشور: صادرکننده بخشنامهها و دستورالعملهای فنی برای وحدت رویه ممیزین مالیاتی.

نکات برجسته در آییننامهها و بخشنامهها:

در آییننامههای اجرایی، مصادیق درآمدی با جزئیات ذکر شده است. برای مثال در مورد مدارس، درآمدهای ناشی از موارد زیر معمولاً معاف شناخته میشوند:

- شهریه ثابت و متغیر.

- درآمد سرویس ایاب و ذهاب دانشآموزان (به شرطی که توسط خود مدرسه مدیریت شود و سود تجاری مازاد غیرمتعارف نداشته باشد).

- اردوهای دانشآموزی (مرتبط با برنامه درسی).

- کلاسهای فوقبرنامه.

اما درآمدهایی مثل:

- کمکهای مردمی (اگر در قالب هبه باشد قوانین خاص خود را دارد).

- سود سپرده بانکی مدرسه (اگرچه سود سپرده طبق ماده دیگر معاف است، اما باید در دفاتر ثبت شود).

- اجاره دادن سالن اجتماعات مدرسه برای مراسم غیرآموزشی. اینها نیازمند دقت در ثبت حسابداری هستند تا معافیت اصلی را خدشهدار نکنند.

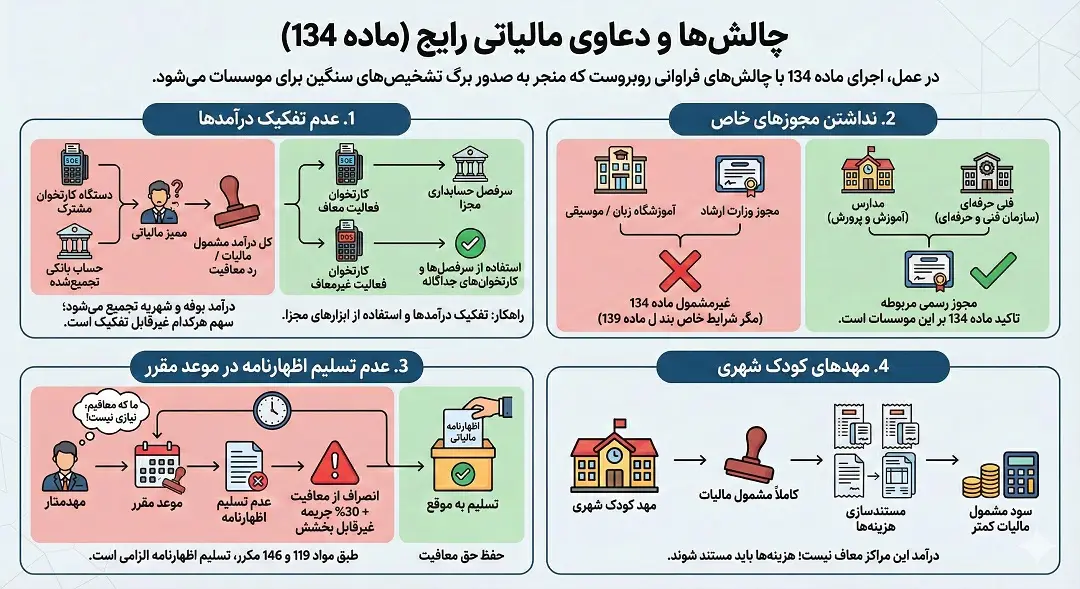

چالشها و دعاوی مالیاتی رایج

در عمل، اجرای ماده 134 با چالشهای فراوانی روبروست که منجر به صدور برگ تشخیصهای سنگین برای موسسات میشود.

1. عدم تفکیک درآمدها

بسیاری از باشگاههای ورزشی، درآمد بوفه و شهریه باشگاه را در یک دستگاه کارتخوان (POS) و یک حساب بانکی تجمیع میکنند. ممیز مالیاتی در زمان رسیدگی، چون نمیتواند سهم هرکدام را تفکیک کند، کل درآمد را مشمول مالیات میکند یا معافیت را رد مینماید. راهکار: استفاده از سرفصلهای حسابداری مجزا و ترجیحاً دستگاههای کارتخوان جداگانه برای فعالیتهای معاف و غیرمعاف.

2. نداشتن مجوزهای خاص

برخی موسسات آموزشی زبان یا موسیقی، تصور میکنند مشمول این ماده هستند. اما اگر مجوز آنها از وزارت ارشاد باشد و نه سازمان فنی و حرفهای یا آموزش و پرورش، مشمول ماده 134 نمیشوند (مگر اینکه تحت شمول بند “ل” ماده 139 قرار گیرند که آن هم بحث فعالیتهای فرهنگی است و شرایط خاص خود را دارد). ماده 134 صراحتاً روی «مدارس» و «فنی حرفهای» تاکید دارد.

3. عدم تسلیم اظهارنامه در موعد مقرر

بسیاری از مدیران مدارس فکر میکنند “ما که معافیم، چه نیازی به اظهارنامه است؟”. طبق ماده 119 و 146 مکرر، عدم تسلیم اظهارنامه به معنای انصراف از معافیت و جریمه غیرقابل بخشش است (30 درصد مالیات متعلقه برای اشخاص حقوقی).

4. مهدهای کودک شهری

همانطور که ذکر شد، مدیران مهدهای کودک در شهرها گاهی به اشتباه خود را معاف میپندارند. این مراکز باید بدانند که درآمدشان کاملاً مشمول مالیات است و باید هزینههای خود را مستند کنند تا سود مشمول مالیات کمتر محاسبه شود.

نحوه محاسبه و حسابداری (راهنمای عملی)

برای بهرهمندی صحیح از ماده 134، حسابداران این موسسات باید ساختار مالی خود را به شکل زیر تنظیم کنند:

- شناسایی درآمدها: درآمدها باید به تفکیک “معاف موضوع ماده 134” و “سایر درآمدها” ثبت شوند.

- تسهیم هزینهها: هزینههای مشترک (مانند قبض آب و برق، حقوق سرایدار و…) باید با یک مبنای منطقی بین فعالیتهای معاف و غیرمعاف تقسیم شود.

- مثال: اگر یک باشگاه ورزشی 200 متر است و 20 متر آن بوفه (تجاری) است، 10% هزینههای مشترک باید به حساب بوفه و 90% به حساب فعالیت ورزشی منظور شود. این کار باعث میشود سود واقعی بخش تجاری محاسبه و مالیات آن پرداخت شود، در حالی که بخش ورزشی معاف میماند.

- گزارش حقوق و دستمزد: معافیت ماده 134 مربوط به درآمد موسسه است، نه حقوق کارکنان. معلمان، مربیان ورزشی و پرسنل اداری مشمول مالیات بر حقوق هستند و موسسه موظف است مالیات حقوق آنها را کسر و پرداخت کند. (البته معافیتهای خاصی برای حقوق معلمان مدارس غیرانتفاعی در برخی قوانین بودجه سنواتی پیشبینی میشود که باید سالانه بررسی شود).

مقایسه با سایر مواد قانونی

برای درک بهتر جایگاه ماده 134، مقایسه آن با ماده 139 ضروری است:

- ماده 139: بیشتر بر فعالیتهای فرهنگی، هنری، قرآنی و انتشاراتی تمرکز دارد (با مجوز وزارت ارشاد).

- ماده 134: تمرکز بر آموزش رسمی (آموزش و پرورش/علوم)، فنی حرفهای، ورزش و نگهداری معلولین دارد.

یک موسسه ممکن است همزمان فعالیتهایی داشته باشد که بخشی مشمول ماده 134 و بخشی مشمول ماده 139 باشد. تفکیک اینها در اظهارنامه بسیار حیاتی است.

نتیجهگیری و پیشنهادات

ماده 134 قانون مالیاتهای مستقیم، فرصتی طلایی برای توسعه زیرساختهای آموزشی و ورزشی کشور است. این ماده با حذف مالیات بر درآمد، بازدهی سرمایهگذاری در این بخشها را افزایش میدهد. با این حال، این “حق” تنها زمانی محقق میشود که “تکلیف” انجام شود.

پیشنهادات به مدیران مدارس، باشگاهها و موسسات مشمول:

- انضباط مالی: سیستم حسابداری دلیلی (تعهدی) استاندارد پیادهسازی کنید. حسابداری سنتی و دفتری برای دفاع مالیاتی کافی نیست.

- مشاوره تخصصی: همواره از یک مشاور مالیاتی مسلط به قوانین مدارس و ورزشگاهها استفاده کنید. قوانین و بخشنامهها دائماً در حال تغییر هستند.

- پذیرش واقعیت نرخ صفر: این باور غلط که “معافیت یعنی عدم برخورد با اداره دارایی” را دور بریزید. شما باید شفافترین عملکرد را داشته باشید تا لایق نرخ صفر شناخته شوید.

- بررسی مجوزها: اطمینان حاصل کنید که مجوز شما دقیقاً از همان مرجعی ص

پست های مرتبط

17 دی 1404

![اظهارنامه مالیاتی عدم فعالیت شرکت [آپدیت ۱۴۰۴] راهنمای گام به گام ارسال + نمونه نامه](https://chekah.com/wp-content/uploads/2025/12/adame-faaliyar-370x270.webp)

دیدگاهتان را بنویسید