سبد خرید خالی است.

پیمانکاری

اسناد خزانه اسلامی (اخزاء) پیمانکاری

16

دسامبر

دسامبر

در سالهای اخیر، یکی از چالشهای اساسی و گلوگاههای اصلی که شرکتهای پیمانکاری و فعالان حوزه عمران در ایران با آن دست و پنجه نرم میکنند، کمبود نقدینگی شدید و تاخیرهای طولانیمدت در پرداخت مطالبات از سوی کارفرمایان دولتی است. نوسانات اقتصادی، کسری بودجههای عمرانی و تغییر در ساختار درآمدهای دولت باعث شده است که روشهای سنتی پرداخت نقدی (تخصیص اعتبار مستقیم) به ندرت پاسخگوی حجم عظیم بدهیهای دولت به بخش خصوصی باشد.

در این شرایط، دولت برای برونرفت از بنبست بدهیها و جلوگیری از توقف پروژههای زیرساختی، به استفاده از ابزارهای مالی نوین در بازار سرمایه روی آورده است. در این میان، اسناد خزانه اسلامی (اخزا) پیمانکاری به عنوان کلیدیترین ابزار تسویه دیون دولت، نقشی حیاتی و غیرقابلانکار در زیستبوم اقتصادی پروژههای عمرانی ایفا میکند. این اسناد که عملاً جایگزین پول نقد در مراودات دولت و پیمانکار شدهاند، ادبیات مالی شرکتهای مهندسی و اجرایی را تغییر دادهاند.

اگر تصمیم گرفتهاید وارد دنیای حسابداری شوید و به دنبال آموزش جامع و کاربردی هستید، برای انتخاب مسیری مطمئن و حرفهای، به شما پیشنهاد میکنیم به صفحه بهترین آموزشگاه حسابداری در شیراز مراجعه کنید.

بسیاری از پیمانکاران که سالها به دریافت وجه نقد یا چک در قبال صورتوضعیتهای خود عادت داشتند، اکنون با سبدی از اوراق بهادار مواجه هستند که دارای سررسیدهای زمانی مختلف است و ارزش فعلی آن با ارزش اسمیاش تفاوت دارد. عدم آشنایی با ماهیت، نحوه قیمتگذاری، فرآیند نقدشوندگی و ریسکهای ناشی از تنزیل اسناد خزانه اسلامی (اخزا) پیمانکاری، میتواند محاسبات سود و زیان پروژه را به کلی تغییر داده و حتی در مواردی منجر به زیانده شدن یک پروژه سودآور شود.

هدف اصلی از نگارش این مقاله، ابهامزدایی از فرآیند واگذاری و معامله این اوراق و ارائه یک نقشه راه کاربردی برای مدیران عامل و مدیران مالی شرکتهای پیمانکاری است. ما در این نوشتار قصد داریم نشان دهیم که چگونه میتوان با شناخت دقیق مکانیسم بازار سرمایه و مدیریت صحیح اسناد خزانه اسلامی (اخزا) پیمانکاری، نه تنها ریسکهای ناشی از کمبود نقدینگی را کنترل کرد، بلکه از این ابزار جهت حفظ قدرت مالی شرکت بهره برد. در ادامه، به تشریح ماهیت فقهی و اقتصادی این اسناد و بررسی راهکارهای عملیاتی برای بهینهسازی پرتفوی اوراق شرکتها خواهیم پرداخت.

ماهیت و تعاریف: اخزا دقیقاً چیست؟

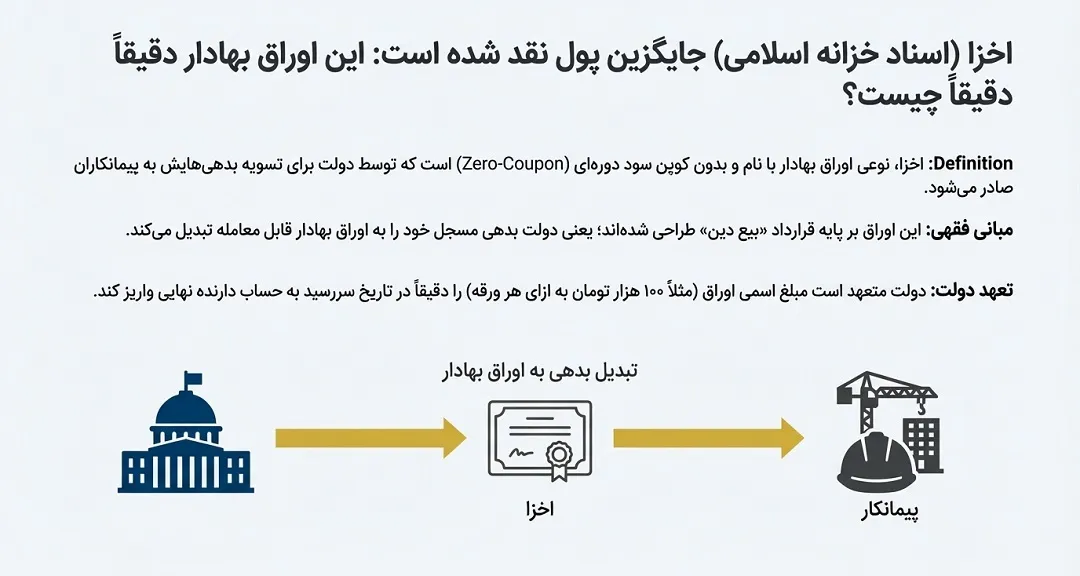

برای درک بهتر اسناد خزانه اسلامی (اخزا) پیمانکاری، ابتدا باید ماهیت حقوقی و مالی آن را بررسی کنیم. اخزا، مخفف عبارت «اسناد خزانه اسلامی» است؛ نوعی اوراق بهادار با نام که توسط دولت صادر میشود. برخلاف اوراق مشارکت یا صکوک اجاره که معمولاً دارای کوپنهای سود دورهای (مثلاً ۳ ماهه یا ۶ ماهه) هستند، اسناد خزانه «بدون کوپن» (Zero-Coupon) منتشر میشوند.

مبانی فقهی و ساختار سود

از نظر فقهی، این اوراق بر پایه قرارداد «بیع دین» طراحی شدهاند. به زبان ساده، دولت بدهی مسجل خود به پیمانکاران را تبدیل به اوراق بهاداری میکند که در سررسید مشخص (مثلاً یک یا دو سال آینده) با قیمتی معین (قیمت اسمی) نقد خواهند شد. از آنجا که این اوراق سود دورهای ندارند، سود سرمایهگذار یا دارنده اوراق از تفاوت «قیمت خرید» (یا قیمت روز) و «قیمت اسمی» در سررسید حاصل میشود.

فرآیند واگذاری به پیمانکاران

در فرآیند تسویه مطالبات، دستگاه اجرایی (کارفرما) به جای پرداخت پول نقد، معادل مبلغ تایید شده صورتوضعیت، به پیمانکار اسناد خزانه اسلامی (اخزا) پیمانکاری واگذار میکند. نکته حائز اهمیت این است که دولت متعهد است مبلغ اسمی اوراق (مثلاً ۱۰۰ هزار تومان به ازای هر ورقه) را دقیقاً در تاریخ سررسید به حساب دارنده نهایی واریز کند. این تعهد، ریسک نکول (عدم پرداخت) را به حداقل میرساند، چرا که پرداخت اصل مبلغ این اوراق در ردیف بودجه کل کشور همتراز با حقوق کارمندان دولت دیده شده است.

مکانیزم بازار و نقدشوندگی

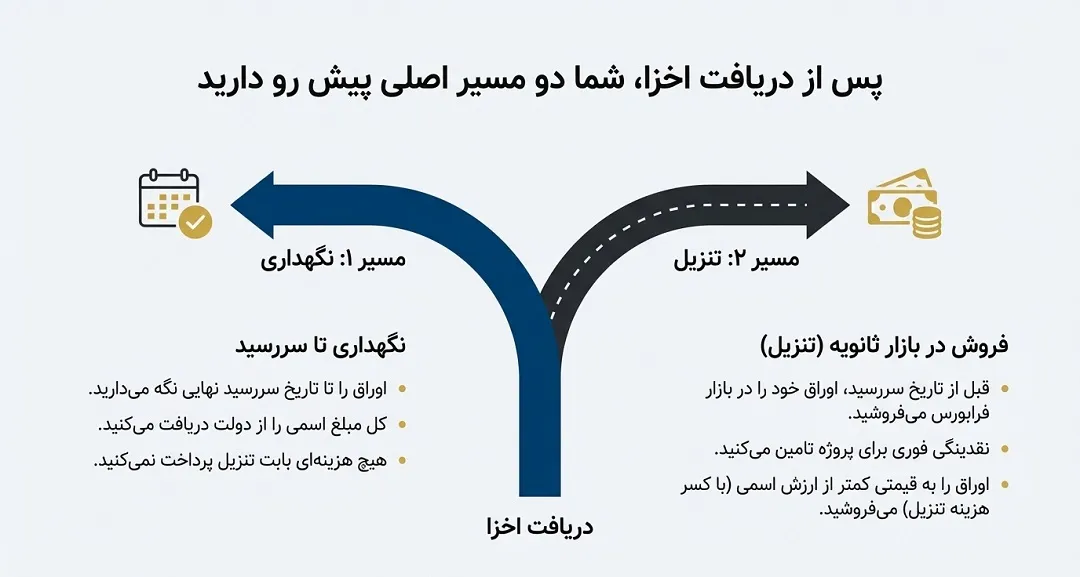

پس از اینکه پیمانکار این اسناد را دریافت کرد، دو راه پیش رو دارد: نگهداری تا سررسید یا فروش در بازار ثانویه (تنزیل). درک این مکانیزم برای مدیریت جریان نقدینگی شرکت حیاتی است.

بازار ثانویه و فرابورس

اسناد خزانه اسلامی (اخزا) پیمانکاری در بازار ابزارهای نوین مالی فرابورس ایران پذیرفته شده و قابل معامله هستند. این ویژگی به پیمانکاران اجازه میدهد در صورت نیاز فوری به نقدینگی، اوراق خود را قبل از سررسید به فروش برسانند. به این فرآیند اصطلاحاً «تنزیل» گفته میشود.

مفهوم تنزیل و کشف قیمت

وقتی پیمانکار تصمیم به فروش اوراق زودتر از موعد میگیرد، طبیعتاً نمیتواند آن را به قیمت اسمی (مثلاً ۱۰۰ هزار تومان) بفروشد. خریداران در بازار بورس (صندوقهای سرمایهگذاری و اشخاص حقیقی)، این اوراق را با قیمتی پایینتر از قیمت اسمی خریداری میکنند. فاصله بین قیمت روز بازار و قیمت اسمی، نرخ سود موثر (YTM) را تشکیل میدهد. قیمت اسناد خزانه اسلامی (اخزا) پیمانکاری در بازار بر اساس عوامل زیر تعیین میشود:

- نرخ سود بدون ریسک در اقتصاد: متاثر از نرخ سود سپردههای بانکی و سیاستهای بانک مرکزی.

- انتظارات تورمی: هرچه انتظار تورم بالاتر باشد، سرمایهگذاران سود بیشتری طلب میکنند و قیمت اوراق کاهش مییابد.

- زمان تا سررسید: هرچه به تاریخ سررسید نزدیکتر شویم، قیمت اوراق به قیمت اسمی نزدیکتر میشود.

مدیران مالی شرکتهای پیمانکاری باید به صورت لحظهای نرخ بازده این اوراق را رصد کنند تا بهترین زمان را برای تبدیل اوراق به نقدینگی (در صورت اجبار) انتخاب نمایند، چرا که فروش در زمان نامناسب میتواند بخش قابل توجهی از سود پروژه را ببلعد.

مزایا و فرصتها برای پیمانکاران

اگرچه دریافت اوراق به جای پول نقد در نگاه اول برای پیمانکاران ناخوشایند است، اما اسناد خزانه اسلامی (اخزا) پیمانکاری مزایایی نیز به همراه دارد که با مدیریت صحیح میتواند به ابزاری کارآمد تبدیل شود:

- زنده شدن مطالبات: مهمترین مزیت، تبدیل مطالبات راکد و دفتری به یک دارایی نقدشونده است. حتی اگر پیمانکار مجبور شود اوراق را با کسر مبلغی (تنزیل) بفروشد، دسترسی به جریان نقدینگی برای خرید مصالح و پرداخت حقوق کارگران، حیاتیتر از نگهداری یک طلب وصولنشده است.

- معافیت مالیاتی: طبق قوانین مالیاتی کشور، سود حاصل از تفاوت قیمت خرید (یا واگذاری) و فروش اوراق بهادار در بورس و فرابورس از مالیات معاف است. این موضوع برای شرکتهایی که نگران افزایش بار مالیاتی خود هستند، یک مزیت بزرگ محسوب میشود.

- وثیقهگذاری: پیمانکاران میتوانند به جای فروش اوراق، از اسناد خزانه اسلامی (اخزا) پیمانکاری به عنوان وثیقه معتبر نزد بانکها برای دریافت تسهیلات یا صدور ضمانتنامههای بانکی استفاده کنند. این کار باعث میشود مالکیت اوراق و سود نهایی سررسید برای پیمانکار حفظ شود.

چالشها و ریسکهای پیشرو

در کنار مزایا، عدم توجه به ریسکهای این اسناد میتواند ضربات سنگینی به بدنه مالی شرکت وارد کند:

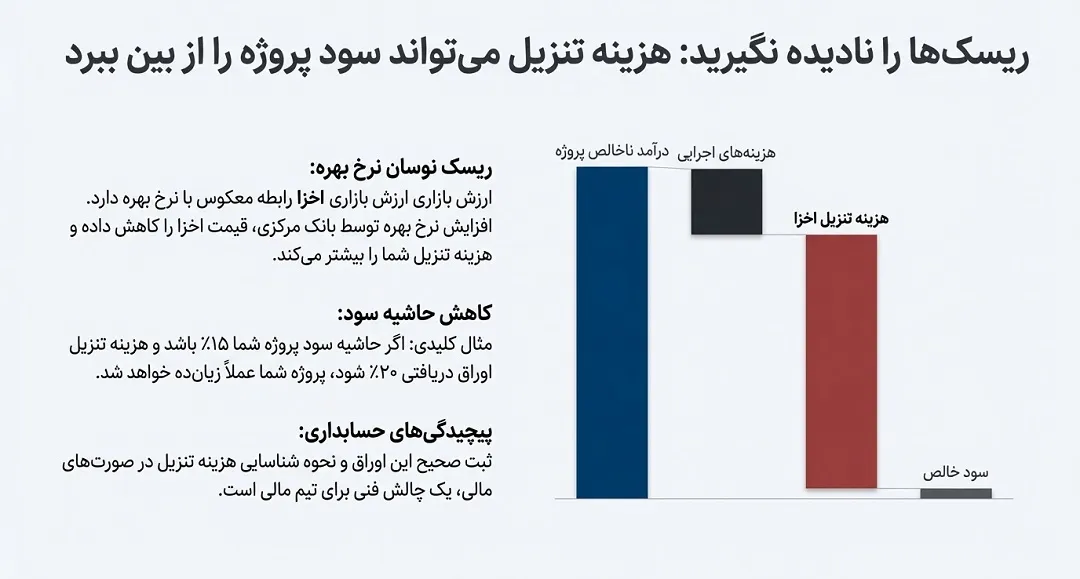

- ریسک نوسان نرخ بهره: ارزش اسناد خزانه اسلامی (اخزا) پیمانکاری رابطه معکوس با نرخ بهره بازار دارد. اگر بانک مرکزی نرخ بهره را افزایش دهد، قیمت بازاری اخزا کاهش مییابد و پیمانکار در صورت فروش، متحمل زیان بیشتری میشود.

- هزینه تنزیل و کاهش حاشیه سود: فروش اوراق زیر قیمت اسمی به معنای کاهش درآمد واقعی پروژه است. اگر حاشیه سود یک پروژه پیمانکاری ۱۵ درصد باشد و هزینه تنزیل اوراق ۲۰ درصد شود، پروژه عملاً وارد زیان میشود.

- پیچیدگیهای حسابداری: ثبت صحیح اسناد خزانه در دفاتر (شناسایی به ارزش منصفانه یا هزینه مستهلک شده) و نحوه برخورد با هزینه تنزیل، از چالشهای فنی تیمهای حسابداری شرکتهای پیمانکاری است.

استراتژیهای پیشنهادی برای مدیران

برای به حداکثر رساندن منافع و کاهش زیانهای ناشی از دریافت اسناد خزانه، مدیران میتوانند از استراتژیهای زیر استفاده کنند:

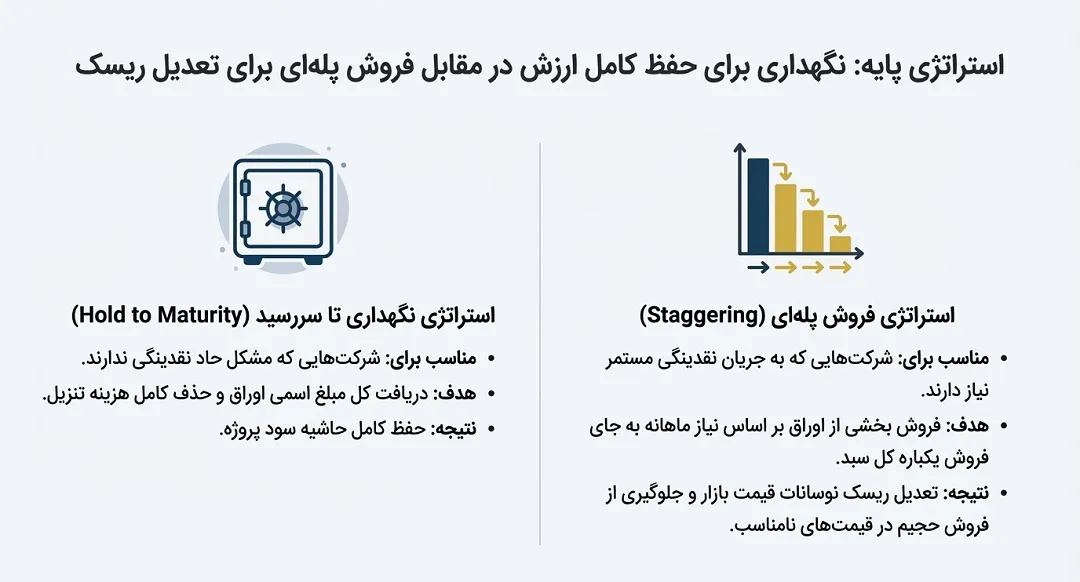

- استراتژی نگهداری تا سررسید (Hold to Maturity): اگر شرکت مشکل حاد نقدینگی ندارد، بهترین گزینه نگهداری اوراق تا زمان سررسید است تا کل مبلغ اسمی (بدون کسر تنزیل) دریافت شود.

- فروش پلهای (Staggering): به جای فروش یکباره تمام اوراق، مدیران میتوانند بر اساس نیاز ماهانه پروژه، بخشی از اوراق را به فروش برسانند تا ریسک نوسانات قیمت در بازار تعدیل شود.

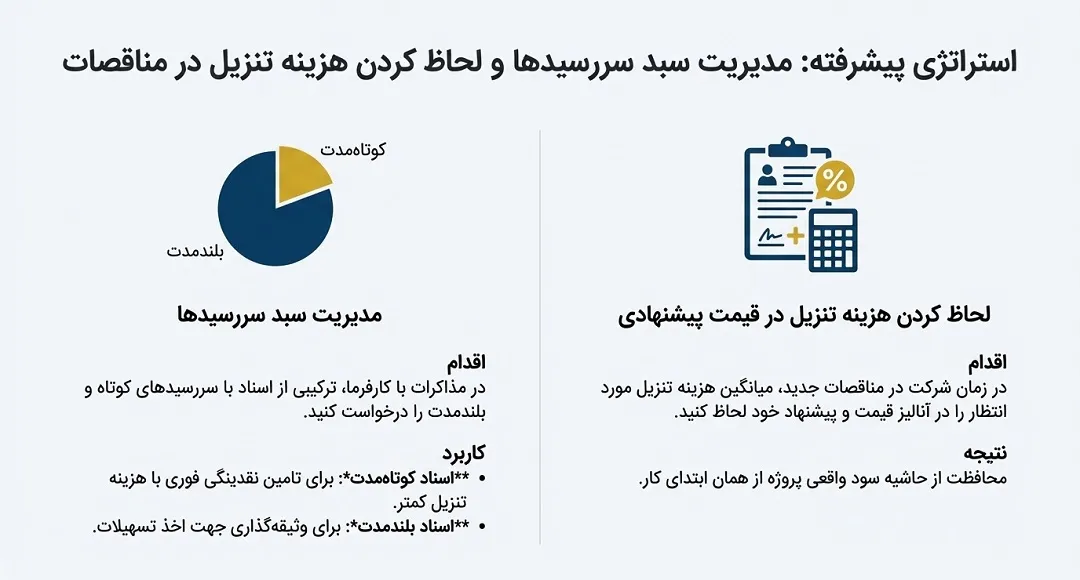

- مدیریت سبد سررسیدها: پیمانکاران باید تلاش کنند ترکیبی از اسناد با سررسیدهای کوتاه و بلندمدت را دریافت کنند. اسناد کوتاهمدت برای تامین نقدینگی فوری و اسناد بلندمدت (که نرخ تنزیل بالاتری دارند) برای وثیقهگذاری مناسبتر هستند.

- لحاظ کردن هزینه تنزیل در قیمت پیشنهادی: پیمانکاران باید در زمان شرکت در مناقصات جدید، احتمال دریافت اسناد خزانه اسلامی (اخزا) پیمانکاری و هزینههای تنزیل آن را در آنالیز قیمت خود لحاظ کنند تا حاشیه سودشان حفظ شود.

نتیجهگیری

در اقتصاد امروز ایران، اسناد خزانه اسلامی (اخزا) پیمانکاری دیگر یک انتخاب نیست، بلکه واقعیتی اجتنابناپذیر در تعاملات مالی دولت و بخش خصوصی است. پیمانکاران موفق کسانی نیستند که صرفاً از دریافت اوراق شکایت میکنند، بلکه کسانی هستند که با شناخت دقیق مکانیزم بازار سرمایه، این تهدید را به فرصتی برای مدیریت هوشمندانه جریان نقدینگی تبدیل میکنند. با استفاده از مشاوره متخصصان مالی و اتخاذ استراتژیهای ترکیبی (فروش و وثیقهگذاری)، میتوان از گردنه دشوار کمبود نقدینگی عبور کرد و تداوم فعالیت شرکت را تضمین نمود.

پرسش و پاسخهای متداول

۱. آیا میتوان از اسناد خزانه اسلامی (اخزا) پیمانکاری برای تسویه بدهیهای مالیاتی و بیمهای شرکت استفاده کرد؟

بله. طبق قوانین بودجه سنواتی، معمولاً ظرفیتی تحت عنوان «تهاتر» در نظر گرفته میشود. پیمانکاران میتوانند با طی کردن فرآیندهای اداری مربوطه در خزانه و سازمان امور مالیاتی، بخشی از بدهیهای قطعی خود به دولت (مانند مالیات عملکرد یا ارزش افزوده) را با اسناد خزانه تهاتر کنند. البته این موضوع بستگی به بخشنامههای سالانه دارد.

۲. اگر دولت در زمان سررسید پولی در خزانه نداشته باشد، چه اتفاقی میافتد؟

خوشبختانه ریسک نکول (عدم پرداخت) در اسناد خزانه اسلامی (اخزا) پیمانکاری بسیار نزدیک به صفر است. دولت بازپرداخت اصل این اوراق را در ردیفهای “دیون ممتاز” بودجه قرار میدهد. یعنی دولت متعهد است پیش از هر هزینهای (حتی حقوق کارکنان در برخی تعاریف)، بدهی اوراق سررسید شده را بپردازد. تاکنون سابقه نداشته است که پرداخت این اوراق در سررسید انجام نشود.

۳. نرخ تنزیل اخزا در بازار چقدر است و چگونه تعیین میشود؟

نرخ تنزیل عدد ثابتی نیست و در بازار فرابورس بر اساس مکانیزم عرضه و تقاضا تعیین میشود. این نرخ معمولاً کمی بالاتر از نرخ سود سپردههای بانکی است. به عنوان یک قاعده کلی، هرچه فاصله زمانی تا سررسید بیشتر باشد یا انتظارات تورمی در جامعه افزایش یابد، نرخ تنزیل بالاتر میرود (قیمت اوراق ارزانتر میشود). پیمانکاران میتوانند نرخ لحظهای را در سایت مدیریت فناوری بورس (TSETMC) مشاهده کنند.