مقایسه استاندارد حسابداری ایران و جهان (استاندارد حسابداری 9 و IFRS 15)

صنعت پیمانکاری و ساختوساز همواره با چالشهای منحصر به فردی در حوزه گزارشگری مالی، بهویژه در شناسایی درآمد، مواجه بوده است. در ایران، استاندارد حسابداری شماره ۹ با تمرکز بر روش «درصد پیشرفت کار» و انتقال «مخاطرات و مزایا»، سالهاست که مبنای عمل حسابداران است. در مقابل، استانداردهای بینالمللی با معرفی IFRS 15، رویکردی نوین مبتنی بر انتقال «کنترل» و مدلی پنج مرحلهای را جایگزین روشهای سنتی کردهاند. هدف این مقاله، بررسی تطبیقی این دو استاندارد و واکاوی شکافهای فنی موجود میان آنهاست. یافتههای پژوهش نشان میدهد که گذار به IFRS 15، به دلیل الزاماتی همچون تفکیک دقیق تعهدات عملکرد، محدودیتهای سختگیرانهتر برای شناسایی درآمد در طول زمان و تغییر در نحوه برخورد با مابهازای متغیر، میتواند منجر به تغییرات بااهمیتی در زمانبندی شناسایی درآمد و نوسان سود شرکتهای پیمانکاری ایرانی شود.

اگر تصمیم گرفتهاید وارد دنیای حسابداری شوید و به دنبال آموزش جامع و کاربردی هستید، برای انتخاب مسیری مطمئن و حرفهای، به شما پیشنهاد میکنیم به صفحه بهترین آموزشگاه حسابداری در شیراز مراجعه کنید.

درآمد، به عنوان «شاهبیت» صورتهای مالی و یکی از حیاتیترین معیارهای ارزیابی عملکرد و سلامت مالی بنگاههای اقتصادی، همواره کانون توجه سرمایهگذاران، مدیران و استانداردگذاران بوده است. نحوه شناسایی، اندازهگیری و زمانبندی گزارش درآمد، مستقیماً بر سودآوری گزارششده، نسبتهای مالی و در نهایت ارزش شرکت تأثیر میگذارد. در محیط حسابداری ایران، برای سالهای متمادی، استاندارد حسابداری شماره ۹ با عنوان «حسابداری پیمانهای بلندمدت»، چارچوب اصلی شناسایی درآمد برای شرکتهای پیمانکاری و مهندسی بوده است. این استاندارد که ریشه در استانداردهای قدیمی بینالمللی (مانند IAS 11) دارد، عمدتاً بر مدل «درصد پیشرفت کار» و انتقال «مخاطرات و مزایای عمده مالکیت» تمرکز دارد.

با این حال، در عرصه جهانی، گزارشگری مالی دستخوش تغییری بنیادین شده است. هیئت استانداردهای حسابداری بینالمللی (IASB) با هدف رفع نارساییهای موجود در استانداردهای پراکنده قبلی و ایجاد یک مدل واحد و جامع، استاندارد بینالمللی گزارشگری مالی شماره ۱۵ (IFRS 15) با عنوان «درآمد حاصل از قرارداد با مشتریان» را منتشر کرد. این استاندارد که جایگزین استانداردهای قدیمی (از جمله IAS 11 و IAS 18) شده است، پارادایم شناسایی درآمد را از رویکرد «انتقال ریسک و مزایا» به رویکرد «انتقال کنترل» تغییر داده و یک مدل پنج مرحلهای ساختاریافته را معرفی کرده است.

ضرورت همگرایی استانداردهای ملی با استانداردهای بینالمللی و نیاز شرکتهای ایرانی برای حضور در بازارهای جهانی و جذب سرمایهگذاری خارجی، درک عمیق تفاوتهای میان استاندارد ۹ و IFRS 15 را اجتنابناپذیر میسازد. گذار از استاندارد ۹ به IFRS 15 تنها یک تغییر در اعداد و ارقام نیست، بلکه تغییری در قضاوتهای حرفهای مدیریت و سیستمهای اطلاعاتی شرکتهاست. پیمانکاران ایرانی که عادت به شناسایی درآمد بر اساس صورتوضعیتهای تأیید شده یا هزینههای متحمل شده (Cost-to-Cost) دارند، ممکن است در تطبیق با الزامات سختگیرانه IFRS 15 در خصوص تفکیک تعهدات عملکرد و زمانبندی انتقال کنترل با چالشهای جدی مواجه شوند.

این مقاله با هدف واکاوی شکافهای فنی و مفهومی میان استاندارد حسابداری شماره ۹ ایران و استاندارد بینالمللی IFRS 15 تدوین شده است. در ادامه، پس از مروری اجمالی بر مفاهیم کلیدی هر دو استاندارد، به بررسی تطبیقی آنها در حوزههایی نظیر نحوه شناسایی تعهدات عملکرد، زمانبندی شناسایی درآمد و برخورد با مابهازای متغیر خواهیم پرداخت تا تصویری شفاف از پیامدهای این تحول حسابداری برای جامعه حرفهای ایران ترسیم کنیم.

مروری بر استاندارد حسابداری شماره ۹ ایران: رویکرد سنتی پیمانکاری

استاندارد حسابداری شماره ۹ ایران به طور خاص برای حسابداری «پیمانهای بلندمدت» تدوین شده است. پیمان بلندمدت طبق تعریف این استاندارد، قراردادی است که برای طراحی، تولید یا ساخت یک دارایی منفرد یا ترکیبی از داراییها منعقد میشود و مدت زمان انجام آن معمولاً بیش از یک دوره مالی است.

اصول کلیدی استاندارد ۹:

- روش درصد پیشرفت کار (Percentage of Completion): هسته اصلی این استاندارد، شناسایی درآمد و هزینهها متناسب با پیشرفت کار است. اگر نتیجه پیمان به نحو قابل اتکایی قابل برآورد باشد، درآمد و هزینهها باید بر اساس میزان تکمیل پیمان در تاریخ ترازنامه شناسایی شوند.

- مخاطرات و مزایا: اگرچه استاندارد ۹ به صراحت از واژه «کنترل» استفاده نمیکند، اما منطق زیربنایی آن بر اساس انتقال تدریجی مخاطرات و مزایای مالکیت به کارفرما استوار است.

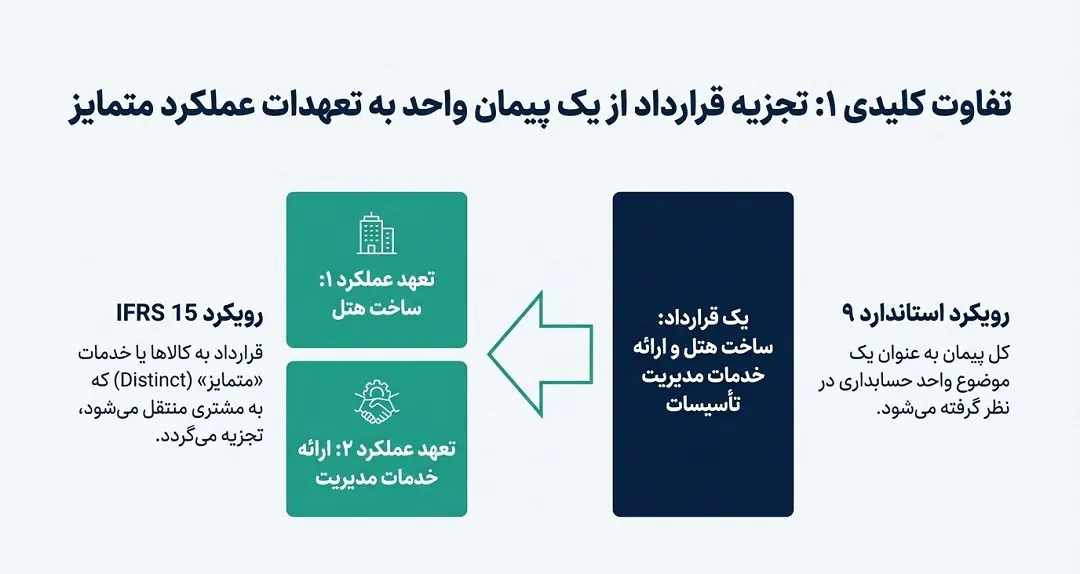

- وحدت قرارداد: در این استاندارد، معمولاً کل پیمان به عنوان یک موضوع واحد حسابداری در نظر گرفته میشود، مگر اینکه شرایط خاصی برای تفکیک اجزای پیمان وجود داشته باشد که در عمل کمتر مورد استفاده قرار میگیرد.

- شناسایی زیان: هرگاه انتظار رود که کل مخارج پیمان از کل درآمد آن تجاوز کند، زیان مورد انتظار باید فوراً به عنوان هزینه شناسایی شود.

مروری بر IFRS 15: مدل جامع ۵ مرحلهای

استاندارد بینالمللی گزارشگری مالی ۱۵ (IFRS 15) با رویکردی متفاوت و مبتنی بر اصول، جایگزین استانداردهای قدیمی ساختوساز (IAS 11) و درآمد (IAS 18) شده است. هدف اصلی این استاندارد، ارائه یک مدل واحد برای شناسایی درآمد حاصل از قرارداد با مشتریان در تمامی صنایع است.

هسته مرکزی: مفهوم کنترل

برخلاف استانداردهای گذشته که بر انتقال «مخاطرات و مزایا» تمرکز داشتند، IFRS 15 بر انتقال «کنترل» (Control) تأکید دارد. درآمد زمانی شناسایی میشود که مشتری کنترل کالا یا خدمات را به دست آورد؛ یعنی توانایی استفاده از دارایی و بهرهمندی از منافع آن را داشته باشد.

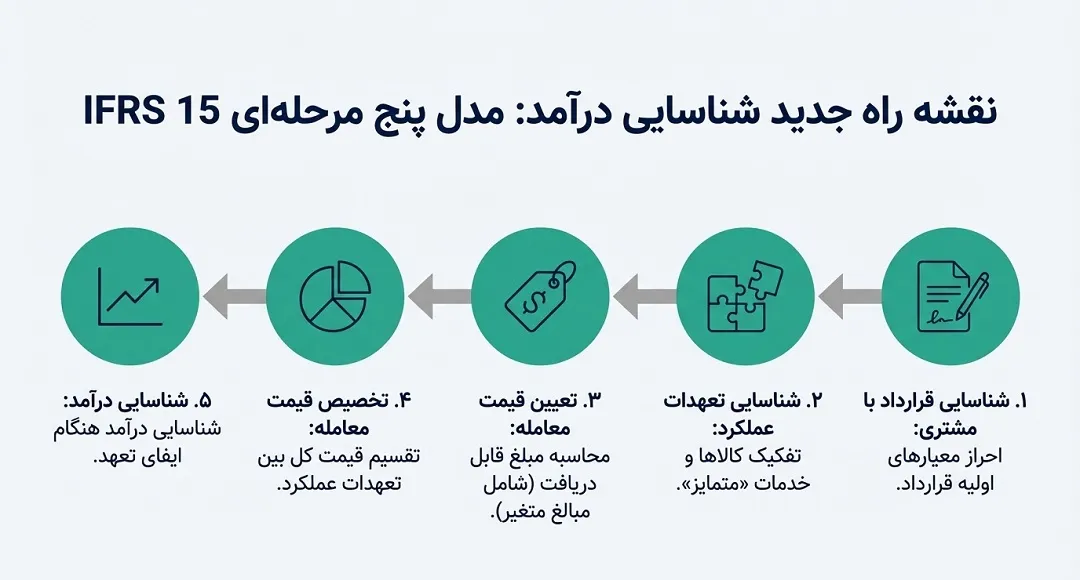

مدل ۵ مرحلهای شناسایی درآمد:

برای شناسایی درآمد طبق IFRS 15، واحد تجاری باید پنج گام زیر را طی کند:

- شناسایی قرارداد با مشتری: احراز معیارهایی مانند تصویب قرارداد، مشخص بودن حقوق طرفین و محتمل بودن وصول مابهازا.

- شناسایی تعهدات عملکرد (Performance Obligations): تفکیک کالاها یا خدمات «متمایز» (Distinct) در قرارداد.

- تعیین قیمت معامله (Transaction Price): محاسبه مبلغی که واحد تجاری انتظار دارد در قبال انتقال کالا یا خدمات دریافت کند (با در نظر گرفتن مابهازای متغیر و ارزش زمانی پول).

- تخصیص قیمت معامله: تقسیم قیمت کل قرارداد بین تعهدات عملکرد شناسایی شده بر مبنای قیمت فروش مستقل (Standalone Selling Price).

- شناسایی درآمد: شناسایی درآمد در زمانی که (یا به مرور زمانی که) واحد تجاری تعهد عملکرد را ایفا میکند.

مقایسه تطبیقی و تفاوتهای کلیدی

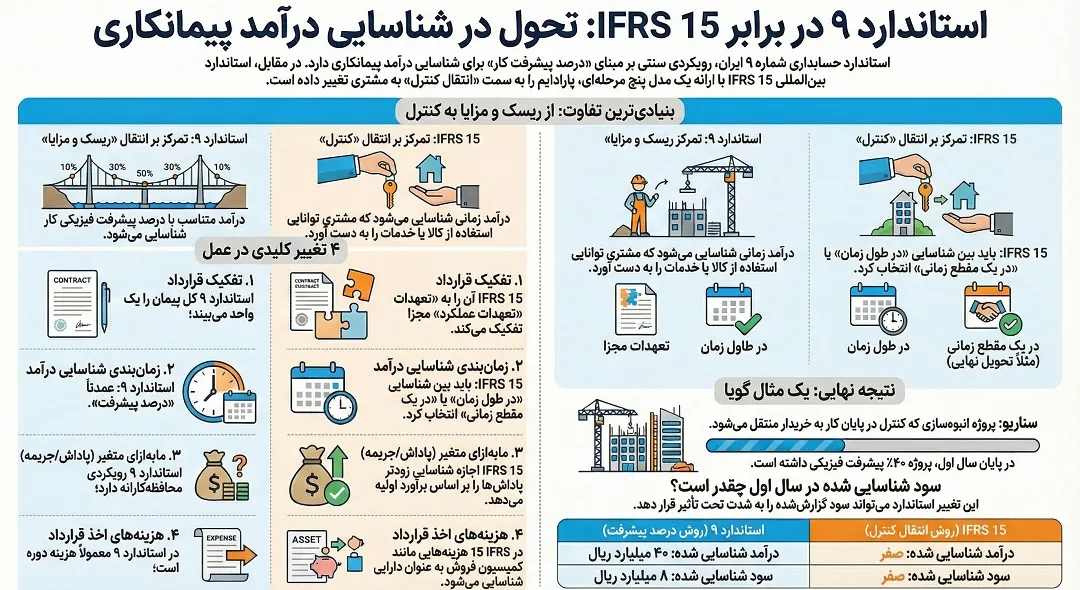

گذار از استاندارد ۹ به IFRS 15 تنها تغییر نام نیست؛ بلکه تغییری در منطق حسابداری است که میتواند زمانبندی و مبلغ درآمد شناسایی شده را به شدت تحت تأثیر قرار دهد.

تجزیه قرارداد: واحد پیمان در برابر تعهدات عملکرد متمایز

در استاندارد ۹، پیشفرض اصلی این است که کل قرارداد پیمانکاری یک واحد حسابداری است. تفکیک قرارداد به اجزای مختلف تنها در صورتی مجاز است که پیشنهادهای جداگانهای برای هر بخش ارائه شده باشد و مذاکرات مستقلی صورت گرفته باشد. در مقابل، IFRS 15 تأکید شدیدی بر شناسایی «تعهدات عملکرد» دارد. اگر یک پیمانکار متعهد به ساخت یک هتل و همچنین ارائه خدمات مدیریت تأسیسات برای دو سال پس از ساخت باشد، طبق IFRS 15 ممکن است این دو بخش به عنوان دو تعهد عملکرد جداگانه (یکی در طول زمان ساخت و دیگری در طول دوره مدیریت) شناسایی شوند. این تفکیک میتواند منجر به شناسایی دیرتر یا زودتر بخشی از درآمد نسبت به استاندارد ۹ شود.

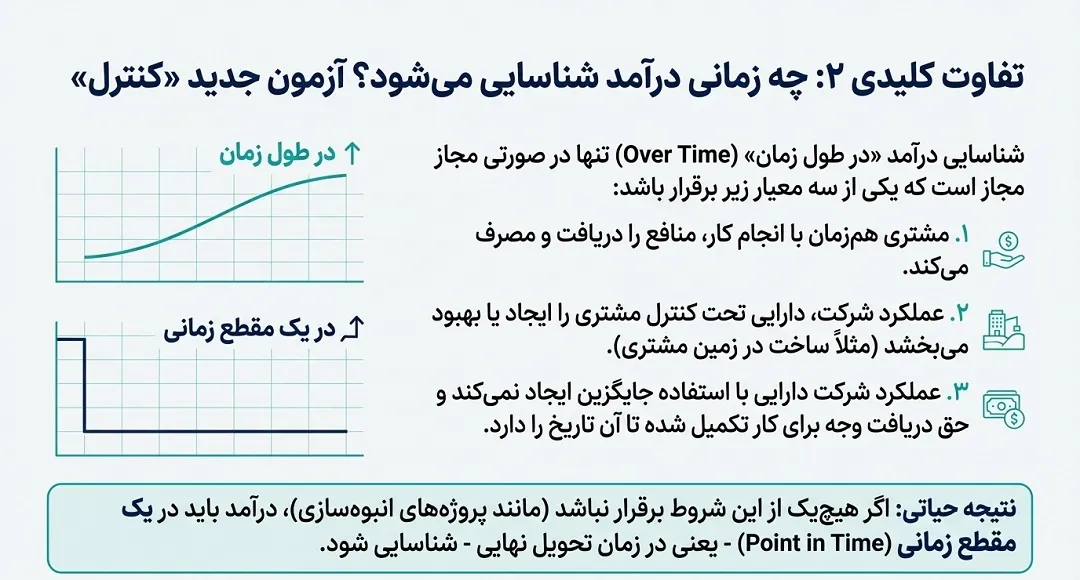

زمانبندی شناسایی درآمد: معیار انتقال کنترل

در استاندارد ۹، استفاده از روش درصد پیشرفت کار تقریباً یک رویه پیشفرض برای پیمانهای بلندمدت است. اما در IFRS 15، شناسایی درآمد «در طول زمان» (Over Time) تنها در صورتی مجاز است که یکی از سه معیار زیر برقرار باشد:

- مشتری همزمان با انجام عملکرد توسط واحد تجاری، منافع آن را دریافت و مصرف کند (مانند خدمات نظافت).

- عملکرد واحد تجاری منجر به ایجاد یا بهبود دارایی شود که مشتری در حین ایجاد یا بهبود، آن را کنترل میکند (مانند ساخت ساختمان در زمین متعلق به مشتری).

- عملکرد واحد تجاری دارایی با استفاده جایگزین برای واحد تجاری ایجاد نکند و واحد تجاری حق قانونی برای دریافت مابهازای عملکرد تکمیل شده تا آن تاریخ را داشته باشد.

نکته حیاتی اینجاست: اگر پیمانکاری نتواند احراز کند که یکی از این سه شرط برقرار است (مثلاً در پروژههای انبوهسازی که زمین متعلق به سازنده است و خریدار تا پایان کار حق دخل و تصرف ندارد)، درآمد نباید به روش درصد پیشرفت شناسایی شود، بلکه باید در یک مقطع زمانی (Point in Time) یعنی هنگام تحویل نهایی شناسایی شود. این موضوع میتواند تفاوت فاحشی در سود گزارش شده شرکتهای ساختمانی ایجاد کند.

مابهازای متغیر (Variable Consideration)

پیمانها اغلب شامل پاداشها، جریمههای تاخیر و ادعاها (Claims) هستند.

- استاندارد ۹: رویکردی بسیار محافظهکارانه دارد. درآمد ناشی از ادعاها تنها زمانی شناسایی میشود که مذاکرات به مرحلهای رسیده باشد که قبول آن توسط کارفرما محتمل باشد و مبلغ آن به گونهای اتکاپذیر قابل اندازهگیری باشد.

- IFRS 15: از واحد تجاری میخواهد مابهازای متغیر را در همان ابتدای کار برآورد کند (با استفاده از روش «امید ریاضی» یا «محتملترین مبلغ»). البته این برآورد با یک شرط محدودکننده (Constraint) همراه است: درآمد متغیر تنها تا حدی شناسایی میشود که احتمال زیادی وجود داشته باشد که در آینده برگشت بااهمیتی در درآمد انباشته رخ ندهد. این رویکرد میتواند منجر به شناسایی زودتر پاداشها نسبت به استاندارد ۹ شود، مشروط بر اینکه شواهد کافی وجود داشته باشد.

مخارج قرارداد (Contract Costs)

تفاوتهای ظریفی نیز در نحوه برخورد با هزینهها وجود دارد:

- هزینههای اخذ قرارداد: طبق IFRS 15، مخارج اضافی برای گرفتن قرارداد (مانند کمیسیون فروش) اگر انتظار بازیافت آن رود، باید به عنوان دارایی شناسایی و در طول عمر قرارداد مستهلک شود. در استاندارد ۹، اگرچه مخارجی که مستقیماً قابل ارتباط با پیمان هستند قابل احتسابند، اما صراحت و انسجام IFRS 15 را ندارد و در عمل بسیاری از این هزینهها در دوره وقوع به عنوان هزینه اداری شناسایی میشوند.

- هزینههای اجرای قرارداد: IFRS 15 چارچوب مشخصتری برای سرمایهگذاری هزینههای انجام قرارداد (که مشمول سایر استانداردها نیستند) ارائه میدهد، مشروط بر اینکه این هزینهها منابعی را برای ایفای تعهدات آینده ایجاد کنند.

مثال عملی: واکاوی تفاوتهای ریالی

برای درک بهتر، یک پروژه ساخت واحدهای مسکونی را در نظر بگیرید که در آن زمین متعلق به سازنده است و قرارداد فروش در ابتدای پروژه منعقد شده، اما مالکیت قانونی واحدها تنها پس از تکمیل نهایی منتقل میشود (خریدار حق کنترل در حین ساخت را ندارد).

- مبلغ قرارداد: ۱۰۰ میلیارد ریال

- هزینه برآوردی: ۸۰ میلیارد ریال

- پیشرفت فیزیکی در پایان سال اول: ۴۰٪

تحت استاندارد ۹ (رویه جاری): چون قرارداد پیمانکاری است، روش درصد پیشرفت کار اعمال میشود.

- درآمد سال اول: ۴۰ میلیارد ریال (۱۰۰ * ۴۰٪)

- سود سال اول: ۸ میلیارد ریال

تحت IFRS 15: ابتدا باید بررسی شود آیا شروط «شناسایی درآمد در طول زمان» (Over Time) برقرار است؟ از آنجا که زمین متعلق به سازنده است و خریدار تا پایان کار کنترلی بر دارایی در حال ساخت ندارد (شرط ۲) و دارایی استفاده جایگزین دارد (میتواند به شخص دیگری فروخته شود) یا حق دریافت وجه برای کار انجام شده وجود ندارد (شرط ۳)، بنابراین درآمد باید در «یک مقطع زمانی» (Point in Time) شناسایی شود.

- درآمد سال اول: صفر (چون هنوز کنترل منتقل نشده است)

- سود سال اول: صفر

نتیجه: شرکت در استاندارد ۹ سودی معادل ۸ میلیارد ریال گزارش میکند، در حالی که در IFRS 15 سودی شناسایی نمیکند. این تفاوت عظیم نشاندهنده اهمیت حیاتی تغییر استاندارد است.

جدول خلاصه مقایسهای

| موضوع | استاندارد حسابداری شماره ۹ ایران | IFRS 15 (استاندارد بینالمللی) |

|---|---|---|

| رویکرد اصلی | انتقال مخاطرات و مزایای مالکیت | انتقال کنترل (Control) |

| مبنای شناسایی | تمرکز بر قرارداد به عنوان یک واحد | تمرکز بر تعهدات عملکرد (Performance Obligations) |

| روش شناسایی درآمد | عمدتاً روش درصد پیشرفت کار | در طول زمان (Over Time) یا یک مقطع زمانی (Point in Time) |

| مابهازای متغیر | شناسایی پس از اطمینان بالا و توافق (محافظهکارانه) | برآورد احتمالی در ابتدا (با شرط محدودیت برگشت درآمد) |

| هزینههای اخذ قرارداد | غالباً هزینه دوره (سکوت استاندارد) | سرمایهگذاری به عنوان دارایی (اگر قابل بازیافت باشد) |

| افشاگری | محدود به مبالغ کلی | بسیار گسترده و مفصل (کمی و کیفی) |

نگاه کلی به تفاوت کلیدی استاندارد شماره 9 و IFRS 15

تاثیرات پیادهسازی IFRS 15 بر صورتهای مالی شرکتهای ایرانی

حرکت به سمت IFRS 15 برای شرکتهای ایرانی، به ویژه پیمانکاران بورسی، پیامدهای قابل توجهی خواهد داشت:

- نوسانات سود: به دلیل تغییر در معیارهای شناسایی درآمد (به ویژه اگر شرکتی مجبور شود از روش “در طول زمان” به “یک مقطع زمانی” تغییر رویه دهد)، ممکن است شاهد نوسانات شدید در سود گزارش شده دورههای مختلف باشیم.

- تغییرات ترازنامهای: مفاهیم «دارایی قرارداد» (Contract Asset) و «بدهی قرارداد» (Contract Liability) در IFRS 15، جایگزین سرفصلهایی مانند «مبالغ دریافتی بابت پیشرفت کار» و «مازاد درآمد بر صورتوضعیتهای تایید شده» خواهد شد که شفافیت بیشتری در خصوص وضعیت اجرایی و مالی پروژه ارائه میدهد.

- افزایش حجم افشاگریها: IFRS 15 الزامات افشای بسیار گستردهتری نسبت به استاندارد ۹ دارد. شرکتها باید اطلاعات کیفی و کمی مفصلی در مورد تفکیک درآمد، مانده قراردادها، تعهدات عملکرد و قضاوتهای عمده مدیریت ارائه دهند.

نتیجهگیری

استاندارد حسابداری شماره ۹ ایران، با وجود قدمت و سادگی نسبی، بر مفاهیمی استوار است که با پیچیدگیهای محیط کسبوکارهای مدرن و قراردادهای چندوجهی امروزی سازگاری کامل ندارد. IFRS 15 با ارائه یک چارچوب جامع و مبتنی بر اصول، اگرچه چالشهای اجرایی بیشتری دارد، اما تصویر اقتصادی واقعیتری از عملکرد شرکتها ارائه میدهد.

برای گذار موفقیتآمیز، پیشنهادات زیر ارائه میشود:

- سازمان حسابرسی: بازنگری در استاندارد ۹ و تدوین استانداردی هماهنگ با IFRS 15 برای کاهش شکاف گزارشگری مالی ایران و جهان.

- مدیران مالی و حسابداران: بازبینی قراردادهای فعلی برای شناسایی دقیق تعهدات عملکرد و ارزیابی مجدد شروط انتقال کنترل.

- سیستمهای اطلاعاتی: ارتقای سیستمهای حسابداری برای ردیابی دقیق دادههای مورد نیاز جهت برآورد مابهازای متغیر و تخصیص قیمت معامله.

پذیرش IFRS 15 نه یک انتخاب، بلکه یک ضرورت برای همزبانی با اقتصاد جهانی است. درک عمیق این استاندارد، اولین گام در این مسیر تحولآفرین است.

پرسش و پاسخهای متداول

۱. آیا با جایگزینی IFRS 15 به جای استاندارد ۹، لزوماً سود شرکتهای پیمانکاری کاهش مییابد؟

خیر، لزوماً. اگرچه در برخی موارد (مانند مثال بخش ۵) به دلیل تاخیر در انتقال کنترل، شناسایی درآمد به تعویق میافتد، اما در موارد دیگر IFRS 15 ممکن است اجازه دهد درآمد زودتر شناسایی شود (مثلاً با شناسایی پاداشهای عملکرد در ابتدای دوره تحت شرایط خاص). نتیجه نهایی بستگی به ماهیت دقیق قرارداد و شروط آن دارد.

۲. مهمترین چالش اجرایی شرکتهای ایرانی برای پیادهسازی IFRS 15 چیست؟

بزرگترین چالش، تغییر سیستمهای اطلاعاتی و رویههای داخلی است. بسیاری از شرکتها دادههای لازم برای «تفکیک تعهدات عملکرد» یا «رهگیری هزینههای قرارداد به تفکیک» را ندارند. همچنین، نیاز به قضاوتهای مدیریتی بیشتر (در مورد احتمال برگشت درآمد یا زمان انتقال کنترل) مستلزم آموزش گسترده تیمهای مالی است.

۳. آیا IFRS 15 فقط برای شرکتهای ساختمانی و پیمانکاری کاربرد دارد؟

خیر. برخلاف استاندارد ۹ که مختص پیمانهای بلندمدت است، IFRS 15 یک استاندارد جامع برای تمامی صنایع (به جز موارد خاص مثل بیمه و اجاره) است. شرکتهای نرمافزاری، مخابراتی، و تولیدی نیز به شدت تحت تأثیر این استاندارد قرار میگیرند.

پست های مرتبط

30 آذر 1404

30 آذر 1404

29 آذر 1404

دیدگاهتان را بنویسید