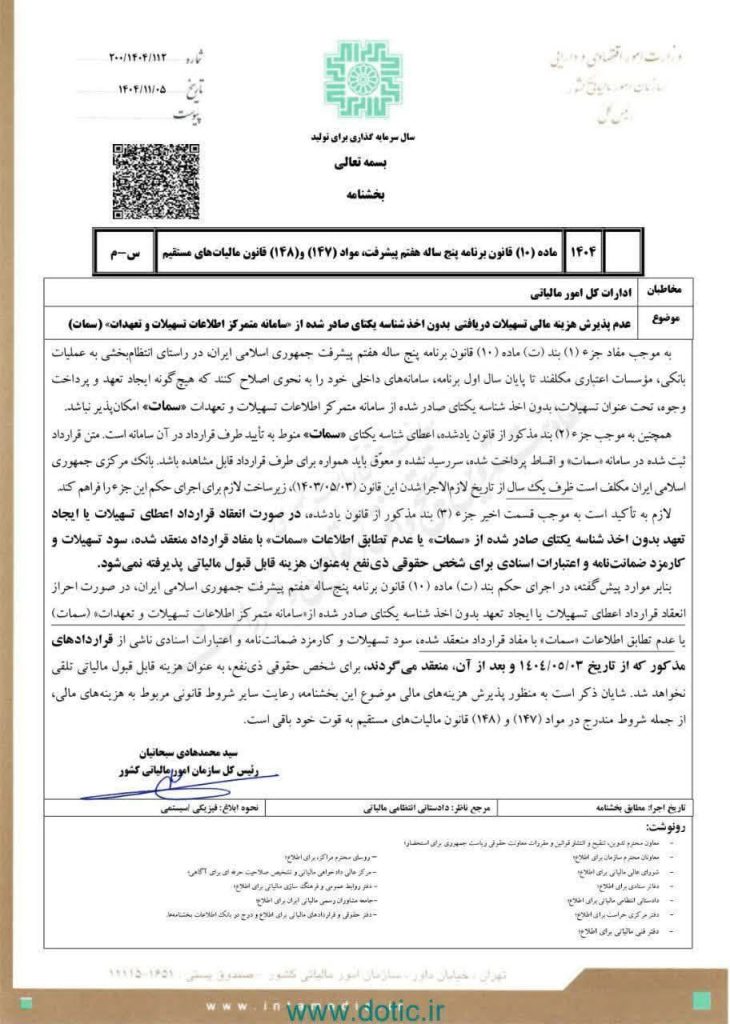

بخشنامه عدم پذیرش سود وامهای بانکی به عنوان هزینه مالیاتی، در صورت نداشتن شناسه یکتای سامانه سمات

به موجب مفاد جزء (۱) بند (ت) ماده (۱۰) قانون برنامه پنج ساله هفتم پیشرفت جمهوری اسلامی ایران، در راستای انتظامبخشی به عملیات بانکی، مؤسسات اعتباری مکلفند تا پایان سال اول برنامه، سامانههای داخلی خود را به نحوی اصلاح کنند که هیچگونه ایجاد تعهد و پرداخت وجوه، تحت عنوان تسهیلات، بدون اخذ شناسه یکتای صادر شده از سامانه متمرکز اطلاعات تسهیلات و تعهدات «سمات» امکانپذیر نباشد.

همچنین به موجب جزء (۲) بند مذکور از قانون یادشده، اعطای شناسه یکتای «سمات» منوط به تأیید طرف قرارداد در آن سامانه است. متن قرارداد ثبت شده در سامانه «سمات» و اقساط پرداخت شده، سررسید نشده و معوق باید همواره برای طرف قرارداد قابل مشاهده باشد. بانک مرکزی جمهوری اسلامی ایران مکلف است ظرف یک سال از تاریخ لازمالاجرا شدن این قانون (۱۴۰۳/۰۵/۰۳)، زیرساخت لازم برای اجرای حکم این جزء را فراهم کند.

لازم به تأکید است به موجب قسمت اخیر جزء (۳) بند مذکور از قانون یادشده، در صورت انعقاد قرارداد اعطای تسهیلات یا ایجاد تعهد بدون اخذ شناسه یکتای صادر شده از «سمات» یا عدم تطابق اطلاعات «سمات» با مفاد قرارداد منعقد شده، سود تسهیلات و کارمزد ضمانتنامه و اعتبارات اسنادی برای شخص حقوقی ذینفع به عنوان هزینه قابل قبول مالیاتی پذیرفته نمیشود.

بنابر موارد پیشگفته، در اجرای حکم بند (ت) ماده (۱۰) قانون برنامه پنجساله هفتم پیشرفت جمهوری اسلامی ایران، در صورت احراز انعقاد قرارداد اعطای تسهیلات یا ایجاد تعهد بدون اخذ شناسه یکتای صادر شده از «سامانه متمرکز اطلاعات تسهیلات و تعهدات» (سمات) یا عدم تطابق اطلاعات «سمات» با مفاد قرارداد منعقد شده، سود تسهیلات و کارمزد ضمانتنامه و اعتبارات اسنادی ناشی از قراردادهای مذکور که از تاریخ ۱۴۰۴/۰۵/۰۳ و بعد از آن، منعقد میگردند، برای شخص حقوقی ذینفع، به عنوان هزینه قابل قبول مالیاتی تلقی نخواهد شد. شایان ذکر است به منظور پذیرش هزینههای مالی موضوع این بخشنامه، رعایت سایر شروط قانونی مربوط به هزینههای مالی، از جمله شروط مندرج در مواد (۱۴۷) و (۱۴۸) قانون مالیاتهای مستقیم به قوت خود باقی است.

سید محمدهادی سبحانیان رئیس کل سازمان امور مالیاتی کشور

سازمان امور مالیاتی کشور در راستای اجرای قانون برنامه هفتم پیشرفت و با هدف شفافیت بیشتر در نظام بانکی و مالیاتی، بخشنامه مهمی را صادر کرد. بر اساس این بخشنامه، نحوه پذیرش سود و کارمزد تسهیلات بانکی به عنوان «هزینه قابل قبول مالیاتی» دستخوش تغییرات اساسی شده است.

اصل ماجرا چیست؟ طبق این بخشنامه، تمامی موسسات اعتباری و بانکها موظف شدهاند برای هرگونه اعطای تسهیلات یا ایجاد تعهد (مانند صدور ضمانتنامه و اعتبار اسنادی)، اطلاعات را در «سامانه متمرکز اطلاعات تسهیلات و تعهدات» که به اختصار «سمات» نامیده میشود، ثبت کرده و یک شناسه یکتا دریافت کنند.

پیامد مالیاتی برای شرکتها نکته حیاتی برای فعالان اقتصادی و اشخاص حقوقی این است که سازمان امور مالیاتی اعلام کرده است: اگر برای وامی که دریافت میکنید، شناسه یکتای سمات صادر نشده باشد و یا اطلاعات ثبت شده در سامانه سمات با متن قرارداد فیزیکی شما مغایرت داشته باشد، سود و کارمزد پرداختی بابت آن تسهیلات به عنوان هزینه قابل قبول مالیاتی پذیرفته نخواهد شد.

به عبارت سادهتر، اگر وام شما در سامانه بانک مرکزی ثبت نشده باشد، نمیتوانید سود آن را از درآمد مشمول مالیات خود کسر کنید و در نتیجه مالیات بیشتری پرداخت خواهید کرد.

تاریخ اجرای قانون این مقررات برای قراردادهایی اعمال میشود که از تاریخ ۱۴۰۴/۰۵/۰۳ به بعد منعقد میگردند. بنابراین تسهیلاتی که از این تاریخ به بعد دریافت میشوند، باید حتماً دارای شناسه یکتا باشند.

نکات کلیدی برای مدیران مالی و حسابداران:

۱. بررسی قراردادها: پیش از امضای هرگونه قرارداد تسهیلاتی جدید، از ثبت آن در سامانه سمات و دریافت شناسه یکتا اطمینان حاصل کنید. ۲. تطابق اطلاعات: مطمئن شوید که شرایط وام (مبلغ، نرخ سود، مدت بازپرداخت) دقیقاً همان چیزی است که در سامانه سمات ثبت شده است. ۳. تاییدیه متقاضی: طبق قانون، اعطای شناسه یکتا منوط به تایید شما (به عنوان وامگیرنده) در سامانه است؛ لذا دسترسی خود به سامانه را چک کنید.

این بخشنامه بر اساس جزء (۱) بند (ت) ماده (۱۰) قانون برنامه پنجساله هفتم پیشرفت صادر شده و هدف آن انتظامبخشی به عملیات بانکی و جلوگیری از ایجاد تعهدات خارج از سیستم نظارتی است.

دیدگاهتان را بنویسید