سبد خرید خالی است.

بخشنامه ها

بخشنامه مهلت ارسال دفاتر الکترونیکی ۶ ماهه اول ۱۴۰۴

15

نوامبر

نوامبر

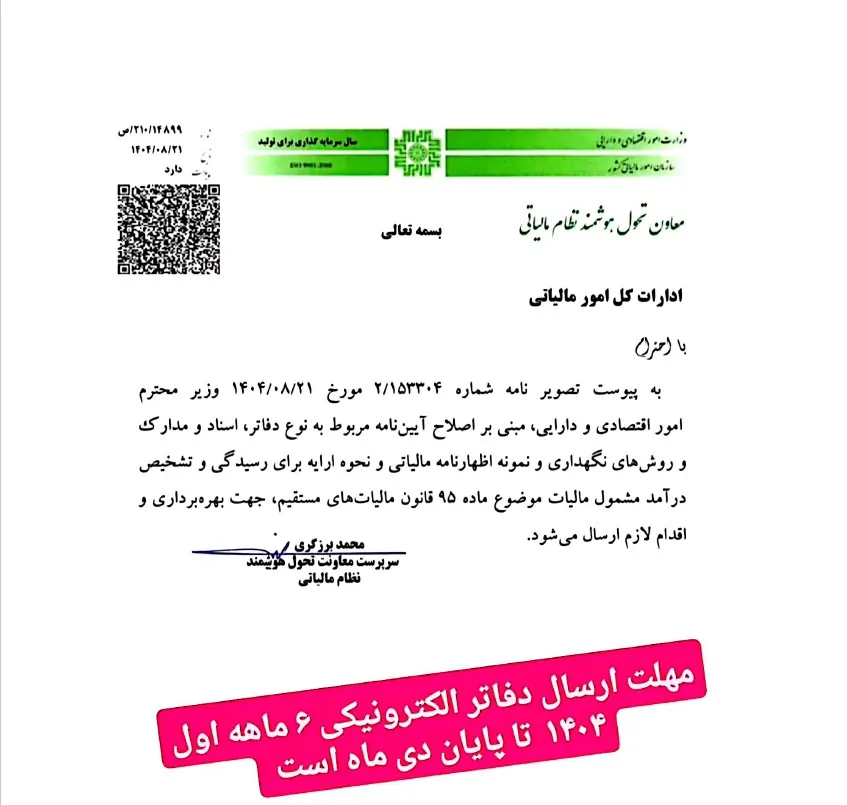

بخشنامه سازمان امور مالیاتی کشور

- شماره: ۲۱۰/۱۴۸۹۹ / ص

تاریخ: ۱۴۰۴/۰۸/۲۱

از طرف: معاون تحول هوشمند نظام مالیاتی (امضا: محمد برزگری، سرپرست معاونت تحول هوشمند نظام مالیاتی )

به: ادارات کل امور مالیاتی

موضوع: ارسال نامه وزیر امور اقتصادی و دارایی مبنی بر اصلاح آیین نامه موضوع ماده ۹۵ قانون مالیاتهای مستقیم

متن بخشنامه: «به پیوست تصویر نامه شماره ۲/۱۵۳۳۰۴ مورخ ۱۴۰۴/۰۸/۲۱ وزیر محترم امور اقتصادی و دارایی مبنی بر اصلاح آیین نامه مربوط به نوع دفاتر، اسناد و مدارک و روشهای نگهداری و نمونه اظهارنامه مالیاتی و نحوه ارایه برای رسیدگی و تشخیص درآمد مشمول مالیات موضوع ماده ۹۵ قانون مالیاتهای مستقیم، جهت بهره برداری و اقدام لازم ارسال میشود.»

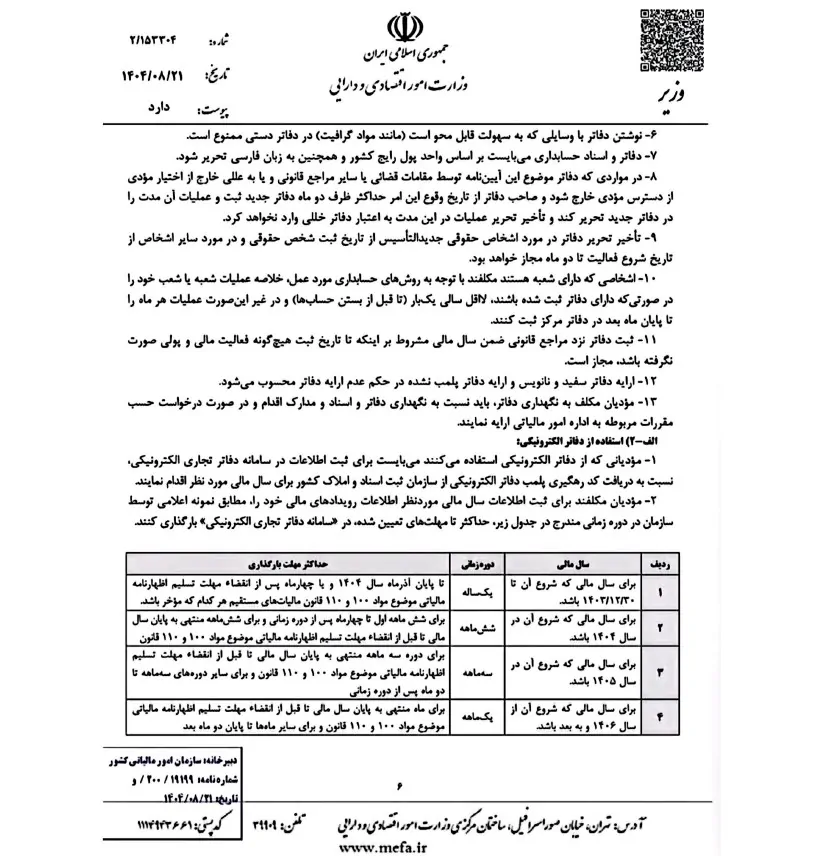

پیوست: آیین نامه وزارت امور اقتصادی و دارایی

شماره: ۲/۱۵۳۳۰۴

تاریخ: ۱۴۰۴/۰۸/۲۱

از طرف: وزیر امور اقتصادی و دارایی

عنوان: آیین نامه مربوط به نوع دفاتر اسناد و مدارک و روشهای نگهداری و نمونه اظهارنامه مالیاتی و نحوه ارایه برای رسیدگی و تشخیص درآمد مشمول مالیات موضوع ماده ۹۵ قانون مالیاتهای مستقیم

فصل اول: تعاریف

ماده ۱- در این آیین نامه اصطلاحات زیر در معانی مشروح ذیل به کار می روند:

سازمان: سازمان امور مالیاتی کشور.

قانون: قانون مالیاتهای مستقیم مصوب سال ۱۳۶۶ و اصلاحیه های بعدی آن.

دفتر روزنامه: دفتری است که کلیه معاملات و رویدادهای مالی و محاسباتی با رعایت اصول و ضوابط مربوط به تنظیم دفاتر تجاری موضوع قانون تجارت، اصول و ضوابط و استانداردهای حسابداری در آن ثبت میگردد. دفتر مذکور میتواند به صورت دستی یا الکترونیکی (ماشینی – مکانیزه) باشد.

دفتر کل: دفتری است که عملیات ثبت شده در دفتر یا دفاتر روزنامه بر حسب سرفصل یا کدگذاری حسابها در صفحات مخصوص آن ثبت میشود به ترتیبی که تنظیم صورتهای مالی لازم از آن امکان پذیر باشد. دفتر مزبور میتواند به صورت دستی یا الکترونیکی (ماشینی – مکانیزه) باشد.

سایر دفاتر: دفاتری که به استناد مقررات قانونی مربوط از جمله قانون محاسبات عمومی و قانون شهرداری ها به عنوان دفاتر مورد استفاده قرار می گیرند.

- دفاتر الکترونیکی (ماشینی – مکانیزه): اطلاعاتی که با شماره کد رهگیری دریافتی از سازمان ثبت اسناد و املاک کشور در سامانه دفاتر تجاری الکترونیکی ثبت میشود.

- سامانه دفاتر تجاری الکترونیکی: سامانه ای است که به منظور فراهم ساختن بستر ثبت اطلاعات دفاتر الکترونیکی توسط سازمان راه اندازی شده و من بعد تکمیل و به روز میگردد.

اظهارنامه مالیاتی: فرمی است به منظور اظهار درآمدها، هزینه ها، داراییها، بدهیها، سرمایه، معافیتها، درآمد مشمول مالیات، مالیات، بخشودگی مالیاتی و همچنین اطلاعات هویتی و مکانی حسب مورد که برای صاحبان مشاغل و اشخاص حقوقی موضوع قانون بر حسب نوع و حجم فعالیت اشخاص موصوف مطابق نمونه هایی که توسط سازمان تهیه و اعلام میشود.

سند حسابداری: فرمی است دستی یا الکترونیکی (ماشینی – مکانیزه) که یک یا چند رویداد مالی و محاسباتی طبق اصول و ضوابط حسابداری در آن ثبت و حاوی تجزیه حسابها و توضیحات مربوط متکی به مدارک بوده و با تأیید اشخاص مجاز قابل ثبت در دفاتر میباشد.

مدارک حساب: عبارت از مستنداتی است دستی یا الکترونیکی (ماشینی – مکانیزه) که بیانگر وقوع یک یا چند فعالیت یا رویداد مالی یا محاسباتی بوده و اسناد حسابداری یا دفاتر بر مبنای آنها تنظیم و تحریر می گردد. نوشتن دفاتر با وسایلی که به سهولت قابل محو است مانند مواد گرافیت در دفاتر دستی ممنوع است.

دفاتر و اسناد حسابداری میبایست بر اساس واحد پول رایج کشور و همچنین به زبان فارسی تحریر شود.

در مواردی که دفاتر موضوع این آیین نامه توسط مقامات قضائی یا سایر مراجع قانونی و یا به عللی خارج از اختیار مؤدی از دسترس مؤدی خارج شود و صاحب دفاتر از تاریخ وقوع این امر حداکثر ظرف دو ماه دفاتر جدید ثبت و عملیات آن مدت را در دفاتر جدید تحریر کند و تأخیر تحریر عملیات در این مدت به اعتبار دفاتر خللی وارد نخواهد کرد.

تأخیر تحریر دفاتر در مورد اشخاص حقوقی جدید التاسیس از تاریخ ثبت شخص حقوقی و در مورد سایر اشخاص از تاریخ شروع فعالیت تا دو ماه مجاز خواهد بود.

۱۰- اشخاصی که دارای شعبه هستند مکلفند با توجه به روشهای حسابداری مورد عمل خلاصه عملیات شعبه یا شعب خود را در صورتی که دارای دفاتر ثبت شده باشند لااقل سالی یکبار تا قبل از بستن حسابها و در غیر این صورت عملیات هر ماه را تا پایان ماه بعد در دفاتر مرکز ثبت کنند.

۱۱- ثبت دفاتر نزد مراجع قانونی ضمن سال مالی مشروط بر اینکه تا تاریخ ثبت هیچ گونه فعالیت مالی و پولی صورت نگرفته باشد مجاز است.

۱۲- ارایه دفاتر سفید و نانویس و ارایه دفاتر پلمب نشده در حکم عدم ارایه دفاتر محسوب میشود.

۱۳- مؤدیان مکلف به نگهداری دفاتر باید نسبت به نگهداری دفاتر و اسناد و مدارک اقدام و در صورت درخواست حسب مقررات مربوطه به اداره امور مالیاتی ارایه نمایند.

الف-۲) استفاده از دفاتر الکترونیکی

مؤدیانی که از دفاتر الکترونیکی استفاده میکنند میبایست برای ثبت اطلاعات در سامانه دفاتر تجاری الکترونیکی نسبت به دریافت کد رهگیری پلمب دفاتر الکترونیکی از سازمان ثبت اسناد و املاک کشور برای سال مالی مورد نظر اقدام نمایند.

مؤدیان مکلفند برای ثبت اطلاعات سال مالی مورد نظر اطلاعات رویدادهای مالی خود را مطابق نمونه اعلامی توسط سازمان در دوره زمانی مندرج در جدول زیر حداکثر تا مهلتهای تعیین شده در سامانه دفاتر تجاری الکترونیکی بارگذاری کنند

پادکست این بخشنامه مهلت ارسال دفاتر الکترونیکی 1404:

جدول مهلتهای بارگذاری اطلاعات در سامانه دفاتر تجاری الکترونیکی

| ردیف | سال مالی | دوره زمانی | حداکثر مهلت بارگذاری |

| ۱ | برای سال مالی که شروع آن تا ۱۴۰۳/۱۲/۳۰ باشد. | یکساله | تا پایان آذرماه سال ۱۴۰۴ و یا چهار ماه پس از انقضاء مهلت تسلیم اظهارنامه مالیاتی موضوع مواد ۱۰۰ و ۱۱۰ قانون مالیاتهای مستقیم هر کدام که مؤخر باشد.

|

| ۲ | برای سال مالی که شروع آن در سال ۱۴۰۴ باشد. | شش ماهه | برای شش ماهه اول تا چهار ماه پس از دوره زمانی و برای شش ماهه منتهی به پایان سال مالی تا قبل از انقضاء مهلت تسلیم اظهارنامه مالیاتی موضوع مواد ۱۰۰ و ۱۱۰ قانون.

|

| ۳ | برای سال مالی که شروع آن در سال ۱۴۰۵ باشد. | سه ماهه | …برای دوره مالیاتی سه ماهه منتهی به پایان سال مالی تا قبل از انقضاء مهلت تسلیم اظهارنامه… و برای سایر دوره های سه ماهه تا دو ماه پس از دوره زمانی.

|

| ۴ | برای سال مالی که شروع آن از سال ۱۴۰۶ و به بعد باشد. | یک ماهه | برای ماه منتهی به پایان سال مالی تا قبل از انقضاء مهلت تسلیم اظهارنامه مالیاتی… و برای سایر ماه ها تا پایان دو ماه بعد.

|

سوالات متداول

۱. مهلت ارسال دفاتر الکترونیکی برای ۶ ماهه اول سال ۱۴۰۴ تا چه زمانی است؟

پاسخ: طبق بخشنامه جدید سازمان امور مالیاتی، برای سالهای مالی که شروع آنها در سال ۱۴۰۴ باشد، مودیان موظفند اطلاعات رویدادهای مالی ۶ ماهه اول را حداکثر تا ۴ ماه پس از پایان این دوره زمانی در سامانه دفاتر تجاری الکترونیکی بارگذاری کنند.

۲. آیا دوره زمانی ارسال دفاتر در سال ۱۴۰۴ نسبت به سال ۱۴۰۳ تغییر کرده است؟

پاسخ: بله. برای سالهای مالی که شروع آنها تا ۱۴۰۳/۱۲/۳۰ باشد، دوره زمانی ارسال به صورت یکساله است؛ اما برای سال مالی که شروع آن در سال ۱۴۰۴ باشد، این دوره به صورت ۶ ماهه تغییر یافته است.

۳. مهلت بارگذاری دفاتر برای ۶ ماهه دوم سال ۱۴۰۴ (منتهی به پایان سال مالی) چقدر است؟

پاسخ: برای ۶ ماهه دوم که به پایان سال مالی منتهی میشود، مهلت ارسال اطلاعات تا قبل از انقضای مهلت تسلیم اظهارنامه مالیاتی (موضوع مواد ۱۰۰ و ۱۱۰ قانون مالیاتهای مستقیم) تعیین شده است.

آشنایی دقیق با جزئیات ارسال دفاتر الکترونیکی میتواند شما را از جرایم مالیاتی سنگین نجات دهد. برای آموزش اصولی این موارد و تبدیل شدن به یک حسابدار خبره، توصیه میکنیم فرصت یادگیری در یک آموزشگاه حسابداری در شیراز را از دست ندهید و روی مهارتهای خود سرمایهگذاری کنید.

برای سال ۱۴۰۳ آیا ملزم به ارائه دفاتر الکترونیک هستیم؟ با توجه به اینکه دفاتر قانونی فیزیکی ۱۴۰۳ تهیه شده، چون در بخشنامه قید کرده پایان آذرماه مهلت ۱۴۰۳ است

خیر، اگر شما دفاتر فیزیکی (پلمپ شده) برای سال ۱۴۰۳ دارید، ملزم به ارائه دفاتر الکترونیک برای این سال نیستید.

درود

بله اگه به صورت ماه به ماه فرستاده باشید همون ماه رو اصلاح کنید و ارسال کنید

اگر به صورت تجمیعی فرستاده باشید کلا میتوانید اصلاح کنید و دوباره بارگذاری کنید.

سلام . دفاتر الکترونیکی شرکت هایی با سال مالی میلادی که از اول دی 1403 سال مالی آنها آغاز شده است به چه صورت می باشد ؟

با سلام و احترام از طرف آموزشگاه حسابداری چکاه.

پاسخ به سوال شما مستلزم توجه به تغییرات اخیر در قانون پایانههای فروشگاهی و سامانه مودیان، و همچنین تکالیف مربوط به تحریر دفاتر قانونی (کل و روزنامه) است. برای شرکتهایی که سال مالی آنها منطبق بر سال شمسی نیست (مانند شرکتهایی با سال مالی میلادی که از اول ژانویه/۱۱ دی آغاز میشود)، نکات کلیدی زیر حائز اهمیت است:

۱. وضعیت ثبت در سامانه مودیان

مطابق فراخوانهای سازمان امور مالیاتی، تمامی اشخاص حقوقی از ابتدای سال ۱۴۰۲ ملزم به صدور صورتحساب الکترونیکی و ارسال آن به سامانه مودیان هستند. شروع سال مالی شما در اول دیماه ۱۴۰۳، تغییری در این تکلیف ایجاد نمیکند و شما باید تمامی فروشها و درآمدهای خود را به صورت الکترونیکی ثبت کنید.

۲. تکالیف دفاتر قانونی (پلمب دفاتر)

علیرغم الکترونیکی شدن بسیاری از فرآیندها، تکلیف پلمب دفاتر تجاری (دفتر روزنامه و دفتر کل) کماکان به قوت خود باقی است.

مهلت اقدام: شما باید پیش از شروع سال مالی جدید (یعنی قبل از ۱ دی ۱۴۰۳)، نسبت به پلمب دفاتر سال مالی آتی خود از طریق سامانه ثبت شرکتها اقدام میکردید.

دفتر الکترونیکی: در حال حاضر، منظور از «دفاتر الکترونیکی» در نظام مالیاتی ایران، عمدتاً جایگزینی اسناد کاغذی با صورتحسابهای الکترونیکی در سامانه مودیان است. با این حال، سازمان ثبت شرکتها و سازمان امور مالیاتی در حال حرکت به سمتی هستند که دفاتر کل و روزنامه نیز به صورت فایلهای دیجیتال دارای شناسه یکتا جایگزین دفاتر قطور کاغذی شوند.

۳. تطبیق سال مالی در اظهارنامه

از آنجایی که شروع سال مالی شما ۱۱ دی ماه (۱ ژانویه) است، در زمان ارسال اظهارنامه عملکرد:

شما موظف هستید حداکثر تا ۴ ماه پس از پایان سال مالی خود، اظهارنامه را تسلیم کنید.

ترازنامه و حساب سود و زیان شما باید بر اساس استانداردهای حسابداری و با رعایت نرخ تسعیر ارز (در صورت وجود معاملات ارزی) تنظیم شود.

بادرود و وقت بخیر

بارگزاری دفاتر قانونی برای مؤسساتی که سال مالی آنها از ابتدای ۱۴۰۴ میباشد برای ۶ ماهه از ابتدا تا ۳۱ شهریور میباشد ؟و سوال بعدی اینکه اکنون که مهلت بارگزاری تا ۲۰ اسفندماه سال جاری تمدید شده آیا میتوانم بارگزاری دفاتر رو از ابتدا تا پایان آذر ماه انجام دهم یا که همان تا پایان شهریور باید باشد

سپاس از پاسخگویی شما

درود

بله اگه به صورت ماه به ماه فرستاده باشید همون ماه رو اصلاح کنید و ارسال کنید

اگر به صورت تجمیعی فرستاده باشید کلا میتوانید اصلاح کنید و دوباره بارگذاری کنید.

بادرود و وقت بخیر

بارگزاری دفاتر قانونی برای مؤسساتی که سال مالی آنها از ابتدای ۱۴۰۴ میباشد برای ۶ ماهه از ابتدا تا ۳۱ شهریور میباشد ؟و سوال بعدی اینکه اکنون که مهلت بارگزاری تا ۲۰ اسفندماه سال جاری تمدید شده آیا میتوانم بارگزاری دفاتر رو از ابتدا تا پایان آذر ماه انجام دهم یا که همان تا پایان شهریور باید باشد

سپاس از پاسخگویی شما

سلام و درود

6 ماهه اول رو میتونید فقط بارگذاری کنید

تا 20 اسفند فرصت دارید دفاتر رو ارسال کنیید

بادرود و وقت بخیر

آیا اکنون که مهلت بارگزاری دفاتر تا ۲۰ اسفند تمدید گردیده میتوانم از ابتدا سال تا پایان آذر ماه رو بارگزاری کنم یا که میبایست از ابتدا سال تا پایان ۳۱ شهریور ماه رو(بصورت ۶ ماهه) بارگزاری کنم

سپاس از شما

سلام

من دفاتر 6 مه اول را در آبان بارگذاری کرده ام. ایا امکان ویرایش دارن؟ امروز 20 بهمن هست

وقت بخیر. یک سوال مهم داشتم؛ الان که سامانه مودیان راه افتاده و فاکتورها رو اونجا میفرستیم، آیا باز هم نیازی به پلمپ دفاتر قانونی و ارسال دفاتر الکترونیکی هست؟ من واقعاً بین این بخشنامههای جدید گیج شدم!

سلام. بله، در حال حاضر و طبق ماده ۹۵ قانون مالیاتهای مستقیم، ثبتنام و ارسال دفاتر کل و روزنامه الکترونیکی همچنان الزامی است و سامانه مودیان جایگزین پلمپ دفاتر نشده است. تسلط همزمان بر تکالیف سامانه مودیان و تحریر دفاتر از مهارتهای ضروری است که در دورههای تخصصی آموزشگاه حسابداری چکاه بهطور کامل به آن میپردازیم.

سلام، ممنون بابت اطلاعرسانی سریع این بخشنامه مالیاتی. اگر مهلت ارسال دفاتر الکترونیکی رو رد کنیم یا یادمون بره، جریمه عدم ارائه دفاتر چقدر هست؟ آیا راهی برای تمدید این زمان وجود داره؟

سلام وقت شما بخیر. جریمه عدم ارائه دفاتر قانونی (روزنامه و کل) معادل ۲۰ درصد مالیات متعلق است و در صورت رد دفاتر، جریمه ۱۰ درصدی نیز اعمال میشود. سازمان امور مالیاتی گاهی بخشنامه تمدید مهلت صادر میکند، اما پیشنهاد اکید ما این است که انجام تکالیف مالیاتی را به روزهای آخر موکول نکنید تا سایت دچار اختلال نشود.

سلام استاد چکاه. ما یک شرکت بازرگانی هستیم و حسابدارمون تازه کار هست. آیا تیم شما خدمات ثبت و ارسال دفاتر الکترونیک رو برای شرکتها انجام میده تا خیالمون از بابت جرایم مالیاتی و رد شدن دفاتر راحت باشه؟

سلام و احترام. بله، تیم مشاوره و خدمات مالی مجموعه چکاه، تمامی امور مربوط به پلمپ دفاتر تجاری، ثبت و ارسال دفاتر قانونی الکترونیک و دفاع مالیاتی را برای شرکتها بهصورت تضمینی انجام میدهد. برای هماهنگی و دریافت مشاوره مالیاتی، میتوانید با شمارههای درج شده در سایت تماس بگیرید.

مطلب خیلی کامل و دقیقی بود. من همیشه برای پیگیری بخشنامههای جدید مالیاتی و اطلاع از آخرین مهلتهای قانونی مالیات، مقالات سایت شما رو میخونم. توضیحاتتون درباره نحوه کار با سامانه خیلی روان و کاربردی بود. خدا قوت.

سلام، سپاس از همراهی شما همکار گرامی. رسالت ما در وبسایت چکاه، اطلاعرسانی سریع و آموزش دقیق اخبار و بخشنامههای مالیاتی است تا حسابداران عزیز بتوانند بدون دغدغه، وظایف خود را در موعد مقرر انجام دهند. موفق و پیروز باشید.

با سلام

آیا تمدید نشده است؟

با سلام تا 31ام اردیبهشت تمدید شده .

برای اطلاع از بخشنامه ها میتونید در گروه بله ما عضو بشید.

@chekahhesab