سبد خرید خالی است.

پیمانکاری

ضمانت نامه بانکی چیست؟ انواع و ثبت حسابداری آن

02

ژوئن

ژوئن

در این مقاله به بررسی مختلف ضمانتنامه های بانکی از منظر حسابداری می پردازیم.

و هدف اصلی ما از این مطلب ، ارائه اطلاعات دقیق و قابل فهم برای حسابداران، مدیران مالی، دانشجویان حسابداری و فعالان اقتصادی است که با موضوع ضمانتنامههای بانکی سروکار دارند.

تمرکز بر نحوه ثبت ضمانتنامه بانکی در دفاتر، ارائه انواع ضمانتنامه بانکی و کاربردهای آن، و همچنین اشاره به بخشنامهها و قوانین مرتبط با ضمانتنامههای بانکی درون کشوریست.

ضمانت نامه بانکی در مبحث حسابداری یکی از مهم ترین و پرکاربرد ترین مسائل است و نقش مهمی در تضمین تعهدات و کاهش ریسک های کلان مالیاتی دارد.

و چالش های پیش رو (نحوه ثبت ضمانت های بانکی در دفاتر حسابداری)و رعایت نکردن آن موجب مشکلات پیچیده مالی و مالیاتی و همچنین قانونی خواهد شد ما در این مقاله در تلاشیم به مباحث حسابداری ضمانت های بانکی بپردازیم و تمامی جنبه های ارتباطی انواع ضمانت های بانکی و نکات کلیدیی و پر کاربرد را توضیح دهیم

ضمانتنامه بانکی چیست و چرا در حسابداری اهمیت دارد؟

ضمانتنامه بانکی، یک سند رسمی تعهد آور است که بانک به درخواست مشتری (پیمانکار یا شرکت)، به نفع کارفرما یا مناقصهگزار صادر میکند تا تضمین کند در صورت عدم ایفای تعهدات قراردادی (مثلاً انجام پروژه، بازپرداخت پیشپرداخت یا شرکت در مناقصه)، بانک مبلغ مشخصی را به ذینفع پرداخت کند.

- شناسایی ریسک: ضمانتنامهها نشانه بدهی یا تعهد بالقوهاند و باید در سیستم حسابداری شناسایی و پیگیری شوند.

- شفافیت مالی و کنترل: ثبت ضمانتنامههای صادره و دریافتی، کمک به کنترل گردش تعهدات، اعتبارسنجی شرکت و جلوگیری از تخلفات مالی میکند

- مستندات حسابرسی: برای پاسخگویی به حسابرس و ممیز مالیاتی، ثبت دقیق وضعیت ضمانتنامهها و تمدید ها ضرورت دارد.

- اثرگذاری بر ترازنامه: با اینکه مبلغ ضمانتنامه معمولاً در دارایی یا بدهی ثبت نمیشود، اما بهعنوان تعهد خارج از ترازنامه باید یادداشت شود تا تصویری واقعی از وضعیت مالی شرکت ارائه گردد.

در مجموع، ضمانتنامه بانکی ابزاری کلیدی برای مدیریت ریسک، اعتبار و شفافیت مالی در پروژههای پیمانکاری و معاملات دولتی است .

نقش ضمانت نامه در تسهیل معاملات و کاهش ریسک : ضمانتنامه بانکی با تعهد پرداخت وجه در صورت تخلف یا قصور طرف معامله، باعث اعتماد بیشتر بین خریدار و فروشنده یا کارفرما و پیمانکار میشود.

این ابزار با کاهش ریسک عدم ایفای تعهدات، امکان عقد قراردادهای بزرگتر و همکاریهای طولانیتر را فراهم میکند و طرفین بدون نگرانی از خسارت مالی یا اجرا نشدن تعهدات، معاملات را آسانتر و مطمئنتر انجام میدهند.

(به همین دلیل، ضمانتنامه بانکی در تسهیل معاملات و کاهش ریسک، نقشی کلیدی و مهمی دارد )

ضرورت ثبت و کنترل دقیق در سیستم حسابداری : ثبت و کنترل دقیق ضمانتنامهها و سایر اسناد در سیستم حسابداری، برای جلوگیری از تخلفات، مدیریت ریسک و اطمینان از پاسخگویی در حسابرسی ضروری است.

این کار باعث میشود وضعیت تعهدات و تضامین شرکت همیشه شفاف و قابل پیگیری باشد، از ضررهای اتفاقی یا سوءِاستفاده جلوگیری شود، و ثبتهای مالی و اسناد به راحتی برای ارزیابی مالیاتی و حقوقی در دسترس باشند.

در نتیجه(، دقت در ثبت و کنترل حسابداری، اعتبار و امنیت مالی سازمان را حفظ میکند.)

یکی از نکات مهم در تنظیم و ثبت ضمانتنامههای بانکی در پروژههای پیمانکاری، آشنایی کامل با اصول حسابداری پیمانکاری است. بدون درک صحیح از فرآیندهای مالی این نوع قراردادها، ممکن است ثبت و گزارش ضمانتنامهها با خطا همراه شود. اگر میخواهید دانش خود را در این زمینه تکمیل کنید و به مهارتهای کاربردی در ثبت و تحلیل رویدادهای مالی پروژههای پیمانکاری مسلط شوید، پیشنهاد میکنیم در دوره آموزش حسابداری پیمانکاری شرکت کنید.

انواع ضمانت نامه های بانکی و کاربرد آنها :

ضمانتنامه بانکی سندی است که به موجب آن بانک (ضامن) متعهد میشود در صورت عدم انجام تعهدات توسط متقاضی (ضمانتخواه) در برابر ذینفع، مبلغ مندرج در ضمانتنامه را به محض اولین مطالبه ذینفع، بدون قید و شرط پرداخت کند.

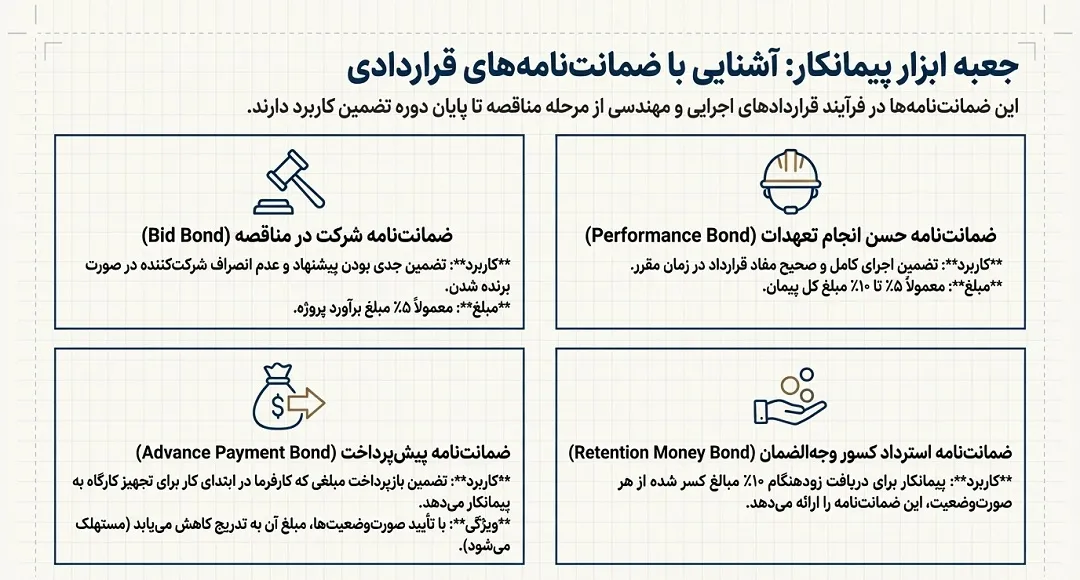

۱. ضمانتنامههای قراردادی (پیمانکاری)

این ضمانتنامهها در فرآیند قراردادهای اجرایی و مهندسی از مرحله مناقصه تا پایان دوره تضمین کاربرد دارند.

الف) ضمانتنامه شرکت در مناقصه یا مزایده (Bid Bond)

- کاربرد: تضمین اینکه شرکتکننده در صورت برنده شدن، از امضای قرارداد امتناع نخواهد کرد.

- مبلغ: معمولاً حدود ۵% مبلغ برآورد پروژه.

ب) ضمانتنامه حسن انجام تعهدات (Performance Bond)

- کاربرد: تضمین اجرای کامل و صحیح مفاد قرارداد در زمان مقرر.

- مبلغ: معمولاً ۵\% تا ۱۰% مبلغ کل پیمان.

ج) ضمانتنامه پیشپرداخت (Advance Payment Bond)

- کاربرد: در ازای دریافت مبلغی نقد در ابتدای کار (جهت تجهیز کارگاه) صادر میشود تا تضمین شود پیمانکار پول را در پروژه صرف میکند.

- ویژگی: با تایید صورتوضعیتها، مبلغ آن به تدریج کاهش مییابد (مستهلک میشود).

د) ضمانتنامه استرداد کسور وجهالضمان (Retention Money Release Bond)

- کاربرد: کارفرما از هر صورتوضعیت ۱۰% کسر میکند. اگر پیمانکار بخواهد این پول را زودتر از موعد دریافت کند، این ضمانتنامه را به بانک میدهد.

۲. ضمانتنامههای گمرکی (Customs Guarantees)

برای ترخیص کالا از گمرکات کشور بدون پرداخت نقدی فوری عوارض، از این نوع استفاده میشود.

| نوع ضمانتنامه | کاربرد اصلی |

|---|---|

| پرداخت حقوق گمرکی | ترخیص کالا به صورت نسیه یا اقساطی در مهلت مقرر (معمولاً ۶ تا ۹ ماه). |

| ترانزیت کالا | تضمین اینکه کالای وارد شده حتماً از مرز دیگر خارج شده و در داخل توزیع نمیشود. |

| ترخیص موقت | مخصوص کالاهایی که برای نمایشگاه یا تعمیرات وارد و سپس خارج میشوند. |

۳. ضمانتنامههای مالی و تعهد پرداخت

این ضمانتنامهها مستقیم با جابجایی وجه و بدهیهای مالی در ارتباط هستند.

- ضمانتنامه خرید اقساطی: تضمین پرداخت اقساط خرید مواد اولیه یا ماشینآلات.

- ضمانتنامه بازپرداخت وام: تضمین اینکه متقاضی وام دریافتی از یک نهاد مالی دیگر را بازپرداخت میکند.

- ضمانتنامه نظام وظیفه: برای خروج از کشور مشمولان سربازی (سفرهای علمی، زیارتی یا سیاحتی).

۴. ضمانتنامههای قضایی (دادگستری)

در دعاوی حقوقی و کیفری برای جلوگیری از تضییع حقوق طرفین صادر میشوند.

- رفع توقیف اموال: متقاضی برای آزاد کردن اموال توقیف شده خود، معادل ارزش آن را در بانک ضمانت میکند.

- خسارت احتمالی: زمانی که دادگاه برای صدور دستور موقت، از شاکی تضمین میخواهد.

۵. ارکان و وثایق مورد نیاز

برای صدور هر یک از این موارد، بانک وثایق زیر را بررسی و دریافت میکند:

- رکن اول: ضمانتخواه (متقاضی).

- رکن دوم: ذینفع (کسی که طلبکار است).

- رکن سوم: ضامن (بانک).

وثایق معمول:

- وجه نقد: حداقل ۱۰% تا ۲۰% مبلغ ضمانتنامه.

- سند ملکی: برای مبالغ بالا و قراردادهای طولانیمدت.

- سپردههای بانکی: مسدود کردن حسابهای کوتاهمدت یا بلندمدت.

- سفته یا سهام: به عنوان مکمل وثایق اصلی.

خلاصه کاربردی

| هدف شما چیست؟ | نوع ضمانتنامه پیشنهادی |

|---|---|

| میخواهم در یک پروژه شرکت کنم | شرکت در مناقصه |

| قراردادم را امضا کردهام و باید شروع کنم | انجام تعهدات |

| برای خرید مصالح پول نقد از کارفرما میخواهم | پیشپرداخت |

| میخواهم کالا را بدون پرداخت نقدی از گمرک در بیاورم | حقوق گمرکی |

| مشمول سربازی هستم و قصد سفر دارم | خروج از کشور |

سایر انواع ضمانتنامه های بانکی و کاربردهای ویژه :

- ضمانتنامه حسن انجام معامله:

برای تضمین اجرای صحیح مفاد قرارداد فروش کالا یا خدمات خارج از مناقصه و مزایده (مثلاً قراردادهای خصوصی). - ضمانتنامه تعهد پرداخت:

برای پوشش تعهد پرداخت وجه قرارداد، معمولاً در معاملات اعتباری با خریداران داخلی یا خارجی استفاده میشود؛ بانک تضمین میکند در صورت عدم پرداخت مشتری، وجه را به فروشنده بپردازد. - ضمانتنامه توقف عملیات:

در پروژههایی که احتمال تعلیق موقت کار وجود دارد، صادر میشود تا در صورت لغو یا توقف پروژه مطابق شرایط تعیینشده، خسارات طرف مقابل جبران گردد. - ضمانتنامه تعهد آزادسازی یا رفع تعهد ارزی:

ضمانت انجام تعهدات ارزی واردات یا صادرات؛ مثلاً برای وارد کنندگانی که باید ارز حاصل از صادرات را به کشور بازگردانند، یا تعهدات ارزی خاص بانک مرکزی.

ضمانت انجام تعهدات ارزی واردات یا صادرات؛ مثلاً برای وارد کنندگانی که باید ارز حاصل از صادرات را به کشور بازگردانند، یا تعهدات ارزی خاص بانک مرکزی. - ضمانتنامه مالیاتی و عوارض:

برای تضمین پرداخت مالیات، عوارض یا سهم بیمه در قراردادها به درخواست سازمان امور مالیاتی یا سازمان تأمین اجتماعی صادر میشود. - ضمانتنامه متفرقه (ویژه یا خاص):

مطابق نیاز قراردادهای غیر معمول یا شرایط خاص (مثلاً پوشش خسارتهای احتمالی محیطزیستی، ضمانت رویت اسناد یا مدارک اصلی، یا سایر موارد توافق

مثال های از ثبت انواع ضمانت نامه های بانکی

1-در زمان اخذ ضمانتنامه بانکی:

اگر سپرده نقدی نزد بانک گذاشته شود (وثیقه نقدی)

اگر ضمانتنامه بدون وثیقه نقدی اخذ شود (صرفاً کسر کارمزد بانک)

بدهکار: حساب سپرده نزد بانک بابت ضمانتنامه

بستانکار: بانک (یا صندوق)

2.اگر ضمانتنامه بدون وثیقه نقدی اخذ شود (صرفاً کسر کارمزد بانک) :

بدهکار: هزینه کارمزد ضمانتنامه

بستانکار: بانک

3.ثبت ضمانتنامه در دفاتر (به عنوان تعهد خارج از ترازنامه):

*ضمانتنامهها معمولاً به عنوان یادداشت در حسابهای انتظامی تعهدی ثبت میشوند (خارج از ترازنامه)، مثلاً:

بدهکار :حسابهای انتظامی (ضمانتنامههای صادره)

بستانکار:حسابهای انتظامی (ضمانتنامههای دریافتی)

4.در نرمافزارهای مالی مثل (سپیدار )

ضمانتنامه به صورت سیستمی در پودمان مدیریت قرارداد یا حسابهای انتظامی ثبت و مانده آن پیگیری میشود.

در زمان آزادسازی یا ضبط ضمانتنامه:

در صورت بازپرداخت وثیقه:

بدهکار: بانک

بستانکار: سپرده نزد بانک بابت ضمانتنامه

5.در صورت ضبط توسط کارفرما:

بدهکار: مطالبات از کارفرما

بستانکار: سپرده نزد بانک بابت ضمانتنامه

نکته کلیدی : ثبت دقیق ضمانتنامهها در یادداشتهای حسابداری و ردیابی سیستمی آنها اهمیت زیادی برای شفافیت مالی و حسابرسی دارد.

در نرمافزارهای مالی: معمولاً همه ضمانتنامهها با شماره، نوع، تاریخ صدور و سررسید، وضعیت (آزاد شده، تمدید، ضبط)، و طرف مقابل ثبت و مدیریت میشوند

ثبت ضمانت های دریافتی :

1.در زمان دریافت ضمانتنامه:

* به عنوان یک تعهد خارج از ترازنامه (حساب انتظامی) ثبت میشود

بدهکار : ضمانتنامههای دریافتی (در حساب انتظامی)

بستانکار : (طرف مقابل)

در نرمافزارهای حسابداری هم در پودمان حسابهای انتظامی یا تضمینات ثبت و کنترل میشود (اطلاعات: شماره، نوع، تاریخ سررسید، مبلغ، صادرکننده).

در صورت ضبط ضمانتنامه:

اگر تضمین به نفع شما وصول شود (مثلاً پیمانکار تعهداتش را انجام ندهد):

بدهکار: بانک / سایر حسابهای دریافتنی

بستانکار: درآمد متفرقه یا مطالبات پیمانکار

و همزمان حذف از حساب انتظامی.

در زمان رفع تعهد یا آزادسازی ضمانتنامه:

یادداشت انتظامی حذف میشود (خروج از حساب انتظامی)

نکته تکمیلی :

تضمینات دریافتی در ترازنامه ثبت نمیشوند، بلکه در دفاتر انتظامی برای کنترل ریسک و گزارشگری شفاف ثبت و مدیریت میشوند.

ردیابی و گزارش سیستمی (در نرمافزار حسابداری مثل سپیدار) باعث پیشگیری از فراموشی یا سوءاستفاده میشود.

حسابهای درگیر در حسابهای انتظامی :

حساب انتظامی ضمانتنامههای دریافتی جهت ثبت و پیگیری تعهدات طرف مقابل (مثلاً پیمانکاران)، هنگام دریافت انواع ضمانتنامه.

معمولاً با عنوانهایی مثل:

ضمانتنامههای دریافتی ـ انتظامی (بدهکار)

طرف حساب انتظامی مرتبط (بستانکار)

- حساب انتظامی ضمانتنامههای صادره

- برای دنبال کردن تعهدات خود سازمان نزد دیگران (مثلاً بانک بابت ضمانت ارائهشده به کارفرما).

- معمولاً با عنوانهایی مثل:

- ضمانتنامههای صادره ـ انتظامی (بستانکار)

- طرف حساب انتظامی مرتبط (بدهکار)

- حسابهای انتظامی متفرقه

- جهت ثبت سایر تعهدات غیر قابل اندازهگیری مالی مستقیم (نامههای تعهد، وثیقه غیرنقدی و …).

کاربرد :

- حسابهای انتظامی بخشی از ترازنامه نیستند و فقط برای کنترل تعهدات و ریسک و شفافیت ثبت میشوند.

- در نرمافزارهای مالی تحت پودمان جداگانه (حساب انتظامی/یادداشت تعهدی) نگهداری و گزارشگیری میشوند.

تفاوت ثبت حسابداری ضمانت نامههای دریافتی در زمان دریافت و ابطال/برگشت:

1.در زمان دریافت:

الف)ثبت فقط در حسابهای انتظامی (خارج از ترازنامه)، بهعنوان تعهد طرف مقابل:

بدهکار: حساب انتظامی ضمانتنامههای دریافتی

بستانکار: حساب انتظامی طرف مقابل

اطلاعات (شماره، مبلغ، تاریخ ابطال/سررسید) ثبت و کنترل میشود.

2.حذف ثبت قبلی از حسابهای انتظامی:

بستانکار: حساب انتظامی ضمانتنامههای دریافتی

بدهکار: حساب انتظامی طرف مقابل

(تعهد مربوطه پایان یافته و دیگر نیازی به پیگیری در سامانه یا دفاتر نیست.)

چکیده:

ثبت اولیه صرفاً جنبه کنترلی و اطلاعرسانی دارد (خارج ترازنامه)؛ هنگام ابطال، ثبت انتظامی معکوس و یادداشت حذف میشود.

هیچ تأثیری بر حسابهای اصلی یا ترازنامه ندارد.

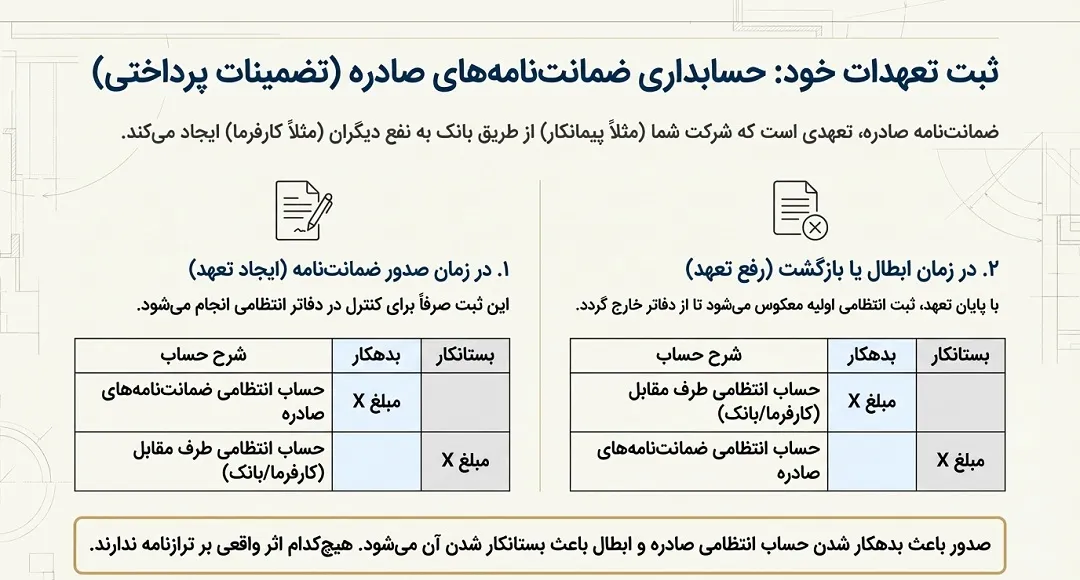

ثبت حسابداری ضمانت نامه های صادره (تضمینات پرداختی):

تعریف: ضمانتنامه صادره یعنی تعهدی که شرکت (پیمانکار) به بانک میدهد تا بانک به نفع کارفرما یا دیگران ضمانت کند (مثل ضمانتنامه حسن انجام کار، پیشپرداخت و …).

نحوه ثبت حسابداری:

این تعهدات، چون هنوز منجر به پرداخت واقعی پول نشده و صرفاً ریسک پرداخت است، در حسابهای انتظامی خارج از ترازنامه ثبت میشوند، نه در دارایی/بدهیهای واقعی.

ثبت در هنگام صدور ضمانتنامه:

حساب انتظامی ضمانتنامههای صادره (بدهکار)

حساب انتظامی طرف مقابل (بستانکار)

*(برای هر ضمانتنامه، شماره، مبلغ، نوع و نام کارفرما باید ریز ثبت شود)

در زمان ابطال/رفع تعهد یا ضبط ضمانتنامه:

- ابطال/رفع تعهد: ثبت انتظامی معکوس میشود (اسناد فوق برعکس).

- ضبط و پرداخت: اگر ضمانتنامه ضبط شد و بانک از حساب شرکت برداشت کرد

*برداشت پول :

حساب بانک (بدهکار)

حساب بدهی/پرداختی به بانک یا کارفرما (بستانکار)

*حسابهای درگیر در حسابهای انتظامی (طرف حساب انتظامی):

۱. حساب انتظامی ضمانتنامه های صادره

- نشاندهنده تعهدات احتمالی شرکت بابت ضمانتنامههایی است که به نفع دیگران (مثلاً کارفرما) صادر کرده.

حساب انتظامی ضمانتنامههای صادره (بدهکار)

حساب انتظامی طرف مقابل (بستانکار)

۲. حساب انتظامی طرف مقابل (بستانکار)

*معمولاً این حساب برای شناسایی طرف مقابل تعهد انتظامی (مثلاً کارفرما یا بانک) استفاده میشود.

نکات طلایی:

- هر دو حساب خارج از ترازنامه و صرفاً کنترلی هستند.

- با ابطال/رفع تعهد، ثبت انتظامی بهصورت معکوس انجام میشود.

- در صورت ضبط تعهد و خروج وجه، اثر واقعی روی ترازنامه ایجاد میشود (مانند کاهش بانک و شناسایی بدهی/هزینه مرتبط).

تفاوت ثبت حسابداری “حسابهای انتظامی” در زمان صدور و ابطال/برگشت (برای ضمانتنامههای صادره):

۱. ثبت در زمان صدور:

صدور یعنی بانک به درخواست شرکت ضمانتنامه صادر میکند؛ تعهد ایجاد میشود، اما هنوز پرداخت واقعی نیست.

*.ثبت انتظامی خارج از ترازنامه:

حساب انتظامی ضمانتنامههای صادره (بدهکار)

حساب انتظامی طرف مقابل (بستانکار)

۲. ثبت در زمان ابطال/برگشت:

(ابطال یعنی ضمانتنامه منقضی یا آزاد شد و تعهد رفع شد.)

*ثبت انتظامی معکوس:

حساب انتظامی طرف مقابل (بدهکار)

حساب انتظامی ضمانتنامههای صادره (بستانکار)

جمعبندی خلاصه:

- “صدور”: ثبت انتظامی = بدهکار شدن “ضمانتنامههای صادره”

- “ابطال/برگشت”: ثبت انتظامی معکوس = بستانکار شدن “ضمانتنامههای صادره”

- هیچکدام اثر واقعی بر ترازنامه ندارند؛ فقط کنترلی و برای پیگیری تعهدات احتمالیاند.

*ثبت حسابداری کارمزد های بانکی مربوط به ضمانتنامههای بانکی (کارمزد صدور، تمدید یا ابطال):

1.ثبت حسابداری کارمزد ضمانت بانکی :

ثبت حسابداری کارمزد ضمانتنامه بانکی بستگی دارد به اینکه:

۱️⃣ ضمانتنامه برای چه منظوری صادر شده (مثلاً شرکت در مناقصه، حسن انجام کار، پیشپرداخت و…)

۲️⃣ کارمزد در ابتدا پرداخت شده یا باید در دوره زمانی محاسبه شود (پیشپرداخت یا هزینه دوره).

در ادامه حالتهای اصلی ثبت را آوردهام 👇

🧾 ۱. زمان پرداخت کارمزد هنگام صدور ضمانتنامه

اگر کارمزد بهصورت یکجا در ابتدای دوره پرداخت شود:

ثبت در زمان پرداخت کارمزد:

هزینه کارمزد ضمانتنامه بانکی بدهکار

بانک / وجوه نقد بستانکار

توضیح:

در این حالت کارمزد بهعنوان هزینه مالی یا اداری شناسایی میشود.

اگر ضمانتنامه مربوط به یک پروژه خاص باشد، میتوانید هزینه را به حساب پروژه ببرید:

هزینههای پروژه (کارمزد ضمانتنامه) بدهکار

بانک بستانکار🧾 ۲. اگر کارمزد مربوط به دورههای آتی باشد (پیشپرداخت)

مثلاً ضمانتنامه برای ۱۲ ماه صادر شده ولی کارمزد در ابتدا برای کل دوره پرداخت میشود:

ثبت هنگام پرداخت:

پیشپرداخت کارمزد ضمانتنامه بدهکار

بانک / وجوه نقد بستانکار

ثبت در پایان هر ماه یا دوره مالی برای شناسایی هزینه:

هزینه کارمزد ضمانتنامه بدهکار

پیشپرداخت کارمزد ضمانتنامه بستانکار🧾 ۳. اگر کارمزد ضمانتنامه قابل استرداد نباشد (غیرقابل برگشت)

در این حالت تمام مبلغ در زمان پرداخت بهعنوان هزینه قطعی شناسایی میشود:

هزینه مالی / کارمزد ضمانتنامه بدهکار

بانک / نقد و بانک بستانکاراهمیت حسابهای انتظامی در ثبت ضمانت نامههای بانکی

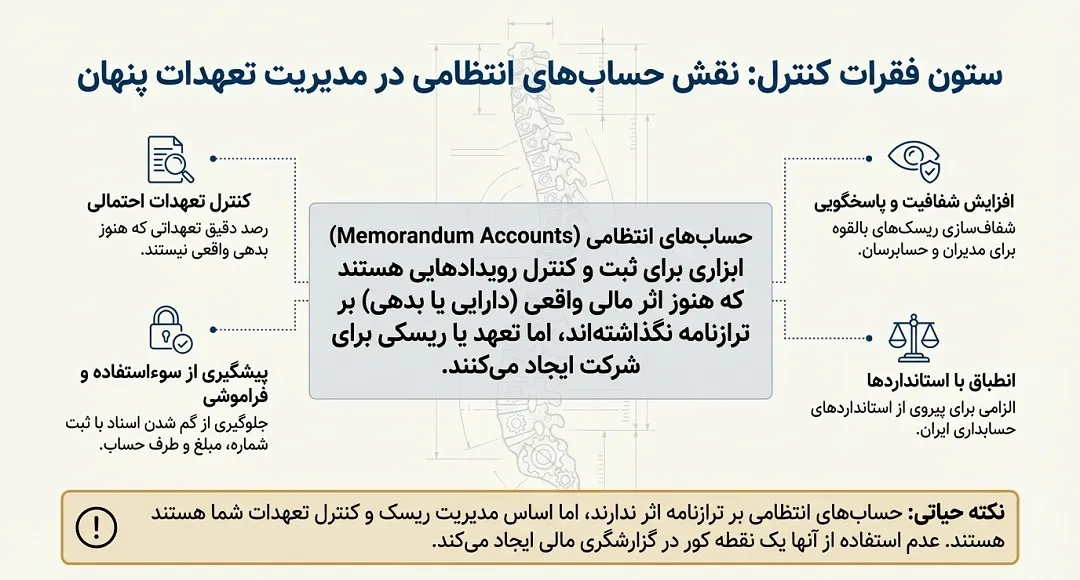

۱. کنترل تعهدات احتمالی:

بانک ضمانتنامه صادر میکند اما تا زمان مطالبه وجه، فقط یک تعهد است نه یک بدهی واقعی؛ حساب انتظامی کمک میکند این تعهدات مخفی، دقیق رصد شوند.

۲. افزایش شفافیت و پاسخگویی:

ثبت انتظامی تضمین میکند همه تعهدات غیرمشهود و ریسکهای بالقوه در اسناد حسابداری شرکت شفاف باشند، مخصوصاً برای ارزشیابی و گزارشگری.

۳. پیشگیری از سوء استفاده و فراموشی:

با ثبت شماره، مبلغ و طرف حسابِ هر ضمانتنامه در انتظامی، از گم شدن یا سوء استفاده از اسناد جلوگیری میشود.

۴. مدیریت ریسک نقدینگی و ریسک حقوقی:

لیست منظم حساب انتظامی، مانع از انباشت تعهدات پنهان شده و به تصمیمگیری بهتر مدیران بر اساس تعهدات بالقوه شرکت کمک میکند.

۵. استانداردسازی و انطباق قانونی:

ثبتهای انتظامی (خارج از ترازنامه) برای انطباق با استانداردها و آییننامههای حسابداری الزامی است و در سامانهها (مثل سپیدار) هم مبنای محاسبات مدیریتی و گزارش به کارفرما/بانک است.

مفهوم حسابهای انتظامی و نقش آنها در ثبت رویدادهای غیرترازنامهای:

حسابهای انتظامی حسابهایی هستند که برای ثبت و کنترل رویدادهایی به کار میروند که هنوز اثر واقعی (درآمد، هزینه، دارایی یا بدهی) بر ترازنامه نگذاشتهاند، اما تعهد یا ریسکی برای شرکت ایجاد میکنند.

این رویدادها “احتمالی” یا “تعهدی” هستند و فقط جهت اطلاع و کنترل ثبت میشوند.

نقش حسابهای انتظامی:

- ثبت تعهدات و ریسکهای احتمالی: مثل ضمانتنامههای صادره، اسناد در دست وصول، اموال امانی و …

- کنترل داخلی و شفافیت بیشتر: همه تعهدات، حتی اگر فعلاً دارایی یا بدهی نشده باشند، قابل ردیابی و گزارش هستند.

- آمادگی برای تحقق احتمالی: در صورت تحقق رویداد (مثلاً ضبط ضمانتنامه)، بلافاصله ثبت واقعی انجام میشود.

- افزایش پاسخگویی و انطباق با استانداردها: مخصوصاً برای ارزیابی دقیق ریسکهای شرکت.

حسابهای انتظامی، ابزار ثبت و مدیریت رویدادهای غیرترازنامهایاند؛ یعنی رویدادها و تعهداتی که اگرچه در ترازنامه نمیآیند، اما برای شفافیت و کنترل ریسک حتماً باید ثبت و پیگیری شوند (مثل ضمانتنامه بانکی).

*.نمونه های عملی از ثبت با استفاده از حساب های انتظامی:

صدور ضمانتنامه بانکی به نفع کارفرما:

(مثلاً صدور ضمانتنامه حسن انجام کار برای پروژه عمرانی)

حساب انتظامی ضمانتنامههای صادره بدهکار

حساب انتظامی طرف حساب(کارفرما) بستانکار

ابطال یا بازگشت ضمانتنامه:

(یعنی تعهد آزاد و ضمانتنامه تسویه شد)

حساب انتظامی طرف حساب(کارفرما )بدهکار

حساب انتظامی ضمانتنامههای صادره بستانکار

صدور ضمانتنامه شرکت در مناقصه

(ضمانت بابت شرکت در مناقصه به نفع سازمان)

حساب انتظامی ضمانتنامه شرکت در مناقصه بدهکار

حساب انتظامی طرف حساب سازمان بستانکار

ضبط و پرداخت تضمین توسط بانک (در صورت مطالبه کارفرما)

(ابتدا ثبت انتظامی معکوس میشود، سپس ثبت پرداخت واقعی)

(ثبت انتظامی معکوس)

حساب انتظامی طرف حساب کارفرما بدهکار

حساب انتظامی ضمانتنامههای صادره بستانکار

(ثبت پرداخت واقعی)

حساب بدهی به بانک یا هزینه مربوطه (بدهکار بانک )

این حسابها خارج از ترازنامه هستند و فقط برای کنترل تعهدات احتمالی ثبت میشوند؛ مبلغ، شماره و جزئیات ضمانتنامه در شرح اسناد قید میشود.

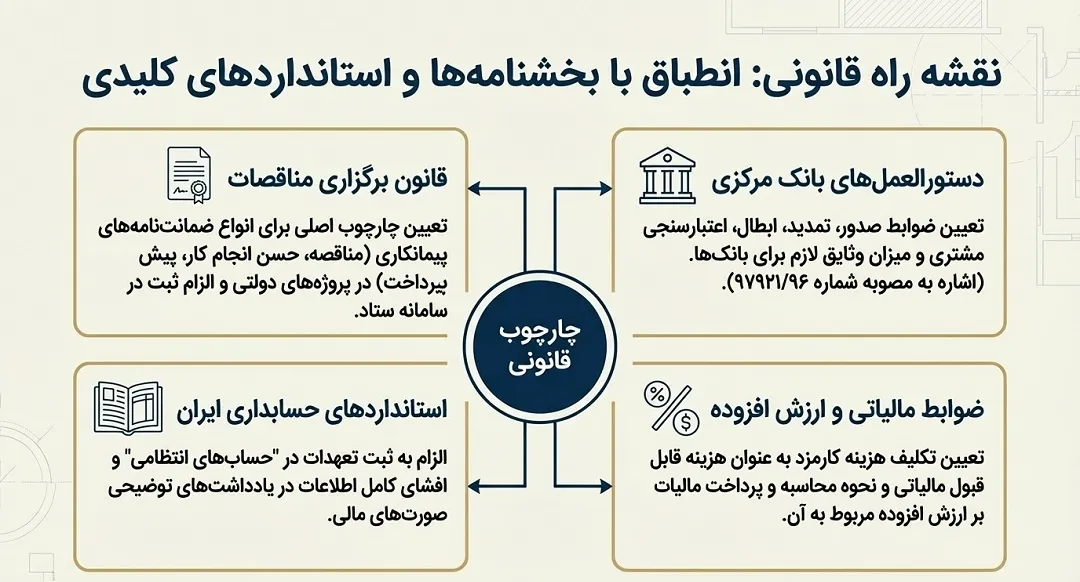

خلاصه بهروز و کاربردی از بخشنامهها و قوانین مرتبط با ضمانتنامههای بانکی :

قانون برگزاری مناقصات و آییننامههای اجرایی

- مبنای اصلی الزامات صدور و نحوه ارائه و عودت انواع ضمانتنامهها (شرکت در مناقصه، حسن انجام کار، پیشپرداخت و…) در پروژههای دولتی ایران است.

- الزام ثبت ضمانتنامهها در سامانه ستاد و رعایت قالب، میزان، شرایط ابطال و…

- مواد ۵-۸ قانون، آئیننامههای مناقصات دولتی و بخشنامههای سازمان برنامه، چارچوب اصلی را تعیین میکنند

دستورالعملها و بخشنامههای بانک مرکزی

- بانکها ملزم به رعایت ضوابط صدور، تمدید و ابطال ضمانتنامه، بررسی اهلیت مشتری و مبلغ وثیقه هستند (دستورالعمل صدور ضمانتنامه بانکی مصوب بانک مرکزی).

- تعیین حداکثر تعهد برای هر مشتری و نوع تضمین معتبر برای هر نوع ضمانتنامه.

- الزام بانک به اطلاعرسانی نحوه مطالبه و شرایط برگشت وجه ضمانتنامه.

استانداردهای حسابداری ایران

- طبق استاندارد حسابداری ایران (مبانی افشای تعهدات احتمالی و رویدادهای بعد از تاریخ ترازنامه)، ضمانتنامههای صادره باید در “حسابهای انتظامی” خارج از ترازنامه ثبت و جهت کنترل و شفافیت پیگیری شوند.

- تنها در صورت ضبط تضمین، ثبت واقعی و تاثیر بر صورتهای مالی انجام میگیرد.

ضوابط مالیاتی و ارزش افزوده

- هزینه کارمزدهای بانکی ضمانتنامهها، قابل شناسایی به عنوان هزینه قابل قبول مالیاتی است.

- اگر بانک بابت کارمزد مالیات بر ارزش افزوده لحاظ کند، باید ثبت و تسویه آن مطابق بخشنامه مالیات بر ارزش افزوده انجام شود.

الزامات نرمافزاری و سامانهها

- بخشنامههای مربوط به سامانه ستاد (ثبت الکترونیکی تضمینها) و الزام کنترل وضعیت و اعتبار ضمانتنامهها (در نرمافزار حسابداری مانند سپیدار).

برای صدور، ثبت، کنترل و عودت ضمانتنامههای بانکی باید قوانین مناقصات، دستورالعملهای بانک مرکزی، استاندارد حسابداری و بخشنامههای مالیاتی همزمان رعایت شود؛ تا فرآیند کاملاً شفاف، کنترلشده، و منطبق با قانون باشد.

*مهمترین بخشنامهها و قوانین بانک مرکزی و وزارت امور اقتصادی و دارایی مرتبط با ضمانتنامههای بانکی را در اختیار دارید .

بانک مرکزی جمهوری اسلامی ایران

- دستورالعمل صدور و مدیریت ضمانتنامههای بانکی (مصوبه شماره ۹۷۹۲۱/۹۶):

- شرایط صدور، تمدید، ابطال و ضبط ضمانتنامه؛ نحوه بررسی اعتبارسنجی و وثایق مشتریان.

- الزام بانکها به ثبت و نگهداری منظم و شفاف ضمانتنامهها و افشای آنها به مشتری و مرجع قانونی در صورت لزوم.

- تعیین سطح اختیارات صادرکنندگان و الزامات گزارشدهی به بانک مرکزی.

- بخشنامه الزام ثبت الکترونیکی تضمینها در سامانه ستاد:

- بانکها ملزم به ثبت دادههای ضمانتنامه در سامانه ستاد وزارت اقتصاد هستند؛ بدون ثبت، ضمانتنامه اعتبار ندارد.

وزارت امور اقتصادی و دارایی

- بخشنامه سازمان امور مالیاتی کشور:

- هزینه کارمزد صدور و تمدید ضمانتنامههای بانکی (در چارچوب قرارداد) جزو هزینههای قابل قبول مالیاتی است.

- پرداخت مالیات بر ارزش افزوده مربوط به کارمزد ضمانتنامه طبق قانون مالیات بر ارزش افزوده الزامی است.

بانک مرکزی با دستورالعملهای رسمی، بانکها و مؤسسات را ملزم به اعتبارسنجی، ثبت، گزارش و کنترل دقیق ضمانتنامهها میکند. وزارت امور اقتصادی هم هزینه کارمزد و تادیات مالیاتی مرتبط را قانونمند کرده است و ثبت الکترونیکی تضمینها، شفافیت و اعتبار حقوقی را تضمین میکند.

تاثیر قوانین مالیاتی بر ضمانتنامههای بانکی

۱. کارمزد ضمانتنامه:

- هزینه پرداختی بابت کارمزد ضمانتنامهها (صدور، تمدید، ابطال) جزو هزینههای قابل قبول مالیاتی است و از درآمد مشمول مالیات کسر میشود.

۲. مالیات بر ارزش افزوده:

- کارمزد بانکی ضمانتنامه مشمول مالیات بر ارزش افزوده است؛ شرکت باید این مالیات را ثبت و پرداخت کند (طبق مقررات مالیات بر ارزش افزوده بانکها).

۳. ضبط ضمانتنامه:

- در صورت ضبط و پرداخت ضمانتنامه (مثلاً بابت سوء عملکرد پروژه)، این مبلغ هزینه قابل قبول مالیاتی محسوب میشود (تا جایی که ارتباط با فعالیت شرکت ثابت شود).

۴. ثبت انتظامی:

- اصل مبلغ ضمانتنامه تا زمانی که پرداخت یا مطالبه نشده، فقط در حساب انتظامی است و اثری بر مالیات سالانه ندارد.

جمعبندی:

قوانین مالیاتی، هزینههای کارمزد و پرداختهای واقعی مرتبط با ضمانتنامه را به عنوان هزینه مجاز میپذیرند، اما ثبت انتظامی ضمانتنامهها تا قبل از پرداخت، تاثیری بر مالیات ندارد.

نکات حقوقی مهم:

- ضمانتنامه بانکی تعهد غیرقابل برگشت بانک است و در صورت مطالبه، بانک موظف به پرداخت است.

- ارتباط ضمانتنامه با قرارداد: همیشه باید با موضوع قرارداد و مستندات قانونی صادر شود.

- شرایط ابطال یا ضبط: فقط طبق شرایط قراردادی و اعلام کتبی ذینفع قابل مطالبه یا ابطال است.

- امکان استفاده ذینفع از ضمانتنامه بدون نیاز به اثبات تخلف برای مطالبه (در اکثر موارد).

نکات مالی مهم:

- کارمزد ضمانتنامه جزو هزینههای قابل قبول مالیاتی است و میتواند از درآمد مشمول مالیات کسر شود.

- مالیات بر ارزش افزوده به کارمزد تعلق میگیرد و توسط بانک وصول میشود؛ شرکت باید آن را پرداخت و در اظهارنامه ثبت کند.

- اصل مبلغ ضمانتنامه فقط تعهد است و تا زمان ضبط/مطالبه، اثر مالی و مالیاتی ندارد (در حساب انتظامی ثبت میشود).

- ثبت و نگهداری اسناد: مدارک کارمزد و ضمانتنامه باید دقیق بایگانی شوند تا در صورت رسیدگی مالیاتی قابل ارائه باشد.

ضمانتنامهها باید با دقت حقوقی تنظیم و با حسابداری دقیق و ثبت اسناد، هم از نظر ریسک حقوقی و هم مزایای مالیاتی مدیریت شوند.

نکات کاربردی و چالشها در حسابداری ضمانتنامه بانکی

نکات کاربردی:

- ثبت انتظامی: ضمانتنامهها ابتدا در حسابهای انتظامی (خارج از ترازنامه) ثبت میشوند تا کنترل و پیگیری تعهدات حفظ شود.

- پیگیری وضعیت: شماره، نوع، تاریخ صدور، سررسید، ذینفع و وضعیت هر ضمانتنامه باید دقیق در سیستم ثبت و به روز شود.

- ثبت هزینه کارمزد: کارمزدها به عنوان هزینه جاری (قابل قبول مالیاتی) ثبت میشوند، و مالیات بر ارزش افزوده آنها باید طبق مقررات رعایت شود.

- ابطال/ضبط: هنگام ابطال یا ضبط ضمانتنامه، ثبت انتظامی معکوس میشود و در صورت ضبط، مبلغ به عنوان هزینه/زیان شناسایی میشود.

چالشها:

- کنترل دفاتر انتظامی: ریسک گمشدن، ثبت اشتباه یا حذف ضمانتنامهها وجود دارد؛ نیازمند کنترل داخلی و سازوکارهای بازبینی و تطبیق مستمر است.

- افزایش پیچیدگی در پروژههای متعدد: رصد و مدیریت چندین ضمانتنامه با سررسید، مفاد و ذینفعان مختلف کار را دشوار میکند.

- تطبیق با قرارداد اصلی: گاهی مفاد ضمانتنامه با قرارداد همخوان نیست و باعث ریسک حقوقی و مالی میشود.

- انطباق مالیاتی: تضاد احتمالی بین رویههای حسابداری و قوانین مالیاتی در شناسایی هزینهها یا ارزش افزوده.

- آمادگی برای حسابرسی: مستندسازی کامل و به موقع جهت پاسخگویی به بازرسیها و حسابرسها الزامی است.

کنترل دقیق، ثبت کامل اطلاعات، انطباق با مقررات مالیاتی و بهروزرسانی مستمر باعث مدیریت بهتر چالشهای حسابداری ضمانتنامه بانکی میشود.

لزوم افشا ضمانتنامه های بانکی در صورت های مالی

- افشای ضمانتنامههای بانکی در یادداشتهای توضیحی صورتهای مالی الزامی است (طبق استانداردهای حسابداری ایران و اصول شفافیت مالی).

- مبلغ، نوع، ذینفع، تاریخ سررسید و هرگونه ریسک یا تعهد ناشی از ضمانتنامه باید به طور کامل و واضح در یادداشتها درج شود.

- از آنجایی که ضمانتنامهها تعهدات احتمالی خارج از ترازنامهاند، افشا باعث آگاهی سهامداران، حسابرسان و مدیران از ریسکهای آتی شرکت میشود.

- عدم افشا ریسکهای حقوقی و مالی برای شرکت ایجاد میکند و خلاف مقررات حسابرسی و بورس است.

کنترل و ردیابی تاریخ انقضای ضمانتنامه بانکی

- ثبت دقیق اطلاعات: تاریخ صدور و انقضا را همراه با شماره و نوع ضمانتنامه در سیستم حسابداری/اتوماسیون ثبت کنید.

- سیستم هشدار: از نرمافزار حسابداری یا اکسل برای تعریف آلارم (یادآور) قبل از انقضای ضمانتنامه استفاده کنید (مثلاً ۱۵ یا ۳۰ روز قبل).

- بازبینی دورهای: لیست ضمانتنامههای فعال را حداقل هر ماه بررسی کنید تا مهلتهای نزدیک به انقضا شناسایی شوند.

- مکاتبه با بانک و ذینفع: قبل از انقضا، جهت تمدید یا آزادسازی ضمانتنامه هماهنگی لازم را انجام دهید تا ریسک نقد شدن یا هزینه اضافی پیش نیاید.

- ثبت اقدامات: تمام پیگیریها و مکاتبات مربوط به تمدید، آزادسازی یا ابطال ضمانتنامه باید مستند و بایگانی شود.

بررسی شرایط ابطال یا ضبط ضمانتنامه و ثبت حسابداری و مدیریت ریسکها:

شرایط ابطال ضمانتنامه:

- در صورت پایان تعهدات یا نیاز به آزادسازی توسط ذینفع و اعلام بانک، ضمانتنامه قابل ابطال است.

- ابطال عمدتاً نیازمند ارائه تاییدیه رسمی ذینفع و عموماً مستندات پایان تعهدات قراردادی است.

- پس از ابطال، ضمانتنامه از دفاتر انتظامی خارج و گواهی ابطال توسط بانک اخذ و بایگانی شود.

شرایط ضبط (مطالبه) ضمانتنامه:

- در صورت قصور یا تخلف پیمانکار طبق قرارداد، ذینفع درخواست کتبی مبنی بر ضبط ضمانتنامه به بانک ارائه میکند.

- بانک بدون نیاز به اثبات تخلف، مبلغ ضمانتنامه را به نفع ذینفع پرداخت میکند.

- ضبط معمولاً بر اساس عدم انجام تعهد، تاخیر یا سایر شروط مندرج در قرارداد مناقصه رخ میدهد.

*ثبت حسابداری:

فرآیند ابطال:

در حسابهای انتظامی:هنگام ابطال، ثبت انتظامی معکوس (تخلیه) انجام میشود. بهصورت زیر:

حساب انتظامی ضمانتنامه بدهکار

حساب انتظامی ضمانتنامه بستانکار

فرآیند ضبط:

- در دفاتر انتظامی: ثبت انتظامی معکوس (مشابه ابطال).

در حسابهای پرداختنی هزینه: معادل مبلغ ضبطشده:

- هزینه زیان ناشی از ضبط ضمانتنامه بدهکار

- بانک اسناد پرداختنی بستانکار

مدیریت ریسکهای مرتبط:

- پایش دقیق تعهدات و ثبت ضمانتنامهها با جزئیات (شماره، نوع، مبلغ، سررسید، ذینفع) در حساب انتظامی و سیستم کنترل پروژه

- استفاده از سامانه هشدار سررسید جهت جلوگیری از پایان اعتبار بدون اقدام

- هماهنگی دائمی با ذینفع و بانک جهت تمدید یا آزادسازی به موقع

- کنترل مستندات مبنای ضبط و دفاع حقوقی در موارد مطالبه

- تهیه گزارشهای دورهای از وضعیت ضمانتنامهها برای مدیریت و حسابرسی

پرسش و پاسخهای متداول درباره ضمانتنامه بانکی در حسابداری

۱. ضمانتنامههای بانکی چگونه در حسابداری ثبت میشوند؟

در حسابهای انتظامی (تعهدات احتمالی خارج از ترازنامه) ثبت میشوند و مستقیماً اثری بر دارایی یا بدهی شرکت ندارند.

۲. صدور، ابطال و ضبط ضمانتنامه چه ثبتهایی دارد؟

- صدور: ثبت انتظامی در حسابهای انتظامی

- ابطال: ثبت انتظامی معکوس

- ضبط: ثبت انتظامی معکوس + شناسایی هزینه یا زیان در صورتهای مالی

۳. کارمزد ضمانتنامه جزو هزینههای قابل قبول مالیاتی است؟

بله، کارمزد پرداختی بابت صدور یا تمدید ضمانتنامه هزینه قابل قبول مالیاتی است و با ارائه اسناد قابل کسر از درآمد مشمول مالیات میباشد.

۴. آیا کارمزد ضمانتنامه مشمول مالیات بر ارزش افزوده است؟

بله، مشمول VAT است و باید هم در دفاتر ثبت و هم در اظهارنامه ارزش افزوده اعلام شود.

۵. تاریخ سررسید ضمانتنامهها را چگونه کنترل کنیم؟

با ثبت دقیق در سیستم حسابداری، استفاده از یادآورها (مثلاً نرمافزاری یا اکسل)، و بازبینی دورهای لیست ضمانتنامهها.

۶. آیا اصل مبلغ ضمانتنامه هزینه محسوب میشود؟

خیر، مگر در صورت ضبط و پرداخت که آنگاه به عنوان زیان یا هزینه مرتبط شناسایی میگردد.

۷. ضمانتنامههایی که هنوز منقضی یا ضبط نشدهاند چه اثری در صورتهای مالی دارند؟

فقط در یادداشتهای توضیحی صورتهای مالی افشا میشوند؛ در ترازنامه و سود و زیان تا زمان رخداد هیچ اثر مالی ندارند.

۸. برای انطباق با ممیزی و حسابرسی چه نکاتی مهم است؟

ثبت جزئیات کامل (شماره، نوع، مبلغ، تاریخ، ذینفع)، دریافت و بایگانی مستندات بانک و ذینفع، افشا در یادداشتهای صورتهای مالی، و کنترل تاریخ انقضا و پیگیری تمدید یا ابطال.

9.ضمانتنامه بانکی چطور در دفاتر ثبت میشود؟

در حسابهای انتظامی ثبت میشود؛ جزو تعهدات احتمالی است و در ترازنامه نمیآید.

10.کارمزد ضمانتنامه چجوری ثبت و شناسایی میشود؟

به عنوان هزینه جاری و قابل قبول مالیاتی ثبت میشود. مشمول مالیات بر ارزش افزوده است.

11.در صورت باطل شدن ضمانتنامه چه باید کرد؟

ثبت انتظامی معکوس زده و نامه ابطال بانک بایگانی میشود. هیچ اثر مالی بر ترازنامه ندارد.

12.اگر ضمانتنامه ضبط شد، ثبت حسابداری چیست؟

ابتدا ثبت انتظامی معکوس، سپس مبلغ ضبطشده به عنوان هزینه/زیان شناسایی و در حسابهای پرداختنی یا بانک پرداخت میشود.

13.پیگیری تاریخ انقضا ضمانتنامه چگونه انجام میشود؟

با ثبت دقیق در سیستم حسابداری و استفاده از هشدارهای نرمافزاری یا اکسل جهت اطلاع قبل از سررسید.

14.آیا تایید ذینفع برای ابطال لازم است؟

بله، معمولاً ابطال نیاز به تاییدیه یا نامه رسمی ذینفع دارد.

15.افشای ضمانتنامه در صورتهای مالی لازم است؟

بله، باید در یادداشتهای توضیحی همراه با جزئیات (نوع، مبلغ، ذینفع، تاریخ سررسید) درج شود.

16.تا چه زمانی ضمانتنامه تعهد حساب میشود؟

تا زمان ابطال یا ضبط، تعهد بالقوه شرکت است و در حساب انتظامی باقی میماند.

17.در حسابرسی چه مدارکی باید ارائه شود؟

کلیه مستندات بانکی، تاییدیه ذینفع، مکاتبات مرتبط، و ثبتهای دقیق حسابداری لازم است.

18.آیا تخفیف کارمزد بانک در مالیات موثر است؟

بله، فقط همان کارمزد واقعی پرداختی میتواند به عنوان هزینه قابل قبول مالیاتی ثبت شود.

من شش ماهه دنبال اطلاعات راجع به ضمانتنامه بانکیام، میگن کارای ثبت سندش سخته، کسی تجربه داره پدرش در اومده یا نه

این ضمانتنامه بانکی که میگین برای همه بانکها به همین شیوهس یا تفاوت داره؟ ضمانتنامه بانکی جالبه من گیج شدم

پارسال ضمانتنامه بانکی گرفتم واسه شرکت،خیلی مفید بود،اما زمانبر بود که خب برای کار من ارزش داشت چون باعث پیشرفت شد

یکی میگفت سند ضماننامه بانکی خیلی پدرسره آخه ثبت سندش چرا اینقدر پیچیدس ضمانتنامه بانکی واسه چی انقد پیچیدس

راستی ضمانت¬نامه بانکی رو چطوری دقیق ثبت میکنن میگن ثبت سندش دردسره، برا همه بانکا یه شکله یا فرق داره برای کارت

یه هفتهس دارم تحقیق میکنم درباره ضمانتنامه بانکی، هنوزه چارچوبهای قانونیش کاملا برام روشن نیست که چطوری صدور میشه

گفته بودن ضمانتنامه بانکی خیلی بدرد شرکتها میخوره اما حساسیتش بالاست من که اعصابم خورد شد چیکار کنم شماها چی فکر میکنین بگین خب

خب، ضمانتنامه بانکی الان فقط برای شرکتا به درد میخوره یا افراد معمولی هم میتونن استفاده کنن ضمانتنامه بانکی چجوریه

راستی ضمانتنامه بانکی دقیقا چی هست؟میشه لطفا یه کم بیشتر توضیح بدین چون متوجه انواع ضمانتنامه بانکی نشدم

من ضمانامنامه بانکی برای کسبوکارم گرفتم،خیلی وقتگیره بود اما خیال آدم رو راحت میکنه و کارا رو جلو میبره

سلام

اینکه ضمانتنامه غیر ترازنامه ای هست کاملا صحیح ولی با دادن ضمانتنامه گمرکی کالا ترخیص میشود پس ثبت هزینه گمرکی که بابت آن صمانتنامه گرفتیم در بهای تمام شده کجا ثبت میشود. شما در اسناد حسابداری به این مورد اشاره ای نکرده اید

سلام. نکته بسیار دقیق و هوشمندانهای را مطرح کردید.

بله، ذات ضمانتنامه (Bank Guarantee) یک بدهی احتمالی است و تا زمانی که نقد نشود، در سرفصلهای انتظامی (خارج از ترازنامه) ثبت میشود. اما سؤالی که شما پرسیدید مربوط به جریان هزینه است، نه خودِ سند ضمانتنامه.

برای روشن شدن موضوع، باید بین «پرداخت وجه» و «تحقق هزینه» تفکیک قائل شویم:

۱. ثبت ضمانتنامه (غیر ترازنامهای)

زمانی که ضمانتنامه را از بانک میگیرید، فقط تعهد خود را در حسابهای انتظامی ثبت میکنید:

بدهکار: حسابهای انتظامی – ضمانتنامهها

بستانکار: طرف حسابهای انتظامی

۲. ثبت هزینه گمرکی در بهای تمام شده (ترازنامهای)

وقتی کالا با ضمانتنامه ترخیص میشود، در واقع شما هزینهای را تعهد کردهاید که قرار است در آینده پرداخت شود. طبق اصل تطابق و بهای تمام شده، این هزینه باید همین الان به حساب کالا منظور شود.

در این مرحله، شما یک بدهی جاری (ذخیره یا حسابهای پرداختنی) ایجاد میکنید:

بدهکار: خرید کالا / موجودی مواد (بهای تمام شده)

بستانکار: حسابهای پرداختنی – گمرک (یا سایر پرداختنیها)

چرا این کار را میکنیم؟ چون کالا وارد انبار شما شده و آماده فروش یا تولید است. اگر هزینه گمرک را در بهای تمام شده لحاظ نکنید، سود و زیان شما به دلیل پایین نشان دادن هزینهها، واقعی نخواهد بود.

۳. هنگام تسویه ضمانتنامه

وقتی موعد پرداخت فرا میرسد و شما وجه را به گمرک یا بانک پرداخت میکنید:

بدهکار: حسابهای پرداختنی – گمرک (بدهی که قبلاً ایجاد شده بود حالا حذف میشود)

بستانکار: موجودی نقد و بانک

(همزمان سند انتظامی ضمانتنامه را هم معکوس و ابطال میکنید)

خلاصه کلام

عدم ثبت ضمانتنامه در ترازنامه نباید باعث شود که هزینه گمرکی را نادیده بگیرید.

خودِ ضمانتنامه: در یادداشتهای توضیحی و حساب انتظامی میماند.

مبلغ گمرکی: به عنوان یک «بدهی» در ترازنامه و به عنوان «بهای تمام شده» در دارایی (موجودی کالا) ثبت میشود.