وظایف حسابدار پیمانکاری چیست؟

صنعت ساختوساز همواره یکی از موتورهای محرک اقتصاد کشور بوده است، اما آمارهای تکاندهندهای وجود دارد که نشان میدهد بسیاری از شرکتهای پیمانکاری قدرتمند، نه به دلیل ضعف فنی یا مهندسی، بلکه صرفاً به خاطر ضعف در مدیریت مالی و ناآگاهی از قوانین پیچیده مالیاتی و بیمهای دچار بحران نقدینگی و حتی ورشکستگی میشوند. در چنین فضایی، حسابدار پیمانکاری دیگر یک ثبتکننده ساده اسناد نیست؛ بلکه نقش «قلب تپنده» شرکت را ایفا میکند که وظیفه دارد جریان حیاتی پول را در رگهای پروژه حفظ کند.

حسابداری پیمانکاری (Contracting Accounting) شاخهای تخصصی و متمایز از حسابداری است. برخلاف حسابداری بازرگانی که با خرید و فروش کالاهای آماده سروکار دارد، در اینجا ما با «پروژههای بلندمدت» روبرو هستیم. پروژهایی که ممکن است سالها به طول انجامند و محاسبه سود و زیان آنها نیازمند استانداردهای خاصی (مانند استاندارد شماره ۹ حسابداری ایران) است.

اگر تصمیم گرفتهاید وارد دنیای حسابداری شوید و به دنبال آموزش جامع و کاربردی هستید، برای انتخاب مسیری مطمئن و حرفهای، به شما پیشنهاد میکنیم به صفحه بهترین آموزشگاه حسابداری در شیراز مراجعه کنید.

در این مقاله قصد داریم از کلیگویی فاصله بگیریم و به صورت کاملاً عملی و کاربردی، لیست وظایف حسابدار پیمانکاری را در چرخه حیات یک پروژه بررسی کنیم. فرقی نمیکند یک حسابدار باتجربه باشید یا کارفرمایی که نگران امور مالی پروژه است؛ این راهنما نقشه راه دقیقی از وظایف مالی، قانونی و مالیاتی در صنعت پیمانکاری را در اختیار شما قرار میدهد.

بخش اول: وظایف پیش از شروع پروژه (مرحله مناقصه و قرارداد)

بسیاری تصور میکنند کار حسابدار زمانی شروع میشود که اولین آجر گذاشته شود، اما یک حسابدار حرفهای باید از مرحله «مناقصه» در کنار تیم فنی باشد. تصمیمات این مرحله میتواند سودآوری پروژه را تعیین کند.

۱. مدیریت ضمانتنامهها (Guarantees)

اولین قدم برای ورود به هر پروژه دولتی یا خصوصی بزرگ، شرکت در مناقصه است. حسابدار وظیفه دارد فرآیند دریافت و ثبت ضمانتنامهها را مدیریت کند.

- مثال عملی: فرض کنید شرکت میخواهد در مناقصه ساخت یک مدرسه شرکت کند. کارفرما درخواست یک «ضمانتنامه شرکت در مناقصه» به مبلغ ۵۰۰ میلیون تومان دارد. حسابدار باید با مراجعه به بانک و سپردن وثیقه (مثل سند ملکی یا سفته)، این ضمانتنامه را دریافت کند.

- ثبت حسابداری: نکته مهم اینجاست که این رویداد باید در حسابهای انتظامی ثبت شود تا تعهدات احتمالی شرکت شفاف باشد:

- بدهکار: حسابهای انتظامی نزد بانک (۵۰۰ میلیون)

- بستانکار: طرف حسابهای انتظامی (۵۰۰ میلیون)

۲. مطالعه دقیق قرارداد و تعیین ضرایب

شاید مهمترین وظیفه حسابدار در این مرحله، بررسی نوع قرارداد از نظر قوانین بیمه تامین اجتماعی است.

- نکته کلیدی: حسابدار باید تشخیص دهد قرارداد «عمرانی» است یا «غیرعمرانی». چرا؟

- در طرحهای عمرانی (که بودجه آن از دولت تامین میشود)، حق بیمه مقطوع و حدود ۶.۶٪ است.

- در طرحهای غیرعمرانی، این نرخ میتواند تا ۱۵٪ به علاوه بیمه بیکاری افزایش یابد. اگر حسابدار در برآورد هزینهها این تفاوت را لحاظ نکند، ممکن است شرکت با تصور سود ۱۰ درصدی وارد پروژه شود، اما در نهایت تمام سود خود را بابت مابهالتفاوت بیمه پرداخت کند.

بخش دوم: وظایف حسابدار پیمانکاری در حین اجرای پروژه

پس از برنده شدن در مناقصه و تجهیز کارگاه، وظایف اجرایی و روزمره حسابدار آغاز میشود. این مرحله جایی است که نظم مالی، بقای پروژه را تضمین میکند.

۱. طراحی کدینگ حسابداری پروژه (Cost Coding)

در شرکتهای پیمانکاری، نمیتوان همه هزینهها را در یک حساب کلی ثبت کرد. حسابدار باید برای هر پروژه یک «مرکز هزینه» مستقل ایجاد کند.

- مثال: فرض کنید شرکت همزمان پروژه «ساختمان پزشکان» و «پلسازی» را در دست دارد. کدینگ باید به صورت درختی باشد:

- سطح کل: پروژههای در جریان ساخت

- سطح معین: پروژه ساختمان پزشکان

- سطح تفصیلی شناور: ۱- مواد و مصالح (آهن، سیمان)، ۲- حقوق و دستمزد، ۳- سربار (سوخت، غذای کارگران).

۲. ثبت دقیق مخارج و مدیریت تنخواهگردان

تمام خریدهایی که برای پروژه انجام میشود باید مستقیماً به حساب همان پروژه منظور شود، نه هزینههای عمومی اداری.

- مثال: اگر ۱۰ تن میلگرد خریداری و مستقیماً در پروژه «الف» تخلیه شود، حسابدار باید حساب «پروژه در جریان ساخت – پروژه الف» را بدهکار کند. همچنین مدیریت تنخواه مدیر پروژه برای خریدهای خرد روزانه و دریافت اسناد مثبته معتبر، از چالشهای هر روز حسابدار است.

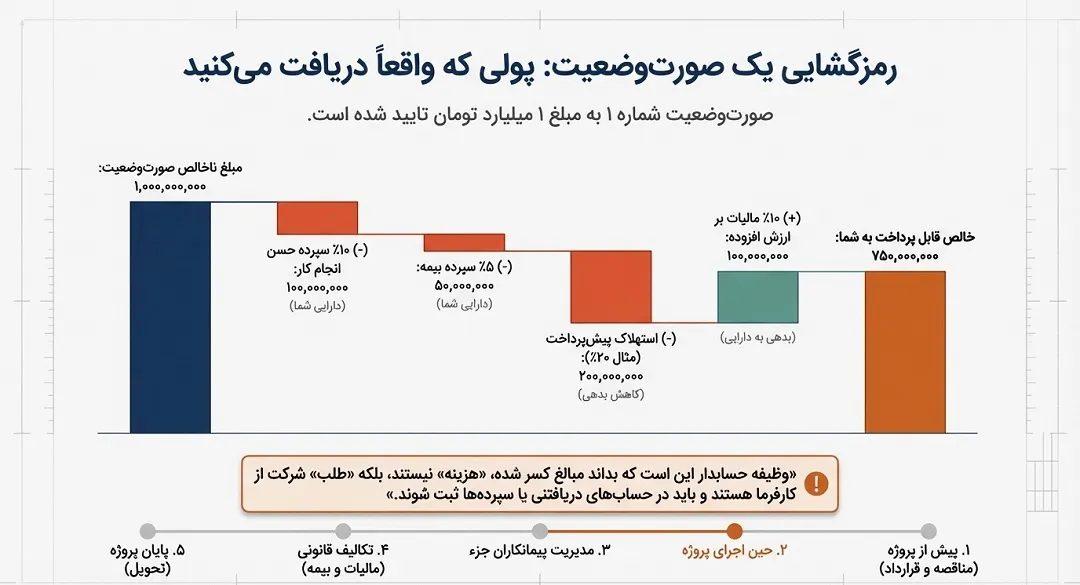

۳. مدیریت صورتوضعیتها (حیاتیترین بخش)

منبع درآمد پیمانکار، «صورتوضعیت» است. حسابدار باید صورتوضعیتهای تایید شده توسط مهندس ناظر را ثبت کرده و از همه مهمتر، خالص دریافتی را محاسبه کند. کارفرما هیچگاه کل مبلغ را پرداخت نمیکند و کسورات قانونی را کم میکند.

مثال عددی یک صورتوضعیت واقعی: فرض کنید شما صورتوضعیت شماره ۱ را به مبلغ ۱ میلیارد تومان ارسال کردهاید و تایید شده است. پولی که به حساب شرکت واریز میشود چقدر است؟

- مبلغ ناخالص: ۱,۰۰۰,۰۰۰,۰۰۰ تومان

- (-) کسر ۱۰٪ حسن انجام کار: ۱۰۰,۰۰۰,۰۰۰ تومان (این مبلغ نزد کارفرما میماند تا پایان دوره تضمین)

- (-) کسر سپرده بیمه (معمولاً ۵٪): ۵۰,۰۰۰,۰۰۰ تومان (تا زمان ارائه مفاصا حساب نزد کارفرما میماند)

- (-) کسر استهلاک پیشپرداخت: اگر اول کار پیشپرداخت گرفته باشید، در هر صورتوضعیت بخشی از آن (مثلاً ۲۰٪) کسر میشود: ۲۰۰,۰۰۰,۰۰۰ تومان

- (+) مالیات بر ارزش افزوده (۱۰٪): ۱۰۰,۰۰۰,۰۰۰ تومان (این مبلغ به پیمانکار پرداخت میشود تا به دارایی بدهد)

- خالص قابل پرداخت (چک دریافتی): ۷۵۰,۰۰۰,۰۰۰ تومان

وظیفه حسابدار این است که بداند آن ۳۵۰ میلیون تومان کسر شده، «هزینه» نیستند، بلکه «طلب» شرکت از کارفرما هستند و باید در حسابهای دریافتنی یا سپردهها ثبت شوند.

بخش سوم: مدیریت مالی پیمانکاران دست دوم (Sub-Contractors)

در پروژههای بزرگ، پیمانکار اصلی (Main Contractor) معمولاً بخشی از کار تخصصی (مانند تاسیسات، گچکاری، یا اسکلت) را به پیمانکاران جزء واگذار میکند. در اینجا حسابدار نقش «ناظر مالی» را بازی میکند تا شرکت دچار جریمههای بیمهای نشود.

۱. تنظیم قرارداد و کنترل سپردهها

حسابدار باید نظارت کند که در قرارداد با پیمانکار جزء، ماده قانونی مربوط به سپرده بیمه حتماً ذکر شده باشد. طبق قانون، پیمانکار اصلی مکلف است ۵٪ از هر پرداختی به پیمانکار جزء را نزد خود نگه دارد.

۲. پرداخت مشروط و مفاصا حساب

- مثال عملی: فرض کنید شرکت شما با یک «اکیپ گچکاری» قراردادی به مبلغ ۵۰ میلیون تومان بسته است. گچکار اولین صورتوضعیت خود را به مبلغ ۱۰ میلیون تومان ارائه میدهد.

- اقدام حسابدار: شما نباید ۱۰ میلیون تومان را کامل پرداخت کنید. محاسبات به شکل زیر است:

- مبلغ ناخالص: ۱۰,۰۰۰,۰۰۰ تومان

- (-) کسر ۵٪ سپرده بیمه: ۵۰۰,۰۰۰ تومان (نزد شما باقی میماند)

- (-) مالیات تکلیفی (در صورت شمول): کسر میشود.

- خالص پرداختی به گچکار: ۹,۵۰۰,۰۰۰ تومان

سوال مهم: آن ۵۰۰ هزار تومان چه زمانی آزاد میشود؟ زمانی که گچکار به شعبه تامین اجتماعی مراجعه کند، حق بیمه کارگران خودش را بپردازد و نامهای رسمی به عنوان «مفاصا حساب» به شما ارائه دهد. اگر حسابدار این پول را زودتر آزاد کند و پیمانکار جزء حق بیمه را ندهد، طبق قانون تامین اجتماعی، پیمانکار اصلی مسئول پرداخت بدهی بیمه آنها خواهد بود.

بخش چهارم: تکالیف مالیاتی و بیمهای (میدان مین حسابداری!)

این بخش دقیقاً همانجایی است که عیار یک حسابدار پیمانکاری مشخص میشود. کوچکترین اشتباه یا تاخیر در این وظایف میتواند جریمههای سنگینی را به شرکت تحمیل کند.

۱. بیمه تامین اجتماعی و ماده ۳۸ (مهمترین قانون)

ماده ۳۸ قانون تامین اجتماعی گلوگاه مالی پروژههاست. وظایف کلیدی حسابدار در این بخش عبارتند از:

- دریافت کد کارگاه اختصاصی: برای هر پروژه باید یک کد کارگاه مستقل از شعبه بیمه محل پروژه گرفته شود.

- ارسال لیست بیمه: لیست بیمه کارکنان آن پروژه باید دقیقاً با همان کد کارگاه پروژه ارسال شود (نه کد دفتر مرکزی). اگر اشتباه ارسال شود، ممکن است حسابرسی بیمه آن را نپذیرد.

- اخذ ردیف پیمان: حسابدار باید قرارداد را در سامانه تامین اجتماعی ثبت کند تا برای پروژه «ردیف پیمان» صادر شود. بدون ردیف پیمان، دریافت مفاصا حساب در پایان کار غیرممکن است.

۲. مالیات بر ارزش افزوده (VAT)

پیمانکاران مشمول نظام مالیات بر ارزش افزوده هستند و باید روی تمام صورتوضعیتهای خود، ۱۰٪ (طبق نرخ سال جاری) اضافه کنند.

- چالش: حتی اگر کارفرما پول صورتوضعیت شما را نداده باشد، سازمان امور مالیاتی انتظار دارد شما در پایان هر فصل اظهارنامه رد کنید و مالیات را بپردازید. حسابدار باید نقدینگی لازم برای این پرداختها را مدیریت کند تا مشمول جریمه تاخیر نشود.

۳. گزارشات فصلی (ماده ۱۶۹ مکرر)

تمامی خریدهای مصالح (سیمان، آهن و…) و تمامی صورتوضعیتهای صادر شده برای کارفرما باید به صورت فصلی در سامانه ۱۶۹ گزارش شوند.

- نکته کنترلی: حسابدار باید دائماً چک کند که گزارشی که رد میکند با گزارشی که کارفرما یا فروشنده رد کرده است، مغایرت نداشته باشد.

۴. شناسایی درآمد به روش درصد پیشرفت کار

در حسابداری پیمانکاری، نمیتوانیم تا پایان پروژه (که شاید ۳ سال طول بکشد) صبر کنیم تا سود یا زیان را شناسایی کنیم. طبق استاندارد شماره ۹ حسابداری، باید از «روش درصد پیشرفت کار» استفاده شود.

- فرمول محاسبه درآمد سالانه:

(هزینههای واقعی انجام شده تا پایان سال ÷ کل هزینههای برآورد شده پروژه) × مبلغ کل قرارداد = درآمد شناسایی شده تا امروز

مثال: اگر کل هزینه برآوردی پروژه ۱۰۰ میلیارد است و شما امسال ۲۰ میلیارد هزینه کردهاید، یعنی ۲۰٪ کار پیش رفته است. پس باید ۲۰٪ از مبلغ کل قرارداد را به عنوان درآمد در دفاتر امسال ثبت کنید، حتی اگر هنوز پولی نگرفته باشید.

بخش پنجم: وظایف پایان پروژه و تحویل (زمان برداشت محصول)

زمان تحویل پروژه، حساسترین زمان برای بازگشت سرمایه و آزادسازی پولهای بلوکه شده نزد کارفرماست.

۱. صورتوضعیت قطعی و تحویل موقت

با اتمام عملیات اجرایی، حسابدار باید «صورتوضعیت قطعی» را تنظیم کند. تفاوت این صورتوضعیت با قبلیها این است که مبنای تسویه حساب نهایی است و پس از آن دیگر نمیتوان هزینهای را ادعا کرد.

- اقدام: حسابدار باید تمام هزینهها را مجدداً کنترل کند تا هیچ قلمی از قلم نیفتاده باشد.

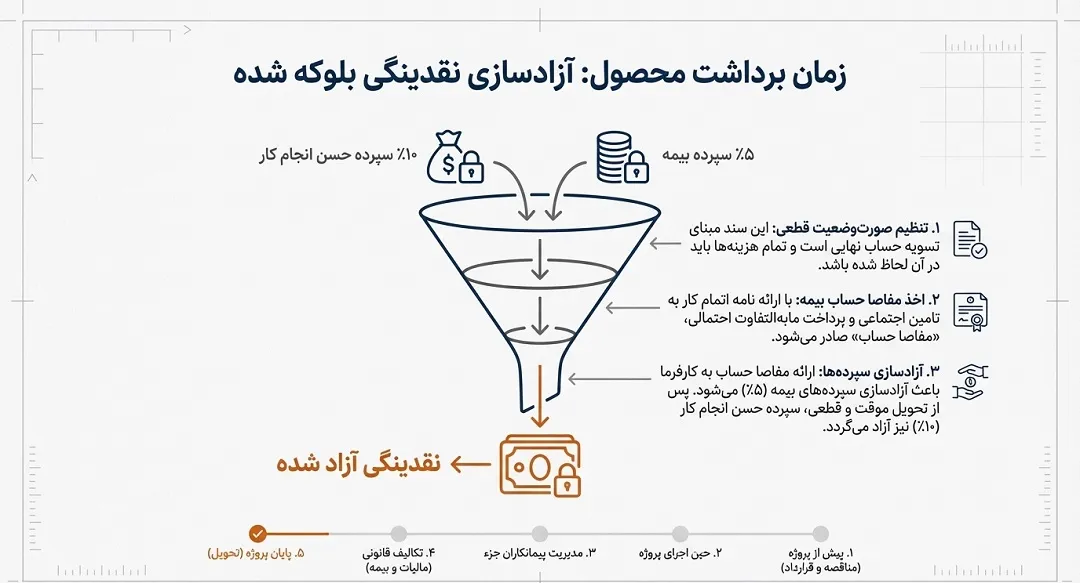

۲. دریافت مفاصا حساب بیمه (آزادسازی سپرده بیمه)

آن ۵ درصدهایی که از هر صورتوضعیت کسر میشد (سپرده بیمه)، تنها با ارائه برگه مفاصا حساب آزاد میشود.

- مراحل:

- حسابدار نامه اتمام کار را از کارفرما گرفته و به شعبه بیمه میبرد.

- پرونده توسط حسابرس بیمه بررسی میشود.

- اگر مبلغ لیستهای ارسالی ماهانه کمتر از حق بیمه قرارداد باشد، مابهالتفاوت مطالبه میشود.

- پس از پرداخت مابهالتفاوت، «مفاصا حساب» صادر میشود.

- حسابدار مفاصا را به کارفرما میدهد و چک سپردههای بیمه را میگیرد.

۳. آزادسازی ضمانتنامهها و سپرده حسن انجام کار

- ضمانت حسن انجام کار: معمولاً ۵۰٪ از سپرده حسن انجام کار (همان ۱۰ درصد کسر شده از هر صورتوضعیت) در زمان «تحویل موقت» و ۵۰٪ باقیمانده در زمان «تحویل قطعی» (بعد از دوره تضمین) آزاد میشود. وظیفه حسابدار پیگیری نامهنگاریهای اداری برای دریافت این مبالغ قابل توجه است.

۴. محاسبه سود و زیان نهایی

در نهایت، حسابدار باید پرونده مالی پروژه را ببندد.

- مثال مدیریتی: حسابدار گزارشی تهیه میکند که نشان میدهد:

- کل درآمد دریافتی: ۱۰ میلیارد تومان

- کل هزینههای مستقیم و سربار: ۸ میلیارد تومان

- سود خالص پروژه: ۲ میلیارد تومان (۲۰٪) این گزارش مبنای تصمیمگیری مدیران برای پروژههای بعدی و پرداخت پاداش به تیم پروژه خواهد بود.

نتیجهگیری

حسابداری پیمانکاری چیزی فراتر از بدهکار و بستانکار کردن اعداد است؛ این شغل ترکیبی از هنر مدیریت هزینه، دانش حقوقی قراردادها و تسلط بر قوانین مالیاتی است. همانطور که در این مقاله بررسی کردیم، یک حسابدار پیمانکاری از لحظه خرید اسناد مناقصه تا روزی که آخرین ریال سپرده حسن انجام کار آزاد میشود، همراه پروژه است.

اگر به عنوان حسابدار در این حوزه فعالیت میکنید، پیشنهاد میکنیم همواره دانش خود را در زمینه قوانین جدید مالیاتی و بخشنامههای تامین اجتماعی بهروز نگه دارید، چرا که این قوانین دائماً در حال تغییر هستند.

آیا تجربهای از چالشهای مالیاتی یا بیمهای در پروژههای خود داشتهاید؟ یا سوالی درباره نحوه محاسبه کسورات دارید؟ خوشحال میشویم در بخش نظرات تجربیات خود را با ما در میان بگذارید.

پرسشهای متداول

در اینجا به سه سوال بسیار رایج که ممکن است ذهن هر حسابدار یا پیمانکاری را درگیر کند، پاسخ میدهیم:

۱. آیا پولی که تحت عنوان “پیشپرداخت” دریافت میکنیم، درآمد شرکت محسوب میشود؟

خیر، این یکی از اشتباهات رایج است. پیشپرداخت در واقع یک بدهی به کارفرماست (چون هنوز کاری انجام نشده). این مبلغ در ترازنامه به عنوان بدهی ثبت میشود و با هر صورتوضعیت که صادر میکنید، بخشی از آن مستهلک شده و به درآمد تبدیل میشود.

۲. اگر کارفرما پول صورتوضعیت را پرداخت نکند، آیا باز هم باید مالیات بر ارزش افزوده آن را بپردازیم؟

بله، متاسفانه طبق قوانین مالیاتی ایران، ملاک شناسایی مالیات بر ارزش افزوده، تاریخ صدور و تایید صورتوضعیت است، نه تاریخ دریافت چک. بنابراین حسابدار باید جریان نقدینگی را طوری مدیریت کند که شرکت توان پرداخت مالیات را داشته باشد، حتی اگر دریافتی از کارفرما به تاخیر بیفتد.

۳. آیا خرید ماشینآلات سنگین (مثل جرثقیل یا بیل مکانیکی) جزء هزینههای مستقیم پروژه است؟

خیر. خرید این داراییها به عنوان «دارایی ثابت» در ترازنامه ثبت میشود. تنها هزینه استهلاک سالانه آنها و هزینههای تعمیر و نگهداری آنها میتواند به عنوان هزینه پروژه شناسایی شود. ثبت کل مبلغ خرید به عنوان هزینه پروژه، سود پروژه را به اشتباه بسیار کم نشان میدهد و از نظر استانداردهای حسابداری مردود است.

پست های مرتبط

30 آذر 1404

30 آذر 1404

29 آذر 1404

دیدگاهتان را بنویسید