سبد خرید خالی است.

پیمانکاری

کسورات صورت وضعیت پیمانکاری چیست ؟

10

ژوئن

ژوئن

در این مقاله با انواع کسورات صورت وضعیت پیمانکاری از جمله پیش پرداخت ، بیمه تامین اجتماعی ،مالیات و حسن انجام کار آشنا می شوید و نحوه محاسبه و نکات قانونی مرتبط را می آموزید

در پروژههای پیمانکاری و اجرای قراردادهای عمرانی یا خدماتی، مدیریت صحیح امور مالی و رعایت الزامات قانونی اهمیت ویژهای دارد.

یکی از مفاهیم کلیدی در این حوزه، کسورات است.

کسورات عبارت است از مبالغی که مطابق با قوانین و مقررات و همچنین بندهای قرارداد، کارفرما موظف است از صورتوضعیتها یا مطالبات پیمانکار کسر کند و بابت تعهدات مختلف، مانند بیمه تامین اجتماعی، مالیات و تضمین حسن انجام کار، نزد خود نگه دارد یا به مراجع ذیربط پرداخت نماید.

اهمیت کسورات صرفاً به جنبههای مالی محدود نمیشود، بلکه نقشی اساسی در تضمین رعایت حقوق کارگران، پیشگیری از بدهیهای مالی و شفافیت حسابهای پروژه ایفا میکند.

رعایت صحیح فرایند کسورات، از یک سو کارفرما را در برابر مسئولیتهای قانونی و جرائم احتمالی محافظت میکند و از سوی دیگر به پیمانکار کمک میکند تا با تنظیم دقیق اسناد مالی، پروژه را بدون بدهی و مشکلات جزیی به پایان برساند.

کسورات صورتوضعیت پیمانکاری بخش مهمی از فرایند مالی پروژههای پیمانکاری است که در آموزش حسابداری پیمانکاری بهطور ویژه به آن پرداخته میشود. آشنایی دقیق با انواع کسورات و نحوه محاسبه و ثبت آنها، به حسابداران کمک میکند تا اسناد مالی شفاف و منطبق با قوانین تهیه کنند. در دوره آموزش حسابداری پیمانکاری، این موضوع نقش کلیدی در مدیریت نقدینگی و رعایت الزامات قانونی پروژهها ایفا میکند.

کسورات صورت وضعیت پیمانکاری چیست ؟

کسورات به مبالغی گفته میشود که کارفرما طبق قانون و مفاد قرارداد، از صورتوضعیت یا مطالبات پیمانکار کسر میکند تا بابت تعهدات قانونی، بیمهای، مالیاتی یا تضمینی پرداخت یا نزد خود نگهداری کند.

اهمیت کسورات

- جلوگیری از بدهی قانونی و مالیاتی: با پرداخت کسورات، ریسک بدهی و جریمه برای کارفرما و پیمانکار کاهش مییابد.

- حفظ حقوق کارگران و پیمانکار: کسورات موجب پرداخت بهموقع حق بیمه و مالیات و تضمین حقوق نیروی کار میشود.

- پیشنیاز تسویه نهایی و آزادسازی تضمینها: بدون تسویه کسورات و اخذ مفاصاحساب، تسویه پروژه و آزادسازی ضمانتها ممکن نیست.

- شفافیت و انضباط مالی پروژه: ثبت و مدیریت کسورات از تضییع حقوق قانونی و مشکلات مالی آتی پیشگیری میکند.

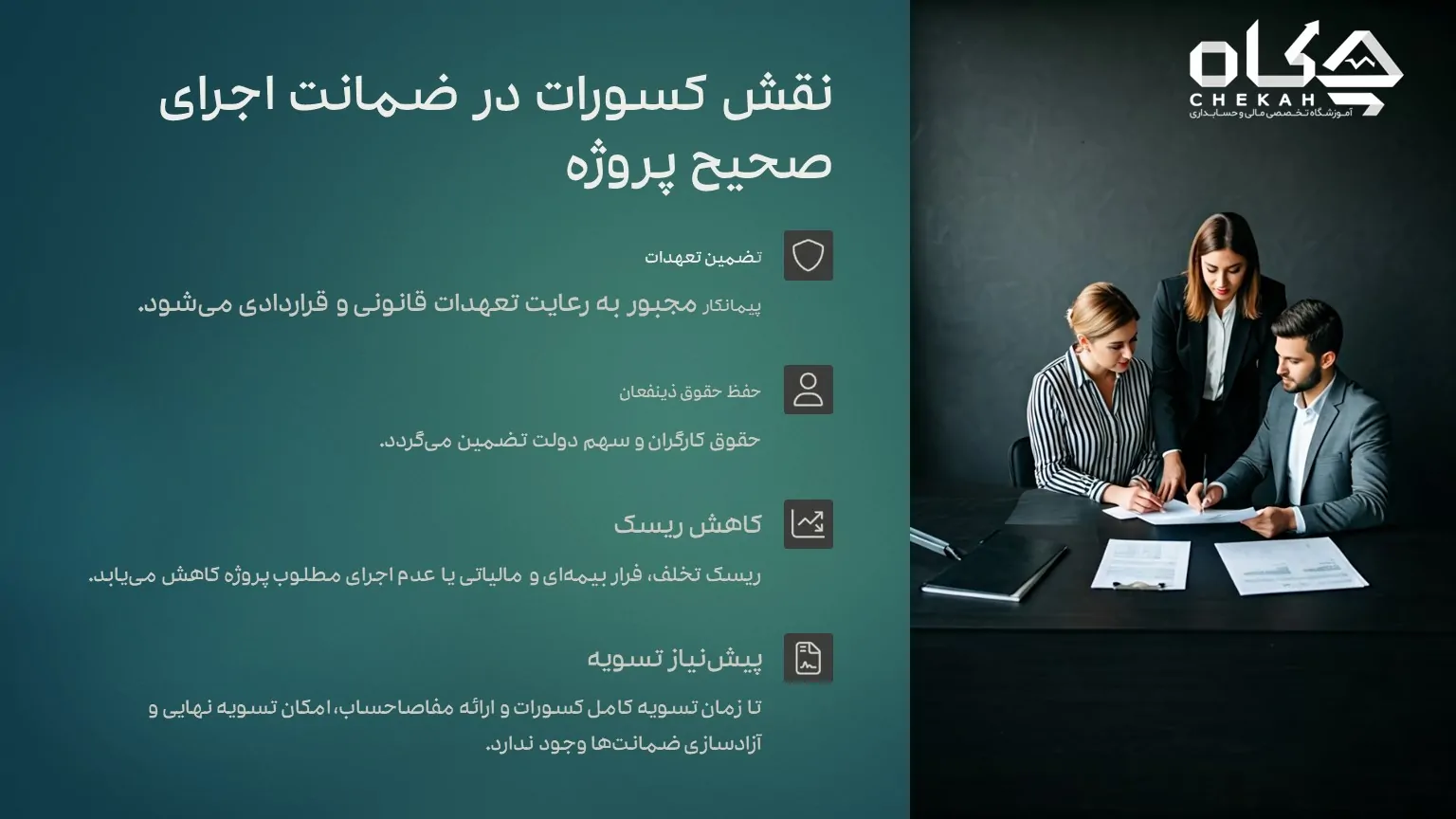

نقش کسورات در ضمانت اجرای صحیح پروژه

کسورات ابزاری کلیدی برای اطمینان از اجرای صحیح و کامل تعهدات پیمانکار در پروژههای پیمانکاری هستند. باکسر این مبلغ (مانند حق بیمه، مالیات، و تضمین حسن انجام کار) توسط کارفرما:

- پیمانکار مجبور به رعایت تعهدات قانونی و قراردادی میشود.

- حقوق کارگران و سهم دولت تضمین میگردد.

- ریسک تخلف، فرار بیمهای و مالیاتی یا عدم اجرای مطلوب پروژه کاهش مییابد.

- تا زمان تسویه کامل کسورات و ارائه مفاصاحساب، امکان تسویه نهایی و آزادسازی ضمانتها وجود ندارد.

تاثیر کسورات بر جریان نقدی پیمانکار

کسورات باعث میشود بخشی از مطالبات پیمانکار (مانند حقالزحمه، مالیات، بیمه، تضمینها) توسط کارفرما کسر و به نهادهای مربوطه پرداخت یا تا پایان پروژه نزد کارفرما نگهداری شود.

- کاهش نقدینگی در دسترس پیمانکار: مبالغی که میتواند وارد چرخه مالی شرکت شود، موقتاً بلوکه یا پرداخت نمیشود.

- ایجاد فشار نقدینگی: برای تأمین هزینههای روزمره، پرداخت حقوق و خرید مصالح، پیمانکار با محدودیت مواجه میشود.

- تاخیر در دریافت قسمتی از درآمد: بخشی از مطالبات فقط پس از ارائه مفاصاحساب و پایان پروژه آزاد میگردد.

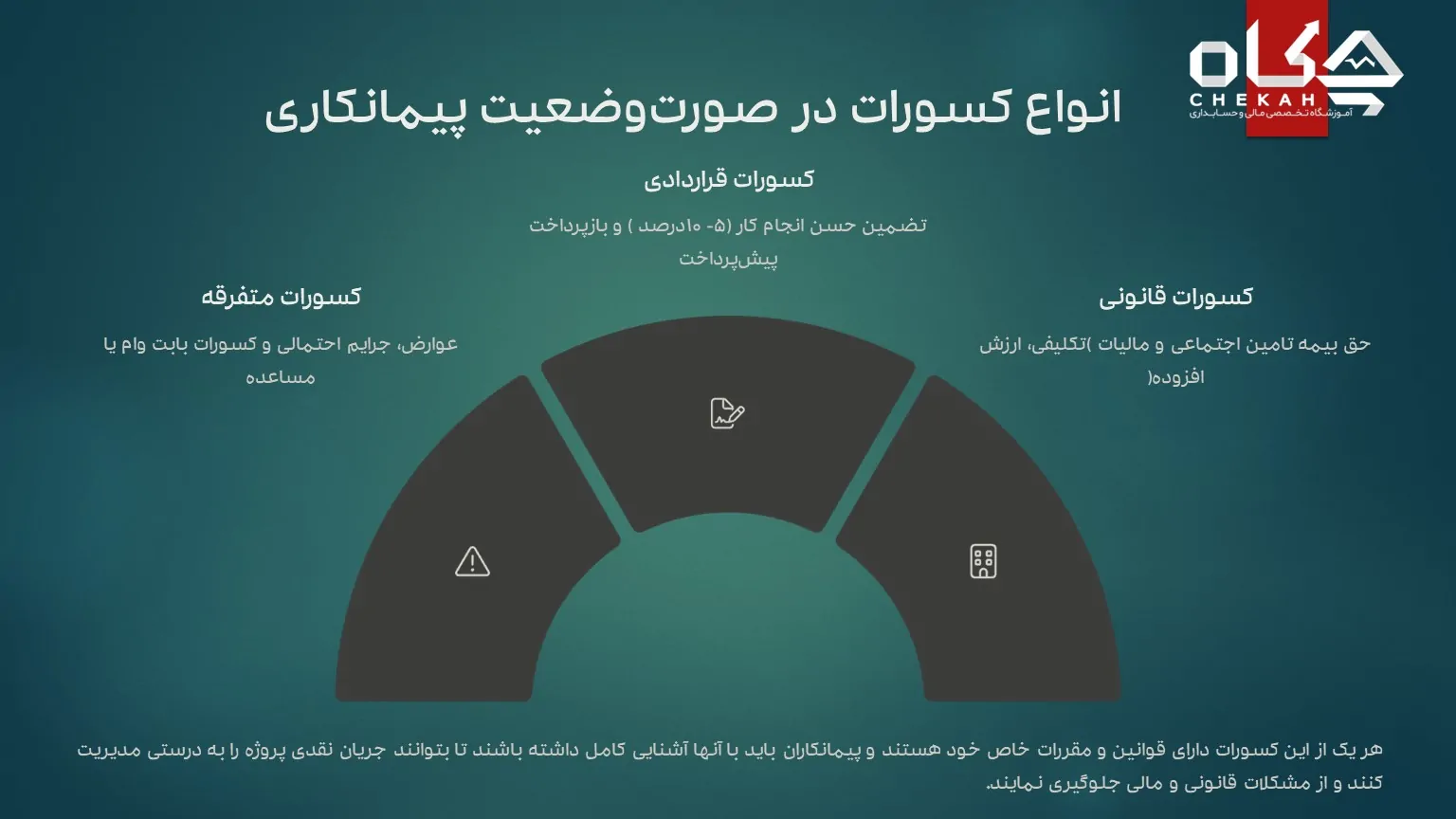

انواع کسورات در صورتوضعیت پیمانکاری

کسورات قانونی

- حق بیمه تامین اجتماعی: درصدی طبق قانون (معمولاً ماده 38) برای پرداخت به سازمان تامین اجتماعی.

- مالیات (مالیات تکلیفی): بر اساس ماده 104 قانون مالیاتهای مستقیم که از سال 1395 حذف گردیده است.

کسورات قراردادی

- تضمین حسن انجام کار: معمولاً 5 تا 10 درصد برای تضمین کیفیت اجرا تا پایان دوره تضمین نزد کارفرما میماند.

- پیشپرداخت: بازپرداخت اقساط پیشپرداختهای دریافتی طبق پیشرفت کار.

کسورات متفرقه

- عوارض و جرایم احتمالی: مثل عوارض گمرکی ، جرایم دیرکرد، خسارات وارده به کارفرما یا پروژه.

- کسورات بابت وام یا مساعده: اگر پیمانکار وامی از کارفرما دریافت کرده باشد.

کسورات پیشپرداخت در قراردادهای پیمانکاری

کسورات پیشپرداخت به مبلغی گفته میشود که بابت دریافت پیشپرداخت توسط پیمانکار، از هر صورتوضعیت کاری او کسر میگردد تا پیشپرداخت تدریجاً تسویه و بازپرداخت شود.

نحوه و روند اجرایی:

- معمولاً در ابتدا درصدی از مبلغ قرارداد(عموما 20 درصد) به عنوان پیشپرداخت به پیمانکار داده میشود.

- طبق مفاد قرارداد، کارفرما از هر صورتوضعیت، درصد معینی (مثلاً 10% تا زمان تسویه کامل پیشپرداخت) را به عنوان کسورات پیشپرداخت کسر میکند.

- این کسرها ادامه مییابد تا مبلغ پیشپرداخت به طور کامل بازپرداخت و تسویه شود.

نحوه محاسبه و استهلاک پیشپرداخت در پیمانکاری:

۱. پرداخت اولیه پیشپرداخت:

معمولاً درصدی از مبلغ قرارداد (مثلاً ۱۰-۲۰٪) به عنوان پیشپرداخت به پیمانکار پرداخت میشود.

۲. محاسبه مبلغ قابل کسر در هر صورت وضعیت:

در هر صورتوضعیت، درصدی از مبلغ کارکرد ناخالص پیمانکار به عنوان بازپرداخت پیشپرداخت (استهلاک) کسر میشود.

فرمول کلی:

کسور پیشپرداخت هر صورتوضعیت = (مبلغ کل پیشپرداخت ÷ مبلغ کل قرارداد) × مبلغ صورتوضعیت

۳. روند استهلاک(باز پرداخت شده ):

- با رسیدن مجموع کسورات به «مبلغ کل پیشپرداخت»، کسر پیشپرداخت متوقف میشود.

- اگر کل پیشپرداخت با صورتوضعیتهای قبل بازپس گرفته شده باشد، در صورتوضعیتهای بعدی دیگر کسوری بابت پیشپرداخت لحاظ نمیشود.

قوانین و مقررات مرتبط با پیشپرداخت در آییننامههای ایرانی:

1. شرایط عمومی پیمان (ماده ۳۴)

- ماده ۳۴: “به منظور تسهیل در اجرای عملیات، دستگاه اجرایی باید معادل درصدی مشخص (معمولاً تا ۲۰٪) از مبلغ اولیه پیمان را به عنوان پیشپرداخت به پیمانکار پرداخت کند.”

- ضمانت بازگشت پیشپرداخت: قبل از پرداخت، باید ضمانتنامه معتبر بانکی یا وثیقه مورد قبول دستگاه اجرایی به مبلغ پیشپرداخت ارائه شود.

- استهلاک پیشپرداخت: بازپرداخت پیشپرداخت با کسر درصدی از هر صورت وضعیت انجام میشود تا مبلغ پیشپرداخت مستهلک گردد. معمولاً شروع کسر از اولین صورت وضعیت یا پس از مصرف مقدار معادل پیشپرداخت در کار است.

- شروع استهلاک: طبق متن پیمان، معمولاً کسر اقساط تا زمان تسویه کامل پیشپرداخت ادامه دارد.

۲. آییننامه تضمین برای معاملات دولتی (مصوبه هیات وزیران)

- اخذ ضمانتنامه: پیشپرداخت منوط به ارائه ضمانتنامه بانکی معتبر معادل مبلغ پیشپرداخت است.

- ابطال ضمانتنامه: ضمانتنامه بازپرداخت پیشپرداخت پس از تسویه کامل آن و ارائه رضایت دستگاه اجرایی، آزاد خواهد شد.

- در صورت فسخ یا خاتمه پیمان: مبلغ باقیمانده پیشپرداخت مطابق مقررات و از محل ضمانتنامه یا سایر مطالبات پیمانکار وصول میشود.

3. سایر نکات دستورالعملی (مصوبات سازمان برنامه یا بخشنامههای مرتبط):

- درصد پیشپرداخت: بسته به نوع پروژه و صلاحدید دستگاه اجرایی، میتواند متفاوت باشد (مثلاً تا ۲۰٪ مبلغ اولیه پیمان).

- موعد پرداخت: معمولاً پس از تبادل قرارداد، ارائه تضمین، و صدور دستور شروع به کار پرداخت میشود.

- عدم مشمولیت مالیات و بیمه:

- پیشپرداخت، مشمول کسورات بیمه، مالیات و عوارض نیست و صرفاً یک تسهیلات اعتباری برای تسریع کار پیمانکار است؛ بر صورتحساب نهائی تأثیر ندارد.

4. مقررات مربوط به پروژههای عمرانی (دستورالعمل سازمان برنامه)

- مصارف پیشپرداخت: پیمانکار موظف است پیشپرداخت را برای تهیه مصالح، تجهیزات، ماشینآلات یا تامین نقدینگی پروژه صرف کند و اسناد مصرف باید ارائه شود.

- توقیف یا برداشت غیر مجاز: در صورت مصرف پیشپرداخت خارج از پروژه، کارفرما حق دارد مطابق مقررات مطالبات را کسر یا برخورد قانونی کند.

کسورات بیمه تامین اجتماعی در پیمانکاری

کسورات بیمه تامین اجتماعی، مبلغی است که کارفرما از صورتوضعیتهای پرداختی به پیمانکار کسر میکند تا بابت حق بیمه کارگران و اجرای ماده ۳۸ قانون تأمین اجتماعی به سازمان تامین اجتماعی واریز شود.

سهم و نرخ کسورات بیمه پیمانکاری (مطابق مقررات):

کسورات بیمه پیمانکاری (مطابق مقررات):نرخ حق بیمه پیمانکاری معمولاً ۱۵٫۶٪ مبلغ ناخالص صورتوضعیت (بعد از کسر مالیات و موارد غیر مشمول)، اما در قراردادهای مشمول ضوابط خاص، این نرخ متفاوت است.

- ممکن است بر اساس نوع پروژه (عمرانی، غیر عمرانی، خدماتی، فنی، مشاوره) و بخشنامههای سازمان، نرخ متفاوت باشد (مثلاً در پروژههای عمرانی معمولاً ۷٪ است).

نحوه محاسبه و کسر کسورات بیمه:

- پیمانکار، پس از اجرای بخشی از کار، صورتوضعیت (درخواست پرداخت) ارائه میکند.

- کارفرما هنگام پرداخت، مبلغ بیمه تامین اجتماعی مربوط به همان صورتوضعیت را طبق نرخ مصوب کسر میکند.

- مبلغ کسرشده را به حساب سازمان تأمین اجتماعی واریز میکند؛ سند پرداخت واریز بیمه نزد کارفرما و پیمانکار باقی میماند.

نحوه محاسبه و کسر کسورات بیمه:

- پیمانکار، پس از اجرای بخشی از کار، صورتوضعیت (درخواست پرداخت) ارائه میکند.

- کارفرما هنگام پرداخت، مبلغ بیمه تامین اجتماعی مربوط به همان صورتوضعیت را طبق نرخ مصوب کسر میکند.

- مبلغ کسرشده را به حساب سازمان تأمین اجتماعی واریز میکند؛ سند پرداخت واریز بیمه نزد کارفرما و پیمانکار باقی میماند.

درصد های مربوط به انواع قراردادها :

۱. قراردادهای عمرانی (دولتی، دارای ردیف بودجه عمرانی):

- درصد بیمه: حدود ۷٪ از ناخالص مبلغ کارکرد مشمول

- موارد مصرف: ساخت و اجرای پروژههای عمرانی مثل راه، پل، سد، ساختمان دولتی.

۲. قراردادهای غیر عمرانی (پیمانکاری بخش خصوصی، غیر بودجهای):

- درصد بیمه: حدود ۱۵٫۶٪ از مبلغ ناخالص صورتوضعیت

- موارد مصرف: پروژههای عمومی غیر عمرانی، خدمات شهری، تولیدی و مشابه.

۳. قراردادهای خدماتی (نگهداری، نظافت، حملونقل، حفاظت و…):

- درصد بیمه: معمولا ۱۶٫۶۷٪ از مبلغ ناخالص کارکرد و در برگرفته شده

- نکته: اگر دستمزد نیروی انسانی بخش عمده قرارداد باشد، این نرخ اعمال میشود.

۴. قراردادهای مشاوره و مهندسی (طراحی، نظارت، مهندسی):

- درصد بیمه: بین ۷٪ تا ۱۵٫۶٪

- بستگی به ماهیت مشاوره (عمرانی یا غیر عمرانی بودن پروژه) و دستور سازمان دارد. بیشتر پروژههای دولتی عمرانی مشاورهای ۷٪ هستند.

۵. قراردادهای خرید صرف کالا و تجهیزات:

- درصد بیمه: صفر

- پرداخت فقط بابت خرید کالا (بدون خدمات نصب، اجرا یا ساخت)، مشمول بیمه تامین اجتماعی نیست.

مفاصا حساب و شرایط پرداخت نهایی:

شرایط و روند اخذ مفاصا حساب بیمه:

۱. پایان کار پروژه و تحویل موقت/قطعی: پس از اتمام فیزیکی کار یا بخش مورد نظر و تحویل آن به کارفرما.

۲. ارائه مدارک زیر به شعبه بیمه:

- قرارداد و کلیه الحاقات و اصلاحات

- آخرین صورتوضعیتهای مالی تصویب شده پروژه

- لیست اسامی، سوابق بیمه و حقوق کارگران شاغل

- فرم مربوط به درخواست مفاصا حساب

- پرداخت حق بیمههای کارگران مربوط به پروژه

- تاییدیه پرداخت بیمه توسط کارفرما یا فیشهای واریزی

۳. بازرسی و بررسی پرونده: شعبه بیمه قرارداد و پرداختها را کنترل و معمولاً بازدید میدانی و حسابرسی انجام میدهد.

۴. محاسبه بدهی احتمالی: اگر بدهی باقی مانده باشد (مثلاً بابت بخشی از مبلغ یا اختلاف تعداد کارگران) کارفرما یا پیمانکار ملزم به تسویه آن است.

۵. صدور مفاصا حساب: بعد از پرداخت کامل حق بیمه و جریمه احتمالی، شعبه بیمه مفاصا حساب رسمی را صادر و به کارفرما/پیمانکار تحویل میدهد.

شرایط پرداخت نهایی به پیمانکار:

پرداخت نهایی (تسویه پایانی یا برات آخر) مرحلهای کلیدی در قرارداد است و مستقیم به ارائه مفاصا حساب وابسته است. شرایط بهطور معمول به این صورت است:

۱. تکمیل کار مطابق قرارداد و تایید تحویل توسط دستگاه نظارت/کارفرما.

۲. ارائه مدارک تسویه مانند:

- مفاصا حساب بیمه تامین اجتماعی

- گواهی مالیات بر ارزش افزوده (در صورت لزوم)

- نسخه نهایی صورتوضعیت/برات آخر تایید شده

- تسویه مالیاتهای مستقیم و کسر شده از قرارداد

۳. عدم وجود بدهی معوق و جرایم: پیمانکار نباید بدهی بیمه، مالیات یا جریمه قراردادی داشته باشد.

آزادسازی تضمینات: با ارائه مدارک فوق، ضمانتنامههای بانکی (حسن انجام کار، پیشپرداخت) قابل آزادسازی است.

۵. پرداخت مانده حساب: نهایتاً، کارفرما مبلغ نهایی باقیمانده قرارداد را به پیمانکار پرداخت میکند.

کسورات مالیات در قراردادهای پیمانکاری:

مهمترین انواع کسورات مالیاتی که توسط کارفرما از هر صورت وضعیت پیمانکار کسر می گردد:

- طبق ماده 104 قانون مالیاتهای مستقیم تا پایان سال 1394 کارفرما 3 درصد از هر صورت وضعیت را کسر و تا پایان ماه بعد به حساب سازمان امور مالیاتی پرداخت می نمود که از سال 1395 با اصلاحیه قانون مالیاتها این ماده حذف گردید لازم به ذکر است که این مبلغ به عنوان علی الحساب مالیات عملکرد پیمانکاران بود.

- . در قراردادهای تامین نیروی انسانی مالیات حقوق و دستمزد:

- اگر پرداختی بابت حقوق یا مزایای کارکنان شاغل در پروژه باشد، کارفرما موظف است مالیات حقوق کارکنان را براساس نرخهای ماده ۸۶ قانون مالیاتهای مستقیم کسر و به اداره مالیات پرداخت کند.که این مالیات ارتباطی به قرارداد پیمانکاری ندارد.

اضافات مالیات در قراردادهای پیمانکاری:

1. مالیات بر ارزش افزوده (VAT):

- پیمانکار صورتحساب خود را با احتساب 10% مالیات بر ارزش افزوده به کارفرما تسلیم میکند.

- کارفرما این مبلغ را باید جدا از صورتوضعیت اصلی و صرفاً به شرط مشاهده گواهی ثبتنام و مفاصا حساب ارزش افزوده، به پیمانکار بپردازد.

- این مبلغ کسور محسوب نمیشود، اما پرداخت آن جداگانه و مشروط به ضوابط قانونی است.

2. مالیات حقوق و دستمزد:

- اگر پرداختی بابت حقوق یا مزایای کارکنان شاغل در پروژه باشد، کارفرما موظف است مالیات حقوق کارکنان را براساس نرخهای ماده ۸۶ قانون مالیاتهای مستقیم کسر و به اداره مالیات پرداخت کند.

تغییرات قانونی و تاثیر آن بر قراردادها :

1. اصل کلی

هرگاه بعد از انعقاد قرارداد، قوانین یا مقررات مالی، مالیاتی، بیمهای یا اجرایی تغییر کند، این تغییرات میتواند روی تعهدات طرفین، هزینهها، سودآوری و انجام صحیح قرارداد تأثیر بگذارد.

2. تاثیرات مستقیم بر قراردادها:

- اگر نرخ مالیات یا بیمه افزایش یابد پیمانکار موظف به پرداخت مبالغ بالاتر است، که ممکن است هزینه نهایی پروژه را افزایش دهد.

- اگر نرخ بیمه یا مالیات کاهش یابد دریافت هزینههای مربوطه برای پیمانکار و کارفرما کمتر خواهد شد.

3. موضع قانون و مقررات قراردادی

قراردادهای دولتی عموماً دارای بندی به نام “تعدیل پیمان” یا “پذیرش تغییرات قانونی” هستند.

مطابق این بند:

- اگر قوانین بعد از عقد قرارداد عوض شود و باعث افزایش/کاهش هزینه اجباری (مانند نرخ بیمه یا مالیات) گردد، پیمانکار میتواند تقاضای جبران یا کاهش مبلغ نماید و کارفرما باید این تغییر را بپذیرد.

- معمولاً بخشنامهها و دستورالعملهای سازمان برنامه و بودجه (آئیننامه تعدیل) در این مورد ملاک عمل قرار میگیرد.

4. مصادیق کاربردی

- افزایش نرخ بیمه تامین اجتماعی (مثلاً اعمال ضریب بالاتر طبق دستور سازمان تامین اجتماعی):صورتوضعیتهای آتی با ضریب جدید محاسبه و مازاد هزینه قابل پرداخت است.

- افزایش یا کاهش نرخ مالیات بر ارزش افزوده یا مالیات تکلیفی:پرداخت یا کسر مالیات مطابق با قانون جدید اعمال میشود، حتی اگر ابتدای قرارداد بر مبنای قبلی بوده باشد.

- ابطال یا تصویب بخشنامههای جدید:ممکن است برخی کسورات یا تعهدات حذف یا به قراردادها اضافه شوند (مانند معافیت بخشهای خاص از بیمه یا مالیات).

5. تأثیر بر تسویه حساب و ضمانتنامهها

- تسویه حساب نهایی (مفاصاحساب) منوط به رعایت مقررات جدید است، حتی اگر قرارداد در زمان امضای اولیه مشمول نبوده.

- در شرایطی اصلاح قرارداد یا صدور الحاقیه لازم است.

6. اهمیت ثبت و پیگیری

- مستند کردن تغییرات با پیوست نامه یا الحاقیه و درخواست مکتوب بسیار مهم است تا در حسابرسیها و تسویه نهایی اختلافی پیش نیاید.

- پیمانکار باید مدارک، بخشنامهها و مستندات قانونی تغییر را به کارفرما ارائه کند.

کسورات حسن انجام کار :

کسورات حسن انجام کار (یا سپرده حسن انجام تعهدات) مبالغی هستند که کارفرما بهصورت درصدی از هر صورتوضعیت (پرداخت موقت) پیمانکار کسر کرده و نزد خود نگه میدارد تا:

- از صحت و کیفیت اجرای تعهدات پیمانکار مطمئن شود.

- پشتوانهای برای رفع عیوب احتمالی، تضمین (دوره گارانتی )نگهداری باشد (دوره تضمین).

درصد و مبنای کسورات حسن انجام کار (آپدیت 1404):

- درصد عرف:معمولاً ۵% از هر صورت وضعیت ناخالص (مبلغ کار انجام شده، قبل از کسورات دیگر)، مگر در متن قرارداد درصد دیگری قید شده باشد (در برخی قراردادهای سازمان برنامه، ۱۰% برای برخی پروژههای خاص).

- درصد و شرایط دقیق معمولاً در شرایط عمومی پیمان (نشریه ۴۳۱۱، ماده ۳۴ و ۳۵) و همچنین مشخصات قرارداد و دستورالعملهای سازمان برنامه و بودجه تصریح میشود.

- اخیراً اغلب سازمانهای دولتی و شهرداریها بر همان درصد ۵% تأکید دارند.

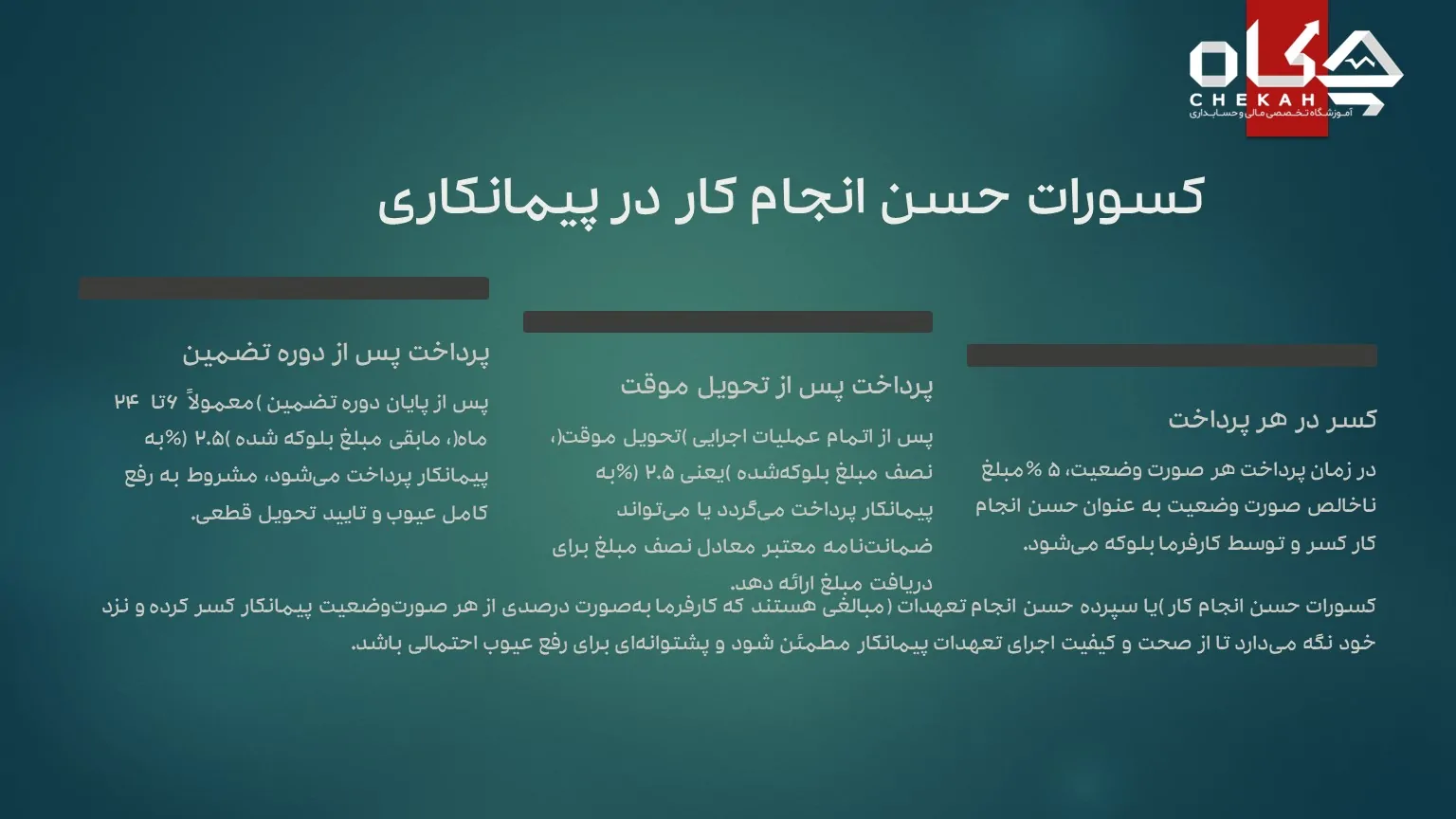

نحوه کسر و نگهداری:

- در هر پرداخت:در زمان پرداخت هر صورت وضعیت، ۵% مبلغ ناخالص صورت وضعیت به عنوان حسن انجام کار کسر و توسط کارفرما بلوکه میشود.

- در پایان پروژه:پس از اتمام عملیات اجرایی (تحویل موقت)، نصف مبلغ بلوکهشده (یعنی ۲.۵%) به پیمانکار پرداخت میگردد یا میتواند ضمانتنامه معتبر معادل نصف مبلغ برای دریافت مبلغ ارائه دهد.

- در پایان دوره تضمین:پس از پایان دوره تضمین (معمولاً ۶ تا ۲۴ ماه)، مابقی مبلغ بلوکه شده (۲.۵%) به پیمانکار پرداخت میشود، مشروط به رفع کامل عیوب و تایید تحویل قطعی.

- در صورت وجود عیب:کارفرما مجاز است هزینه رفع عیب یا خسارت را از این محل کسر کند.

جدیدترین نکات و تغییرات (۱۴۰۴ و بعد):

- امکان ارائه ضمانتنامه بانکی:اغلب کارفرمایان (دولتی/خصوصی) به پیمانکار اجازه میدهند به جای وجه نقد بلوکهشده، ضمانتنامه بانکی معتبر و بدون قید و شرط معادل مبلغ کسورات حسن انجام کار ارائه دهد (در دو مرحله: برای تحویل موقت و تحویل قطعی).

- لزوم پرداخت سریع مانده پس از تحویل قطعی:براساس تصریح بخشنامههای جدید (مانند ابلاغیههای سازمان برنامه و بودجه در سالهای ۱۴۰۲ و ۱۴۰۳)، کارفرما مکلف است پس از تایید رفع نواقص و تحویل قطعی، مانده کسورات را بدون تاخیر پرداخت کند وگرنه مشمول خسارت تأخیر میشود.

- معافیت مالیاتی( بیمهای):مبلغ کسورات حسن انجام کار خود مشمول مالیات و بیمه هستند، اما پس از پایان پروژه هنگام پرداخت به پیمانکار معمولاً مالیات جدید اخذ نمیشود (چون در صورت وضعیتهای دورهای اعمال شده است).

- در پیمانهای EPC یا BOT:نحوه و درصد کسورات ممکن است بر حسب ویژهنامهها یا قرارداد اصلی متفاوت و بعضاً صفر باشد (در صورت اخذ ضمانتنامه مستقل).

درصدهای کسورات حسن انجام کار:

درصدهای روشن و قراردادی:

- عرف پروژههای عمرانی و سازمان برنامه و بودجه:

معمولاً 5٪ از مبلغ کل صورت وضعیتها نزد کارفرما می ماند تا پایان کار- ماخذ: ماده ۳۴ شرایط عمومی پیمان (نشریه ۴۳۱۱ جدید)

- اکثر نهادهای دولتی و شهرداریها همین رقم را اعمال میکنند.

- برخی قراردادهای خاص یا پروژههای حساس (پروژههای راهآهن، پتروشیمی، ):

طبق قرارداد تا ۱۰٪- فقط اگر در قرارداد تصریح شده باشد و معمولاً باید توجیه فنی و تایید کمیسیون مناقصات یا کارفرما داشته باشد.

- پیمانهای EPC/F/DB/BOT و …

طبق قرارداد توافق میشود؛ گاهی ۰٪ (فاقد بلوکه)، گاهی مشابه پروژه عمرانی، یا پرداخت مرحلهای با ضمانتنامه.

درصدهای مجهول یا(قابلمذاکره):

- اگر در قرارداد درصد ذکر نشده باشد:اصل بر 10٪ است (مطابق عادات ثبتی و رویه غالب ماده ۳۴).اما پیمانکار و کارفرما میتوانند در مذاکرات قرارداد درصد کمتر یا بیشتر توافق کنند (معمولاً بین ۳ تا ۱۰٪).

- در برخی قراردادهای مشاوره، نگهداری یا O&M:۲٪ تا ۳٪ رایج است، اما بسته به موضوع و میزان ریسک تعهدات ممکن است قابل مذاکره باشد.

- اگر درصد بیش از 5٪ پیشنهاد شد ( شروع کار ):پیمانکار باید درخواست مستندات فنی/حقوقی و بخشنامه کارفرما را مطالبه کند و با استناد به عرف و بخشنامه ۵٪، خواهان اصلاح شود.

- در قراردادهای خصوصی:محدودیت قانونی ندارد؛ هر درصدی که طرفین توافق کنند قابل اعمال است.

شرایط و ضوابط بازپرداخت و آزادسازی کسورات (مطابق آخرین مقررات)

فرآیند آزادسازی:

- پس از تحویل موقت پروژه:

- ۵۰٪ (نصف مقدار نگهداریشده) آزاد میشود؛ یعنی مثلاً اگر ۱ میلیارد ریال بلوکه بوده، ۵۰۰ میلیون ریال فوراً به پیمانکار پرداخت میشود.

- یا پیمانکار میتواند معادل آن ضمانتنامه بانکی بدون قید و شرط ارائه دهد و مبلغ نقد را دریافت کند.

- پس از تحویل قطعی و اتمام دوره تضمین (رفع کامل عیوب و تایید مهندس مشاور):

- ۵۰٪ باقیمانده (باقیمانده کسورات)، آزاد خواهد شد.

- اغلب، این پرداخت ظرف ۱۵ روز پس از تایید تحویل قطعی باید انجام شود.

- مطابق دستورالعملهای جدید، تاخیر کارفرما در پرداخت مشمول خسارت تاخیر است (اغلب بر حسب نرخ سود بانکی یا نرخ قراردادی).

ماده ۳۵ شرایط عمومی پیمان

به بررسی تکالیف و فرآیندهای مربوط به تحویل موقت، دوره تضمین، تحویل قطعی، و آزادسازی کسورات حسن انجام کار میپردازد.

۱. تعریف و ساماندهی دوره تضمین

- ماده ۳۵ تصریح میکند پس از اتمام عملیات اجرایی و تحویل موقت پروژه به کارفرما، پیمان وارد دوره تضمین (گارانتی/نگهداری) میشود تا پیمانکار مسئول رفع معایب و نواقص احتمالی شود.

- این دوره معمولاً بین ۶ تا ۲۴ ماه است (اغلب ۱۲ ماه مگر خلافش درج شده باشد).

۲. تعیین تکلیف کسورات حسن انجام کار

- ماده ۳۵ یکی از اصلیترین مواد مرجع برای زمان و شرایط آزادسازی کسورات حسن انجام کار است:

- پس از تحویل موقت: نصف مبلغ کسورات (مثلاً نصف ۵٪) قابل آزادسازی است یا میتواند معادل آن ضمانتنامه معتبر ارائه کند.

- پس از تحویل قطعی و رفع تمامی عیوب: با تایید دستگاه نظارت (مهندس مشاور)، باقیمانده کسورات باید فوراً به پیمانکار پرداخت شود.

۳. تعریف نقش و الزامات کارفرما

- کارفرما پس از تحویل قطعی و رفع معایب، مکلف به آزادسازی فورى باقیمانده کسورات است. هرگونه تاخیر (پس از ابلاغیههای جدید) مشمول خسارت تأخیر خواهد بود.

- کارفرما موظف است حتی بدون مطالبه پیمانکار، ظرف مدت معین نسبت به تسویه و آزادسازی کسورات اقدام کند.

۴. ملاک تسویه نهایی

- ماده ۳۵ آخرین مرحله تسویه بین کارفرما و پیمانکار را تعریف میکند و بدون اجرای آن، مراحل تسویه حساب نهایی قانوناً پایانیافته تلقی نمیشود.

- صدور مفاصاحساب بیمه (تأمیناجتماعی) و مالیات، و همچنین رفع عیوب پروژه پیشنیاز تسویه کامل و آزادسازی نهایی کسورات است.

۵. پشتوانه حقوقی برای پیمانکار

- اگر کارفرما بدون دلیل موجه از پرداخت کسورات خودداری کند، ماده ۳۵ مستند خوبی برای درخواست اجراییه، مطالبه خسارت تأخیر، یا حتی ارجاع اختلاف به داوری خواهد بود.

۶. امکان جایگزینی ضمانتنامه

- ماده ۳۵ این اختیار را صراحتاً برای پیمانکار پیشبینی کرده است:

در هر مرحله، پیمانکار میتواند وجه بلوکهشده را با ارائه ضمانتنامه بانکی معتبر و بدون قید و شرط آزاد کند و منابع مالی خود را سریعتر بازگرداند.

نکات کلیدی در مدیریت کسورات پیمانکاری :

۱. طبقهبندی و شناخت همه کسورات

کسورات پیمانی معمولاً شامل این موارد است:

- کسورات قانونی: بیمه تامین اجتماعی، ، مالیات بر ارزش افزوده (10٪)

- کسورات قراردادی: حسن انجام کار (۵٪ یا نسبت توافقی)، پیشپرداخت، ضمانتنامهها، وجه التزام/جریمه تاخیر

- کسورات متفرقه: عوارض، حقوق گمرکی، مساعده، کسری کارکرد و …

هر کدام ممکن است ضوابط، درصد و زمان آزادسازی منحصر به فرد خود را داشته باشد. همیشه از متن قرارداد و بخشنامههای جدید مطمئن باشید.

۲. دقت در محاسبه و درج صحیح کسورات در هر صورت وضعیت

- هر صورت وضعیت باید دقیقاً و شفاف همه کسورات را با ذکر مبنا و درصد درج کند.

- اشتباه در محاسبه یا غفلت در ذکر یک آیتم، موجب برگشت یا کسری نقدینگی میشود.

۳. مستندسازی کامل پرداخت و کسورات

- کلیه کسورات و پرداختها باید دارای مستندات قابل دفاع باشد:

- رسید واریز مالیات

- تاییدیه پرداخت حق بیمه

- نامه یا رسید دریافت/آزادسازی حسن انجام کار

- مفاصاحساب بیمه و مالیات پیش از تسویه نهایی

- نگهداری مستندات حتی سالها بعد، هنگام دفاع حسابرسی یا ادعای کارفرما بسیار مهم است.

۴. پیگیری دائم بخشنامههای جدید و تغییر احتمالی نرخها

- کسورات ممکن است با مصوبه یا بخشنامه جدید تغییر یابد (نمونه: تغییر نرخ مالیات یا بیمه).

- ابتدای هر دوره مالی/سال، بخشنامههای مربوطه را چک و بلافاصله در نرمافزار و فهرستها بهروزرسانی کنید.

۵. نظارت مستمر بر زمان و سازوکار آزادسازی کسورات

- آزادسازی کسورات (مثل حسن انجام کار یا پیشپرداخت) باید بر اساس مفاد پیمان و بدون تأخیر پیگیری شود.

- هرگونه تاخیر کارفرما برای آزادسازی مبلغ، قابل مطالبه خسارت است؛ باید با مکاتبه و مستندات پیگیری شود.

- در صورت امکان، با ارائه ضمانتنامه معتبر، وجه بلوکهشده را آزاد سازید؛ این روش جریان نقدی پیمانکار را بهبود میدهد.

۶. توجه ویژه به اخذ مفاصاحساب بیمه و مالیات

- بدون مفاصا حساب رسمی بیمه و مالیات، حق دریافت وجه نهایی و کسورات ندارد.

- اخذ پیشدستانه و به موقع این اسناد کلیدی است تا فرآیند تسویه نهایی و خاتمه قرارداد سریعتر کامل شود.

۷. مستندسازی تمام توافقات و تغییرات احتمالی

- اگر در طول پروژه، درصد، نوع یا زمان کسورات تغییر کرد، حتماً صورتجلسه و الحاقیه رسمی تهیه و نزد خود نگهداری کنید.

- کسورات توافقی (مازاد یا کمتر از عرف) حتماً باید مستند و امضا شده باشد.

۸. آموزش و اطلاعرسانی به تیم مالی و اجرایی

- تیم مالی و فنی پروژه باید با انواع کسورات، نحوه محاسبه، اسناد و زمانبندی تسویه آنها کاملاً آشنا باشد تا از اشتباهات گرانقیمت پیشگیری شود.

۹. مدیریت نقدینگی متناسب با تقویم آزادسازی کسورات

- زمانبندی و مبلغ آزادسازی کسورات را در برنامه جریان نقدی پروژه لحاظ کنید تا در پرداخت دستمزد و خریدها دچار مشکل نباشید.

۱۰. استفاده از مشاور حقوقی و مالی برای پروژههای بزرگ

- برای پروژههای کلان، به خاطر نرخها و کسورات متغیر یا بندهای خاص قراردادی، مشاوره با متخصص حقوقی یا مالی ریسک اختلاف و ضرر را کاهش میدهد.

اهمیت مستندسازی و ثبت دقیق کسورات در پیمانکاری:

۱. پوشش ریسکهای حقوقی و مالی

- در صورت اختلاف با کارفرما (مثلاً مطالبه مبلغ بلوکهشده یا جرایم)،فقط اسناد و ثبت دقیق پرداخت/کسورات قابل استناد در داوری یا دادگاه است اظهارات شفاهی، ارزش حقوقی ندارند

- تمدید مالیات (بیمه )کسورات پیشرفتی بدون مستند مناسب، میتواند باعث پرداخت مضاعف یا جریمه ناخواسته شود.

۲. پیشنیاز تسویه حساب نهایی و مفاصاحساب

- دریافت مفاصاحساب بیمه و مالیات منوط به ارائه مستندات پرداخت تمامی کسورات است.

- بدون این مدارک، آزادسازی تضمینها (مانند حسن انجام کار) یا دریافت مطالبات نهایی امکانپذیر نیست.

۳. پاسخگویی در حسابرسی و ارزیابی

- حسابرسان داخلی و سازمانهای مالیاتی، “سند” و ثبت دقیق میخواهند. عدم ارائه مدرک معتبر حتی برای یک صورت وضعیت، میتواند منجر به برگشت اسناد یا تشخیص بدهی گردد.

- ثبت شفاف، جلوی اخطار و جریمه سنوات بعد را میگیرد.

۴. پیشگیری از اشتباه، سوءتفاهم، و تضییع حقوق

- ثبتهای غیر دقیق یا ناقص باعث:

- پرداخت مجدد، فراموشی، یا حتی عدم شناسایی برخی کسورات

- کاهش اعتماد کارفرما و ادارهکل حسابرسی

- ایجاد اختلاف جدی با شرکا یا ذینفعان داخلی

۵. ابزار مدیریت نقدینگی و برنامهریزی مالی

- اگر تاریخ و مبلغ کسورات هر صورتوضعیت دقیق باشد، مدیریت نقدینگی پروژه و بودجهبندی آتی شفاف و بدون تنش انجام میشود.

۶. افزایش سرعت و سهولت در پیگیری آزادسازی و تسویه

- “هر کسوراتی که سند و ثبتش مشخص باشد”، در زمان بروز اختلاف، پیگیری آزادسازی یا رفع کسری مالی، سریعا قابل دفاع است.

- فرآیندهای بوروکراتیک و اداری با مستندات مرتب، به جای ماهها، در چند روز قابل طی شدن است.

۷. آمادگی برای تغییر قوانین، اصلاح اسناد و دفاع مالیاتی

- قوانین بیمه/مالیات یا حتی درصد کسورات، ممکن است تغییر کند؛ داشتن آرشیو و ثبت مستند، امکان تطبیق یا دفاع در صورت تغییرات ناگهانی را فراهم میکند.

۸. ایجاد “ردپای شفاف” در پروژههای مشارکتی یا بلندمدت

- وقتی چندین شریک یا مدیر متوالی در یک پروژه فعالیت دارند، فقط اسناد میتواند حق را از ناحق تشخیص دهنده حافظه افراد.

مزایا و اهمیت استفاده از نرمافزارهای حسابداری پیمانکاری تخصصی(از جمله سپیدار )

۱. ثبت دقیق و سریع کسورات، پرداختها و تعهدات

- انتشار و محاسبه خودکار کسورات قانونی و قراردادی در هر صورتوضعیت (مانند بیمه، مالیات، حسن انجام کار و…)

- بهروزرسانی سریع با تغییر درصدها و قوانین جدید، جلوگیری از اشتباهات دستی

۲. افزایش سرعت و نظم در تهیه صورت وضعیتها و گزارشات

- تهیه اتوماتیک و شفاف صورت وضعیتها، گزارش مالی، خلاصه پیمان، کسری/مانده کسورات و …

- پیگیری لحظهای وضعیت آزادسازی یا بلوکه بودن مبالغ

۳. مدیریت یکپارچه اسناد، آرشیو و سوابق

- مدیریت و آرشیو سازی اسناد مرتبط با هر کسورات (رسید بیمه، مالیات، مفاصا حساب و …)

- جستجو، بازیابی و مشاهده سوابق با چند کلیک (بهجای جستجو در بایگانی فیزیکی)

۴. اتصال به سایر ماژولها

- ارتباط با خزانهداری، انبار، حقوق و دستمزد، ماشینآلات و …

- جلوگیری از مغایرت و خطای انسانی بین دادههای مالی

۵. تسهیل حسابرسی، شفافیت مالی و دفاع حقوقی

- آمادهسازی تمام گزارشات و مستندات مورد نیاز حسابرسی یا مراجع قانونی

- ارائه گزارشهای دقیق و قابل دفاع در جلسات اختلاف یا داوری

۶. کنترل نقدینگی، مدیریت آسان پیشپرداخت و کسورات آزاد شده

- برنامهریزی برای تامین نقدینگی متناسب با تقویم آزادسازی و تعهدات

- دریافت هشدار سررسید آزادسازی، پرداخت مفاصاحساب و سایر رویدادهای کلیدی

چرا مشاوره با کارشناس حقوقی و مالیاتی برای پیمانکاری مهم است؟

۱. جلوگیری از ریسک جرائم، جریمه و هزینههای پنهان

- قوانین بیمه، مالیات و پیمانکاری دائم تغییر میکند؛ یک اشتباه ساده گاهی با جریمههای سنگین و حتی محرومیت از شرکت در مناقصه همراه است.

- خیلی از هزینههای پنهان با مشاوره قبل از اقدام، کلاً حذف یا به حداقل میرسد (مثلاً تنظیم صحیح قرارداد برای جلوگیری از کسورات اضافی).

۲. تضمین اجرای درست قوانین و مقررات جدید

- کارشناسان همیشه از آخرین بخشنامهها، اصلاحیهها، تغییر نرخها (مالیات، بیمه و…) مطلعاند و کمک میکنند شرکت همیشه “در مسیر قانون” حرکت کند.

۳. افزایش دقت و سرعت در اخذ مفاصاحساب و تسویه قراردادها

- گرفتن مفاصاحساب بیمه و مالیات بسته به نوع قرارداد تفاوتها و تلههایی دارد که تنها کارشناس با تجربه میتواند راهنمایی کند تا زودتر و بدون برگشت پرونده به نتیجه برسی.

۴. حل اختلافات؛ مذاکره و دفاع حقوقی

- اگر کارفرما یا سازمان مالیاتی/بیمه با پرداخت وجه یا کسورات مخالفت کند، کارشناس حقوقی آشنا با مقررات، بهترین مرجع برای تدوین لایحه دفاعیه، مذاکره یا حتی داوری و طرح دعواست.

۵. بهینهسازی بار مالی و برنامهریزی مالیاتی

- بسیاری از مشاوران مالیاتی با شناخت معافیتها، کسر هزینه مجاز، یا نحوه تنظیم گزارشات میتوانند مقدار مالیات قابل پرداخت را به حداقل قانونی ممکن برسانند (ین یعنی سود خالص بیشتر برای پیمانکار).

۶. پیشنهاد راهکارهای جایگزین (مثل ضمانتنامهها، توافقات خاص، شیوه کسورات)

- برخی مشکلات مثل مسدود بودن وجه کسورات با ارائه ضمانتنامه، تغییر نحوه محاسبه بیمه یا حتی مذاکره مجدد برخی بندهای قرارداد، فقط از یک مشاور با تجربه برمیآید.

۷. آموزش تیم مالی/اداری و ارتقای دانش سازمانی

- حضور مشاور حقوقی یا مالیاتی، آموزشهای کاربردی و تجربه محور به تیم میدهد، خطاهای رایج را کاهش و سطح حرفهای بودن شرکت در مقابل کارفرمایان بزرگ یا حسابرسان را بالا میبرد.

۸. تهیه و بررسی اسناد، قراردادها و الحاقیههای اصولی

- تنظیم درست قرارداد، الحاقیه، صورتجلسه یا حتی پاسخ به مکاتبههای مالیاتی و بیمهای، جلوی دعوا و اِشکال را کاملاً میگیرد و در صورت نیاز به داوری، سَند قابل اتکایی فراهم میکند.