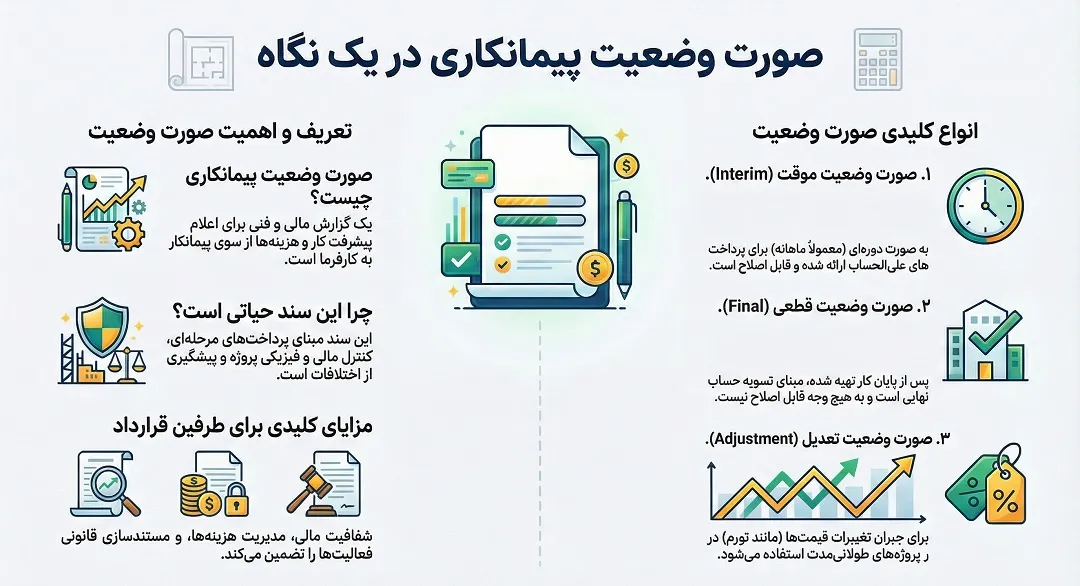

صورت وضعیت پیمانکاری چیست؟ (آموزش تصویری + دانلود اکسل)

در هر شرکتی جهت شناسایی درآمد طبق اصل تحقق درآمد یکی از اصول مهم حسابداری است که بر اساس آن درآمد زمانی شناسایی میشود که مزایا و مخاطرات مالکیت از فروشنده به خریدار منتقل شده باشد، یا زمانی که ارائه خدمات بهطور کامل انجام شده باشد. در این اصل، زمان دریافت وجه نقد اهمیتی ندارد و تنها زمان تحویل کالا یا ارائه خدمات مورد توجه است.

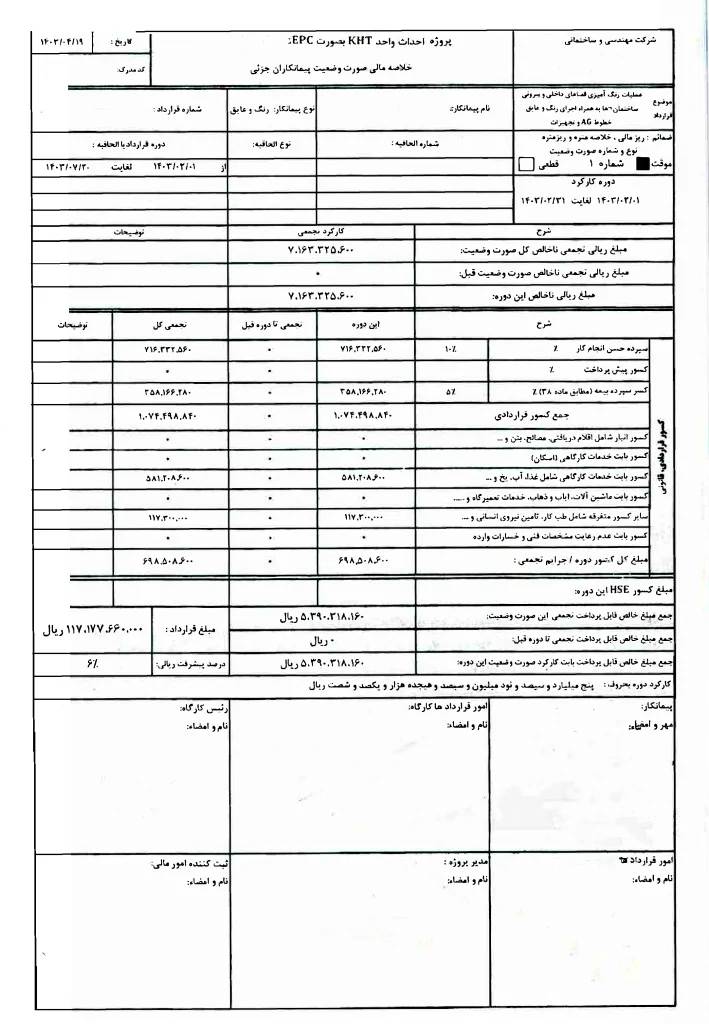

طبق استاندارد حسابداری شماره 9 ایران و استاندارد شماره 43 که از 1404/01/01 لازم الاجرا می باشد از آنجا که در شرکت های پیمانکاری ممکن است اجرای قرارداد بیش از یک دوره مالی بینجامد به موازات درصد پیشرفت کار باید گزارش هزینه های صورت گرفته و مخارج انجام شده پیمان تهیه و در قالب فرمت خاصی به کارفرما ارائه گردد که به این فرم صورت وضعیت پیمانکاری گفته می شود .در این بخش تصویر صورت وضعیت خدمتتان ارائه می گردد.

صورت وضعیت پیمانکاری چیست ؟

صورت وضعیت پیمانکاری، گزارشی مالی و فنی است که توسط پیمانکار به منظور اعلام میزان عملیات اجرایی انجامشده و هزینههای مربوطه در یک دوره مشخص یا یک دوره مالی، به کارفرما یا دستگاه نظارت ارائه میگردد. این سند بر اساس مفاد قرارداد اصلی، نقشهها، مشخصات فنی، و دستور کارهای صادره از سوی کارفرما تهیه شده و شامل مقادیر کار اجرا شده(درصد پیشرفت کار)، مبلغ قابل پرداخت، کسورات قانونی و مالیاتی و سایر موارد پیشبینیشده در قرارداد میباشد.

هدف از تهیه صورت وضعیت، ایجاد مبنای رسمی برای پرداختهای مرحلهای به پیمانکار، کنترل پیشرفت فیزیکی پروژه، و ثبت روند مالی اجرای عملیات است. صورت وضعیت حاضر با رعایت دقیق ضوابط دستگاه اجرایی، نشریههای سازمان برنامه و بودجه، و سایر مقررات جاری تنظیم و جهت بررسی و تأیید به کارفرما ارائه میگردد.

تعریف صورت وضعیت پیمانکاری از دیدگاه حسابداری

پیمانکار موظف است هر ماه لیستی از تمام مخارج صورت گرفته از جمله مواد و مصالح مصرفی و سربار ها و … را در یک صورت وضعیت برای کارفرما ارسال می کند تا به تایید کارفرما برسد و پس از تایید مبلغ مورد نظر توسط کارفرما این مبلغ به حساب پیمانکار واریز یا به عنوان مطالبات ایشان در دفتر کارفرما لحاظ شود.لازم به ذکر است صورت وضعیت صادره باید در قالب فاکتور فروش که به آن صورت حساب مالی می گویند در سیستم حسابداری پیمانکار و کارفرما ثبت می گردد.

در این مقاله، به شکلی جامع به این پرسش کلیدی پاسخ میدهیم که صورت وضعیت پیمانکاری چیست و ابعاد مختلف آن را مورد بررسی قرار میدهیم. از تشریح دقیق اجزای یک نمونه صورت وضعیت استاندارد، با نگاهی به محاسبات مبتنی بر فهرست بها و متره، تا نحوه اعمال ضرایب تعدیل و رعایت شرایط عمومی پیمان، تمامی مراحل صورت وضعیت نویسی گام به گام تحلیل خواهد شد.

همچنین، با ارائه یک نمونه کاربردی اکسل صورت وضعیت، تلاش میشود تا فرآیند تهیه این سند مهم برای فعالان این حوزه تسهیل گردد و ارتباط آن با الزامات جدیدی مانند سامانه مودیان نیز روشن شود. هدف نهایی، ارائه یک راهنمای کامل برای درک و تنظیم دقیق این سند مالی است تا از بروز اختلافات میان کارفرما و پیمانکار جلوگیری به عمل آید.

دانلود فایل اکسل صورت وضعیت پیمانکاران : کلیک کنید

صورت وضعیت پیمانکاری یکی از ابزارهای کلیدی در فرآیند اجرای پروژههای عمرانی و صنعتی است که بهوسیله آن، میزان پیشرفت کار و مطالبات مالی پیمانکار در بازههای زمانی مشخص گزارش میشود. این صورت وضعیتها پایه و مبنای ثبتهای مالی در حسابداری پیمانکاری هستند؛ چرا که اطلاعات آنها مانند مبلغ کار انجامشده، کسورات، تعدیلات و مطالبات، بهطور مستقیم در تعیین درآمد شناساییشده و هزینههای مرتبط در حسابداری مورد استفاده قرار میگیرند.

بنابراین، ارتباط مستقیمی بین این دو وجود دارد؛ بهطوریکه بدون صورت وضعیت دقیق، حسابداری پیمانکاری نمیتواند بهدرستی عملکرد مالی پروژه را ارزیابی و گزارش کند. برای آشنایی بیشتر و درک چگونگی تأثیر صورت وضعیت پیمانکاری بر ثبتهای مالی و سود و زیان پروژه، مقاله حسابداری پیمانکاری چیست را مطالعه نمایید.

اهمیت صورت وضعیت برای کارفرما و پیمانکار

اهمیت صورت وضعیت از آن جهت فراتر از یک سند مالی صرف است که به عنوان یک ابزار مالی، مدیریتی و کنترلی در پروژههای ساختمانی و عمرانی شناخته میشود.

تهیه و ارائه صورت وضعیت پیمانکاری برای هر دو طرف قرارداد، یعنی کارفرما و پیمانکار، از اهمیت بالایی برخوردار است:

- شفافیت مالی و هزینهها: صورت وضعیت به دلیل ارائه جزئیات دقیق هزینهها و مطالبات، شفافیت مالی پروژه را به شدت افزایش میدهد.

این شفافیت برای هر دو طرف ضروری است تا از نحوه مصرف بودجه و میزان تعهدات مالی آگاه باشند. - کنترل کیفیت و پیشرفت پروژه: این سند به کارفرما امکان میدهد تا پیشرفت فیزیکی کار را در مقاطع زمانی مشخص رصد کند و بر کیفیت کارهای انجام شده نظارت داشته باشد. این نظارت مستمر، شناسایی به موقع انحرافات از برنامه و بودجه را تسهیل میکند.

- مدیریت مالی پروژه: برای پیمانکار، صورت وضعیت ابزاری کلیدی برای ثبت هزینهها و دریافت مطالبات از کارفرما است.

برای کارفرما نیز، این سند امکان کنترل هزینههای پروژه و تأیید پرداختها را فراهم میآورد. این مدیریت دقیق مالی، جریان نقدینگی پروژه را بهینه کرده و از بروز مشکلات مالی جلوگیری میکند. - جلوگیری از اختلافات حقوقی: یکی از مهمترین کارکردهای صورت وضعیت، پیشگیری از بروز اختلافات حقوقی است.

دقت و صحت بالا در تهیه این سند و ضمیمه کردن مدارک مرتبط، ابهامات را به حداقل رسانده و بستری روشن برای حل و فصل سریع هرگونه اختلاف احتمالی فراهم میآورد.

این رویکرد دقیق در مستندسازی، به عنوان یک استراتژی فعال برای کاهش ریسکهای حقوقی عمل میکند. - مستندسازی جامع: صورت وضعیت تمامی فعالیتها، هزینههای متحمل شده، و مطالبات پیمانکار را به تفصیل مستند میکند.

این مستندات به عنوان اسناد رسمی و قانونی برای تسویه نهایی و پرداختهای پایانی در پایان پروژه عمل میکنند.

این مستندسازی دقیق، قابلیت حسابرسی و پیگیری را در طول عمر پروژه و پس از آن تضمین میکند.

تفاوت صورت وضعیت با صورتجلسه

در هر صورت وضعیت ریز تمام گزارشات و هزینه ها انجام شده نوشته می شود و جنبه مالی دارد اما در صورتجلسه گزارشات نتیجه جلسات ارائه می شود که بیشتر جنبه خبری دارد.

انواع صورت وضعیت در قراردادهای پیمانکاری

صورت وضعیتهای پیمانکاری بر اساس زمان تحویل و ماهیت مطالبات، به انواع مختلفی تقسیم میشوند که هر یک کاربرد و اهمیت خاص خود را دارند. درک این تفاوتها برای مدیریت صحیح مالی پروژه ضروری است.انواع صورت وضعیت شامل موارد زیر است:

1-صورت وضعیت موقت (Interim Statement)

صورت وضعیت موقت، سندی است که پیمانکار در ضمن انجام کار و به صورت دورهای (معمولاً ماهانه) تهیه و به کارفرما ارائه میدهد. هدف اصلی از تنظیم این سند، آگاه ساختن کارفرما از میزان هزینهها و پیشرفت کار در یک مقطع زمانی مشخص و مطالبه مبالغ خرج شده برای تجهیز کارگاه و خرید مصالح پای کار است.

هزینههای کارهایی که تا تاریخ تهیه صورت وضعیت انجام شدهاند، بخش اصلی این سند را تشکیل میدهند. مبالغ درج شده در صورت وضعیت موقت، جنبه موقت و علیالحساب دارند. این ویژگی به این معناست که هرگونه اشتباه در اندازهگیری یا محاسبات در صورت وضعیتهای موقت، قابل اصلاح و جبران در صورت وضعیتهای بعدی یا در نهایت در صورت وضعیت قطعی است.

این انعطافپذیری در اصلاح، یک سازوکار مهم برای مدیریت ریسک در پروژههای طولانیمدت است. با توجه به ماهیت پویا و تغییرپذیر پروژههای عمرانی، دستیابی به دقت مطلق در گزارشهای ماهانه دشوار است.

تعیین ماهیت “علیالحساب” برای این صورت وضعیتها، این واقعیت را به رسمیت میشناسد و امکان تصحیح و تنظیم نهایی را در مراحل بعدی فراهم میآورد، که از انباشت اختلافات کوچک و تبدیل آنها به مشکلات بزرگ در پایان پروژه جلوگیری میکند.

2-صورت وضعیت ماقبل قطعی (Penultimate Statement)

صورت وضعیت ماقبل قطعی، نوعی از صورت وضعیت است که وضعیت کارها را به نحوی گزارش میدهد که پیشرفت کلی پروژه قابل تخمین باشد، اما هنوز به صورت نهایی تایید نشده است.

این نوع صورت وضعیت در مواردی که تعیین مبالغ قطعی دشوار است یا به عنوان یک مرحله میانی برای آمادهسازی صورت وضعیت قطعی استفاده میشود، مفید است.

این مرحله میانی، به طرفین فرصت میدهد تا قبل از نهایی شدن کامل پروژه، یک ارزیابی جامعتر از وضعیت مالی و فیزیکی داشته باشند و هرگونه ابهام را برطرف کنند.

3-صورت وضعیت قطعی(Final Statement)

صورت وضعیت قطعی، نهاییترین و دقیقترین صورت وضعیتی است که پیمانکار پس از پایان کار و تحویل موقت پروژه به مهندس مشاور و کارفرما ارائه مینماید.

این سند، پس از تأیید و انجام بررسیهای دقیق، وضعیت کارها را به صورت قطعی گزارش میدهد و به عنوان اساسیترین سند مالی برای تعیین پرداختهای نهایی به پیمانکار مورد استفاده قرار میگیرد. برخلاف صورت وضعیت موقت، صورت وضعیت قطعی قابل تصحیح یا اصلاح نیست.

هرگونه اشتباه یا خطای جزئی در این صورت وضعیت میتواند خسارات مالی جبرانناپذیری برای پیمانکار به همراه داشته باشد.

این ماهیت نهایی و غیرقابل برگشت، تأکید ویژهای بر دقت و جامعیت آن دارد. این سند تمامی هزینههای انجام گرفته در طول پروژه، تخصیصها، تعدیلات و تجهیزات را به دقت محاسبه و ارائه میکند.

این سند مبنای تسویه حساب نهایی بین پیمانکار و کارفرما بوده و تضمینکننده محاسبات صحیح و کامل از تمامی فعالیتهای انجام شده در پروژه است.

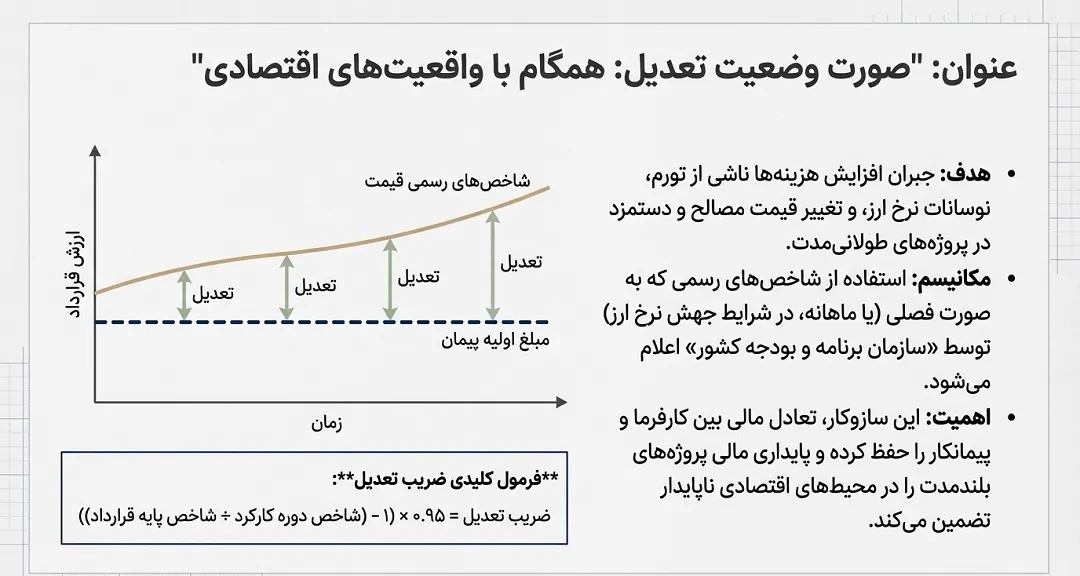

4-صورت وضعیت تعدیل(Adjustment Statement)

صورت وضعیت تعدیل، مبلغی جبرانی است که به پیمانکار در پروژههای طولانیمدت تعلق میگیرد.

این تعدیل به دلیل تغییرات در قیمت کالا و خدمات و افزایش هزینههای پیمانکار ناشی از عواملی مانند تورم، نوسانات نرخ ارز، و تغییرات در قیمت مصالح و دستمزد در طول اجرای پروژه محاسبه میشود. این مکانیسم، به منظور تطبیق قرارداد با شرایط اقتصادی جدید و حفظ تعادل مالی بین کارفرما و پیمانکار طراحی شده است.

تعدیل میتواند به بخش کالا (مصالح) یا بخش اجرا (نیروی انسانی و ماشینآلات) یا هر دو بخش تعلق گیرد که در دفترچه پیمان تعیین میشود.

شاخصهای تعیینکننده در تعدیل از سوی سازمان برنامه و بودجه کشور به صورت فصلی مشخص و اعلام میشود. این شاخصها در مواقع جهش نرخ ارز ممکن است به صورت ماهانه نیز منتشر شوند.

وجود صورت وضعیت تعدیل، یک سازوکار حیاتی برای پایداری مالی پروژههای بلندمدت در محیطهای اقتصادی ناپایدار است. این رویکرد تضمین میکند که پروژه برای پیمانکار از نظر مالی قابل دوام باقی بماند و کارفرما نیز از تحمیل هزینههای غیرمنصفانه ناشی از تغییرات بازار محافظت شود.

انواع قراردادهای پیمانکاری و ارتباط با صورت وضعیت

نحوه تنظیم و محتوای صورت وضعیت پیمانکاری به نوع قرارداد منعقد شده بستگی دارد:

قراردادهای فهرستبهایی: در این نوع قراردادها، پیمانکار موظف است پس از اجرای عملیات، قیمتهای داخل صورت وضعیت را از دفترچههایی به نام فهرست بها استخراج و درج نماید.

در این حالت، امکان استفاده از قیمتهای آزاد و روز وجود ندارد، مگر با شرایط خاص.

فهرست بها مرجع رسمی حاوی قیمتهای استاندارد برای انواع فعالیتهای عمرانی است و به عنوان مبنای محاسبه صورت وضعیت عمل میکند.

قراردادهای سرجمع: در این نوع قراردادها، مبلغ کل پروژه به صورت یکجا و بر اساس مترمربع زیربنا یا یک قیمت ثابت کلی توافق میشود.

در این حالت، صورت وضعیت بیشتر بر اساس درصد پیشرفت کار و مراحل تکمیل پروژه تنظیم میشود تا جزئیات آیتمی.

تفاوت در نوع قرارداد، رویکرد پیمانکار در مستندسازی و قیمتگذاری را به طور اساسی تحت تأثیر قرار میدهد. در قراردادهای فهرستبهایی، دقت در متره و برآورد مقادیر کارکردی بر اساس ردیفهای فهرست بها حیاتی است، در حالی که در قراردادهای سرجمع، تمرکز بر دستیابی به نقاط عطف پروژه و کیفیت کلی کار است. این تفاوتها در نهایت بر نحوه بررسی و تایید صورت وضعیت توسط کارفرما و مشاور نیز تأثیر میگذارد.

جدول ۱: مقایسه انواع صورت وضعیت پیمانکاری

| ویژگی | صورت وضعیت موقت | صورت وضعیت ماقبل قطعی | صورت وضعیت قطعی | صورت وضعیت تعدیل |

| زمان تهیه | در حین انجام کار (ماهانه) | قبل از اتمام نهایی پروژه | پس از تحویل موقت پروژه | در طول پروژه (بر اساس شاخصهای فصلی) |

| ماهیت مبالغ | علیالحساب و موقت | پیشبینی و تخمینی | قطعی و نهایی | جبرانی (بابت تغییر قیمتها) |

| قابلیت اصلاح | بله، در صورت وضعیتهای بعدی | بله، قبل از تایید نهایی | خیر، غیر قابل اصلاح | بله، بر اساس بخشنامهها |

| هدف اصلی | اطلاعرسانی پیشرفت و دریافت علیالحساب | تخمین پیشرفت کلی برای تصمیمگیری | تسویه حساب نهایی و پرداخت قطعی | جبران نوسانات قیمت و حفظ تعادل مالی |

| مبنای قانونی | ماده ۳۷ شرایط عمومی پیمان | – | ماده ۴۰ شرایط عمومی پیمان | بخشنامههای سازمان برنامه و بودجه |

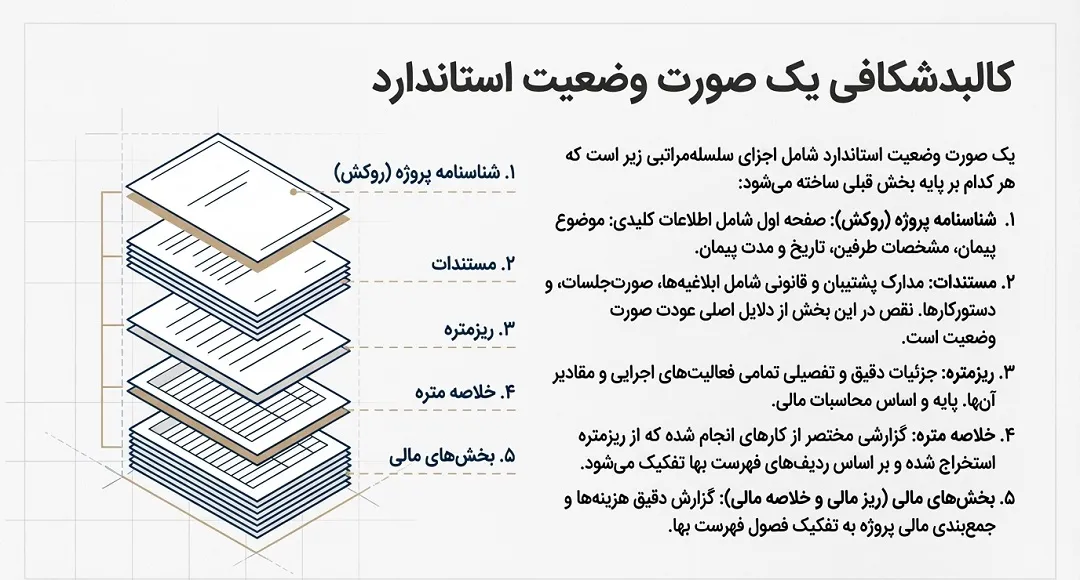

اجزا و ساختار صورت وضعیت پیمانکاری

یک صورت وضعیت پیمانکاری استاندارد شامل چندین بخش اساسی است که هر یک نقش مهمی در مستندسازی دقیق وضعیت مالی و فیزیکی پروژه ایفا میکنند.

این اجزا به صورت سلسله مراتبی و وابسته به یکدیگر تنظیم میشوند تا شفافیت و قابلیت حسابرسی را تضمین کنند.

شناسنامه پروژه (روکش)

اولین صفحه هر صورت وضعیت، به عنوان روکش یا شناسنامه پروژه شناخته میشود. این بخش شامل اطلاعات اولیه و ضروری پروژه است که به عنوان مرجع اصلی برای هرگونه بررسی و پیگیری حقوقی و اجرایی عمل میکند.

اطلاعاتی نظیر موضوع پیمان، مدت پیمان، تاریخ صورت وضعیت، مشخصات کارفرما، مشاور، پیمانکار و همچنین وضعیت تعدیل قرارداد در این بخش درج میشود. این روکش، هویت مشخصی به صورت وضعیت میبخشد و اطمینان حاصل میکند که سند همواره به زمینه قراردادی و طرفین مربوطه مرتبط است.

این تمرکز بر اطلاعات جامع در صفحه اول، به سرعت بخشیدن به فرآیند بررسی و تأیید کمک میکند و از بروز سردرگمی در پروژههای پیچیده جلوگیری مینماید.

مستندات صورت وضعیت

بخش مستندات شامل تمامی ابلاغیهها، صورتجلسات، دستورکارها و فاکتورهای خرید است که از سوی کارفرما یا مشاور به پیمانکار ارسال شده یا توسط پیمانکار تهیه شدهاند.این اسناد به دقت و مستند در صورت وضعیت پیمانکاری ذکر میشوند تا از یکپارچگی و شفافیت روند اجرایی پروژه اطمینان حاصل گردد.

مستندات به عنوان مدارک پشتیبان و قانونی عمل میکنند و در صورت بروز اختلافات بین طرفین، به عنوان ابزار قانونی برای پیگیری هر دستور کار و ابلاغیههای اجرایی در طول پروژه استفاده میشوند. عدم وجود یا نقص در این مستندات میتواند یکی از دلایل اصلی عودت صورت وضعیت باشد.

این تأکید بر مستندسازی، نشاندهنده این واقعیت است که در پروژههای عمرانی، هر کاری که انجام میشود و هر هزینهای که متحمل میگردد، باید دارای پشتوانه کتبی و قابل راستیآزمایی باشد تا از صحت و مشروعیت مالی اطمینان حاصل شود.

ریزمتره صورت وضعیت پیمانکاری

ریزمتره شامل جزئیات دقیق و تفصیلی از تمامی فعالیتهای اجرایی پروژه است.در این بخش، مقادیر و احجام کارها به صورت موقعیتبندی شده و با جزئیات کامل درج میشوند.

این اطلاعات میتواند شامل جزئیات مربوط به هر فعالیت، متریال مصرفی، کارهای انجام شده و هر گونه محاسبهای باشد که به طور مستقیم بر روی هزینهها تاثیر دارد. ثبت دقیق این جزئیات در صورت وضعیت، موجب شفافیت بیشتر در محاسبات مالی و اثبات عملکرد دقیق پیمانکار میشود.

ریزمتره، پایه و اساس تمامی محاسبات مالی بعدی در صورت وضعیت است؛ بدون این سطح از جزئیات، تأیید صحت مقادیر خلاصه شده و مبالغ مالی غیر ممکن خواهد بود.

خلاصه متره

خلاصه متره، گزارشی مختصر و مفید است که کارهای انجام شده و مقادیر آنها را که از بخش ریزمتره استخراج شدهاند، در بر میگیرد. در این برگه، خلاصهای از کارهایی که پیمانکار انجام داده است، بر حسب آیتم مورد نظر تفکیک میشود و مقادیر جزئی و کلی هر ردیف از فهرست بها در آن گنجانده میشود.

این بخش به پیمانکار و کارفرما کمک میکند تا یک نگاه کلی به پیشرفت پروژه و وضعیت هزینهها داشته باشند. خلاصه متره، پلی بین جزئیات ریز متره و بخشهای مالی است که امکان بررسی سریعتر و در عین حال حفظ قابلیت ردیابی به جزئیات کامل را فراهم میآورد.

ریز مالی

ریز مالی، یک گزارش دقیق از تمام هزینههایی است که در طول پروژه از ابتدای کار تا زمان تنظیم صورت وضعیت صرف شده است. این بخش شامل هزینههای مرتبط با نیروی انسانی، مصالح، تجهیزات و سایر هزینههای اجرایی میباشد.

تنظیم صحیح و دقیق ریز مالی برای ارائه صورت وضعیت قطعی ضروری است، زیرا این گزارش به عنوان سندی معتبر برای تسویهحسابها و تعیین میزان مطالبات پیمانکار از کارفرما عمل میکند. این بخش، شفافیت هزینهها را در سطح جزئی تضمین میکند و امکان ردیابی دقیق هر هزینه به فعالیت مربوطه را فراهم میآورد.

خلاصه مالی فصول

در این بخش، جمعبندی مالی کل پروژه به تفکیک فصول مختلف فهرست بها ارائه میشود. مبلغ نهایی هر فصل به صورت تفکیک شده شامل آیتمهای فهرستبهایی، ستارهدار، فاکتوری و پایکار مشخص میشود.

این تفکیک فصلی، امکان ارزیابی مالی در سطح بالاتر را فراهم میکند و به ذینفعان کمک میکند تا توزیع هزینهها را در دستهبندیهای کاری مختلف پروژه درک کنند.

این بخش برای کنترل بودجه و شناسایی بخشهایی که ممکن است از برآورد اولیه فراتر رفته باشند، بسیار مفید است.

روکش مالی کل

خلاصهای جامع از برآوردها و کارکردهای هر فهرست بها، مبلغ کارکرد مربوط به تجهیز و برچیدن کارگاه، برگ خرید و مصالح پای کار در پروژه است.

این بخش، تصویر نهایی و کلی از وضعیت مالی صورت وضعیت را ارائه میدهد و تمامی محاسبات، کسورات و تعدیلات را در یک رقم نهایی خلاصه میکند. وضوح این بخش برای تایید نهایی و پرداخت ضروری است.

اقلام فاکتوری و مصالح پای کار

اقلام فاکتوری: این اقلام، هزینههایی هستند که بر اساس فاکتورهای خرید (که معمولاً خارج از فهرست بها و با قیمتهای آزاد خریداری شدهاند) به پیمانکار پرداخت میشوند.

فاکتورهای خرید مربوط به این اقلام باید به دقت ضمیمه صورت وضعیت شوند تا مستندات لازم برای تایید هزینهها فراهم شود.

مصالح پای کار: به مصالح و تجهیزاتی اطلاق میشود که به کارگاه وارد شدهاند و برای اجرای پروژه لازم هستند، اما هنوز در کار استفاده نشدهاند.

در صورت وضعیتهای موقت، ۷۰ درصد بهای مصالح پای کار به پیمانکار پرداخت میشود، در حالی که ۱۰۰ درصد هزینههای حمل آنها پرداخت میگردد. این پرداخت به پیمانکار کمک میکند تا بخشی از سرمایه در گردش خود را بازیابی کند، در حالی که کارفرما با نگه داشتن ۳۰ درصد باقیمانده، ریسک عدم استفاده از مصالح را مدیریت میکند. این تمایز در پرداخت، رویکردی دقیق در مدیریت مالی برای اقلامی است که هنوز به کار تبدیل نشدهاند.

اجزای کلیدی صورت وضعیت پیمانکاری

|

جزء صورت وضعیت |

شرح و اهمیت |

| شناسنامه پروژه (روکش) | صفحه اول صورت وضعیت شامل اطلاعات کلی پروژه، طرفین قرارداد و تاریخها. حکم شناسنامه را دارد و مرجع اصلی پیگیریهای حقوقی است. |

| مستندات | شامل ابلاغیهها، صورتجلسات، دستورکارها و فاکتورهای خرید. مدارک پشتیبان قانونی برای شفافیت و یکپارچگی روند اجرایی پروژه. |

| ریزمتره | جزئیات دقیق و تفصیلی فعالیتهای اجرایی و مقادیر آنها. پایه و اساس محاسبات مالی و اثبات عملکرد پیمانکار. |

| خلاصه متره | خلاصهای از کارهای انجام شده و مقادیر آنها بر اساس آیتمهای فهرست بها. پلی بین جزئیات ریز متره و بخشهای مالی. |

| ریز مالی | گزارش دقیق هزینههای صرف شده از ابتدای پروژه (نیروی انسانی، مصالح، تجهیزات). سندی معتبر برای تسویه حسابها و مطالبات. |

| خلاصه مالی فصول | جمعبندی مالی کل پروژه به تفکیک فصول فهرست بها. امکان ارزیابی مالی در سطح بالاتر و کنترل بودجه. |

| روکش مالی کل | خلاصهای جامع از برآوردها، کارکردها، تجهیز کارگاه و مصالح پای کار. تصویر نهایی وضعیت مالی صورت وضعیت. |

| اقلام فاکتوری | هزینههایی که بر اساس فاکتورهای خرید خارج از فهرست بها پرداخت میشوند. نیازمند ضمیمه کردن فاکتورهای مربوطه. |

| مصالح پای کار | مصالح موجود در کارگاه که هنوز مصرف نشدهاند. ۷۰% بهای آنها در صورت وضعیت موقت پرداخت میشود. |

نحوه تنظیم و فرایند تایید صورت وضعیت پیمانکاری

تهیه و تایید صورت وضعیت پیمانکاری یک فرآیند چهار مرحلهای است که نیازمند دقت بالا و رعایت اصول مشخصی است. این مراحل شامل جمعآوری اطلاعات، تهیه صورت وضعیت، تایید و در نهایت تصویب و پرداخت است.

مراحل گام به گام تنظیم صورت وضعیت

جمعآوری اطلاعات: در ابتدا، پیمانکار باید تمامی اطلاعات مرتبط با پروژه را به دقت جمعآوری کند. این اطلاعات شامل جزئیاتی مانند تعداد کارگران مشغول به کار، ماشینآلات و تجهیزات مورد استفاده، مصالح خریداری شده، هزینههای متغیر و ثابت پروژه، و همچنین توضیحات کاملی در مورد پیشرفت فیزیکی کار میشود.

همچنین، تمامی صورتمجلسها و دستور کارهای مرتبط با فعالیتهای انجام شده باید جمعآوری شوند.

تهیه صورت وضعیت: پس از جمعآوری اطلاعات لازم، پیمانکار مسئولیت تهیه صورت وضعیت را بر عهده دارد. این صورت وضعیت باید شامل اطلاعات دقیق و جزئی در مورد هزینههای انجام شده، میزان پیشرفت کار، هرگونه موارد اضافی یا تغییرات ایجاد شده در پروژه، و سایر مواردی باشد که نیاز به تایید کارفرما دارد.

صورت وضعیت باید طبق نقشههای اجرایی، دستور کارها و صورتجلسهها اندازهگیری و بر اساس تعرفههای ضمیمه شده به پیمان محاسبه شود.

تایید صورت وضعیت: بعد از تهیه صورت وضعیت، پیمانکار موظف است آن را به کارفرما ارائه دهد تا توسط مهندس مشاور یا خود کارفرما مورد بررسی و تایید قرار گیرد.

در این مرحله، اطمینان حاصل میشود که تمامی اطلاعات ارائه شده صحیح و کامل هستند. مهندس مشاور صورت وضعیت را از نظر تطبیق با اسناد و مدارک پیمان کنترل میکند و در صورت لزوم با تعیین دلیل اصلاح مینماید.

تصویب و پرداخت: پس از اینکه صورت وضعیت توسط کارفرما تایید شد، مبلغ مورد تأیید به پیمانکار پرداخت میشود. این مبلغ شامل پوشش هزینههای متغیر و ثابت مربوط به کار انجام شده است.این مرحله شامل کسر کسورات قانونی و قراردادی نیز میشود.

فرایند بررسی و تصویب

فرایند بررسی و تصویب صورت وضعیت، یک چرخه بازخورد مهم را تشکیل میدهد که دقت و انطباق با قرارداد را تضمین میکند. طبق ماده ۳۷ شرایط عمومی پیمان، پیمانکار در پایان هر ماه صورت وضعیت کارهای انجام شده را تهیه و به مهندس ناظر تحویل میدهد.

مهندس مشاور، صورت وضعیت را ظرف ۱۰ روز بررسی کرده و در صورت نیاز، اصلاحات لازم را اعمال و به کارفرما ارسال میکند. کارفرما نیز ظرف حداکثر ۱۰ روز پس از دریافت، صورت وضعیت را بررسی و پس از کسر کسورات قانونی و وجوه پرداختی قبلی، باقیمانده مبلغ را به پیمانکار پرداخت میکند.

در صورتی که صورت وضعیت ارسالی از سوی مهندس مشاور مورد تایید کارفرما قرار نگیرد، کارفرما میتواند تا ۷۰ درصد مبلغ صورت وضعیت را به عنوان علیالحساب پرداخت کرده و سند را برای تصحیح به مهندس مشاور بازگرداند.مهندس مشاور موظف است ظرف حداکثر ۵ روز اصلاحات لازم را انجام داده و مجدداً برای کارفرما ارسال کند.

اگر پیمانکار نسبت به صورت وضعیت اصلاح شده معترض باشد، میتواند اعتراض خود را با ذکر دلیل، حداکثر ظرف یک ماه به کارفرما اعلام کند تا مورد رسیدگی قرار گیرد. این فرآیند چند مرحلهای بررسی و تأیید، با امکان بازگشت و اعتراض، تضمین میکند که هرگونه اختلاف یا ابهام به طور سیستماتیک حل و فصل شود و از بروز مشکلات بزرگتر در مراحل پایانی پروژه جلوگیری میکند. این سازوکار، به عنوان یک دروازه کنترل کیفیت عمل میکند که انطباق با استانداردها و الزامات قراردادی را در طول عمر پروژه تضمین مینماید.

برای صورت وضعیت قطعی، طبق ماده ۴۰ شرایط عمومی پیمان، پیمانکار موظف است حداکثر یک ماه پس از تحویل موقت، صورت وضعیت قطعی را تهیه و به مهندس مشاور تسلیم کند. مهندس مشاور سه ماه فرصت دارد تا آن را بررسی و برای تصویب به کارفرما ارسال کند. کارفرما نیز دو ماه فرصت دارد تا تصمیم نهایی خود را اعلام و نسخهای از آن را به پیمانکار ارسال کند.

اگر پیمانکار در موعد مقرر صورت وضعیت قطعی را تهیه نکند، مهندس مشاور با تایید کارفرما و به هزینه پیمانکار آن را تهیه میکند. این جدول زمانی دقیق و مسئولیتهای مشخص، چارچوب قانونی برای تسویه حساب نهایی را فراهم میکند.

کسورات قانونی و قراردادی در صورت وضعیت

مبالغ صورت وضعیت پیمانکاری قبل از پرداخت نهایی به پیمانکار، مشمول کسورات مختلفی میشوند:

1-کسور تضمین حسن انجام کار: طبق ماده ۳۵ شرایط عمومی پیمان، کارفرما میتواند ۱۰ درصد از مبلغ هر صورت وضعیت را به عنوان تضمین حسن انجام کار کسر کند. نیمی از این مبلغ پس از تصویب صورت وضعیت و نیم دیگر پس از تحویل قطعی به پیمانکار مسترد میشود.

این کسورات به عنوان یک ابزار تضمین عملکرد برای کارفرما عمل میکند و اطمینان میدهد که پیمانکار کار را به درستی و با کیفیت مطلوب به پایان برساند.

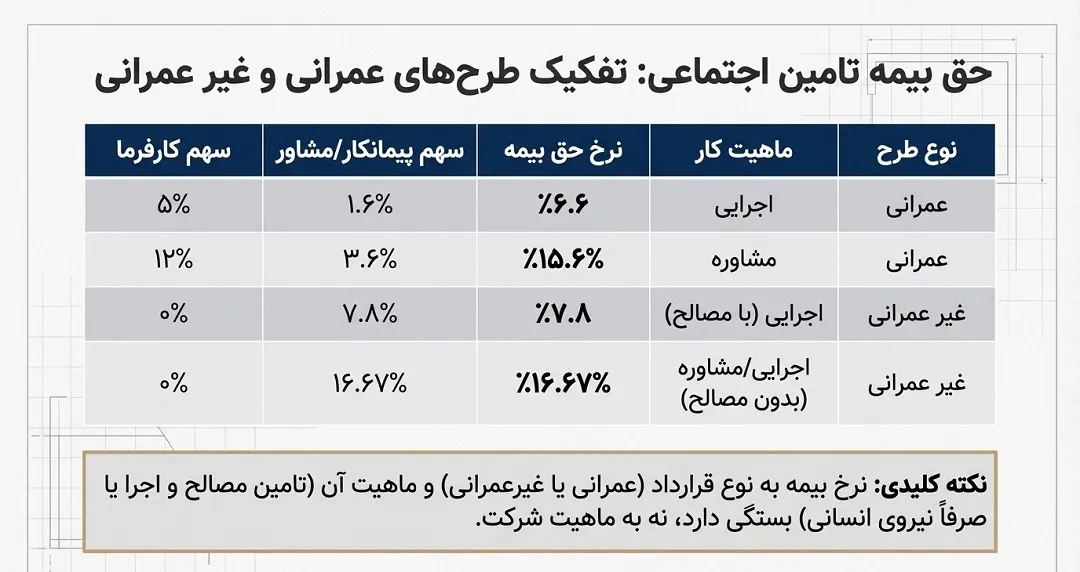

2-کسور بیمه تامین اجتماعی: میزان حق بیمه بسته به نوع قرارداد متفاوت است. برای قراردادهای خدماتی که ماهیت مکانیکی دارند، ۷.۷۸ درصد از کل کارکرد ناخالص کسر میشود. برای قراردادهای مبتنی بر نیروی کار، این میزان به ۱۶.۶۷ درصد از کل کارکرد ناخالص میرسد.

حق بیمه قراردادها (کسورات بیمه تامین اجتماعی)به دو گروه تقسیم میشود:

1-2-طرحهای عمرانی

2-2-طرحهای غیر عمرانی

1-2-طرح های عمرانی دو گونه هستند:

الف) طرحهای عمرانی اجرایی، حق بیمه 6.6٪ (سهم پیمانکار 1.6٪ بعلاوه سهم کارفرما ۵٪).

6%*ناخالص کارکرد=حق بیمه

حق بیمه*یک نهم = بیمه بیکاری

مثال: فرض می کنیم که پیمانکار می خواهد برای دولت طرح نوسازی مدارس را اجرا کند (ساختن یا تعمیر کردن) مثلا مبلغ قرارداد 1 میلیارد تومان است و یک میلیارد تومان در 6.6 ضرب می شود و نتیجه آن که 66 میلیون تومان است(50 میلیون سهم دولت و 16 میلیون سهم پیمانکار می شود ).

حال فرض کنید مدت اجرای پروژه 1 سال باشد و در طول این یک سال کارکنان باید بیمه شوند و مثلا پیمانکار 10 میلیون تومان حق بیمه طی این یکسال پرداخت کرده است و این 16 میلیون که سهم پیمانکار بود و این مبلغ 10 میلیون از آن کسر می شود.حال پیمانکار باید این 6 میلیون اختلاف قیمت بیمه را به حساب سازمان تامین اجتماعی واریز کند.

ب) طرحهای عمرانی مشاوره، حق بیمه %۱۵.۶٪ (سهم مشاور %3.6بعلاوه سهم کارفرما 12٪)

14%*ناخالص کارکرد=حق بیمه

حق بیمه* یک نهم= بیمه بیکاری

نکته: پیمانکار با یک شرکت قرارداد می بندد و فقط قرارداد مشاوره ای می باشد.

مثال: فرض کنید که پیمانکار با یک شرکت قرارداد می بندد و مبلغ قرارداد 1 میلیارد تومان می باشد و 1 میلیارد ضرب در 15.6 درصد می شود و 156 میلیون نتیجه آن است که 120 میلیون حق کارفرما و 36 میلیون تومان سهم مشاور می باشد.

2-2-طرح غیر عمرانی دو گونه هستند:

الف) طرحهای غیر عمرانی اجرایی، حق بیمه %7.8 (که کلا سهم پیمانکار میباشد و کارفرما هیچ سهمی در پرداخت حق بیمه ندارد.)

7%*کل ناخالص کارکرد= حق بیمه

یک نهم*حق بیمه= بیمه بیکاری

مثال: اگر پیمانکار با شرکتی قرارداد تنظیم کند و اگر در آن قید شود که هزینه حقوق و دستمزد و تامین مصالح به عهده پیمانکار باشد و مبلغ این قرارداد 1 میلیارد تومان باشد که اگر این قرارداد را تامین اجتماعی ببریم 1 میلیارد ضرب در 7.8 درصد می شود. یعنی پیمانکار باید 78 میلیون به سازمان تامین اجتماعی پرداخت کند.

ب) طرحهای غیر عمرانی مشاوره، حق بیمه %۱۶.۶۷ (سهم مشاور %۱۶.۶۷ و کارفرما هیچ سهمی در پرداخت حق بیمه ندارد).

15%*کل ناخالص کارکرد=حق بیمه

یک نهم*حق بیمه= بیمه بیکاری

مثال: قراردادی که وظیفه تامین نیروی انسانی با پیمانکار باشد را قرارداد 16.67درصدی می گوییم.فرض می کنیم که مبلغ قرارداد 1 میلیارد تومان باشد که مبلغ 1 میلیارد باید ضرب در 16.67 درصد شود که مبلغ 166.700.000 تومان سهم مشاور(پیمانکار) می شود.

نکته: اگر فردی بیمه شده باشد و پیمانکار با او قرارداد تنظیم کند فرد مشمول بیمه نمی شود.

3-کسور پیش پرداخت: اگر پیش پرداختی به پیمانکار داده شده باشد، این مبلغ به صورت تدریجی از صورت وضعیتهای بعدی کسر میشود. برای قراردادهای دولتی، مبلغ پیش پرداخت معمولاً بین ۱۵ تا ۲۵ درصد مبلغ اولیه قرارداد است.

4-کسور مالیات: طبق قانون مالیاتهای مستقیم، در گذشته ۳ درصد از مبلغ هر صورت وضعیت به عنوان مالیات علیالحساب کسر میشد که این کسور از ابتدای سال ۱۳۹۵ حذف گردیده است.

این کسورات، پیچیدگی مالی قراردادهای پیمانکاری را نشان میدهند و هر یک به منظور مدیریت ریسکهای خاص و تضمین رعایت قوانین و مقررات مالی و اجتماعی طراحی شدهاند.

ضرایب مؤثر در صورت وضعیت پیمانکاری

در محاسبه مبلغ صورت وضعیت، ضرایب مختلفی اعمال میشوند که هر یک جنبههای خاصی از هزینههای پروژه را پوشش میدهند:

- ضریب بالاسری (Overhead Coefficient): این ضریب برای جبران هزینههای عمومی و مشترک پیمانکار که به طور مستقیم به یک آیتم کاری خاص قابل انتساب نیستند (مانند هزینههای دفتر مرکزی، لوازم التحریر، بیمه، مالیات، و غیره) لحاظ میشود. این ضریب به دو نوع عمومی و کار تقسیم میشود.

- ضریب پیمان (ضریب پیشنهادی کل): این ضریب نسبت مبلغ اولیه قرارداد به برآورد هزینه اجرای کار توسط کارفرما است. این ضریب میتواند “پلوس” (بیشتر از یک)، “مینوس” (کمتر از یک) یا “نت” (برابر با یک) باشد و نشاندهنده پیشنهاد قیمت پیمانکار نسبت به برآورد اولیه است.

- ضریب منطقه ای (Regional Coefficient): این ضریب برای جبران هزینههای اضافی در مناطق دور از مراکز شهری، جایی که حمل و نقل مصالح دشوار است یا شرایط آب و هوایی نامساعد وجود دارد، اعمال میشود. این ضریب برای شهرهای مختلف و فهرستبهای متفاوت، متغیر است.

- ضریب طبقات (Floor Coefficient): این ضریب به دلیل دشواری کار و افزایش هزینههای حمل و نقل مصالح در طبقات بالاتر از همکف و زیرزمین اعمال میشود. این ضریب به تمام اقلام کار همان ساختمان، به استثنای مصالح پای کار، تعلق میگیرد.

- ضریب فصل (ضریب پیشنهادی جزء): این ضریب برای هر فصل از فهرست بها به صورت جداگانه محاسبه میشود و در صورت وضعیتهای موقت و قطعی و همچنین در شرایط افزایش یا کاهش مقادیر کار (تا ۲۵ درصد مبلغ اولیه) ملاک محاسبه قرار میگیرد.

اعمال این ضرایب، سیستم مالی پیچیدهای را برای قراردادهای پیمانکاری ایجاد میکند که هدف آن تخصیص و مدیریت دقیق ریسکهای مالی بین طرفین است. هر ضریب، یک مولفه هزینه خاص را در نظر میگیرد که فراتر از قیمت واحد پایه است و اطمینان از جبران منصفانه هزینهها را فراهم میآورد.

نحوه محاسبه تعدیل صورت وضعیت

محاسبه تعدیل صورت وضعیت بر اساس فرمولها و شاخصهای اعلامی از سوی سازمان برنامه و بودجه کشور انجام میشود. این شاخصها به صورت فصلی (و گاهی ماهانه در شرایط نوسانات شدید) منتشر میشوند. تعدیل میتواند به بخش کالا یا اجرا تعلق گیرد.

فرمول کلی ضریب تعدیل:

۰.۹۵× (1- (شاخص دوره کارکرد ÷ شاخص پایه قرارداد)) = ضریب تعدیل

- شاخص دوره کارکرد: شاخص مربوط به دورهای است که کار در آن انجام شده است.

- شاخص پایه قرارداد: شاخص مربوط به دوره سه ماهه پایه قرارداد است.

- ضریب ۰.۹۵: این ضریب در شرایط مختلف میتواند تغییر کند. به عنوان مثال، در قراردادهایی که در مدت اولیه پیمان به اتمام رسیده و تحویل موقت شدهاند، این ضریب ۱ در نظر گرفته میشود. در قراردادهایی که عملیات اجرایی در مدت پیمان (مدت اولیه به علاوه تاخیرات مجاز) به اتمام رسیده و تحویل موقت شدهاند، این ضریب ۰.۹۷۵ در نظر گرفته میشود.

این سازوکار تعدیل، به قراردادها امکان میدهد تا با واقعیتهای اقتصادی متغیر سازگار شوند و از تحمیل زیانهای غیرمنتظره به پیمانکار یا کارفرما جلوگیری کنند. این پویایی در محاسبه ارزش قرارداد، برای پایداری پروژههای بلندمدت در محیطهای اقتصادی با تورم یا نوسانات ارزی بالا، حیاتی است.

اشتباهات رایج و نکات کلیدی در تهیه صورت وضعیت

تهیه صورت وضعیت پیمانکاری، به دلیل پیچیدگیهای مالی و حقوقی، مستعد بروز اشتباهاتی است که میتواند منجر به مشکلات مالی و حقوقی جدی برای طرفین شود. آگاهی از این خطاها و رعایت نکات کلیدی، برای جلوگیری از عواقب ناخواسته ضروری است.

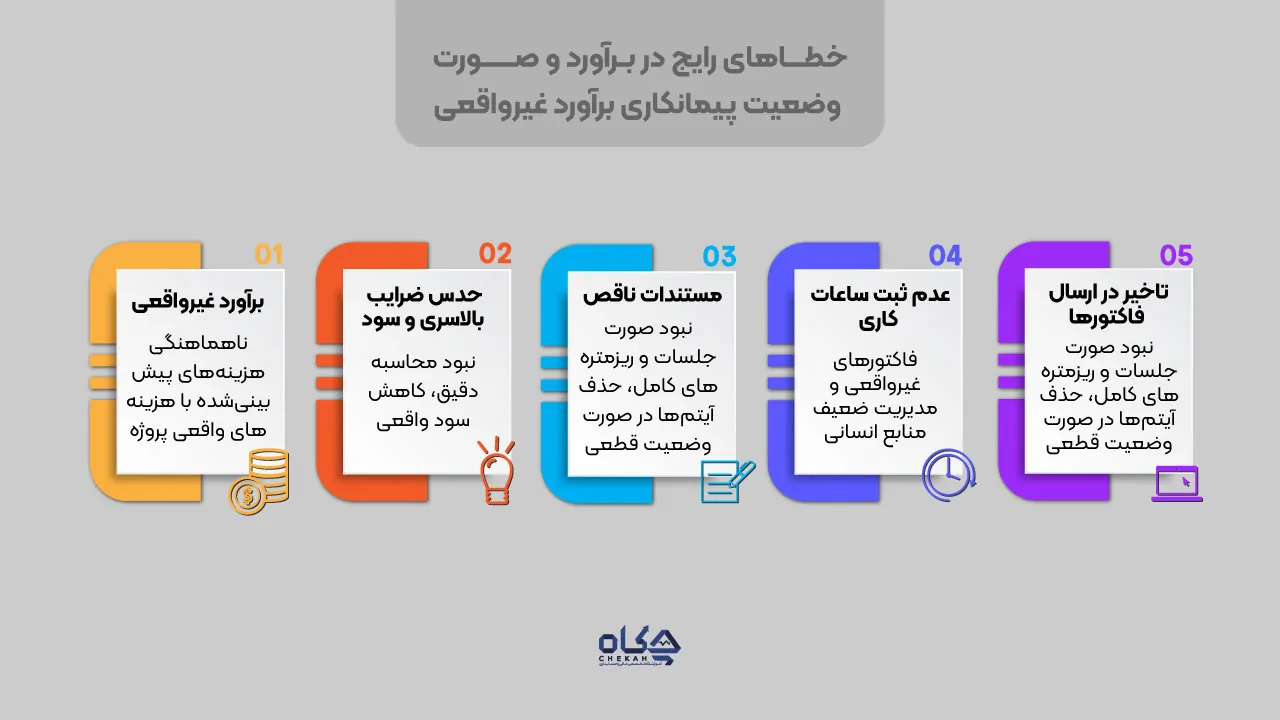

خطاهای متداول در برآورد و صورت وضعیت نویسی

بسیاری از پیمانکاران به دلیل عدم بررسی و آنالیز دقیق اعداد و ارقام و عدم آگاهی از شرایط مالی واقعی خود، دچار مشکلات مالی میشوند. این مشکلات اغلب زمانی آشکار میشوند که پروژه به پایان میرسد و پیمانکاران متوجه میشوند که سود پیشبینی شده محقق نشده است. برخی از خطاهای رایج عبارتند از:

- عدم تطابق برآورد با هزینههای واقعی: برآوردهای پیش از ساخت و زمان مناقصه با هزینههای زمان ساخت و پس از اتمام پروژه مقایسه و تحلیل نمیشوند. این عدم تطابق میتواند ناشی از برآورد اولیه غیرجامع باشد.

- حدس زدن ضرایب بالاسری و سود: بسیاری از پیمانکاران ضرایب بالاسری و سود فعلی خود را نمیدانند و آنها را حدس میزنند، که منجر به کاهش سود پیشبینی شده میشود.

- نقص در مستندات: نداشتن صورتجلسات، دستورکارها و ریزمترههای کامل و دقیق میتواند منجر به خط خوردن بخش قابل توجهی از صورت وضعیت قطعی شود، زیرا صورت وضعیت قطعی علیالحساب نیست و هر اشتباهی در آن خسارات جبرانناپذیری دارد.

- عدم پیگیری ساعات کاری: عدم پیگیری دقیق ساعات کاری هر پیمانکار یا نیروی انسانی، میتواند در ایجاد فاکتورهای دقیق مشکل ایجاد کند.

- تاخیر در ارسال فاکتور: ارسال دیرهنگام فاکتورها میتواند نظم مالی را بر هم زده و به تأخیر در پرداختها منجر شود.

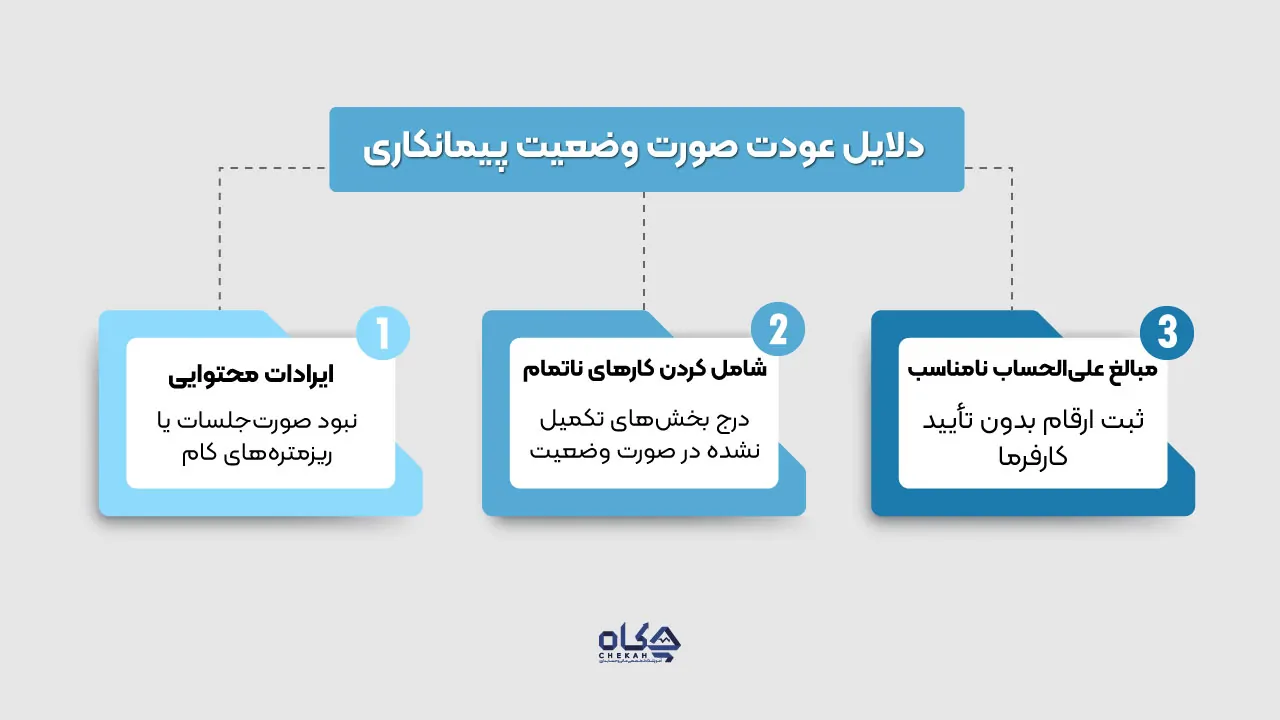

دلایل عودت صورت وضعیت

صورت وضعیت ممکن است از سوی مهندس مشاور یا کارفرما به پیمانکار عودت داده شود. دلایل اصلی عودت شامل:

- ایرادات اساسی در محتوا: مانند پیوست نشدن صورتجلسات کارکرد و مقادیر مربوطه، یا ناقص بودن ریزمترهها.

- درج بخشهای ناتمام: شامل کردن بخشهایی از پروژه که هنوز به طور کامل تکمیل نشدهاند.

- مبالغ علیالحساب نامناسب: درج مبالغی که پیمانکار به صورت علیالحساب در نظر گرفته است اما مورد تأیید نیست.

این موارد نشان میدهد که دقت در جزئیات و رعایت کامل الزامات مستندسازی، برای جلوگیری از تأخیر در پرداختها و اختلافات ضروری است.

نکات کلیدی برای تهیه صورت وضعیت دقیق و شفاف

برای جلوگیری از اشتباهات و اطمینان از صحت صورت وضعیت، رعایت نکات زیر حیاتی است:

- جامعیت و دقت: صورت وضعیت باید دقیق، کامل، علمی و منظم باشد. اطلاعات باید قابل اعتماد بوده و بر نقاط کلیدی و اصلی تمرکز شود.

- انطباق با اسناد پیمان: صورت وضعیت باید با توجه به اسناد و مدارک پیمان، فهرستهای سازمان مدیریت و برنامهریزی، و فرمهای استاندارد تهیه شود.

- تنظیم ماهانه: صورت وضعیتها معمولاً باید به صورت ماهانه تنظیم شوند. هر صورت وضعیت جدید، مجموع کار انجام شده از ابتدا تا تاریخ تهیه آن را شامل میشود تا از دوبارهکاری و اشتباه جلوگیری شود.

- استفاده از مستندات پشتیبان: تمامی دستور کارها و صورتجلسات موجود باید به صورت وضعیت ضمیمه شوند.

- شفافیت و خوانایی: آدرسها باید دقیق، بدون خطخوردگی و قابل رسیدگی باشند. استفاده از زبان ساده و فهمپذیر و در صورت امکان، نمودارها و تصاویر برای تجسم اطلاعات بسیار کمککننده است.

- استفاده از نرمافزار: بهرهگیری از نرمافزارهای تخصصی یا حتی فایلهای اکسل آماده، به افزایش دقت و سرعت در محاسبات کمک میکند.

- پیگیری و ارسال به موقع: ساعات کاری و هزینهها باید به دقت پیگیری شوند و فاکتورها بلافاصله پس از اتمام کار ارسال گردند.

- حفظ فرمت یکپارچه: قالببندی ثابت و حرفهای فاکتورها در طول زمان، باعث صرفهجویی در وقت و حفظ ظاهر حرفهای میشود.

رعایت این نکات، نه تنها به بهبود کیفیت صورت وضعیت کمک میکند، بلکه به طور مستقیم بر سلامت مالی پروژه و روابط حرفهای بین کارفرما و پیمانکار تأثیر میگذارد. این اقدامات پیشگیرانه، ریسکهای مالی و حقوقی را به حداقل میرساند.

آموزشها و نرمافزارهای مرتبط با صورت وضعیت پیمانکاری

با توجه به پیچیدگیهای صورت وضعیتنویسی، استفاده از ابزارهای مناسب و آموزشهای تخصصی از اهمیت بالایی برخوردار است. این بخش به معرفی نرمافزارهای موجود و اهمیت آموزش در این حوزه میپردازد.

ثبت صورت وضعیت پیمانکاری در سپیدار

نرمافزارهای تخصصی صورت وضعیت نویسی

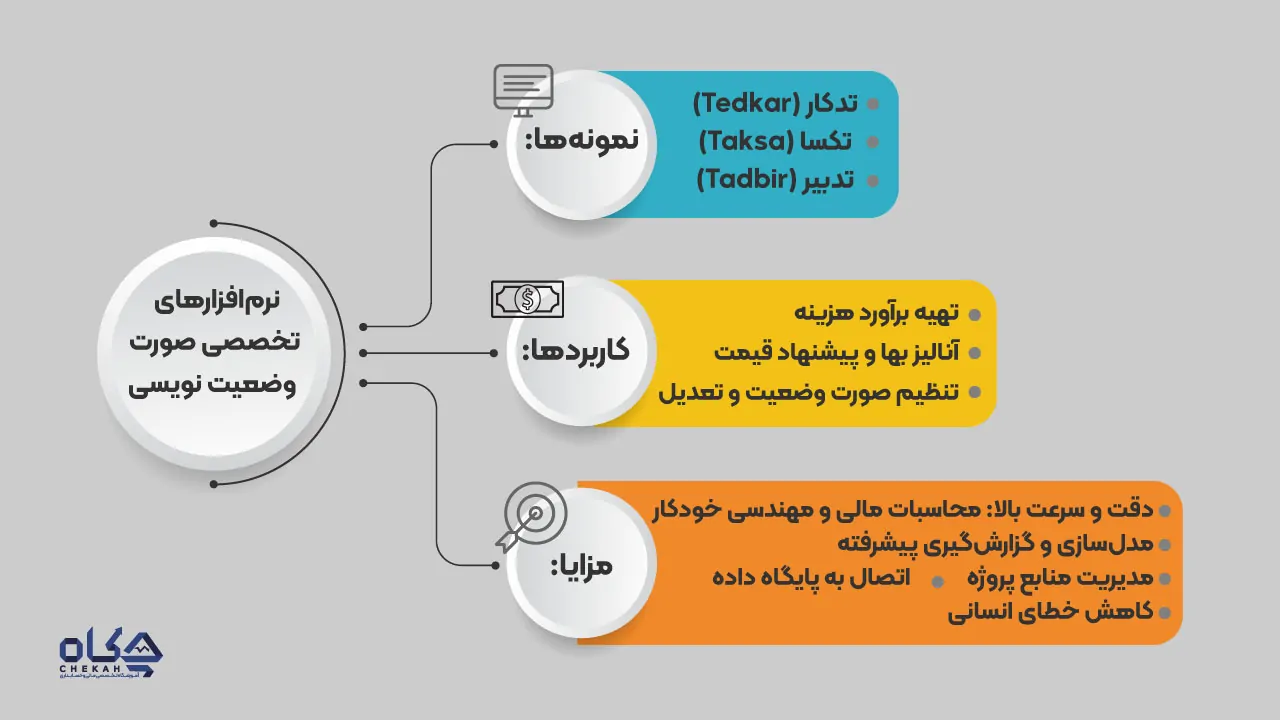

نرمافزارهای متعددی برای تسهیل و افزایش دقت در تهیه صورت وضعیت پیمانکاری توسعه یافتهاند. از جمله مهمترین آنها میتوان به تدکار (Tedkar)، تکسا (Taksa) و تدبیر (Tadbir) اشاره کرد. این نرمافزارها کاربردهای اصلی زیر را دارند:

- تهیه برآورد هزینه اجرای کار و اسناد مالی مناقصه

- تهیه آنالیز بها و پیشنهاد قیمت

- تهیه صورت وضعیتهای کارکرد و تعدیل

مزایای کلی این نرمافزارها:

- محاسبات دقیق و پیچیده: این نرمافزارها قادر به انجام محاسبات دقیق مهندسی و مالی هستند، که احتمال خطای انسانی را به حداقل میرساند.

- مدلسازی و گزارشگیری پیشرفته: امکان مدلسازی سهبعدی پروژه و تهیه انواع گزارشهای تخصصی و متنوع را فراهم میکنند.

- مدیریت منابع: به مدیریت منابع پروژه (نیروی انسانی، تجهیزات، مواد) کمک کرده و استفاده بهینه از آنها را تضمین میکنند.

- یکپارچگی با پایگاه داده: قابلیت اتصال به پایگاه دادههای بزرگ را دارند.

- افزایش سرعت و دقت: به عنوان یک “کاتالیزور”، سرعت انجام کار را برای مهندسان به شدت بالا میبرند.

یکپارچگی با سامانههای مالیاتی (سامانه مودیان)

با بهروزرسانی سامانههای مالیاتی، امکان ایجاد شناسه قرارداد در سامانه مودیان (کارپوشه) فراهم شده است. این امر به پیمانکاران اجازه میدهد تا در قراردادهای خود یک شناسه قرارداد را ذکر کنند و هنگام ثبت صورت وضعیت پیمانکاری، این شناسه را درج نمایند.

مراحل دریافت شناسه قرارداد و ارسال صورتحساب الکترونیکی:

ورود به کارپوشه سامانه مودیان: پیمانکار باید وارد کارپوشه خود در سامانه مودیان شود.

مدیریت قراردادها و ورود اطلاعات کارفرما: از بخش “مدیریت قراردادها”، گزینه “پیمانکار” انتخاب شده و اطلاعات کارفرما وارد و تأیید میشود.

مشخص کردن نوع و تاریخ قرارداد و پیش پرداخت: نوع و تاریخ قرارداد مشخص شده و اطلاعات مربوط به قرارداد تکمیل میگردد. در صورت وجود پیش پرداخت، مبلغ آن نیز وارد میشود.

تأیید نهایی و دریافت شناسه: پس از بررسی و تأیید نهایی اطلاعات، شماره قرارداد و شناسه یکتای آن ایجاد میشود که برای ثبت صورت وضعیت پیمانکاری در سامانه مودیان قابل استفاده است.

این یکپارچگی با سامانههای مالیاتی، نشاندهنده تحول دیجیتال در فرآیندهای مالی صنعت ساخت و ساز است. این تغییر، نیاز به آشنایی با فرآیندهای الکترونیکی و اطمینان از صحت اطلاعات ارسالی را افزایش میدهد، چرا که خطاهایی مانند عدم تطابق شناسه ملی کارفرما میتواند منجر به مشکلات در ثبت صورتحساب شود.

اهمیت آموزش تخصصی

با توجه به پیچیدگیهای صورت وضعیتنویسی، انواع قراردادها، ضرایب متعدد، کسورات قانونی و الزامات سامانههای مالیاتی، آموزش تخصصی برای فعالان این حوزه ضروری است. دورههای آموزشی جامع صورت وضعیتنویسی، صفر تا صد این فرآیند را مطابق با آخرین فهرستبها و بخشنامهها آموزش میدهند.3 این آموزشها شامل مفاهیم پایه، نحوه استفاده از نرمافزارهای تخصصی و نکات کلیدی برای جلوگیری از خطاها است.29 سرمایهگذاری در آموزش، نه تنها مهارتهای فردی را ارتقا میدهد، بلکه به طور مستقیم بر دقت، کارایی و سلامت مالی پروژههای عمرانی تأثیر میگذارد.

سوالات متداول

در این بخش به برخی از سوالات متداول در خصوص صورت وضعیت پیمانکاری پاسخ داده میشود:

تفاوت صورت وضعیت موقت و قطعی چیست؟

تفاوت اصلی در ماهیت و قابلیت اصلاح آنهاست. صورت وضعیت موقت به صورت دورهای و در حین انجام کار تهیه میشود و مبالغ آن علیالحساب و قابل اصلاح در صورت وضعیتهای بعدی هستند.1 در مقابل، صورت وضعیت قطعی پس از پایان کار و تحویل موقت پروژه تهیه میشود، نهایی و غیرقابل اصلاح است و مبنای تسویه حساب نهایی قرار میگیرد.

مهلت زمان ارسال و پرداخت صورت وضعیت چقدر است؟

پیمانکار موظف است در پایان هر ماه صورت وضعیت را تهیه و به مهندس ناظر تحویل دهد. مهندس مشاور ۱۰ روز فرصت دارد تا آن را بررسی و به کارفرما ارسال کند. کارفرما نیز حداکثر ۱۰ روز پس از دریافت، باید صورت وضعیت را بررسی و مبلغ را پرداخت نماید.

آیا صورت وضعیتها باید در سامانه مودیان ثبت شوند؟

بله، با بهروزرسانی سامانههای مالیاتی، امکان ایجاد شناسه قرارداد در سامانه مودیان فراهم شده است. پیمانکاران باید هنگام ثبت صورت وضعیت پیمانکاری، شناسه قرارداد مربوطه را درج نمایند.

تعدیل به چه صورت وضعیتهایی تعلق میگیرد؟

تعدیل به صورت وضعیتهایی تعلق میگیرد که در پروژههای طولانیمدت و به دلیل تغییرات در قیمت کالا و خدمات (مانند تورم، نوسانات نرخ ارز، تغییرات قیمت مصالح و دستمزد) نیاز به جبران افزایش هزینهها باشد. این تعدیل میتواند به بخش کالا یا اجرا یا هر دو تعلق گیرد و بر اساس شاخصهای فصلی سازمان برنامه و بودجه محاسبه میشود.

نتیجهگیری

صورت وضعیت پیمانکاری به عنوان یک سند حسابداری، مالی، مدیریتی و حقوقی، ستون فقرات مدیریت مالی پروژههای عمرانی و ساختمانی را تشکیل میدهد. این سند، با فراهم آوردن شفافیت در هزینهها، کنترل پیشرفت فیزیکی، و مستندسازی دقیق فعالیتها، نقش حیاتی در حفظ روابط حرفهای بین کارفرما و پیمانکار و پیشگیری از اختلافات حقوقی ایفا میکند.

انواع مختلف صورت وضعیت، از موقت و ماقبل قطعی تا قطعی و تعدیل، نشاندهنده یک فرایند تکراری و دقیق برای مدیریت مالی پروژه در طول چرخه عمر آن است. ماهیت علیالحساب بودن صورت وضعیتهای موقت، انعطافپذیری لازم برای اصلاح خطاها را فراهم میکند، در حالی که صورت وضعیت قطعی به عنوان سند نهایی و غیرقابل برگشت، نیازمند نهایت دقت و جامعیت است. مکانیسم تعدیل نیز، به قراردادها امکان میدهد تا با نوسانات اقتصادی سازگار شوند و پایداری مالی پروژههای بلندمدت را تضمین کنند.

ساختار استاندارد صورت وضعیت، با اجزای کلیدی مانند شناسنامه پروژه، مستندات، ریز متره، خلاصه متره، و بخشهای مالی، یک چارچوب شفاف و قابل حسابرسی را ارائه میدهد. هر جزء، لایهای از جزئیات و تأیید را اضافه میکند که برای راستیآزمایی و مشروعیتبخشی به مطالبات پیمانکار ضروری است. کسورات و ضرایب متعدد نیز، پیچیدگیهای مالی پروژهها را منعکس کرده و به توزیع عادلانه ریسکها و هزینهها کمک میکنند.

با این حال، پیچیدگی این فرآیند، مستلزم رعایت دقیق نکات کلیدی و پرهیز از اشتباهات رایج است. عدم دقت در برآوردها، نقص در مستندسازی، و عدم پیگیری صحیح هزینهها میتواند به عودت صورت وضعیت و زیانهای مالی جبرانناپذیر منجر شود. در این راستا، استفاده از نرمافزارهای تخصصی مانند تدکار و تکسا، و همچنین بهرهگیری هوشمندانه از ابزارهایی نظیر اکسل، میتواند به افزایش دقت و کارایی کمک شایانی کند. اما باید همواره به خاطر داشت که این ابزارها، جایگزین دانش و مهارتهای پایهای متره و برآورد و اصول مالی و حقوقی پیمانکاری نیستند.

در نهایت، تحولات اخیر در یکپارچگی با سامانههای مالیاتی نظیر سامانه مودیان، نیاز به انطباق با فرآیندهای دیجیتال و کسب مهارتهای جدید را بیش از پیش ضروری ساخته است. لذا، آموزش مداوم و بهروزرسانی دانش در کنار بهرهگیری از فناوری، کلید موفقیت در مدیریت صورت وضعیتهای پیمانکاری و تضمین سلامت مالی پروژههای عمرانی در آینده است.

پست های مرتبط

30 آذر 1404

30 آذر 1404

29 آذر 1404

دیدگاهتان را بنویسید