حسابداری ضایعات چیست؟ راهنمای جامع تعاریف، انواع و روشهای ثبت

سلام به دوستان و همکاران آینده حسابدار! اگر دانشجو هستید یا تازه وارد دنیای حسابداری شدهاید، احتمالا با مفاهیم و چالشهای جدیدی روبرو میشوید. یکی از این چالشها، بهخصوص در واحدهای تولیدی، حسابداری ضایعات است. شاید این کلمه در نگاه اول کمی پیچیده به نظر برسد، اما نگران نباشید! من اینجا هستم تا به شما کمک کنم این مفهوم را به طور کامل درک کنید. در این مقاله جامع، قرار است با هم قدم به قدم، به دنیای حسابداری ضایعات تولید وارد شویم، انواع آن را بشناسیم، اهمیتش را درک کنیم و یاد بگیریم چطور آن را به درستی ثبت و مدیریت کنیم. هدف ما این است که شما در پایان این مطلب، به یک دیدگاه کامل و کاربردی درباره تعریف حسابداری ضایعات و نحوه برخورد با آن در عمل دست پیدا کنید.

اگر به دنبال کسب مهارتهای عملی و ورود قدرتمند به بازار کار حسابداری هستید، توصیه میکنم نگاهی به دوره حسابداری ویژه بازار کار ما بیاندازید.

پادکست

وقت خواندن ندارید یا ترجیح میدهید بشنوید؟ نسخه صوتی این مقاله برای شما آماده شده است.

اگر تصمیم گرفتهاید وارد دنیای حسابداری شوید و به دنبال آموزش جامع و کاربردی هستید، برای انتخاب مسیری مطمئن و حرفهای، به شما پیشنهاد میکنیم به صفحه بهترین آموزشگاه حسابداری در شیراز مراجعه کنید.

مقدمه: چرا باید با حسابداری ضایعات آشنا باشیم؟

وقتی در یک واحد تولیدی کار میکنیم، همیشه این احتمال وجود دارد که بخشی از مواد اولیه یا محصول در فرآیند تولید، به دلایلی مثل ایراد در مواد، خطای انسانی، مشکلات ماشینآلات یا حتی ماهیت خود فرآیند، از بین برود یا غیرقابل استفاده شود. این بخش از دست رفته را “ضایعات” مینامیم. برای یک حسابدار، بهخصوص یک حسابدار صنعتی، درک و مدیریت این ضایعات حیاتی است. چرا؟ چون ضایعات به طور مستقیم بر بهای تمام شده محصول نهایی و در نتیجه بر سودآوری شرکت تأثیر میگذارد. اگر نتوانیم ضایعات را به درستی شناسایی، ارزیابی و ثبت کنیم، نمیتوانیم بهای تمام شده دقیق محصول را محاسبه کنیم و تصمیمات مدیریتی صحیحی بگیریم. این موضوع میتواند به کاهش سود و حتی زیان شرکت منجر شود.

ضایعات در تولید چیست و چرا اهمیت دارد؟

تعریف ضایعات

به زبان ساده، ضایعات در حسابداری به هرگونه از دست رفتن یا کاهش غیرقابل اجتناب در مواد اولیه، نیمهساخته یا محصول نهایی در طول فرآیند تولید گفته میشود که ارزش اقتصادی خود را از دست داده و قابل فروش به عنوان محصول اصلی نیست. این از دست رفتن میتواند به شکلهای مختلفی اتفاق بیفتد، مثلاً پودر شدن، بخار شدن، شکستن یا غیرقابل استفاده شدن. مهم است که ضایعات با زائدات تفاوت دارد که در ادامه به آن میپردازیم.

اهمیت حسابداری ضایعات

حسابداری ضایعات تنها به معنای ثبت هزینهها نیست؛ بلکه ابزاری قدرتمند برای مدیریت و کنترل عملیات تولید است. اهمیت آن در چند نکته کلیدی خلاصه میشود:

- محاسبه دقیق بهای تمام شده: ضایعات بر بهای تمام شده محصول تأثیر میگذارد و محاسبه دقیق آن برای قیمتگذاری و سودآوری ضروری است.

- کنترل هزینهها: شناسایی و تحلیل ضایعات به مدیران کمک میکند تا نقاط ضعف فرآیند تولید را پیدا کرده و برای کاهش آنها برنامهریزی کنند. این موضوع مستقیماً بر کاهش هزینهها و افزایش بهرهوری تأثیر میگذارد.

- تصمیمگیری آگاهانه: با داشتن اطلاعات دقیق درباره ضایعات، مدیران میتوانند در مورد تغییر روشهای تولید، خرید مواد اولیه، سرمایهگذاری روی ماشینآلات جدید یا آموزش کارکنان، تصمیمات بهتری بگیرند.

- ارزیابی عملکرد: نسبت ضایعات به تولید میتواند شاخصی برای ارزیابی کارایی بخشهای مختلف تولید باشد.

تفاوت ضایعات با مفاهیم دیگر (زائدات و کالای معیوب)

در دنیای تولید و حسابداری، اصطلاحات مشابهی وجود دارند که گاهی با ضایعات اشتباه گرفته میشوند. برای درک بهتر حسابداری ضایعات، لازم است تفاوت آنها را به خوبی بدانیم.

ضایعات در مقابل زائدات

- ضایعات: همانطور که گفتیم، بخشی از مواد اولیه یا محصول نیمهساخته است که در فرآیند تولید، کیفیت خود را از دست داده، غیرقابل استفاده شده و دیگر ارزشی به عنوان محصول اصلی ندارد. ممکن است کاملاً بیارزش باشد یا ارزش فروش ناچیزی داشته باشد. مثال: تراشههای چوب که دیگر قابل استفاده نیستند، مواد شیمیایی که در اثر واکنش از بین رفتهاند.

- زائدات: به باقیماندههای فرآیند تولید گفته میشود که هرچند دیگر به عنوان محصول اصلی قابل استفاده نیستند، اما میتوانند ارزش بازیافت یا فروش داشته باشند و به عنوان کالای فرعی یا بازیافتی به فروش برسند. مثال: خوردههای فلزات، اضافات پارچه که برای تولید محصول اصلی کاربرد ندارند اما میتوانند فروخته شوند.

ضایعات در مقابل کالای معیوب

- ضایعات: محصول یا مواد نیمهساختهای که دیگر قابل اصلاح و تبدیل به محصول باکیفیت نیست.

- کالای معیوب (Defective Goods): محصولاتی هستند که در طول فرآیند تولید دچار نقص یا ایراد شدهاند، اما با انجام یک سری عملیات اصلاحی و تحمل هزینه مجدد، میتوان آنها را به محصول استاندارد یا محصولی با کیفیت پایینتر اما قابل فروش تبدیل کرد. هزینههای اصلاح کالای معیوب به بهای تمام شده آن اضافه میشود.

ثبت صحیح ضایعات (عادی و غیرعادی) و نحوه تخصیص بهای تمام شده آن، بخش جداییناپذیر و تخصصی از مدیریت موجودی کالا در شرکتهای تولیدی است. برای تسلط کامل بر این فرآیندها مطابق با استاندارد ۸ و قوانین مالیاتی، دوره جامع حسابداری انبار را به شما پیشنهاد میکنیم.

انواع ضایعات در حسابداری تولیدی

برای اینکه بتوانیم ضایعات را به درستی مدیریت و ثبت کنیم، باید انواع آنها را بشناسیم. در حسابداری ضایعات تولید، معمولاً ضایعات به دو دسته اصلی تقسیم میشوند: ضایعات عادی و ضایعات غیرعادی. البته یک دسته دیگر به نام ضایعات با ارزش فروش نیز وجود دارد که نحوه برخورد متفاوتی دارد.

ضایعات عادی (مجاز)

ضایعات عادی به آن دسته از ضایعات گفته میشود که در شرایط عملیاتی نرمال و با کارایی معمول، در فرآیند تولید رخ میدهند و قابل اجتناب نیستند. این نوع ضایعات، جزئی جداییناپذیر و طبیعی از فرآیند تولید تلقی میشوند و حتی با بهکارگیری بهترین روشها و کنترلها نیز تا حدی وجود خواهند داشت. مثال: از دست رفتن بخشی از مواد شیمیایی در واکنش، تبخیر طبیعی مایعات، خطای ناچیز در برش مواد.

- نحوه برخورد حسابداری با ضایعات عادی: هزینه ضایعات عادی به عنوان بخشی از بهای تمام شده محصولات سالم و خوب تولید شده در نظر گرفته میشود. به عبارت دیگر، هزینه این ضایعات بین واحدهای تولیدی بدون عیب سرشکن میشود.

ضایعات غیرعادی (غیرمجاز)

ضایعات غیرعادی، برعکس ضایعات عادی، ضایعاتی هستند که فراتر از سطح مورد انتظار و طبیعی رخ میدهند و قابل پیشگیری و کنترل هستند. این نوع ضایعات معمولاً نتیجه اتفاقات غیرمترقبه، سوءمدیریت، خرابی ناگهانی ماشینآلات، خطای فاحش نیروی انسانی یا استفاده از مواد اولیه نامرغوب و خارج از استاندارد هستند. مثال: خرابی گسترده یک خط تولید به دلیل نقص فنی ناگهانی، حجم بالای ضایعات ناشی از عدم مهارت کارگر، سرقت مواد.

- نحوه برخورد حسابداری با ضایعات غیرعادی: هزینه ضایعات غیرعادی به عنوان زیان دوره در صورت سود و زیان ثبت میشود و به بهای تمام شده محصولات سالم سرشکن نمیشود. این نوع ضایعات به وضوح نشاندهنده ناکارآمدی یا مشکلات عملیاتی هستند که باید مورد بررسی و اصلاح قرار گیرند.

ضایعات با ارزش بازیافت یا فروش

گاهی اوقات، ضایعات، چه عادی و چه غیرعادی، ارزش بازیافت یا فروش ناچیزی دارند. یعنی میتوان آنها را به قیمت پایینی به فروش رساند. این ضایعات را ضایعات با ارزش فروش مینامیم.

- نحوه برخورد حسابداری با ضایعات با ارزش فروش: ارزش فروش این ضایعات، چه در ضایعات عادی و چه غیرعادی، از بهای تمام شده یا زیان ناشی از ضایعات کسر میشود. این کار باعث کاهش خالص هزینههای مربوط به ضایعات میشود.

ضایعات معمولاً حاصل فرآیند کار با ماشینآلات و تجهیزات تولیدی هستند. نحوه تأمین مالی این داراییها (خرید یا اجاره) بر ساختار هزینههای شرکت تأثیر میگذارد. اجاره عملیاتی یکی از رایجترین روشها برای استفاده از این تجهیزات بدون نیاز به خرید مستقیم آنها است.

نحوه برخورد حسابداری با انواع ضایعات

درک تفاوت بین انواع ضایعات برای ثبت صحیح حسابداری آنها ضروری است. بیایید ببینیم هر کدام چطور در دفاتر ما جای میگیرند.

حسابداری ضایعات عادی

همانطور که گفتیم، هزینه ضایعات عادی جزئی از بهای تمام شده محصولات سالم است. این یعنی ما هزینه مواد، دستمزد و سربار مربوط به ضایعات عادی را به حساب کالای در جریان ساخت یا بهای تمام شده کالای ساخته شده منتقل میکنیم.

حسابداری ضایعات غیرعادی

ضایعات غیرعادی به عنوان زیان دوره شناسایی میشوند. بنابراین، هزینههای مربوط به آنها در حساب زیان ضایعات غیرعادی ثبت شده و در پایان دوره به حساب خلاصه سود و زیان منتقل میشود.

حسابداری ضایعات با ارزش فروش

اگر ضایعات، چه عادی و چه غیرعادی، ارزش فروش داشته باشند، مبلغ قابل دریافت از فروش آنها، هزینههای مربوط به ضایعات را کاهش میدهد. این مبلغ معمولاً به حساب “درآمد حاصل از فروش ضایعات” یا “حساب کالای ضایعاتی” ثبت میشود و سپس به حسابهای مربوطه (کالای در جریان ساخت برای عادی و زیان ضایعات برای غیرعادی) اثر کاهشی میگذارد.

مثالهای کاربردی ثبت سند حسابداری ضایعات

برای اینکه مفهوم ثبت حسابداری ضایعات کاملاً برای شما روشن شود، بیایید چند مثال عملی را با هم بررسی کنیم. فرض کنید شرکت “الف” در فرآیند تولید خود با ضایعاتی روبرو شده است.

مثال ثبت ضایعات عادی

فرض کنید در یک بچ تولیدی، ۱۰ واحد محصول معیوب شدهاند که طبق استاندارد، این میزان ضایعات عادی محسوب میشود. بهای تمام شده هر واحد در مرحلهای که ضایع شده، ۵۰۰۰ ریال است. ارزش بازیافتی این ۱۰ واحد، جمعاً ۱۰۰۰ ریال است.

در این حالت، هزینه خالص ضایعات عادی (۵۰۰۰ * ۱۰ – ۱۰۰۰) = ۴۹۰۰۰ ریال است که باید به بهای تمام شده محصولات سالم اضافه شود.

| شرح حساب | بدهکار | بستانکار |

| موجودی کالای ضایعاتی (بابت ارزش بازیافت) | ۱,۰۰۰ | |

| کالای در جریان ساخت (بابت ارزش خالص ضایعات عادی) | ۴۹,۰۰۰ | |

| حساب کنترل کالای در جریان ساخت (بابت خروج هزینه ضایعات از این حساب) | ۵۰,۰۰۰ | |

| توضیح: شناسایی ض |

هنگام فروش ضایعات:

| شرح حساب | بدهکار | بستانکار |

| نقد و بانک/ حسابهای دریافتنی | ۱,۰۰۰ | |

| موجودی کالای ضایعاتی | ۱,۰۰۰ | |

| توضیح: فروش ضایعات عادی با ارزش بازیافت |

مثال ثبت ضایعات غیرعادی

فرض کنید به دلیل خرابی ناگهانی دستگاه، ۱۵ واحد از محصول معیوب شدهاند که این میزان فراتر از ضایعات عادی است. بهای تمام شده هر واحد در مرحله ضایع شدن، ۵۰۰۰ ریال است. این ۱۵ واحد هیچ ارزش بازیافتی ندارند.

در این حالت، بهای تمام شده ضایعات غیرعادی (۵۰۰۰ * ۱۵) = ۷۵۰۰۰ ریال است که باید به عنوان زیان شناسایی شود.

| شرح حساب | بدهکار | بستانکار |

| زیان ناشی از ضایعات غیرعادی | ۷۵,۰۰۰ | |

| حساب کنترل کالای در جریان ساخت | ۷۵,۰۰۰ | |

| توضیح: شناسایی ضایعات غیرعادی بدون ارزش بازیافت |

مثال ثبت فروش ضایعات با ارزش

فرض کنید ۵ واحد ضایعات عادی داشتیم که بهای تمام شده هر واحد در نقطه ضایع شدن ۶۰۰۰ ریال بوده است. این ضایعات جمعاً به مبلغ ۲۵۰۰ ریال به فروش رفتهاند.

| شرح حساب | بدهکار | بستانکار |

| موجودی کالای ضایعاتی (بابت ارزش بازیافت) | ۲,۵۰۰ | |

| کالای در جریان ساخت (بابت خالص ضایعات عادی) | (۶۰۰۰ * ۵) – ۲۵۰۰ = ۲۷,۵۰۰ | |

| حساب کنترل کالای در جریان ساخت | ۳۰,۰۰۰ | |

| توضیح: شناسایی ضایعات عادی با ارزش بازیافت |

سپس برای فروش:

| شرح حساب | بدهکار | ب Ostenkar |

| نقد و بانک/ حسابهای دریافتنی | ۲,۵۰۰ | |

| موجودی کالای ضایعاتی | ۲,۵۰۰ | |

| توضیح: فروش ضایعات با ارزش |

این مثالها نشان میدهند که چطور ارزش ضایعات بر بهای تمام شده و صورتهای مالی تأثیر میگذارد. دقت در ثبت این اسناد، برای شفافیت مالی و تصمیمگیریهای مدیریتی بسیار مهم است.

مفاهیمی مانند حسابداری ضایعات که مستقیماً بر بهای تمام شده و سودآوری تأثیر میگذارند، هسته اصلی حسابداری بازرگانی هستند. این رویکرد سودمحور، اساسیترین تفاوت حسابداری دولتی و بازرگانی را نشان میدهد، چرا که حسابداری دولتی اهداف کاملاً متفاوتی مانند کنترل بودجه را دنبال میکند.

راهکارهای عملی برای مدیریت و کاهش ضایعات

تنها ثبت ضایعات کافی نیست؛ یک حسابدار خوب باید به مدیریت و کاهش آن نیز کمک کند. مدیریت ضایعات نیازمند رویکردی جامع و همکاری بین بخشهای مختلف است.

نقش کنترل کیفیت

یکی از مهمترین ابزارها برای کاهش ضایعات، پیادهسازی سیستمهای کنترل کیفیت قوی است. بازرسی منظم در مراحل مختلف تولید، از ورود مواد اولیه تا خروج محصول نهایی، میتواند به شناسایی زودهنگام مشکلات و جلوگیری از تولید ضایعات بیشتر کمک کند. استانداردهای کیفیت باید به وضوح تعریف و اجرا شوند.

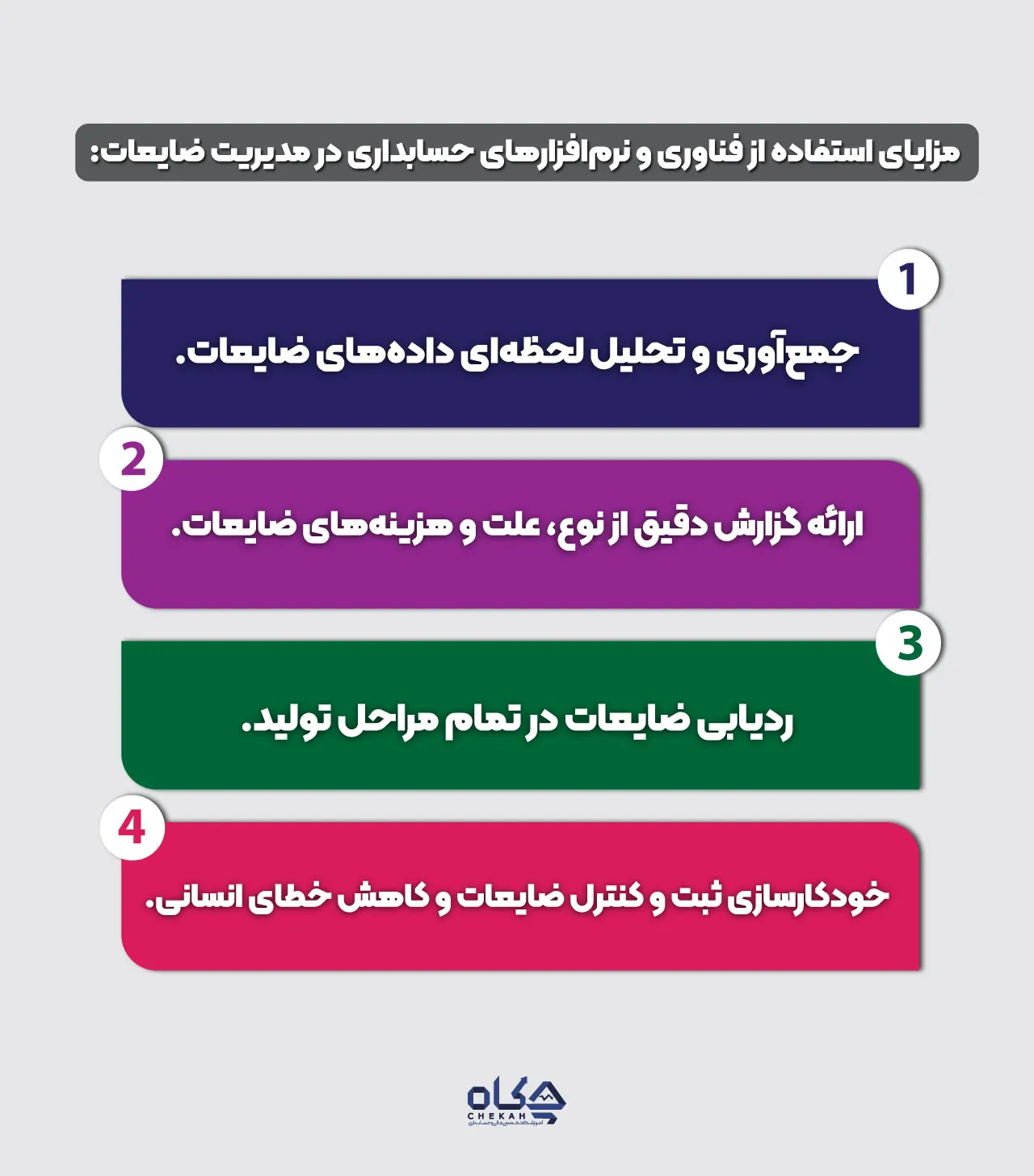

بهرهگیری از فناوری و نرمافزارهای حسابداری

در عصر حاضر، تکنولوژی و نرمافزارهای حسابداری نقش حیاتی در اتوماسیون و بهبود فرآیندهای حسابداری و مدیریت ضایعات ایفا میکنند. سیستمهای ERP (برنامهریزی منابع سازمان) و نرمافزارهای تخصصی حسابداری صنعتی میتوانند:

- دادههای مربوط به ضایعات را به صورت لحظهای جمعآوری و تحلیل کنند.

- گزارشهای دقیق از انواع، علل و هزینههای ضایعات ارائه دهند.

- به ردیابی ضایعات در هر مرحله از تولید کمک کنند.

- فرآیندهای ثبت و کنترل ضایعات را خودکار کرده و خطای انسانی را کاهش دهند.

با استفاده از این ابزارها، میتوانیم دید جامعتری نسبت به هزینهیابی ضایعات داشته باشیم و سریعتر به مشکلات واکنش نشان دهیم.

آموزش و توانمندسازی پرسنل

بسیاری از ضایعات، بهخصوص ضایعات غیرعادی، ناشی از خطای انسانی یا عدم مهارت کافی هستند. سرمایهگذاری در آموزش و توانمندسازی کارکنان، بهویژه آنهایی که مستقیماً با فرآیند تولید سروکار دارند، میتواند به طور چشمگیری میزان ضایعات را کاهش دهد. آشنایی کارگران با روشهای صحیح کار، نگهداری از ماشینآلات و اهمیت کنترل کیفیت، از اقدامات کلیدی در این زمینه است.

تحلیل علل ضایعات

برای کاهش موثر ضایعات، تنها دانستن میزان آن کافی نیست؛ باید علت اصلی آن را نیز کشف کنیم. تیمهای کنترل کیفیت و تولید باید به طور منظم تحلیل علل ضایعات را انجام دهند. این تحلیل میتواند شامل موارد زیر باشد:

- بررسی کیفیت مواد اولیه ورودی

- کنترل تنظیمات ماشینآلات

- بررسی روشهای کاری و استانداردها

- تحلیل خطاهای انسانی

- شناسایی گلوگاههای تولید

با شناسایی ریشهای مشکلات، میتوانیم راهکارهای پایدار برای جلوگیری از تکرار ضایعات پیدا کنیم. برای هر چه بهتر مدیریت کردن نیروی انسانی و ارتباط آن با هزینههای تولید، آشنایی با مباحث مربوط به دوره حسابداری حقوق و دستمزد نیز میتواند بسیار مفید باشد.

نقش حسابدار صنعتی در مدیریت ضایعات

یک حسابدار صنعتی نقشی فراتر از صرفاً ثبت اعداد و ارقام دارد. او با تحلیل دادههای مربوط به ضایعات، میتواند به مدیریت در موارد زیر کمک کند:

- تعیین نقاط بحرانی: شناسایی مراحلی از تولید که بیشترین ضایعات در آن رخ میدهد.

- ارزیابی عملکرد: مقایسه ضایعات واقعی با ضایعات استاندارد و بودجهبندی شده.

- پیشنهاد راهکار: ارائه گزارشهای تحلیلی و پیشنهاداتی برای کاهش ضایعات و افزایش بهرهوری.

- هزینهیابی دقیق: اطمینان از اینکه بهای تمام شده ضایعات به درستی در محاسبات بهای تمام شده محصول لحاظ شده است.

در واقع، حسابدار صنعتی یک مشاور مالی کلیدی برای بخش تولید است که با ارقام و تحلیلها، به بهینهسازی فرآیندها و کاهش هزینهها کمک میکند.

قبل از اینکه به نتیجهگیری برسیم، یادآوری میکنم که تسلط بر مباحث مالیاتی نیز برای هر حسابداری ضروری است. میتوانید دانش خود را در این زمینه با شرکت در دوره آموزش مالیات 1404 تقویت کنید.

نتیجهگیری

همانطور که دیدیم، حسابداری ضایعات تنها یک بخش از علم حسابداری نیست، بلکه یک ابزار مدیریتی حیاتی است که به ما کمک میکند درک عمیقتری از فرآیندهای تولیدی و هزینههای واقعی کسب و کارمان داشته باشیم. با شناخت انواع ضایعات (عادی و غیرعادی)، درک تفاوت آنها با زائدات و کالای معیوب، و یادگیری روشهای صحیح ثبت و مدیریت آنها، میتوانیم به عنوان یک حسابدار ارزشمند، نقش موثری در کاهش هزینهها، افزایش بهرهوری و بهبود سودآوری یک واحد تولیدی ایفا کنیم. این دانش، بهویژه برای حسابداران تازهکار و دانشجویان حسابداری، یک مزیت رقابتی محسوب میشود و در مسیر شغلی شما بسیار کارآمد خواهد بود.

پرسشهای متداول (FAQ)

تفاوت اصلی ضایعات عادی و غیرعادی در حسابداری چیست؟

تفاوت اصلی در ماهیت آنها و نحوه برخورد حسابداری است. ضایعات عادی، قابل اجتناب نیستند و جزئی طبیعی از فرآیند تولید محسوب میشوند؛ هزینه آنها به بهای تمام شده محصولات سالم اضافه میشود. در مقابل، ضایعات غیرعادی قابل پیشگیری هستند و ناشی از ناکارآمدیها یا رویدادهای غیرمنتظرهاند؛ هزینه آنها به عنوان زیان دوره در صورت سود و زیان شناسایی میشود.

چگونه ضایعات با ارزش فروش را در حسابداری ثبت کنیم؟

اگر ضایعات ارزش بازیافت یا فروش داشته باشند، مبلغ حاصل از فروش آنها از بهای تمام شده (در مورد ضایعات عادی) یا از زیان (در مورد ضایعات غیرعادی) کسر میشود. این مبلغ معمولاً ابتدا در حساب “موجودی کالای ضایعاتی” ثبت شده و سپس با فروش، حساب نقد و بانک یا حسابهای دریافتنی بدهکار و حساب موجودی کالای ضایعاتی بستانکار میشود.

آیا میتوان ضایعات را به طور کامل از بین برد؟

خیر، معمولاً نمیتوان ضایعات را به طور کامل از بین برد. ضایعات عادی (طبیعی) حتی در بهترین شرایط تولید نیز تا حدی وجود خواهند داشت. هدف اصلی مدیریت ضایعات، به حداقل رساندن ضایعات غیرعادی و کنترل ضایعات عادی در سطح قابل قبول و استاندارد است.

بهای تمام شده ضایعات چگونه محاسبه میشود؟

بهای تمام شده ضایعات شامل تمام هزینههایی است که تا نقطه ضایع شدن بر روی آن صرف شده است؛ یعنی هزینه مواد اولیه، دستمزد مستقیم و سربار ساخت مربوط به واحدهای ضایع شده. اگر ضایعات ارزشی داشته باشند، ارزش بازیافت از این بهای تمام شده کسر میشود تا بهای تمام شده خالص ضایعات به دست آید.

دیدگاهتان را بنویسید