تفاوت صورت های مالی تلفیقی و جداگانه: راهنمای جامع و کاربردی

وقتی وارد دنیای حسابداری و مدیریت مالی میشویم، مفاهیم زیادی هستند که در نگاه اول شاید پیچیده به نظر بیایند، اما با کمی دقت و آموزش، به ابزارهای قدرتمندی برای تصمیمگیری اقتصادی تبدیل میشوند. یکی از این مفاهیم کلیدی، تفاوت بین صورت های مالی تلفیقی و جداگانه است. من به عنوان یک حسابدار یا مدیر مالی، بارها با این سوال مواجه شدهام که کدام یک از این صورتهای مالی برای چه منظوری کاربرد دارند و چه زمانی باید از آنها استفاده کنیم. در این مقاله، قصد دارم تا با زبانی ساده و کاربردی، شما را با این دو نوع گزارشگری مالی آشنا کنم و به شما کمک کنم تا درک جامعی از ماهیت، کاربردها و الزامات قانونی آنها پیدا کنید.

اگر به دنبال تسلط بر تمامی جنبههای حسابداری هستید تا بتوانید با اطمینان کامل وارد بازار کار شوید، پیشنهاد میکنم نگاهی به دوره حسابداری ویژه بازار کار ما بیندازید.

پادکست

وقت خواندن ندارید یا ترجیح میدهید بشنوید؟ نسخه صوتی این مقاله برای شما آماده شده است

تفاوت صورت های مالی تلفیقی و جداگانه چیست؟ درک جامع و کاربردها

برای اینکه بتوانیم به خوبی تفاوتها را درک کنیم، ابتدا باید بدانیم هر یک از این صورتهای مالی چه هستند و چه هدفی را دنبال میکنند. این درک پایه، به ما کمک میکند تا در ادامه به تحلیل مالی دقیقتری برسیم و از اطلاعات آنها برای تصمیمگیری آگاهانه استفاده کنیم.

صورت های مالی جداگانه: تصویری از یک واحد مستقل

صورت مالی جداگانه، همانطور که از نامش پیداست، مربوط به یک واحد تجاری خاص و مستقل است. این صورتها، وضعیت مالی (ترازنامه تلفیقی)، عملکرد مالی (صورت سود و زیان تلفیقی) و جریانهای نقدی فقط یک شرکت را به تنهایی نشان میدهند، بدون اینکه نتایج عملیات یا وضعیت مالی شرکتهای فرعی آن در آن لحاظ شده باشد. در واقع، سرمایهگذاری شرکت اصلی در شرکتهای فرعی، در این صورتها معمولاً به روش بهای تمام شده یا ارزش ویژه (بسته به میزان نفوذ) نمایش داده میشود.

صورت های مالی تلفیقی: تصویری یکپارچه از گروه

از سوی دیگر، صورت مالی تلفیقی دیدگاهی وسیعتر و جامعتر را ارائه میدهد. وقتی یک واحد تجاری اصلی، شرکتهای فرعی متعددی را تحت کنترل خود دارد و در واقع یک گروه را تشکیل میدهند، برای اینکه ذینفعان بتوانند تصویر واقعی و یکپارچهای از کل فعالیتهای اقتصادی این گروه داشته باشند، نیاز به صورتهای مالی گروه داریم که به آنها صورتهای مالی تلفیقی میگویند. این صورتها، تمامی داراییها، بدهیها، حقوق صاحبان سهام، درآمدها و هزینههای شرکت اصلی و تمامی شرکتهای فرعی تحت کنترل آن را به گونهای تجمیع میکنند که گویی همگی یک واحد تجاری واحد هستند. در تهیه این صورتها، تمامی معاملات و ماندهحسابهای درون گروهی (برای مثال، فروش کالا از شرکت اصلی به شرکت فرعی) حذف یا تعدیلات تلفیقی اعمال میشوند تا از ارائه مضاعف و غیرواقعی اطلاعات جلوگیری شود.

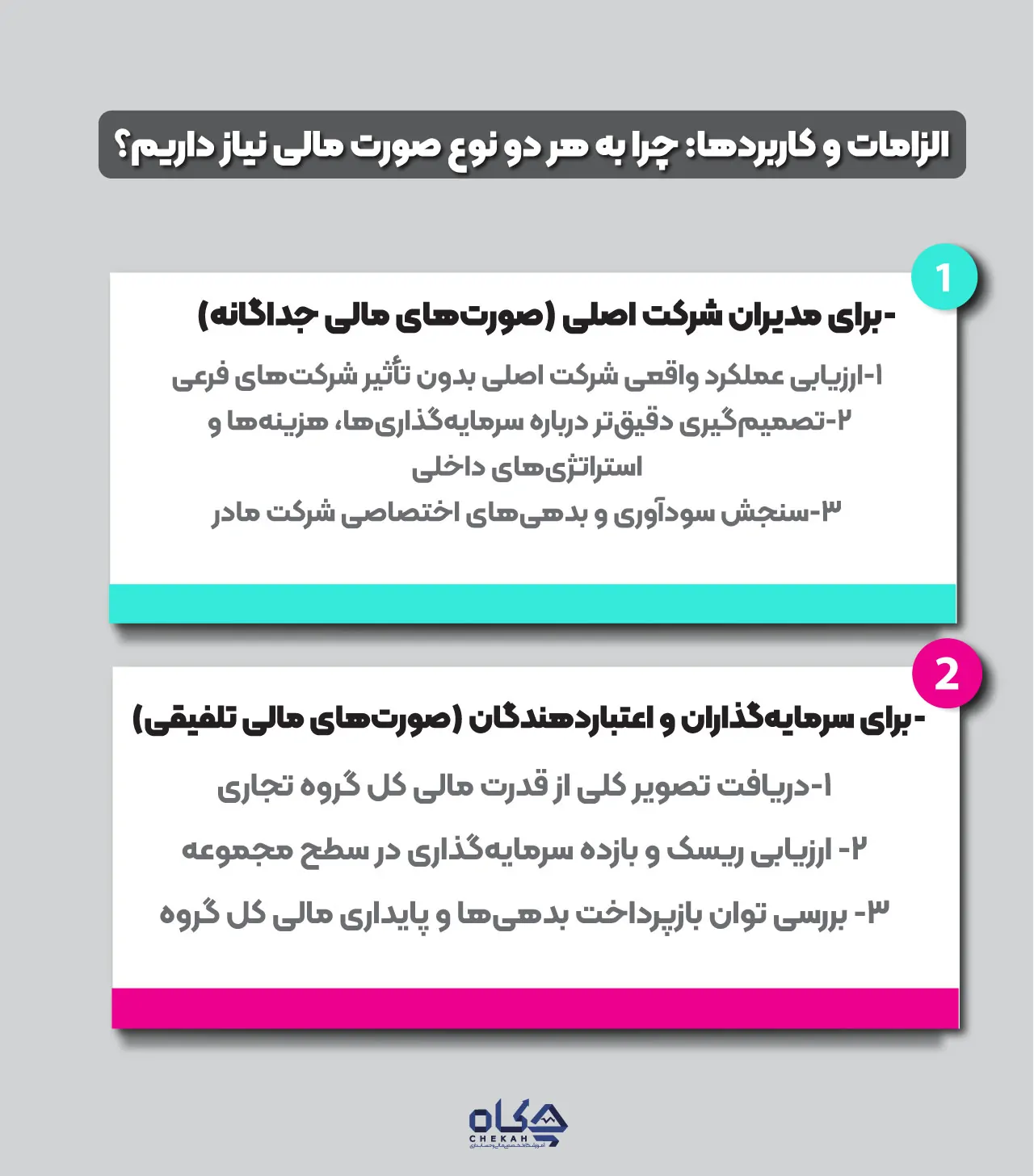

الزامات و کاربردها: چرا به هر دو نوع صورت مالی نیاز داریم؟

این سوالی کلیدی است که پاسخ آن ما را به اهمیت هر دو نوع گزارشگری مالی هدایت میکند. وجود هر دو نوع صورت مالی، به ذینفعان مختلف اجازه میدهد تا بر اساس نیازهای خاص خود، به اطلاعات دقیق و مرتبط دسترسی پیدا کنند.

دیدگاه مدیران و سرمایهگذاران

- برای مدیران شرکت اصلی: صورت مالی جداگانه برای ارزیابی عملکرد و تصمیمگیریهای داخلی در مورد هر یک از واحدهای تجاری ضروری است. مدیران شرکت اصلی نیاز دارند بدانند که شرکت خودشان به تنهایی چقدر سوددهی دارد یا چه میزان بدهی را متحمل شده است. این صورتها به آنها کمک میکند تا اثربخشی استراتژیهای مدیریتی خود را در سطح شرکت اصلی بسنجند.

- برای سرمایهگذاران و اعتباردهندگان: صورت های مالی تلفیقی برای این گروه از ذینفعان اهمیت بالایی دارد. سرمایهگذارانی که قصد دارند در یک شرکت اصلی سرمایهگذاری کنند، میخواهند بدانند که کل گروه تجاری (شامل شرکت اصلی و تمامی فرعیهای آن) چقدر قدرتمند، سودده و پایدار است. آنها به یک تصویر کلی و یکپارچه نیاز دارند تا ریسکها و بازدهیهای احتمالی سرمایهگذاری خود را درک کنند. اعتباردهندگان نیز برای اعطای وام به یک گروه، به عملکرد تجمیعی آن نگاه میکنند.

مطالعهی صورتهای مالی یکی از مهارتهای اساسی حسابداران است، اما برای تسلط کامل بر همهی جنبههای حسابداری، درک عمیق مباحثی مانند مدیریت موجودی کالا نیز ضروری است. اگر به دنبال ارتقای دانش خود در این حوزه هستید، «دوره جامع حسابداری انبار» ما با تمرکز بر استاندارد ۸ و قوانین مالیاتی، میتواند گزینهی ایدهآلی برای شما باشد.

دیدگاه نهادهای نظارتی و استاندارد حسابداری ۱۸

گزارشگری مالی در ایران تحت نظارت سازمان حسابرسی و بر اساس استاندارد حسابداری ۱۸ (صورتهای مالی تلفیقی و حسابداری سرمایهگذاری در واحدهای تجاری فرعی) انجام میشود. این استاندارد، دقیقاً مشخص میکند که چه زمانی و چگونه یک شرکت باید صورت مالی تلفیقی تهیه کند.

استاندارد حسابداری ۱۸ میگوید اگر یک واحد تجاری (واحد تجاری اصلی) کنترل بر واحدهای تجاری دیگر (واحدهای تجاری فرعی) را داشته باشد، باید صورتهای مالی تلفیقی را تهیه و ارائه کند. منظور از “کنترل”، توانایی راهبری سیاستهای مالی و عملیاتی یک واحد تجاری به منظور کسب منافع از فعالیتهای آن است. این کنترل معمولاً از طریق مالکیت بیش از ۵۰ درصد سهام دارای حق رأی حاصل میشود.

معافیتها: البته، این استاندارد در برخی موارد، شرکتها را از تهیه صورتهای مالی تلفیقی معاف میکند. برای مثال، اگر:

- شرکت اصلی خود، یک واحد تجاری فرعی تحت کنترل واحد تجاری اصلی دیگری باشد (و واحد تجاری اصلی نهایی، صورتهای مالی تلفیقی ارائه کند).

- سهام آن در بازار عمومی خرید و فروش نشود.

- تمامی صاحبان سهام آن، از عدم ارائه صورتهای مالی تلفیقی مطلع و با آن موافق باشند.

- واحد تجاری اصلی در حال حاضر یا در آینده نزدیک قصد عرضه اوراق بهادار خود را در بازار عمومی نداشته باشد.

درک این الزامات برای حسابداران و مدیران مالی بسیار حیاتی است تا از تبعیت شرکت از قوانین و استانداردهای حسابداری اطمینان حاصل کنند.

تفاوت های کلیدی صورت های مالی تلفیقی و جداگانه

برای درک بهتر، یک مقایسه جزئی بین این دو نوع صورت مالی ضروری است. این مقایسه به ما نشان میدهد که هر یک از این گزارشها چه اطلاعاتی را در اختیار ما قرار میدهند و در چه زمینههایی با یکدیگر متفاوتند.

مقایسه بر اساس حوزه شمول

- صورت مالی جداگانه: تنها فعالیتها و وضعیت مالی یک واحد تجاری اصلی را نشان میدهد. سرمایهگذاری در شرکتهای فرعی به عنوان یک دارایی (مثلاً سرمایهگذاری بلندمدت) در ترازنامه شرکت اصلی منعکس میشود.

- صورت مالی تلفیقی: تمامی فعالیتهای اقتصادی و وضعیت مالی کل گروه (شامل شرکت اصلی و کلیه شرکتهای فرعی) را به صورت یکپارچه نشان میدهد. در اینجا، شرکتهای فرعی دیگر به عنوان “سرمایهگذاری” نمایش داده نمیشوند، بلکه داراییها و بدهیهای آنها به صورت جزء به جزء با داراییها و بدهیهای شرکت اصلی تجمیع میشوند.

مقایسه بر اساس هدف و مخاطب

- صورت مالی جداگانه: عمدتاً برای ارزیابی عملکرد و وضعیت مالی شرکت اصلی به تنهایی توسط مدیریت داخلی، سهامداران اقلیت شرکت اصلی یا گاهی برای مقاصد قانونی و مالیاتی خود شرکت اصلی استفاده میشود.

- صورت مالی تلفیقی: هدف اصلی آن ارائه یک تصویر واقعی از قدرت اقتصادی کل گروه به سرمایهگذاران، اعتباردهندگان و سایر ذینفعان بیرونی است تا بتوانند عملکرد و ریسکهای کلی گروه را ارزیابی کنند.

مقایسه بر اساس نحوه ارائه سرمایهگذاریها

- صورت مالی جداگانه: سرمایهگذاری در شرکتهای فرعی بر اساس روشهای حسابداری مشخص (مانند روش بهای تمام شده یا روش ارزش ویژه) در ترازنامه شرکت اصلی نمایش داده میشود.

- صورت مالی تلفیقی: مفهوم “سرمایهگذاری در شرکتهای فرعی” در اینجا معنا ندارد. به جای آن، داراییها، بدهیها، حقوق صاحبان سهام، درآمدها و هزینههای شرکت فرعی با شرکت اصلی تلفیق میشوند. بخشهایی از سود یا حقوق صاحبان سهام شرکت فرعی که به سهامداران خارج از گروه تعلق دارد، تحت عنوان سهم اقلیت در صورتهای مالی تلفیقی نمایش داده میشود.

مقایسه بر اساس ماهیت اقلام درون گروهی

- صورت مالی جداگانه: معاملات بین شرکت اصلی و فرعیها (مثل فروش کالا یا خدمات) به عنوان درآمد و هزینه عادی ثبت میشوند.

- صورت مالی تلفیقی: تمامی معاملات درون گروهی، مانند فروشهای بین شرکتهای گروه یا سودهای تحقق نیافته ناشی از موجودی کالای بین شرکتهای گروه، باید حذف یا تعدیلات تلفیقی شوند. این کار برای جلوگیری از افزایش کاذب درآمدها، هزینهها و سودها در سطح گروه ضروری است.

جدول مقایسهای جامع و شفاف

| ویژگی | صورت های مالی جداگانه | صورت های مالی تلفیقی |

| تعریف و ماهیت | نشاندهنده وضعیت مالی و عملکرد یک واحد تجاری مستقل | نشاندهنده وضعیت مالی و عملکرد کل یک گروه تجاری (واحد اصلی و فرعیها) |

| دامنه شمول | تنها شرکت اصلی (یا یک واحد تجاری مستقل) | کلیه شرکتهای فرعی تحت کنترل به همراه شرکت اصلی |

| هدف اصلی | ارزیابی عملکرد داخلی، تصمیمگیریهای مدیریتی در سطح شرکت اصلی | ارائه تصویر واقعی و یکپارچه از گروه به ذینفعان بیرونی |

| نحوه نمایش سرمایهگذاری | سرمایهگذاری در فرعیها به عنوان دارایی (بها تمام شده یا ارزش ویژه) | داراییها و بدهیهای فرعیها با اصلی تجمیع میشوند؛ مفهوم سرمایهگذاری وجود ندارد |

| معاملات درون گروهی | به عنوان معاملات عادی ثبت میشوند | حذف یا تعدیل میشوند (تعدیلات تلفیقی) |

| سهم اقلیت | وجود ندارد | به عنوان یک بخش جداگانه از حقوق صاحبان سهام نمایش داده میشود |

| مخاطبان اصلی | مدیریت داخلی، سهامداران اقلیت شرکت اصلی، اهداف قانونی/مالیاتی | سرمایهگذاران، اعتباردهندگان، تحلیلگران مالی |

| مرجع اصلی استاندارد | استانداردهای مختلف حسابداری (بسته به نوع رویداد) | استاندارد حسابداری ۱۸ (در ایران) |

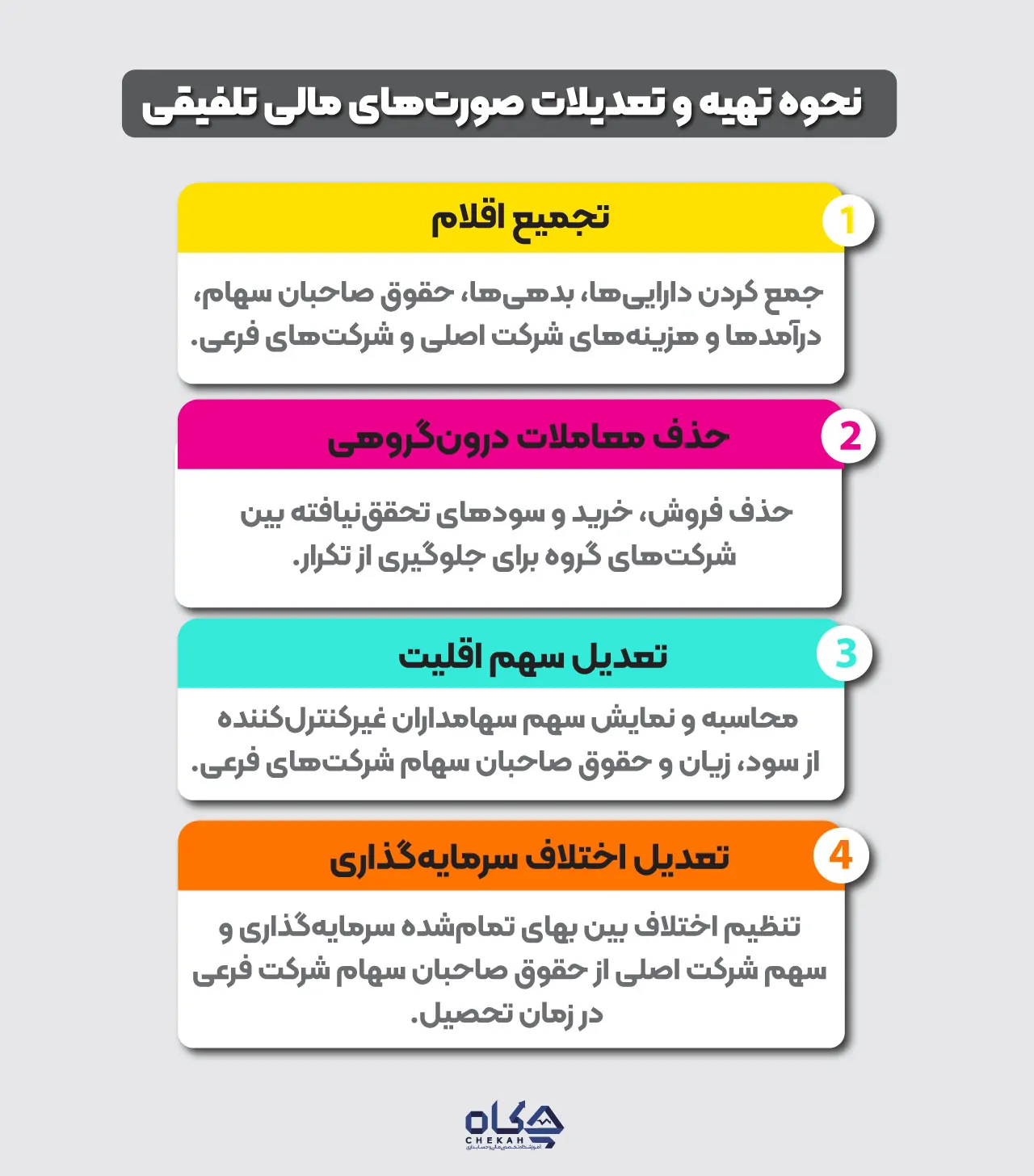

نحوه تهیه و تعدیلات تلفیقی

تهیه صورت های مالی تلفیقی فرآیندی پیچیده است که نیاز به دقت و دانش بالایی در حسابداری سرمایه گذاری در واحدهای تجاری فرعی دارد. این فرآیند شامل چندین مرحله است:

- تجمیع اقلام: جمع کردن تمامی اقلام داراییها، بدهیها، حقوق صاحبان سهام، درآمدها و هزینههای شرکت اصلی و کلیه شرکتهای فرعی.

- حذف معاملات درون گروهی: شناسایی و حذف تمامی معاملاتی که بین واحدهای گروه صورت گرفتهاند (مانند فروش، خرید، سودهای تحقق نیافته ناشی از موجودیها و داراییهای ثابت).

- تعدیل بابت سهم اقلیت: محاسبه و نمایش سهم سهامداران غیرکنترل کننده (سهم اقلیت) در سود و زیان و حقوق صاحبان سهام شرکتهای فرعی.

- تعدیل بابت اختلاف بهای تمام شده سرمایهگذاری با سهم شرکت اصلی از حقوق صاحبان سهام شرکت فرعی در تاریخ تحصیل.

تسلط بر این تعدیلات برای ارائه یک گزارشگری مالی صحیح و دقیق حیاتی است. اینجاست که نقش مفاهیم حسابداری پیشرفته پررنگ میشود.

یکی از جنبههای مهم در حسابداری و مدیریت مالی، تسلط بر مباحث مربوط به حقوق و دستمزد است. برای کسب اطلاعات بیشتر در این زمینه، میتوانید به دوره حسابداری حقوق و دستمزد ما مراجعه کنید.

اشتباهات رایج و سوءبرداشتها در تحلیل

در تحلیل مالی و هنگام کار با صورت های مالی تلفیقی و جداگانه، برخی اشتباهات رایج وجود دارد که باید از آنها اجتناب کرد:

- مقایسه مستقیم ارقام تلفیقی و جداگانه: هرگز نباید ارقام صورت سود و زیان تلفیقی یا ترازنامه تلفیقی را مستقیماً با ارقام جداگانه مقایسه کرد، زیرا این دو دیدگاههای متفاوتی از واقعیت اقتصادی را ارائه میدهند.

- نادیده گرفتن سهم اقلیت: سهم اقلیت بخش مهمی از حقوق صاحبان سهام یا سود گروه است که به سهامداران خارج از گروه کنترل کننده تعلق دارد. نادیده گرفتن آن میتواند به ارزیابی نادرستی از سودآوری یا ارزش ویژه گروه منجر شود.

- عدم توجه به تعدیلات تلفیقی: درک نکردن اینکه چگونه معاملات درون گروهی حذف شدهاند، میتواند منجر به برآوردهای نادرست از حجم واقعی فروش یا سود عملیاتی گروه شود. این تعدیلات تلفیقی هستند که اعتبار صورتهای مالی گروه را تضمین میکنند.

- عدم درک کامل استاندارد حسابداری ۱۸: عدم آگاهی از الزامات و معافیتهای استاندارد حسابداری ۱۸ میتواند شرکت را در معرض ریسک عدم رعایت مقررات قرار دهد.

برای اطمینان از صحت و دقت در تمامی جنبههای مالی، از جمله مسائل مربوط به مالیات، داشتن دانش بهروز بسیار ضروری است. قبل از اینکه به نتیجهگیری نهایی برسیم، میخواهم شما را با دوره آموزش مالیات 1404 آشنا کنم که میتواند در این زمینه بسیار مفید باشد.

نتیجهگیری

همانطور که دیدیم، تفاوت صورت های مالی تلفیقی و جداگانه فراتر از یک تفاوت شکلی ساده است. هر یک از این صورتها، چشمانداز منحصر به فردی از یک واحد اقتصادی یا گروهی از واحدهای اقتصادی را ارائه میدهند و برای تصمیمگیری اقتصادی توسط ذینفعان مختلف، کاربرد ویژهای دارند. من به عنوان یک حسابدار یا مدیر مالی، باید درک عمیقی از این تفاوتها، کاربرد صورت های مالی تلفیقی، نحوه تهیه صورت های مالی تلفیقی و الزامات استاندارد حسابداری ۱۸ داشته باشم. این دانش به من کمک میکند تا نه تنها گزارشهای مالی دقیقتری تهیه کنم، بلکه در تحلیل مالی نیز توانمندتر باشم و بتوانم به سوالات مهم سرمایهگذاران، اعتباردهندگان و سایر ذینفعان به بهترین شکل پاسخ دهم. در نهایت، با درک درست این دو مفهوم، میتوانیم تصویر کاملتری از سلامت و پویایی یک شرکت یا یک گروه تجاری به دست آوریم.

اگر تصمیم گرفتهاید وارد دنیای حسابداری شوید و به دنبال آموزش جامع و کاربردی هستید، برای انتخاب مسیری مطمئن و حرفهای، به شما پیشنهاد میکنیم به صفحه بهترین آموزشگاه حسابداری در شیراز مراجعه کنید.

پرسشهای متداول (FAQ)

صورت مالی تلفیقی چه تفاوتی با صورت مالی اصلی (جداگانه) دارد؟

صورت مالی جداگانه تنها وضعیت و عملکرد مالی یک شرکت (واحد اصلی) را به تنهایی نشان میدهد، در حالی که صورت مالی تلفیقی وضعیت و عملکرد مالی کل گروه تجاری (شامل شرکت اصلی و تمامی شرکتهای فرعی تحت کنترل آن) را به صورت یکپارچه و تجمیعشده ارائه میدهد. در صورت مالی تلفیقی، معاملات درون گروهی حذف میشوند و سرمایهگذاریها در فرعیها دیگر به عنوان دارایی نمایش داده نمیشوند، بلکه اجزای آنها با شرکت اصلی تلفیق میگردد.

هدف اصلی از تهیه صورتهای مالی تلفیقی چیست؟

هدف اصلی از تهیه صورتهای مالی تلفیقی، ارائه تصویری واقعی و جامع از عملکرد و وضعیت مالی یک گروه تجاری (شامل شرکت اصلی و فرعیها) به سرمایهگذاران، اعتباردهندگان و سایر ذینفعان خارجی است. این صورتها به آنها کمک میکند تا قدرت اقتصادی، ریسکها و بازدهی کل گروه را ارزیابی کنند.

آیا تمامی شرکتهای دارای شرکت فرعی ملزم به تهیه صورتهای مالی تلفیقی هستند؟

خیر، همه شرکتها ملزم نیستند. استاندارد حسابداری ۱۸ (در ایران) شرایطی را برای تهیه صورتهای مالی تلفیقی تعیین میکند. اگر واحد اصلی کنترل بر واحدهای فرعی داشته باشد، ملزم به تهیه آن است. با این حال، معافیتهایی نیز وجود دارد؛ مثلاً اگر شرکت اصلی خود یک فرعی باشد و شرکت اصلی نهایی صورتهای مالی تلفیقی ارائه کند، یا اگر سهام شرکت در بازار عمومی خرید و فروش نشود و سایر شرایط خاص رعایت شود.

استاندارد حسابداری ۱۸ چه نقشی در تهیه صورتهای مالی تلفیقی دارد؟

استاندارد حسابداری ۱۸ در ایران، مرجع اصلی برای تعیین الزامات، روشها و افشاگریهای مربوط به تهیه و ارائه صورتهای مالی تلفیقی است. این استاندارد نحوه شناسایی کنترل، تجمیع اقلام، حذف معاملات درون گروهی، نحوه نمایش سهم اقلیت و موارد معافیت از تلفیق را مشخص میکند و از یکنواختی و شفافیت در گزارشگری مالی اطمینان حاصل میکند.

چه کسانی از اطلاعات صورتهای مالی تلفیقی و جداگانه استفاده میکنند و چرا؟

- صورتهای مالی جداگانه: عمدتاً توسط مدیریت داخلی شرکت اصلی برای ارزیابی عملکرد و تصمیمگیریهای داخلی، سهامداران اقلیت شرکت اصلی و برای مقاصد قانونی و مالیاتی خود شرکت اصلی استفاده میشود.

- صورتهای مالی تلفیقی: توسط سرمایهگذاران، اعتباردهندگان، تحلیلگران مالی و سایر ذینفعان بیرونی استفاده میشود تا بتوانند تصویر جامع و واقعی از قدرت اقتصادی، سودآوری و ریسکهای کل گروه تجاری را به دست آورند و بر اساس آن تصمیمگیری اقتصادی کنند.

دیدگاهتان را بنویسید