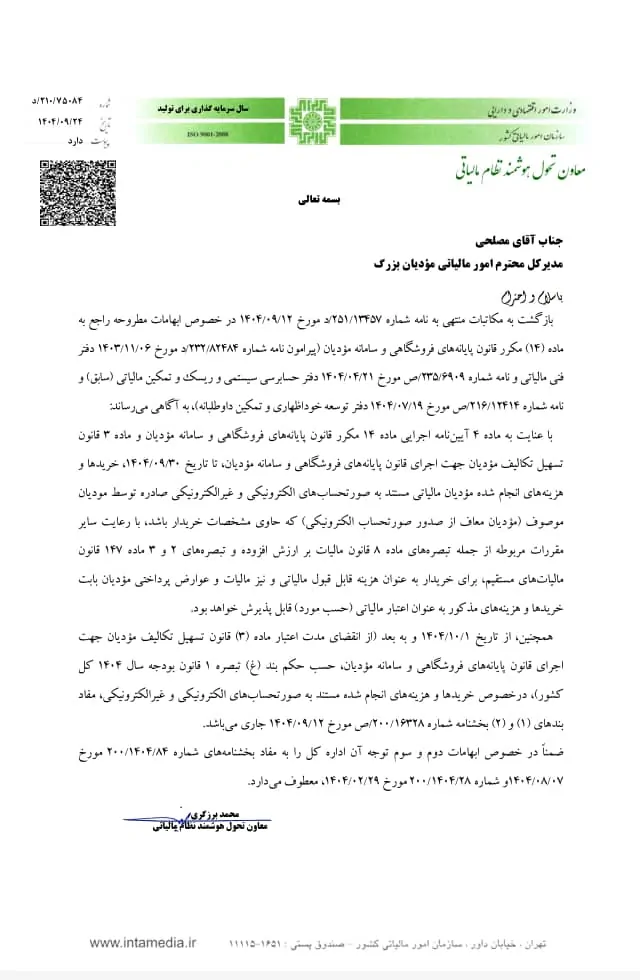

بخشنامه رفع ابهام ماده (۱۴) مکرر قانون پایانههای فروشگاهی و سامانه مؤدیان

متن کامل نامه

وزارت امور اقتصادی و دارایی سازمان امور مالیاتی کشور معاونت هوشمندسازی نظام مالیاتی

شماره: ۲۱۰/۷۵۰۸۴/د تاریخ: ۱۴۰۴/۰۹/۲۴ پیوست: دارد

جناب آقای مصلحی مدیرکل محترم امور مالیاتی مؤدیان بزرگ

موضوع: رفع ابهام ماده (۱۴) مکرر قانون پایانههای فروشگاهی و سامانه مؤدیان

با سلام و احترام، بازگشت به مکاتبات منتهی به نامه شماره ۲۵۱/۱۳۴۵۷/د مورخ ۱۴۰۴/۰۹/۱۲ در خصوص ابهامات مطروحه راجع به ماده (۱۴) مکرر قانون پایانههای فروشگاهی و سامانه مؤدیان (پیرامون نامه شماره ۲۳۲/۸۲۴۸۴/د مورخ ۱۴۰۳/۱۱/۰۶ دفتر فنی مالیاتی و نامه شماره ۲۳۵/۶۹۰۹/ص مورخ ۱۴۰۴/۰۴/۲۱ دفتر حسابرسی سیستمی و ریسک و تمکین مالیاتی (سابق) و نامه شماره ۲۱۶/۱۲۴۱۴/ص مورخ ۱۴۰۴/۰۷/۱۹ دفتر توسعه خوداظهاری و تمکین داوطلبانه)، به آگاهی میرساند:

با عنایت به ماده ۴ آییننامه اجرایی ماده ۱۴ مکرر قانون پایانههای فروشگاهی و سامانه مؤدیان و ماده ۳ قانون تسهیل تکالیف مؤدیان جهت اجرای قانون پایانههای فروشگاهی و سامانه مؤدیان، تا تاریخ ۱۴۰۴/۰۹/۳۰، خریدها و هزینههای انجام شده مؤدیان مالیاتی مستند به صورتحسابهای الکترونیکی و غیرالکترونیکی صادره توسط مؤدیان موصوف (مؤدیان معاف از صدور صورتحساب الکترونیکی) که حاوی مشخصات خریدار باشد، با رعایت سایر مقررات مربوطه از جمله تبصرههای ماده ۸ قانون مالیات بر ارزش افزوده و تبصرههای ۲ و ۳ ماده ۱۴۷ قانون مالیاتهای مستقیم، برای خریدار به عنوان هزینه قابل قبول مالیاتی و نیز مالیات و عوارض پرداختی مؤدیان بابت خریدها و هزینههای مذکور به عنوان اعتبار مالیاتی (حسب مورد) قابل پذیرش خواهد بود.

همچنین، از تاریخ ۱۴۰۴/۱۰/۰۱ و به بعد (از انقضای مدت اعتبار ماده (۳) قانون تسهیل تکالیف مؤدیان جهت اجرای قانون پایانههای فروشگاهی و سامانه مؤدیان، حسب حکم بند (غ) تبصره ۱ قانون بودجه سال ۱۴۰۴ کل کشور)، در خصوص خریدها و هزینههای انجام شده مستند به صورتحسابهای الکترونیکی و غیرالکترونیکی، مفاد بندهای (۱) و (۲) بخشنامه شماره ۲۰۰/۱۶۳۲۸/ص مورخ ۱۴۰۴/۰۹/۱۲ جاری میباشد.

ضمناً در خصوص ابهامات دوم و سوم توجه آن اداره کل را به مفاد بخشنامههای شماره ۲۰۰/۱۴۰۴/۸۴ مورخ ۱۴۰۴/۰۸/۰۷ و شماره ۲۰۰/۱۴۰۴/۲۸ مورخ ۱۴۰۴/۰۲/۲۹، معطوف میدارد.

محمد برزگری معاون تحول هوشمند نظام مالیاتی

تجزیه و تحلیل تخصصی (حسابداری و مالیاتی)

این بخشنامه یکی از مدارک بسیار حیاتی برای بستن حسابهای سال مالی ۱۴۰۴ است و تکلیف ممیزان و حسابداران را در برخورد با فاکتورهای کاغذی (غیرالکترونیکی) روشن میکند.

۱. مسئله چه بود؟

با اجرای قانون پایانههای فروشگاهی، اصل بر این است که فقط صورتحسابهای الکترونیکیِ ثبت شده در سامانه مؤدیان معتبر هستند. اما برخی مؤدیان خرد یا خاص، طبق قانون از صدور صورتحساب الکترونیکی معاف شدهاند. سوال این بود: اگر یک شرکت بزرگ (مثل مؤدیان اداره کل بزرگ) از این افرادِ معاف خرید کند و فاکتور کاغذی بگیرد، آیا اداره مالیات این هزینه را قبول میکند یا اعتبار ارزش افزوده آن را میپذیرد؟

۲. حکم بخشنامه (در دو بازه زمانی):

-

بازه اول: تا تاریخ ۱۴۰۴/۰۹/۳۰ (پایان آذر ۱۴۰۴) در این دوره، سازمان مالیاتی رویکرد تسهیلگر دارد.

-

حکم: اگر از فروشندهای خرید کردهاید که قانوناً از صدور صورتحساب الکترونیکی معاف بوده است، فاکتور فیزیکی (کاغذی) او مورد قبول است.

-

شرط مهم: فاکتور حتماً باید مشخصات خریدار را داشته باشد و سایر قوانین عمومی (مثل مرتبط بودن هزینه با فعالیت شرکت – ماده ۱۴۷) رعایت شده باشد.

-

نتیجه: هم به عنوان هزینه قابل قبول (در عملکرد) و هم به عنوان اعتبار مالیاتی (در ارزش افزوده) پذیرفته میشود.

-

-

بازه دوم: از تاریخ ۱۴۰۴/۱۰/۰۱ به بعد (از اول دی ۱۴۰۴) در این دوره، رویکرد سختگیرانهتر شده و تابع قانون بودجه ۱۴۰۴ میشود.

-

حکم: با پایان مهلت قانون تسهیل، نحوه پذیرش فاکتورها تغییر میکند و باید دقیقاً طبق بند (غ) تبصره ۱ قانون بودجه ۱۴۰۴ و بخشنامه جدید (شماره ۲۰۰/۱۶۳۲۸) عمل شود.

-

نکته تحلیلی: معمولاً بعد از این تاریخ، پذیرش فاکتورهای غیرالکترونیکی محدودتر شده و منوط به شرایط خاصتری میشود که در قانون بودجه ذکر شده است.

-

۳. نکات کلیدی برای حسابداران:

-

تفکیک زمانی: در رسیدگی به اسناد، حتماً به تاریخ فاکتور دقت کنید. مرز ۳۰ آذر ۱۴۰۴ بسیار مهم است.

-

احراز معافیت فروشنده: برای فاکتورهای کاغذیِ زیر ۳۰ آذر، باید مطمئن شوید که فروشنده جزء گروهی بوده که “معاف از صدور صورتحساب الکترونیکی” هستند (مثلاً برخی مشاغل خرد). اگر فروشنده ملزم به صدور الکترونیکی بوده و کاغذی صادر کرده، این بخشنامه کمکی به شما نمیکند و احتمالاً هزینه رد میشود.

-

مشخصات کامل: فاکتورهای دستی باید حتماً نام، شناسه ملی و مشخصات کامل خریدار را داشته باشند؛ فاکتورهای بینام یا “فروش به مصرفکننده نهایی” برای شرکتها قابل قبول نیست.

دیدگاهتان را بنویسید