بهای تمام شده در حسابداری صنعتی چیست؟ (آموزش محاسبه + فرمولها)

بهای تمام شده در حسابداری صنعتی دقیقاً همان مهارتی است که تفاوت بین یک حسابدار ساده و یک مدیر مالی قدرتمند را تعیین میکند. سلام به همه دوستان، همکاران آینده و دانشجویان عزیز آموزشگاه حسابداری چکاه.

بیایید همین اول کار با هم روراست باشیم. اگر دانشجوی حسابداری هستید یا دوران دانشگاه را تازه تمام کردهاید، احتمالاً وقتی اسم درس «حسابداری صنعتی» میآید، یاد فرمولهای طولانی، جدولهای گیجکننده و شبهای امتحانِ پر از استرس میافتید. من کاملاً درکتان میکنم؛ تقریباً همه ما حسابدارها همین حس را تجربه کردهایم.

اما بگذارید تجربه سالها کار در بازار و تدریس در چکاه را در یک جمله به شما بگویم:

“حسابداری صنعتی شاید در دانشگاه کابوس باشد، اما در بازار کار، پولسازترین، جذابترین و مدیریتیترین شاخه حسابداری است.”

چرا؟ چون مدیران کسبوکارهای تولیدی حاضرند حقوقهای بسیار خوبی بدهند به حسابداری که بتواند به آنها بگوید: «آقای مدیر، این محصولی که تولید کردی، دقیقاً (تا ریال آخر) چقدر برایت آب خورده است؟». امروز میخواهم آن چهره ترسناک و خشک حسابداری صنعتی را کنار بزنم و خیلی ساده، مثل وقتی که در کلاسهای عملی چکاه دور هم نشستهایم، نحوه محاسبه بهای تمام شده را با هم یاد بگیریم.

چرا محاسبه دقیق بهای تمام شده حیاتی است؟ (یک داستان واقعی از کف بازار)

بگذارید بحث را از فضای تئوری کلاس و کتاب خارج کنیم و برویم «کف بازار». میخواهم یک تجربه شخصی برایتان تعریف کنم که دیدگاهتان را نسبت به حسابداری صنعتی تغییر میدهد.

چند سال پیش، مشاوره مالی یک کارگاه تولیدی پوشاک نسبتاً بزرگ را قبول کردم. روز اول، مدیر مجموعه با خوشحالی و اعتمادبهنفس بالا به من گفت: « ما وضعیتمان عالی است! هر مانتو را ۱۵۰ هزار تومان تولید میکنیم و ۲۰۰ هزار تومان میفروشیم؛ یعنی روی هر لباس ۵۰ هزار تومان سود خالص!»

وقتی وارد جزئیات اسنادشان شدم، دیدم آنها برای محاسبه هزینه، فقط پول پارچه، دکمه (مواد) و دستمزد خیاط را جمع زدهاند. پس هزینه اجاره کارگاه چه؟ قبض برق چرخهای خیاطی؟ هزینه نخ و سوزن؟ استهلاک دستگاهها؟ حقوق نگهبان و هزینههای حملونقل؟ وقتی این هزینههای پنهان (سربار) را محاسبه کردم و روی کالا سرشکن کردیم، بهای تمام شده واقعی آن مانتو شد ۱۸۵ هزار تومان!

آنها فکر میکردند ۳۳٪ سود میکنند، اما در واقعیت سودشان زیر ۱۰٪ بود و با کوچکترین نوسان بازار، وارد ضرر میشدند. همین اشتباه محاسباتی باعث شده بود نقدینگی شرکت روزبهروز کمتر شود و آنها دلیلش را نمیفهمیدند.

دوستان عزیز، محاسبه بهای تمام شده فقط برای «ثبت سند» و راضی کردن اداره مالیات نیست؛ این عدد قلب تپنده کسبوکارتان است. ما همیشه در کلاسهای آموزشگاه حسابداری چکاه به مدیران و حسابداران هشدار میدهیم که اگر این عدد غلط باشد، کل بیزینس در خطر است.

محاسبه دقیق به سه دلیل حکم مرگ و زندگی را دارد:

-

قیمتگذاری درست: تا ندانید یک کالا چقدر برایتان تمام شده، نمیتوانید قیمت رقابتی و سودده روی آن بگذارید.

-

کنترل نشتیهای مالی: تا ندانید کجا دارید پول خرج میکنید (بهویژه در بخش سربار)، نمیتوانید جلوی ریختوپاشهای اضافی را بگیرید.

-

تصمیمگیری استراتژیک: شاید اصلاً تولید یک محصول خاص با این هزینهها به صرفه نباشد و باید خط تولیدش را متوقف کنید؛ بدون محاسبه دقیق، شما این را نخواهید فهمید.

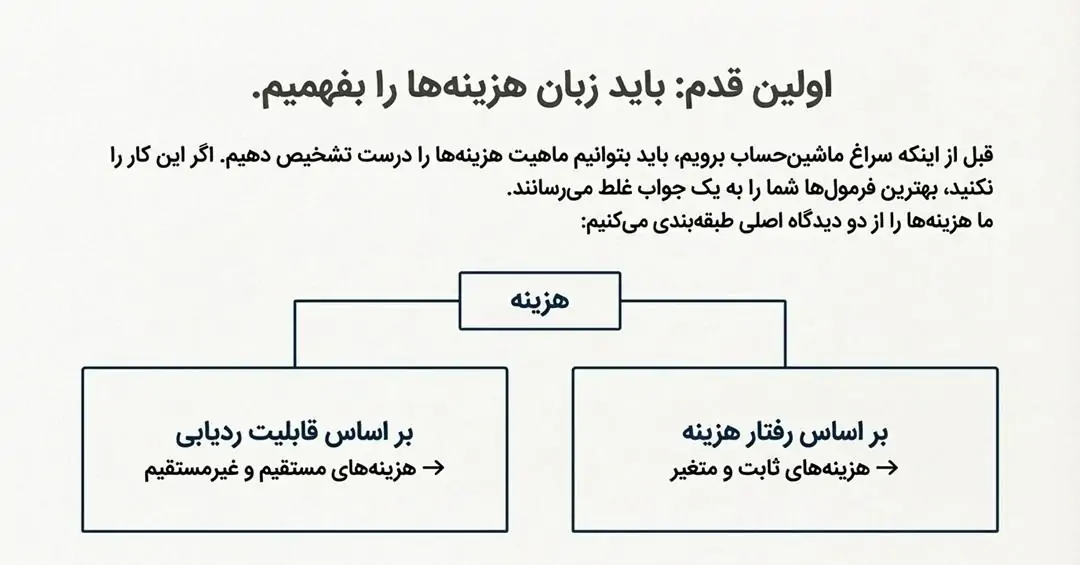

طبقهبندی انواع هزینه در حسابداری صنعتی (شناخت زبان هزینهها)

دوستان، یک لحظه دست نگه دارید! قبل از اینکه سراغ ماشینحساب و فرمولهای ریاضی برویم، باید «زبان هزینهها» را بفهمیم. اگر نتوانید ماهیت یک هزینه را درست تشخیص دهید، فرمولها فقط شما را به یک جواب غلط میرسانند.

در کلاسهای آموزشگاه حسابداری چکاه، من همیشه به بچهها میگویم اولین قدم برای اینکه یک حسابدار صنعتیِ ششدانگ شوید، این است که بتوانید هزینهها را در ذهنتان تفکیک کنید. بیایید با دو دستهبندی اصلی آشنا شویم:

۱. هزینههای مستقیم و غیرمستقیم (بر اساس قابلیت ردیابی)

بیایید با یک مثال خیلی ملموس پیش برویم. به یک میز چوبی نگاه کنید. چه چیزی میبینید؟ اولین چیزی که به چشم میآید «چوب» است. شما راحت میتوانید بگویید برای این میز، دقیقاً چقدر چوب مصرف شده. چون این هزینه به راحتی قابل مشاهده و اندازهگیری است، به آن هزینه مستقیم میگوییم.

اما آیا میز فقط چوب است؟ پس چسبی که قطعات را نگه داشته چه؟ میخها چه؟ برقی که اره برقی مصرف کرده تا چوب را ببرد چه؟ اینها هم هزینه شدهاند، اما شما نمیتوانید به راحتی بگویید برای این یک عدد میز دقیقاً چند قطره چسب یا چند وات برق مصرف شده. به این هزینهها که وجود دارند اما ردیابیشان برای هر واحد محصول سخت است، هزینه غیرمستقیم میگوییم.

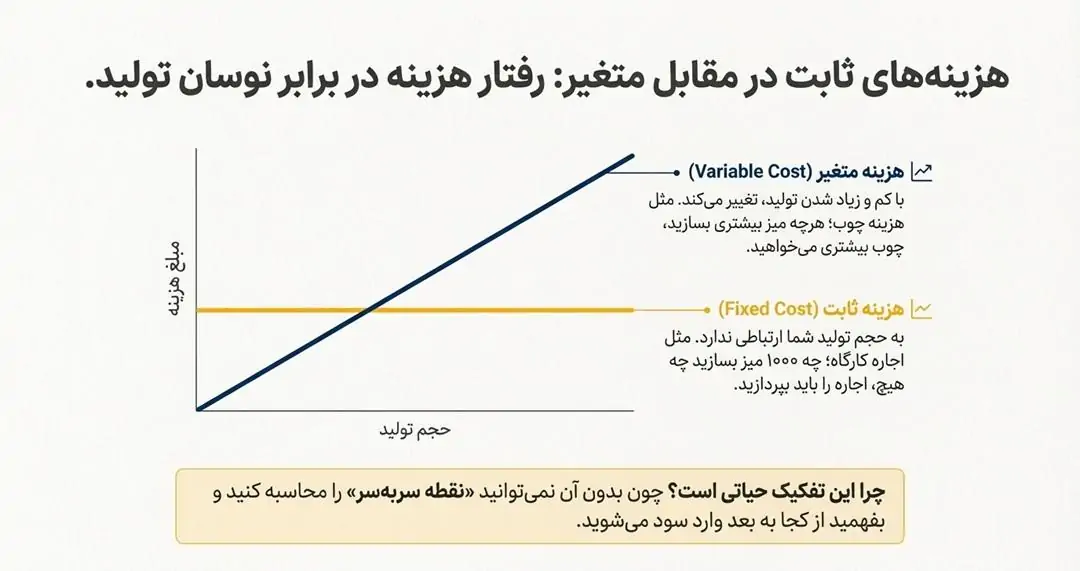

۲. هزینههای ثابت و متغیر (بر اساس رفتار هزینه)

اینجا بحث کمی مدیریتیتر میشود. ما باید ببینیم هزینه نسبت به «تولید» چه واکنشی نشان میدهد:

-

هزینه متغیر: هزینهای است که با کم و زیاد شدن تولید، تغییر میکند. مثل همان چوب. اگر ۱۰ تا میز بسازید، ۱۰ برابر چوب میخواهید. اگر تولید نکنید، چوب هم نمیخرید.

-

هزینه ثابت: هزینهای است که اصلاً کاری به تولید شما ندارد. بهترین مثالش اجاره کارگاه است. صاحبخانه آخر ماه اجارهاش را میخواهد؛ چه شما ۱۰۰۰ تا میز ساخته باشید، چه درب کارگاه بسته باشد و هیچ تولیدی نکرده باشید.

چرا این تفکیک حیاتی است؟ چون اگر ندانید کدام هزینهتان ثابت است و کدام متغیر، نمیتوانید «نقطه سربهسر» را حساب کنید و بفهمید از کجا به بعد وارد سود میشوید.

یک تمرین همین الان: از شما میخواهم همین حالا به نزدیکترین کسبوکاری که میشناسید (مثلاً نانوایی سر کوچه یا شرکتی که در آن کار میکنید) فکر کنید. سعی کنید در ذهنتان هزینههایشان را جدا کنید: کدام مستقیم است؟ کدام ثابت است؟ این تمرین ذهنی، عضلههای حسابداری شما را قوی میکند.

۳ رکن اصلی در محاسبه بهای تمام شده (مثلث مقدس حسابداری)

خب، حالا که با جنس هزینهها آشنا شدیم، میرسیم به اصل ماجرا. برای اینکه بهای تمام شده یک محصول (مثلاً همان میز چوبی یا یک قطعه صنعتی) را حساب کنیم، باید سه تا چیز را با هم جمع بزنیم.

من اسم این بخش را میگذارم «مثلث مقدس حسابداری صنعتی». هر محصولی که در دنیا تولید میشود، حاصل جمع این سه رکن است و اگر یکی از آنها را جا بیندازید، محاسبهتان غلط از آب در میآید.

۱. مواد اولیه مستقیم (Direct Material)

این سادهترین ضلع مثلث است. همان چیزی که وقتی به کالا نگاه میکنید، میبینید. چوب در مبل، پارچه در مانتو، یا آرد در نان. حساب و کتابش هم معمولاً راحت است: چقدر خریدیم؟ چقدر مصرف کردیم؟ تمام. اینجا معمولاً چالش خاصی نداریم.

۲. حقوق و دستمزد مستقیم (Direct Labor)

اینجا باید کمی حواستان را جمع کنید. منظور ما از دستمزد مستقیم، حقوقِ کسی است که مستقیماً دستش به محصول میخورد. مثلاً در یک کارخانه خودروسازی، حقوق کارگری که دارد در را روی بدنه ماشین نصب میکند، دستمزد مستقیم است.

نکته طلایی: پس حقوق منشی شرکت، مدیر مالی، یا نگهبان دم در چه میشود؟ اینها جزء دستمزد مستقیم نیستند! درست است که در کارخانه کار میکنند، اما مستقیماً روی محصول تغییری ایجاد نمیکنند. حقوق این افراد میرود در دسته سوم (سربار).

۳. سربار ساخت (Manufacturing Overhead)

رسیدیم به غول مرحله آخر! این همان «جعبه سیاه» حسابداری صنعتی است که خیلی از حسابدارها را، حتی آنهایی که سابقه کار دارند، گیج میکند.

سربار یعنی تمام هزینههایی که برای تولید لازم است، اما نه مواد مستقیم است و نه دستمزد مستقیم. هزینههایی که «هستند»، اما به چشم نمیآیند. شامل چه چیزهایی میشود؟

-

مواد غیرمستقیم: (چسب، میخ، روغن دستگاه).

-

دستمزد غیرمستقیم: (حقوق سرکارگر، نگهبان، بخش اداری کارخانه).

-

هزینههای عمومی کارخانه: (اجاره سوله، پول برق و گاز خط تولید، هزینه تعمیرات، و از همه مهمتر استهلاک دستگاهها).

بگذارید یک تجربه کلاسی را برایتان بگویم. در دورههایی که در آموزشگاه حسابداری چکاه برگزار میکنیم، همیشه میبینم که دانشجویان در بخش مواد و دستمزد مثل آب خوردن پیش میروند، اما وقتی به «سربار» میرسیم، خودکارها را زمین میگذارند و گیج میشوند. حق هم دارند! چون محاسبه و تخصیص سربار (اینکه سهم هر محصول از قبض برق چقدر است) قلق دارد که اگر یاد بگیرید، یک سر و گردن از بقیه حسابدارها بالاتر میروید.

انواع روشهای هزینهیابی (کدام سیستم مناسب کسبوکار شماست؟)

دوستان، بگذارید به عنوان کسی که سالهاست در شرکتهای مختلف مشاوره مالی میدهد، یک حقیقت را بگویم: در حسابداری صنعتی، «یک نسخه برای همه شفا نیست!». نمیشود همان روشی که برای حسابداری یک پالایشگاه نفت استفاده میکنیم را برداریم و در یک کارگاه مبلسازی پیاده کنیم. این کار مثل پوشیدن کفش کوهنوردی برای دویدن در زمین فوتبال است؛ اصلاً جواب نمیدهد!

در سیستمهای حسابداری که ما طراحی میکنیم، بسته به نوع خط تولید شما، یکی از روشهای زیر انتخاب میشود. بیایید ببینیم کسبوکار شما در کدام دسته قرار میگیرد:

۱. هزینهیابی سفارش کار (Job Order Costing)

این روش مخصوص کسبوکارهایی است که محصولات «تکی»، «خاص» و «سفارشی» تولید میکنند. مثلاً یک کارگاه کابینتسازی یا یک چاپخانه را تصور کنید. مشتری اول میآید و یک کابینت کلاسیک سفید با چوب گردو میخواهد. مشتری دوم یک کابینت مدرن امدیاف میخواهد. آیا هزینههای این دو یکی است؟ قطعاً نه! موادشان فرق دارد، زمانی که نجار میگذارد فرق دارد.

در این روش، ما برای هر سفارش (Job) یک پرونده جداگانه باز میکنیم و هزینههای همان سفارش را ریزبهریز داخلش مینویسیم. اگر کارتان پروژهای و سفارشی است، این روش مال شماست.

۲. هزینهیابی مرحلهای (Process Costing)

حالا بیایید برویم سراغ یک کارخانه نوشابهسازی یا پالایشگاه نفت. آیا کسی میآید بگوید “لطفاً برای من یک قوطی نوشابه با فرمول مخصوص بسازید”؟ خیر. اینجا تولید به صورت «انبوه»، «پیوسته» و «یکشکل» است. میلیونها قوطی نوشابه تولید میشود که همهشان دقیقاً مثل هم هستند.

اینجا دیگر نمیتوانیم برای “قوطی شماره ۴۵۰۲” یک پرونده جدا باز کنیم! خندهدار میشود. در این روش، ما هزینهها را برای هر مرحله (یا دپارتمان) جمع میزنیم. مثلاً میگوییم در “بخش مخلوطکن” چقدر هزینه شده، در “بخش بطریپرکنی” چقدر. اگر تولید انبوه دارید، باید از سیستم مرحلهای استفاده کنید.

۳. هزینهیابی بر مبنای فعالیت (ABC) – روش حرفهایها

و اما روش سوم که دقیقترین، مدرنترین و البته پیچیدهترین روش دنیاست: Activity-Based Costing. این روش مثل یک تکتیرانداز عمل میکند و هزینههای سربار را با دقتی وحشتناک به محصولات اختصاص میدهد. توضیح کامل این روش در یک پاراگراف نمیگنجد و نیاز به زیرساخت قوی دارد.

ما در دورههای پیشرفته حسابداری صنعتی چکاه، مفصل روی سیستم ABC کار میکنیم، چون معتقدیم آیندهی مدیریت هزینه در دستان کسانی است که این روش را بلد باشند. فعلاً در همین حد بدانید که اگر میخواهید مو را از ماستِ هزینهها بیرون بکشید، مقصد نهاییتان ABC است.

انواع فرمولهای محاسبه بهای تمام شده (بدون ترس از ریاضی!)

قرار نیست اینجا انتگرال بگیریم یا فرمولهای فضایی فیزیک کوانتوم حل کنیم! کل ماجرای حسابداری صنعتی با ۴ عمل اصلی ریاضی (جمع و تفریق ساده) حل میشود.

در کلاسهای آموزشگاه حسابداری چکاه، من همیشه به دانشجویان میگویم: «فرمولهای صنعتی مثل قطعات یک پازل هستند؛ اگر جای درست هر قطعه را پیدا کنید، تصویر نهایی خودبهخود ساخته میشود.»

بیایید این پازل را مرحله به مرحله با هم حل کنیم. من برای هر فرمول یک سری اعداد فرضی خیلی ساده (به تومان) میگذارم تا کاملاً روند را درک کنید:

۱. بهای اولیه (Prime Cost)

این اولین قطعه پازل است. بهای اولیه یعنی جمعِ هزینههایی که مستقیماً به چشم میآیند.

-

مثال: فرض کنید برای ساخت یک مبل، ۱۰۰ تومان چوب (مواد) و ۵۰ تومان حقوق نجار (دستمزد) دادهایم.

-

محاسبه: ۱۵۰ = ۵۰ + ۱۰۰ تومان.

۲. بهای تبدیل (Conversion Cost)

این یعنی هزینهای که لازم است تا «مواد خام» را به «محصول نهایی» تبدیل کنیم. (یعنی هزینههایی که روی مواد پیاده میشوند).

-

مثال: همان ۵۰ تومان حقوق نجار (دستمزد) را با ۳۰ تومان پول برق و چسب و میخ (سربار) جمع میکنیم.

-

محاسبه: ۸۰ = ۳۰ + ۵۰ تومان.

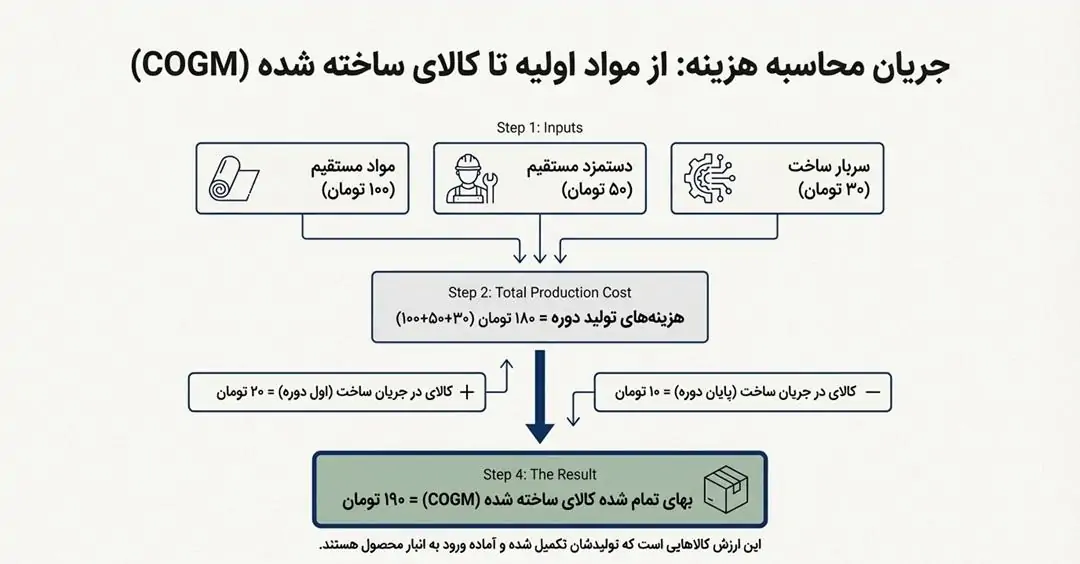

۳. بهای تمام شده کالای ساخته شده (COGM)

اینجا کمی دقت کنید. این فرمول نشان میدهد ارزش کالاهایی که تکمیل شدهاند و آماده رفتن به انبار هستند چقدر است.

برای این کار باید «کالای در جریان ساخت» (WIP) را هم در نظر بگیریم. یعنی چیزهایی که از ماه قبل نیمهکاره مانده بودند.

فرمول:

بیایید با عدد ببینیم:

-

جمع کل هزینههای تولید امسال: (مواد ۱۰۰ + دستمزد ۵۰ + سربار ۳۰) = ۱۸۰ تومان

-

به علاوه: کالای نیمهکارهای که از ماه قبل مانده بود (اول دوره) = ۲۰+ تومان

-

منهای: کالای نیمهکارهای که الان هنوز تمام نشده و روی خط مانده (پایان دوره) = ۱۰ – تومان

(پس ۱۹۰ تومان جنس کامل شده و به انبار محصول رفت).

۴. بهای تمام شده کالای فروش رفته (COGS)

این همان عدد طلایی است که در صورت سود و زیان مینشیند. یعنی ارزشِ چیزی که واقعاً به مشتری تحویل دادیم (نه فقط چیزی که ساختیم).

فرمول:

محاسبه با اعداد ما:

-

کالای ساخته شده (که بالا حساب کردیم): ۱۹۰ تومان

-

به علاوه: محصولاتی که از قبل در انبار داشتیم (اول دوره): ۵۰ +تومان

-

منهای: محصولاتی که هنوز در انبار مانده و فروش نرفته (پایان دوره): ۴۰- تومان

دیدید؟ به همین سادگی! ما از مواد اولیه شروع کردیم و رسیدیم به بهای کالایی که فروخته شده. این همان منطقی است که اگر یاد بگیرید، هیچ نرمافزار حسابداری نمیتواند گیجتان کند.

تفاوت «کالای ساخته شده» و «کالای فروش رفته» (پاشنه آشیل مصاحبهها)

دوستان خوبم، اینجا دقیقاً همان نقطهای است که بسیاری از حسابدارها، حتی آنهایی که معدل دانشگاهی بالایی دارند، در مصاحبههای استخدامی رد میشوند! چرا؟ چون تفاوت ظریف اما حیاتی بین این دو مفهوم را درک نکردهاند.

مدیر مالی میپرسد: «هزینه تولیدت چقدر بود؟» و حسابدار عدد «کالای ساخته شده» را میگوید، در حالی که مدیر دنبال «کالای فروش رفته» است. بیایید یکبار برای همیشه با تصویرسازی ذهنی «انبار» این مسئله را حل کنیم.

۱. کالای ساخته شده (Cost of Goods Manufactured): تصور کنید دربِ خروجیِ خط تولید باز میشود و محصولات تکمیل شده وارد انبار میشوند.

-

این عدد یعنی: امسال چقدر هزینه کردیم تا این جنسها را بسازیم و بگذاریم گوشه انبار.

-

این عدد هنوز ربطی به مشتری و فروش ندارد؛ فقط نشان میدهد چقدر جنس «تولید» شده است.

۲. بهای تمام شده کالای فروش رفته (Cost of Goods Sold – COGS): حالا تصور کنید دربِ خروجیِ انبار باز میشود و کامیونها جنسها را بار میزنند تا به دست مشتری برسانند.

-

این عدد یعنی: ارزشِ آن بخشی از کالاها که واقعاً فروخته شد و از شرکت خارج شد.

چرا این تفاوت مهم است؟ در کلاسهای آموزشگاه حسابداری چکاه، من همیشه این مثال را میزنم: فرض کنید شما امسال ۱۰۰۰ عدد صندلی تولید کردید (ساخته شده)، اما بازار خراب بود و فقط ۸۰۰ تا را فروختید (فروش رفته). ۲۰۰ تای بقیه در انبار مانده است.

زمانی که میخواهید صورت سود و زیان (P&L) را تنظیم کنید و سود شرکت را نشان دهید، حق ندارید هزینه آن ۱۰۰۰ صندلی را بیاورید! شما فقط باید هزینه آن ۸۰۰ صندلی که درآمد ایجاد کردهاند را کسر کنید. آن ۲۰۰ صندلی باقیمانده، هزینه نیستند؛ آنها دارایی (موجودی کالا) شما هستند و میروند در ترازنامه مینشینند. اگر این را اشتباه بزنید، سود شرکت را غلط نشان دادهاید و این یعنی فاجعه!

جمعبندی و حرف آخر (از تئوری تا واقعیت)

دوستان و همراهان عزیز، خسته نباشید. ما در این مقاله مسیر طولانی و جذابی را با هم طی کردیم؛ از تعریف ساده بهای تمام شده شروع کردیم، یاد گرفتیم چرا محاسبه دقیق آن مرگ و زندگی یک کسبوکار را تعیین میکند، با «مثلث مقدس» (مواد، دستمزد، سربار) آشنا شدیم و در نهایت قطعات پازل را کنار هم گذاشتیم تا به فرمول نهایی کالای فروش رفته رسیدیم.

اما بگذارید به عنوان مدیر آموزش مجموعه چکاه، یک نکته دلی و تجربی را به شما بگویم: حسابداری صنعتی فقط بازی با اعداد و پر کردن جداول اکسل نیست؛ حسابداری صنعتی، هنرِ دیدنِ واقعیتِ تولید است. حسابدار صنعتی کسی است که وقتی در کارخانه راه میرود، صدای دستگاهها را به شکل «هزینه استهلاک» میشنود و حرکات کارگران را به شکل «دستمزد مستقیم» میبیند. اگر به این دید برسید، شما دیگر یک کارمند ساده نیستید، شما چشم بینای مدیریت هستید.

قدم بعدی چیست؟

من میدانم که خواندن این فرمولها روی کاغذ یا صفحه مانیتور، با پیادهسازی آنها در نرمافزارهای پیچیده حسابداری یا شیتهای سنگین اکسل در یک کارخانه واقعی، زمین تا آسمان فرق دارد. در دنیای واقعی، فاکتورها گم میشوند، انبارگردانیها مغایرت دارند و سربارها به راحتی سرشکن نمیشوند!

اگر میخواهید حسابداری صنعتی را نه فقط به صورت تئوری، بلکه به صورت کاملاً پروژهمحور و با استفاده از نرمافزارهای روز بازار (مثل سپیدار، همکاران سیستم و اکسل پیشرفته) یاد بگیرید، پیشنهاد میکنم همین الان سری به سرفصلهای [دوره جامع حسابداری صنعتی در آموزشگاه چکاه] بزنید.

ما در این دوره، محیط واقعی بازار کار را شبیهسازی کردهایم و گامبهگام کنارتان هستیم تا از یک فارغالتحصیل دانشگاهی، به یک مدیر مالی قدرتمند و صاحبنظر تبدیل شوید.

سوالات متداول (FAQ)

۱. تفاوت اصلی «حسابداری صنعتی» با «حسابداری مالی» چیست؟

حسابداری مالی نگاهش به بیرون است (برای اداره مالیات، بانکها و سهامداران گزارش تهیه میکند و معمولاً نگاهش به گذشته است). اما حسابداری صنعتی نگاهش به داخل است (به مدیران برای قیمتگذاری و کاهش هزینهها کمک میکند و نگاهش به آینده و تصمیمگیری است). ما در چکاه میگوییم: حسابداری مالی «ویترین» مغازه است، اما حسابداری صنعتی «آشپزخانه» آن است.

۲. فرمول ساده محاسبه بهای تمام شده چیست؟

در سادهترین حالت، بهای تمام شده از جمع سه عامل اصلی به دست میآید: ۱. مواد اولیه مستقیم ۲. دستمزد مستقیم ۳. سربار ساخت (هزینههای غیرمستقیم) فرمول کلی: (مواد + دستمزد + سربار) = بهای تمام شده تولید.

۳. چرا محاسبه «سربار» سختترین بخش حسابداری صنعتی است؟

چون سربار شامل هزینههایی مثل برق، اجاره، استهلاک و تعمیرات است که مستقیماً در یک محصول خاص دیده نمیشوند. چالش اصلی این است که چگونه این هزینه کلی را بین هزاران محصول تولید شده تقسیم (تسهیم) کنیم تا حق هیچ محصولی ضایع نشود! اکثر اشتباهات محاسباتی دقیقاً همینجا رخ میدهد.

۴. آیا برای محاسبه بهای تمام شده حتماً به نرمافزار نیاز داریم؟

برای شروع یادگیری و در کارگاههای کوچک، اکسل (Excel) پادشاه است و ما در دورههای چکاه ابتدا با اکسل آموزش میدهیم تا منطق را یاد بگیرید. اما در کارخانههای متوسط و بزرگ، به دلیل حجم بالای دادهها، حتماً به نرمافزارهای یکپارچه مالی (مثل سپیدار یا راهکاران) نیاز دارید تا سرعت و دقت بالا برود.

۵. بازار کار حسابداری صنعتی چطور است؟ آیا ارزش یادگیری دارد؟

بله، به شدت! در حال حاضر حسابدار مالی در بازار زیاد است، اما حسابدار صنعتیِ کاربلد حکم «کیمیا» را دارد. به همین دلیل، معمولاً حقوق و مزایای مدیران مالی و حسابداران صنعتی به مراتب بالاتر از حسابداران ساده است. اگر به دنبال امنیت شغلی و درآمد بالا هستید، این تخصص برگ برنده شماست.

دیدگاهتان را بنویسید