آموزش کدینگ حسابداری شرکت های تولیدی + نمونه

در دنیای پیچیده و پویای اقتصاد امروز، شرکتهای تولیدی به عنوان موتور محرک صنعت، با چالشهای بیشماری در مدیریت هزینهها و فرآیندهای مالی خود روبرو هستند. یکی از اساسیترین ابزارها برای فائق آمدن بر این پیچیدگیها و دستیابی به شفافیت عملکرد، طراحی و استقرار یک ساختار منظم، علمی و منعطف به نام «کدینگ حسابداری» است. کدینگ حسابداری در واقع الفبای سیستم مالی یک سازمان محسوب میشود که به تراکنشهای پراکنده و انبوه مالی، معنا، نظم و قابلیت ردیابی میبخشد. بدون یک کدینگ اصولی، گزارشهای مالی چیزی جز مجموعهای از اعداد گنگ نخواهند بود که کمکی به تصمیمگیریهای استراتژیک نمیکنند.

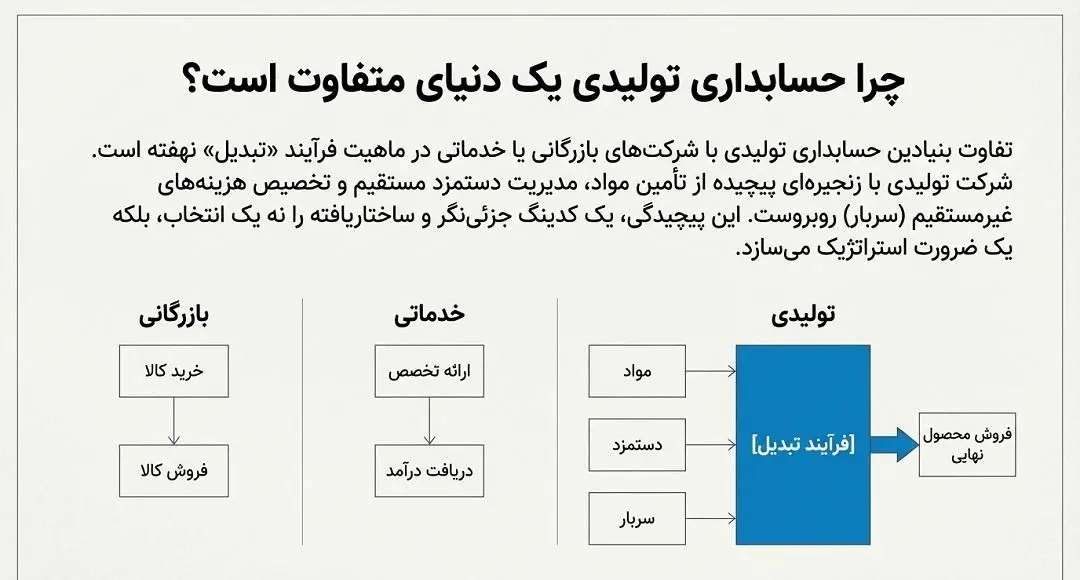

تفاوت بنیادین حسابداری در یک واحد تولیدی با شرکتهای بازرگانی یا خدماتی در ماهیت فرآیند «تبدیل» نهفته است. در حالی که یک شرکت بازرگانی صرفاً با خرید و فروش کالای آماده سر و کار دارد و شرکتهای خدماتی بر فروش تخصص یا زمان تمرکز میکنند، شرکت تولیدی با زنجیرهای طولانی و حساس از فرآیندها روبروست. این فرآیند از تأمین مواد اولیه آغاز شده، با مدیریت نیروی انسانی در خط تولید (دستمزد مستقیم) گره میخورد و با تخصیص هزینههای پیچیده ساخت (سربار) به پایان میرسند. این سطح از درگیری با عوامل مختلف تولید، ایجاب میکند که کدینگ حسابداری در این شرکتها بسیار جزئینگرتر و ساختاریافتهتر باشد.

در حالی که در شرکتهای تولیدی با حسابهای پیچیدهای مثل «کالای در جریان ساخت» سروکار داریم، ساختار مالی در شرکتهای خرید و فروش سادهتر است. برای درک بهتر این تفاوتها و مشاهده ساختار سادهتر، پیشنهاد میکنیم مقاله آموزش کدینگ حسابداری شرکت های بازرگانی را نیز مطالعه کنید.

نقش حیاتی کدینگ در شرکتهای تولیدی، فرآتر از ثبت ساده رویدادهاست؛ در واقع، هدف نهایی و غایی از استقرار این ساختار، استخراج دقیق «بهای تمام شده کالای فروش رفته» است. کدینگ صحیح به حسابدار صنعتی این امکان را میدهد که مرز دقیقی بین هزینههای مستقیم و غیرمستقیم ترسیم کرده و هر ریال هزینه را به مرکز هزینه یا محصول مربوطه تخصیص دهد. در غیاب کدهای معین و تفصیلی مناسب، قیمتگذاری محصولات نه بر پایه واقعیتهای مالی، بلکه بر اساس حدس و گمان صورت خواهد گرفت که در بلندمدت میتواند منجر به خروج شرکت از گردونه رقابت و شکست تجاری شود. در ادامه این مقاله، به کالبدشکافی این ساختار درختی و بررسی سطوح مختلف آن خواهیم پرداخت.

سلسلهمراتب و سطوح کدینگ در شرکتهای تولیدی

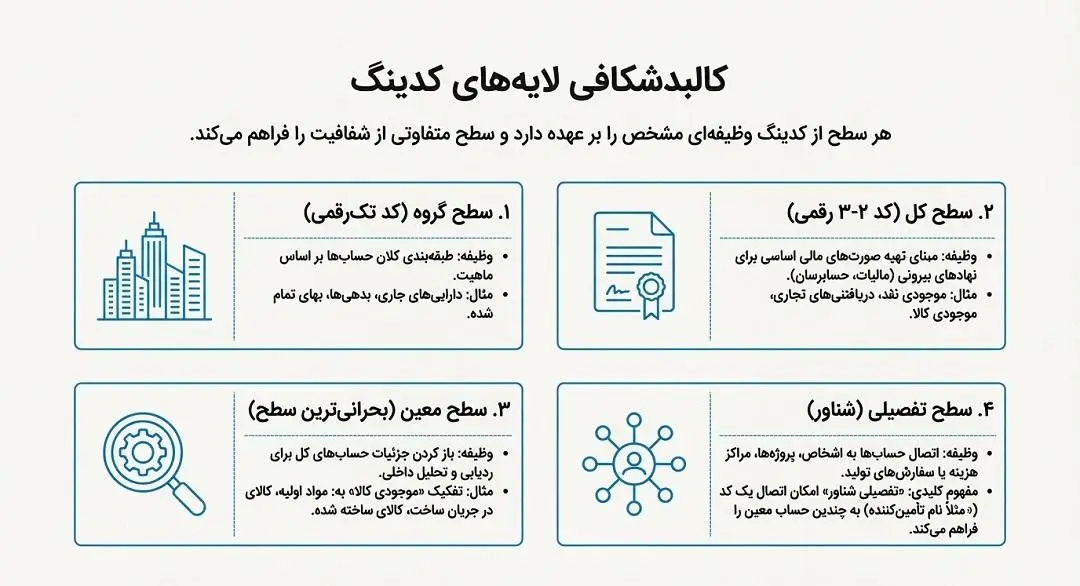

طراحی کدینگ حسابداری فرآیندی مهندسیشده است که از کل به جزء حرکت میکند. این ساختار درختی به گونهای طراحی میشود که در عین حفظ انسجام برای گزارشهای کلان مدیریتی، جزئیترین جزئیات عملیاتی را نیز در دل خود جای دهد. به طور معمول، در شرکتهای تولیدی مدرن، چهار تا پنج سطح برای کدینگ تعریف میشود که هر یک وظیفهای خاص بر عهده دارند:

۱. سطح گروه حساب (Group Level)

این سطح، بالاترین لایه کدینگ است و سرفصلهای بزرگ حسابداری را بر اساس ماهیت آنها طبقهبندی میکند. کدهای این سطح معمولاً تکرقمی هستند. گروههایی مانند «داراییهای جاری»، «داراییهای غیرجاری»، «بدهیها»، «حقوق مالکانه»، «درآمدها» و از همه مهمتر در شرکتهای تولیدی، «بهای تمام شده» در این لایه قرار میگیرند. این سطح دیدگاهی بسیار کلی از وضعیت ترازنامهای و سود و زیانی شرکت ارائه میدهد.

۲. سطح کل (General Level)

سطح کل، مبنای تهیه صورتهای مالی اساسی (مانند ترازنامه و صورت سود و زیان) برای ارائه به سازمانهای بیرونی نظیر اداره امور مالیاتی و حسابرسان است. کدهای این سطح معمولاً دو یا سهرقمی هستند. برای مثال، زیرمجموعه داراییهای جاری, کدهایی مانند «موجودی نقد و بانک»، «دریافتنیهای تجاری» و «موجودی کالا» تعریف میشوند. در یک واحد تولیدی، سطح کل باید به گونهای باشد که تفکیک بین موجودی مواد اولیه و محصولات آماده فروش به وضوح در گزارشهای مدیریتی دیده شود.

۳. سطح معین (Subsidiary Level)

بحرانیترین و حساسترین سطح در کدینگ حسابداری تولیدی، سطح معین است. در این لایه، جزئیات حسابهای کل باز میشود تا قابلیت ردیابی فراهم گردد. به عنوان مثال، حساب کل «موجودی کالا» در سطح معین به حسابهایی نظیر «مواد اولیه»، «قطعات و ملزومات»، «کالای در جریان ساخت» و «کالای ساخته شده» تقسیم میشود. این تفکیک به حسابدار اجازه میدهد تا گردش کالا در جریان تولید را به دقت رصد کند. بدون تعریف دقیق حسابهای معین، محاسبه انحرافات تولید و تحلیل هزینههای سربار عملاً غیرممکن خواهد بود.

۴. سطح تفصیلی و تفصیلی شناور (Detailed Accounts)

سطح تفصیلی، پایینترین لایه زنجیره است که به اشخاص، پروژهها، بانکها و اقلام خاص کالا اشاره دارد. در سیستمهای نوین و نرمافزارهای ERP، از مفهومی به نام «تفصیلی شناور» استفاده میشود. این قابلیت به حسابدار اجازه میدهد که یک کد تفصیلی (مثلاً نام یک تأمینکننده مواد اولیه) را به چندین حساب معین (مانند حسابهای پرداختنی یا پیشپرداختها) متصل کند. در تولید، سطح تفصیلی برای ردیابی هزینههای هر «مرکز هزینه» یا هر «سفارش تولید» خاص به کار میرود و دقت محاسبات بهای تمام شده را به حداکثر میرساند.

ویژگیهای کدینگ استاندارد در تولید

یک کدینگ حسابداری در محیط تولید، تنها یک ابزار بایگانی اعداد نیست، بلکه یک «زیرساخت اطلاعاتی» است. برای اینکه این زیرساخت کارایی لازم را داشته باشد، باید دارای ویژگیهای استاندارد زیر باشد:

۱. انعطافپذیری و قابلیت توسعه

ساختار تولید همواره در حال تغییر است. ممکن است شرکت خط تولید جدیدی راهاندازی کند، محصولی جدید به سبد کالایی خود بیفزاید یا یک سوله پشتیبانی جدید تأسیس نماید. کدینگ استاندارد باید «مقیاسپذیر» باشد؛ یعنی به گونهای طراحی شود که بدون تخریب ساختار کلی، بتوان کدهای جدید را در میان کدهای موجود جایگذاری کرد. به همین دلیل، حسابداران خبره معمولاً در هنگام شمارهگذاری کدها، فواصل عددی (Gap) را در نظر میگیرند تا در آینده نیازی به بازنویسی کل سیستم نباشد.

۲. انطباق با استانداردهای حسابداری (مانند استاندارد شماره ۸)

در ایران، «استاندارد حسابداری شماره ۸: موجودی کالا» مرجع اصلی در واحدهای تولیدی است. این استاندارد بر نحوه اندازهگیری موجودیها بر اساس «اقل بهای تمام شده و خالص ارزش فروش» تأید دارد. کدینگ حسابداری باید به گونهای باشد که اطلاعات لازم برای اعمال این استاندارد را فراهم کند. برای مثال، باید کدهای مربوط به «ذخیره کاهش ارزش موجودیها» به طور جداگانه در کدینگ دیده شود تا گزارشهای مالی مطابق با الزامات استاندارد و قانون مالیاتهای مستقیم تهیه گردند.

۳. پشتیبانی از گزارشگری چندلایه مدیریت

مدیران ارشد به گزارشهای کلان نیاز دارند، در حالی که مدیر تولید به دنبال جزئیات هزینه در یک ایستگاه کاری خاص است. ویژگی مهم کدینگ استاندارد، توانایی در ارائه گزارشهای سلسلهمراتب است. این یعنی سیستم باید بتواند هزینههای سربار را هم در سطح کل کارخانه و هم در سطح هر واحد تولیدی (مانند پرسکاری، مونتاژ، رنگآمیزی) به تفکیک ارائه دهد. این ویژگی، مبنای «حسابداری سنجش مسئولیت» در صنایع بزرگ است.

۴. یکپارچگی با سایر سیستمهای عملیاتی (ERP Readiness)

در یک شرکت تولیدی، دادهها از بخشهای مختلفی همچون انبار، حقوق و دستمزد، بازرگانی و فروش به سمت حسابداری سایر میشوند. کدینگ باید «زبان مشترک» تمام این واحدها باشد. برای مثال، کد شناسایی یک قطعه یدکی در سیستم انبار باید با کد معین آن در حسابداری همخوانی داشته باشد تا در پایان ماه، گزارشهای موجودی کالا با کمترین مغایرت بین واحد مالی و انبار نهایی شود. این یکپارچگی باعث حذف دوبارهکاریها و کاهش خطای انسانی در ثبت اسناد مالی میگردد.

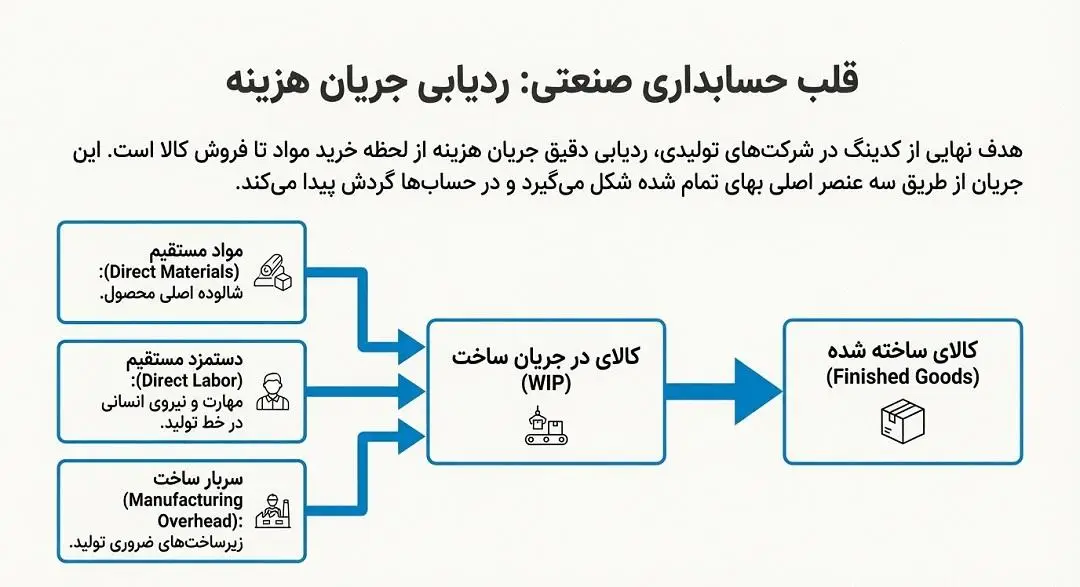

ساختار اختصاصی کدینگ برای بهای تمام شده (قلب حسابداری صنعتی)

در شرکتهای تولیدی، هدف نهایی از کدینگ، ردیابی جریان هزینه از لحظه خرید مواد تا لحظه فروش کالا است. این جریان هزینه در حسابداری صنعتی تحت عنوان «عناصر بهای تمام شده» شناخته میشود. برای ردیابی دقیق، کدینگ باید در سه بخش اصلی مواد، دستمزد و سربار ساختاردهی شود:

۱. مدیریت کدینگ مواد اولیه (Direct Materials)

مواد اولیه اولین حلقه از زنجیره تولید هستند. در کدینگ داراییهای جاری (کد گروه ۱)، حساب کل «موجودی مواد و کالا» (کد کل ۱۴) تعریف میشود. اما در سطح معین، باید تفکیک دقیقی صورت گیرد:

- ۱۴۱۱ – مواد اصلی: موادی که مستقیماً در بدنه محصول به کار میروند (مانند فولاد در بدنه خودرو).

- ۱۴۱۲ – قطعات نیمهساخته خریداری شده: قطعاتی که شرکت خود تولید نمیکند اما در خط مونتاژ نیاز دارد.

- ۱۴۱۳ – مواد کمکی و ملزومات مصرفی: موادی که در تولید نقش دارند اما مقدار آنها در محصول نهایی ناچیز است (مانند چسب یا پیچ).

همزمان در بخش هزینهها (کد گروه ۶)، حساب «مواد مستقیم مصرفی» (کد معین ۶۱۱۲) تعریف میشود. زمانی که انباردار حواله خروج مواد صادر میکند، سیستم بر اساس کدینگ تعریف شده، مبلغ را از حساب ۱۴۱۱ بستانکار و به حساب ۶۱۱۲ بدهکار میکند. این گردش کدها، شفافیت کامل در مصرف مواد را تضمین میکند.

۲. کدینگ دستمزد مستقیم (Direct Labor)

نیروی انسانی شاغل در خط تولید، هزینهای متفاوت از پرسنل اداری دارند. در کدینگ هزینهها، باید حساب «دستمزد مستقیم تولیدی» (کد معین ۶۱۱۱) تعریف شود. این حساب در سطح تفصیلی میتواند به تفکیک «نام پرسنل» یا «کد مرکز هزینه» (مثلاً خط مونتاژ الف) شکسته شود. تفکیک کدینگ دستمزد به مدیریت کمک میکند تا بهرهوری نیروی کار را سنجیده و انحرافات زمانی تولید را تحلیل نماید. اشتباه رایج در بسیاری از شرکتها، ادغام دستمزد تولیدی با حقوق و دستمزد اداری است که باعث گمراهی در محاسبه بهای تمام شده میشود.

۳. مهندسی کدینگ سربار ساخت (Manufacturing Overhead)

سربار شامل تمام هزینههای کارخانه است که مستقیماً به یک واحد محصول خاص قابل تخصیص نیستند. این بخش به دلیل تنوع زیاد، بیشترین تعداد کدهای معین را به خود اختصاص میدهد:

- ۶۲۱۱ – هزینه انرژی کارخانه: تفکیک برق صنعتی، گاز و آب.

- ۶۲۱۲ – استهلاک داراییهای ثابت تولیدی: استهلاک سوله کارخانه و ماشینآلات خط تولید.

- ۶۲۱۳ – تعمیرات و نگهداری: هزینههای دورهای برای سرپا نگه داشتن خطوط تولید.

- ۶۲۱۴ – مواد غیرمستقیم: روغنکاری ماشینآلات و مواد مصرفی عمومی.

در کدینگ حرفهای، هزینههای سربار باید به «مراکز هزینه» متصل شوند. برای مثال، هزینه برق کارخانه در حساب معین ثبت میشود، اما در سطح تفصیلی مشخص میگردد که چه مقداری مربوط به «واحد تراشکاری» و چه مقداری مربوط به «واحد بستهبندی» است.

۴. کالای در جریان ساخت (Work in Process – WIP)

این حساب (کد معین ۱۴۲۱) ایستگاه میانی در کدینگ تولیدی است. تمام هزینههای جمعآوری شده در مواد، دستمزد و سربار، در پایان دوره مالی به این حساب منتقل میشوند. کدینگ «در جریان ساخت» در واقع نشاندهنده ارزش موجودیهایی است که هنوز فرآیند تولید را به طور کامل طی نکردهاند. دقت در این کد، از تضییع حقوق صاحبان سهام و گزارشگری غلط سود جلوگیری میکند.

۵. کالای ساخته شده (Finished Goods)

آخرین ایستگاه در جریان موجودیها، حساب «کالای ساخته شده» (کد معین ۱۴۳۱) است. زمانی که کنترل کیفیت تاییدیه نهایی را صادر میکند، ارزش کالا از حساب «در جریان ساخت» خارج و به این حساب وارد میشود. این کدینگ باید به تفکیک «انواع محصول» در سطح تفصیلی باشد تا مدیر فروش بداند از هر محصول چه میزانی آماده عرضه به بازار است.

مراکز هزینه و کدینگ چندبعدی در تولید

یکی از مفاهیم کلیدی که کدینگ حسابداری تولیدی را از سایر حوزهها متمایز میکند، مفهوم «مراکز هزینه» (Cost Centers) است. در یک کارخانه، هزینهها فقط بر اساس ماهیت (مانند برق یا دستمزد) طبقهبندی نمیشوند، بلکه باید مشخص شود این هزینهها در کجای کارخانه رخ دادهاند. اینجاست که پای «کدینگ چندبعدی» به میان میآید.

۱. تعریف مراکز هزینه تولیدی و خدماتی

در کدینگ استاندارد، مراکز هزینه به دو دسته اصلی تقسیم میشوند:

- مراکز هزینه تولیدی: واحدهایی که مستقیماً در تغییر شکل مواد نقش دارند (مانند واحد برش، واحد جوشکاری، واحد رنگ).

- مراکز هزینه خدماتی یا پشتیبانی: واحدهایی که به تولید کمک میکنند اما مستقیماً با محصول در تماس نیستند (مانند واحد تعمیرات و نگهداری، واحد کنترل کیفیت، واحد انبارها و واحد رفاهی).

کدینگ باید به گونهای طراحی شود که هر سند هزینهای، علاوه بر کد معین (ماهیت هزینه)، یک کد مرکز هزینه نیز دریافت کند. این کار به مدیریت اجازه میدهد تا «بهای تمام شده خدمات» هر واحد پشتیبانی را محاسبه کرده و در نهایت از طریق روشهای تسهیم (یکطرفه یا دوطرفه)، این هزینهها را به محصولات نهایی سرشکن کند.

۲. تسهیم هزینهها و نقش کدینگ در تحلیل انحرافات

فرآیند تسهیم هزینهها به شدت به دقت کدینگ وابسته است. اگر هزینههای برق در سطح کل کارخانه ثبت شود، نمیتوان تشخیص داد که کدام ماشینآلات مصرف بالایی داشتهاند. اما با کدینگ مراکز هزینه، میتوان انحرافات مصرف انرژی را در هر واحد رصد کرد. این سطح از شفافیت به مدیران اجازه میدهد تا «نقاط گلوگاه» هزینه را شناسایی کرده و برای کاهش ضایعات و افزایش بهرهوری برنامهریزی کنند.

۳. تحلیل هزینه بر اساس محصول و سفارش (Job Order Coding)

در بسیاری از صنایع (مانند قطعهسازی یا صنایع سنگین)، تولید بر اساس سفارش مشتری انجام میشود. در این موارد، لایه دیگری به کدینگ اضافه میشود که همان «کد سفارش» است. کدینگ چندبعدی به حسابدار کمک میکند تا در لحظه، گزارشی از هزینههای تجمعی یک سفارش خاص استخراج کند. این قابلیت، ریسک پذیرش سفارشهای زیانده را به حداقل میرساند و مبنای دقیقی برای مذاکرات بازرگانی فراهم میآورد.

چالشها و اشتباهات رایج در طراحی کدینگ تولیدی

علیرغم اهمیت حیاتی، بسیاری از شرکتها در طراحی کدینگ دچار خطاهایی میشوند که در بلندمدت منجر به فلج شدن سیستم اطلاعاتی آنها میگردد. برخی از این چالشها عبارتند از:

۱. افراط و تفریط در جزئیات (Complexity vs. Simplification)

برخی از حسابداران با تعریف بیش از حد حسابهای معین، سیستم را چنان پیچیده میکنند که ثبت یک سند ساده ساعتها زمان میبرد. در مقابل، برخی با ادغام هزینهها (مثلاً ادغام هزینه سوخت با هزینه تعمیرات)، عمق گزارشگری را از بین میبرند. هنر طراحی کدینگ، یافتن «نقطه بهینه» است که در آن، اطلاعات کافی برای تصمیمگیری فراهم شود بدون اینکه سیستم دچار کندی عملیاتی گردد.

۲. عدم تفکیک هزینههای محصول از هزینههای دوره

یکی از اشتباهات مرگبار، عدم تفکیک هزینههایی است که باید به محصول تخصیص یابند (هزینههای ساخت) از هزینههایی که باید مستقیماً به حساب سود و زیان بروند (هزینههای اداری و فروش). اگر هزینه حقوق مدیر مالی شرکت در کدینگ «سربار ساخت» قرار گیرد، بهای تمام شده محصولات به طور غیرواقعی بالا رفته و استراتژیهای فروش شرکت مختل میشود.

۳. نادیده گرفتن توسعه آتی (Inflexibility)

کدینگی که برای تولید ۲ محصول طراحی شده باشد و جایی برای محصول سوم نداشته باشد، عملاً یک سیستم شکستخورده است. عدم استفاده از شمارهگذاریهای منطقی و متوالی با فواصل مناسب، باعث میشود با اضافه شدن هر بخش جدید، کل ساختار عددی کدینگ به هم بریزد.

نتیجهگیری

کدینگ حسابداری در یک شرکت تولیدی، چیزی فراتر از یک لیست شمارهگذاری شده است؛ این ساختار، نقشه ژنتیکی سیستم مالی سازمان محسوب میشود که تمامی فرآیندهای خرید، تولید، انبارش و فروش را به یکدیگر پیوند میدهد. یک کدینگ اصولی که با نگاهی به استانداردهای حسابداری و نیازهای مدیریتی طراحی شده باشد، نه تنها فرآیند محاسبه «بهای تمام شده» را تسهیل میکند، بلکه به عنوان یک ابزار کنترلی قدرتمند، از هدررفت منابع جلوگیری کرده و مسیر سودآوری سازمان را شفاف میسازد. در نهایت، موفقیت هر نرمافزار مالی و سیستم ERP در یک واحد صنعتی، بیش از هر چیز مدیون طراحی هوشمندانه و دقیق لایههای کدینگ آن است.

سوالات متداول

۱. تفاوت اصلی کدینگ تولیدی با بازرگانی چیست؟

پاسخ: وجود فرآیند «تبدیل» و ضرورت ردیابی مواد، دستمزد و سربار برای محاسبه بهای تمام شده.

۲. چرا سطح «معین» در تولید حیاتی است؟

پاسخ: برای تفکیک دقیق موجودیها (مواد، در جریان ساخت و محصول) و رصد گردش کالا در خط تولید.

۳. نقش «مراکز هزینه» در کدینگ چیست؟

پاسخ: شناسایی محل وقوع هزینه (مانند واحد رنگ یا مونتاژ) جهت تسهیم دقیق هزینههای غیرمستقیم به محصول.

۴. نتیجه تفکیک نکردن هزینههای محصول و دوره چیست؟

پاسخ: محاسبه غلط بهای تمام شده و در نتیجه قیمتگذاری اشتباه و گمراهی در گزارش سود و زیان.

پست های مرتبط

30 آذر 1404

دیدگاهتان را بنویسید