آموزش محاسبه بهای تمام شده کالا در سیستم دائمی + فرمول و مثال کاربردی

محاسبه بهای تمام شده کالا در سیستم دائمی، یکی از مهمترین و در عین حال چالشبرانگیزترین مهارتهایی است که یک حسابدار برای ورود به بازار کار باید بداند. سلام به همه دوستان و همراهان عزیز. من همیشه سر کلاسهای حسابداری بازار کار چکاه، وقتی به این مبحث میرسیم، میبینم که دانشجوها میپرسند: «استاد، چرا انبارگردانی پایان سال با چیزی که سیستم نشان میدهد یکی نیست؟» یا «چطور بفهمیم همین الان چقدر سود کردهایم؟»

راستش را بخواهید، این گیج شدن کاملاً طبیعی است. اما خبر خوب اینجاست که اگر «سیستم دائمی» را درست درک کنید، نه تنها این ترس میریزد، بلکه تبدیل به آن حسابداری میشوید که مدیران برای استخدامش صف میکشند. امروز میخواهم اینجا در بلاگ چکاه، یکبار برای همیشه پرونده محاسبه بهای تمام شده در سیستم دائمی را ببندیم. آمادهاید؟ بیایید شروع کنیم.

اگر تصمیم گرفتهاید وارد دنیای حسابداری شوید و به دنبال آموزش جامع و کاربردی هستید، برای انتخاب مسیری مطمئن و حرفهای، به شما پیشنهاد میکنیم به صفحه بهترین آموزشگاه حسابداری در شیراز مراجعه کنید.

سیستم دائمی حسابداری چیست؟ (به زبان ساده و بازاری)

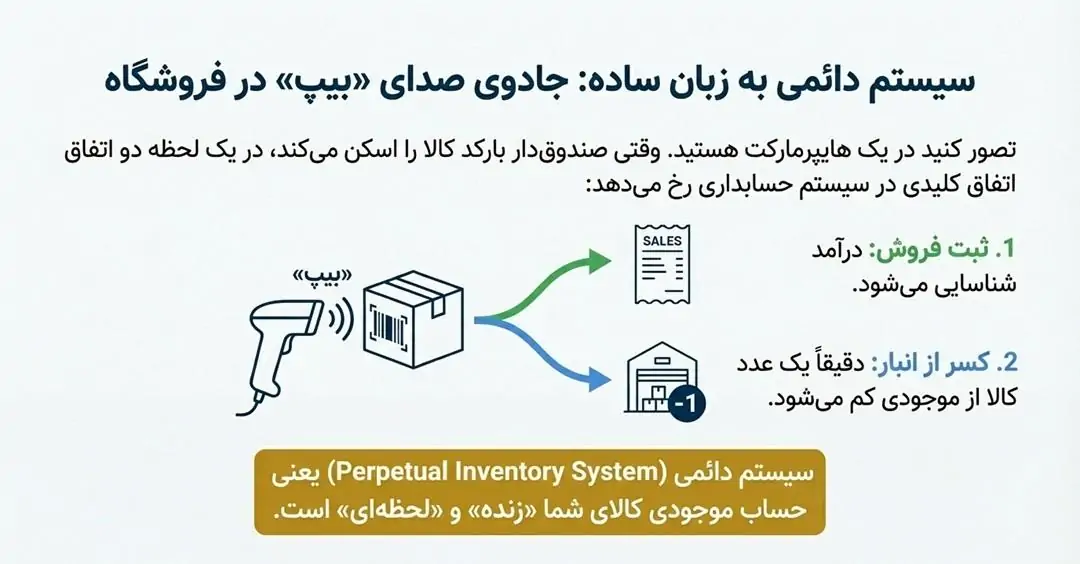

بیایید تعریفهای خشک و کتابی را که احتمالاً در دانشگاه خواندهاید، برای چند لحظه فراموش کنیم. برای درک سیستم دائمی، کافیست تصور کنید در یکی از فروشگاههای زنجیرهای بزرگ (مثل هایپراستار یا رفاه) ایستادهاید.

وقتی شما یک بطری شیر را برمیدارید و صندوقدار بارکد آن را اسکن میکند و صدای «بیپ» دستگاه شنیده میشود، در واقعیت چه اتفاقی در مغز سیستم حسابداری آن فروشگاه میافتد؟ در همان صدم ثانیه، دو اتفاق مهم رخ میدهد:

-

فروش ثبت میشود: درآمد فروشگاه بالا میرود.

-

انبار کم میشود: دقیقاً یک عدد بطری شیر از موجودی سیستم کسر میشود.

این دقیقاً یعنی «سیستم دائمی» (Perpetual Inventory System). در این روش، حساب موجودی کالای شما «زنده» است. برخلاف روشهای سنتی و قدیمی (سیستم ادواری) که حسابدار باید تا پایان سال صبر میکرد و انبارگردانی میکرد تا بفهمد چقدر جنس دارد، در سیستم دائمی همه چیز «آنلاین» و «لحظهای» است. با هر خریدی که میکنید موجودی بالا میرود و با هر فروشی، همان لحظه موجودی کم میشود.

اما یک سوال مهم! شاید با خودتان بگویید «خب استاد، این همه دردسر برای ثبت لحظهای چه فایدهای دارد؟». پاسخ این سوال دقیقاً همان نقطهای است که تفاوت یک حسابدار معمولی با یک مدیر مالی باهوش را مشخص میکند. بیایید در بخش بعد به شما بگویم چرا مدیران شرکتها حاضرند برای پیادهسازی این روش هزینههای سنگین کنند.

اهمیت محاسبه دقیق بهای تمام شده (چرا مدیران عاشق این سیستم هستند؟)

حالا که فهمیدیم ماجرا چیست و چطور مثل فروشگاههای بزرگ، موجودی کالای ما لحظهبهلحظه بهروز میشود، بیایید ببینیم اصلاً چرا باید خودمان را درگیر این سیستم کنیم؟

بگذارید یک تجربه واقعی از یکی از پروژههای مالیام برایتان بگویم. مدیرعاملی داشتم که وسط مرداد ماه، یعنی دقیقاً وسط سال مالی، با من تماس گرفت و پرسید: «فلانی، تا این لحظه دقیقاً روی فروش یخچالها چقدر سود کردهایم؟ میخواهم بدانم آیا جشنواره فروش تابستانه بگذارم یا نه؟»

اگر من از سیستم سنتی (ادواری) استفاده میکردم، باید میگفتم: «آقای مدیر، شرمنده! باید صبر کنید تا اسفند ماه انبار را بشماریم (انبارگردانی کنیم) تا بگویم چقدر جنس مانده و چقدر سود کردهایم!» احتمالا اگر این جواب را میدادم، همانجا باید با صندلیام خداحافظی میکردم!

اما چون سیستم ما دائمی بود، دستم پر بود. با دو تا کلیک گزارش را گرفتم و گفتم: «دقیقا ۲ میلیارد و ۳۰۰ میلیون تومان سود خالص تا این لحظه.»

ما همیشه در کلاسهای ویژه بازار کار در آموزشگاه چکاه به دانشجویان میگوییم: حسابداری که فقط دفترداری بلد باشد، حقوق معمولی میگیرد؛ اما حسابداری که سیستم دائمی را بلد باشد و بتواند به مدیرش «اطلاعات بهروز و لحظهای» بدهد، حقوقش به مراتب بالاتر است. سیستم دائمی به شما این قدرت را میدهد که نبض کسبوکار را در دست بگیرید و به جای یک ثبتکننده اسناد، یک مشاور مالی ارزشمند باشید.

خب، حالا که فهمیدیم چرا یادگیری این سیستم اهمیت دارد، بیایید برویم سراغ اصل مطلب؛ یعنی فرمولها و نحوه محاسبه. نترسید، ریاضیاتش اصلاً سخت نیست!

فرمول محاسبه بهای تمام شده در روش دائمی

قرار نیست وارد فرمولهای پیچیده ریاضی شویم. محاسبه بهای تمام شده در سیستم دائمی، بیشتر شبیه به یک دستور آشپزی ساده است تا یک مسئله ریاضی سخت.

اگر در دانشگاه فرمول طولانیِ «موجودی اول دوره + خرید طی دوره – موجودی پایان دوره» را حفظ کردهاید، فعلاً آن را گوشه ذهنتان نگه دارید؛ چون در سیستم دائمی داستان فرق میکند. در سیستم دائمی، ما با «کارت حسابداری کالا» (یا همان کاردکس) سروکار داریم و حسابوکتابمان دانهبهدانه است.

فرمول طلایی ما در سیستم دائمی این شکلی است:

بهای تمام شده = (تعداد کالای فروش رفته) × (نرخ خرید آن کالا)

چرا باید این فرمول را بلد باشیم وقتی نرمافزار هست؟

شاید بپرسید: «استاد، الان که نرمافزارهای حسابداری خودشان این ضرب و تقسیم را انجام میدهند، چرا من باید خودم را درگیر کنم؟» پاسخ این است: تفاوت یک اپراتور ساده با یک حسابدار خبره در همینجاست.

نرمافزارها فقط ماشین هستند و گاهی اشتباه میکنند (یا کاربر ورودی اشتباه میدهد). اگر شما منطق پشت این محاسبه را ندانید، اگر نرمافزار یک عدد عجیبوغریب تحویلتان بدهد، متوجه باگ نمیشوید و گزارش غلط به مدیریت میدهید. ما در چکاه همیشه تاکید میکنیم: شما باید «ناظر» نرمافزار باشید، نه «برده» آن!

اما صبر کنید! یک چالش بزرگ وجود دارد… فرض کنید شما دیروز ۱۰ عدد کالا خریدید،هر عدد ۱۰۰ هزار تومان، و امروز ۱۰ عدد دیگر خریدید و هر عدد ۱۲۰ هزار تومان. حالا که مشتری آمده و یک عدد جنس میخواهد، شما باید کدام نرخ را در فرمول بالا بگذارید؟ ۱۰۰ تومانی یا ۱۲۰ تومانی؟ اینجاست که بحث جذاب «روشهای نرخگذاری» (مثل FIFO و میانگین) وارد میدان میشود که در بخش بعد کامل برایتان باز میکنم.

روشهای تعیین نرخ در سیستم دائمی (جریان هزینه)

خب، رسیدیم به همان سوال میلیون دلاری: «حالا که قیمتهای خریدمان با هم فرق دارد، کدام را در فرمول بگذاریم؟» برای حل این مشکل، ما حسابدارها چند روش استاندارد داریم. بیایید دو تا از پرکاربردترینهایش در بازار ایران را با هم بررسی کنیم:

۱. روش فایفو (FIFO – اولین صادره از اولین وارده)

این روش دقیقاً مثل «صف نانوایی» است! آن کسی که اول در صف ایستاده، اول نان میگیرد و میرود. در روش FIFO (First-In, First-Out)، فرض حسابداری ما این است که کالایی که اول خریدهایم (و احتمالاً آن زمان ارزانتر بوده)، اول فروخته میشود.

دقت کنید! اصلاً کاری نداریم که کارگر انبار واقعاً کدام کارتن را برداشته است (شاید کارتن جلوی دستش را که همین امروز خریدهایم برداشته باشد). ما در حسابداری فرض میکنیم آن جنس قدیمیتر و ارزانتر فروخته شده است.

-

تجربه بازاری: در پروژههای مالی و مشاورههایی که ما در تیم چکاه انجام میدهیم، میبینیم که شرکتهای بورسی و بزرگ عاشق روش فایفو هستند. چرا؟ چون در اقتصاد تورمی ما، جنسهای قدیم ارزانترند. وقتی هزینه را کم (قدیمی) در نظر میگیریم و فروش را به قیمت روز (گران)، سود شرکت بالا میرود. از طرفی، جنسهایی که ته انبار میمانند (موجودی پایان دوره) همان گرانهای جدید هستند، پس ترازنامه شرکت هم «خوشگلتر» و بهروزتر دیده میشود!

۲. روش میانگین موزون (Weighted Average)

من به این روش میگویم «روش صلحطلبانه»! این روش دعوای «اول من آمدم، آخر تو آمدی» را ندارد. این روش میگوید: «دوستان دعوا نکنید! همه قیمتها را میریزیم روی هم و یک قیمت متعادل میگیریم.»

در سیستم دائمی، بعد از هر خرید جدید، نرمافزار به صورت خودکار قیمت کل موجودی را جمع میزند و تقسیم بر تعداد میکند. اینطوری نوسانات شدید قیمت گرفته میشود. اگر دنبال ثبات هستید و نمیخواهید سودتان هیجانی بالا و پایین شود، این روش عالی است.

خب، تئوری و بحث مدیریتی کافیست! بیایید آستینها را بالا بزنیم و ببینیم در نرمافزار حسابداری دقیقاً چه سندی (آرتیکلی) باید صادر کنیم. بخش بعدی، جایی است که عیار حسابدار مشخص میشود.

خیلی از دانشجوهای دوره حسابداری از من میپرسند: «استاد، کدام بهتر است؟» پاسخ این است: اگر شرکتتان میخواهد وام بگیرد یا وارد بورس شود و نیاز دارد صورتهای مالیاش «خوشرنگ و لعاب» باشد، فایفو انتخاب بهتری است (چون سود و دارایی را بالا نشان میدهد). اما اگر مدیرتان حساس است و میخواهد مالیات کمتری بدهد، روش میانگین گزینه امنتری است. یک حسابدار هوشمند، این ریزهکاریها را به مدیرش مشاوره میدهد.

| معیار مقایسه | روش فایفو (FIFO) 🟢 | روش میانگین موزون (Weighted Average) ⚖️ |

| منطق روش | جنسهای قدیمیتر (اولین خریدها) اول فروخته میشوند. | قیمت همه خریدها مخلوط شده و یک نرخ وسط گرفته میشود. |

| سود نشانداده شده | بیشتر (چون هزینه را با نرخ قدیم و ارزان حساب میکند). | متعادل (نه خیلی زیاد، نه خیلی کم). |

| مالیات پرداختی | بیشتر (چون سود را بیشتر نشان داده است). | کمتر (نسبت به فایفو، مالیات منطقیتری دارد). |

| ارزش موجودی انبار | بهروز و واقعی (اجناس مانده در انبار، خریدهای جدید و گران هستند). | بینابین (نرخی بین قدیم و جدید دارد). |

| مناسب برای… | شرکتهایی که میخواهند وضعیت مالی را قوی و سودده نشان دهند (مثل بورسیها). | شرکتهایی که دنبال ثبات هستند و نمیخواهند مالیات سنگین بدهند. |

آموزش ثبت حسابداری (سند زدن) با مثال

اینجا قلب تپنده مقاله است. جایی که عیار یک حسابدار مشخص میشود. فرق اصلی سیستم دائمی و ادواری دقیقاً در همین سند زدن (آرتیکل زدن) است. اگر میخواهید در مصاحبههای استخدامی قوی ظاهر شوید، این بخش را با دقت بخوانید.

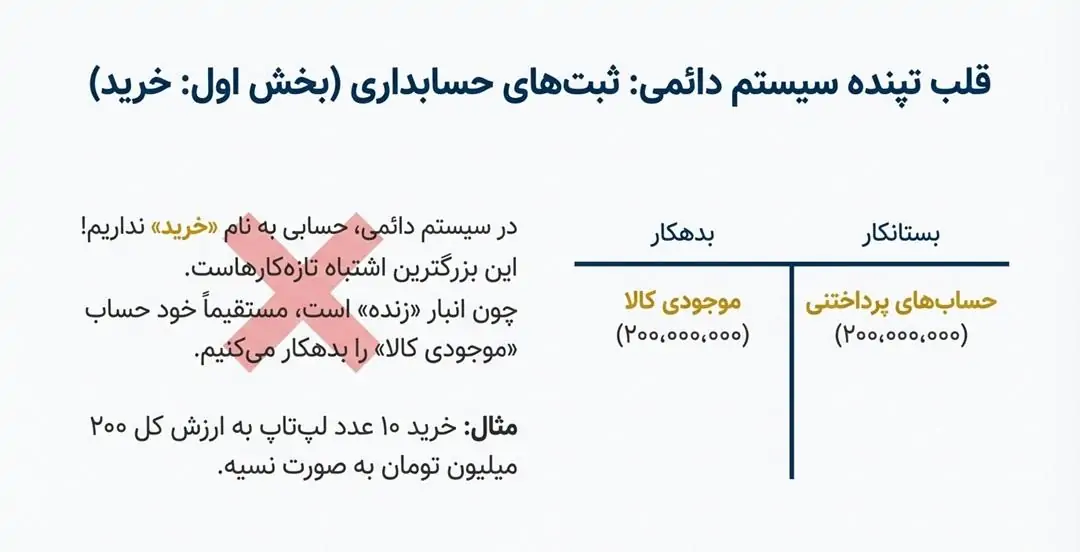

الف) ثبت خرید کالا (دامِ تازهکارها!)

در سیستم دائمی، وقتی جنسی میخرید، ما حسابی به نام «خرید» نداریم! این بزرگترین اشتباهی است که فارغالتحصیلان دانشگاهی انجام میدهند. حساب «خرید» مخصوص سیستم ادواری است.

در اینجا، چون انبار ما زنده است، مستقیماً حساب «موجودی کالا» را بدهکار میکنیم.

-

مثال: خرید ۱۰ عدد لپتاپ به ارزش کل ۲۰۰ میلیون تومان به صورت نسیه.

-

بدهکار: موجودی کالا (۲۰۰،۰۰۰،۰۰۰)

-

بستانکار: حسابهای پرداختنی (۲۰۰،۰۰۰،۰۰۰)

-

ب) ثبت فروش کالا (نکته طلایی)

دقت کنید! اینجا جایی است که راه حسابدار حرفهای از آماتور جدا میشود. در سیستم ادواری با یک سند کار تمام میشد، اما در سیستم دائمی، برای هر فروش باید دو تا سند (یا یک سند مرکب دو بخشی) بزنید. چرا؟ چون هم باید بگویید «پول گرفتم» و هم باید بگویید «جنس از انبارم کم شد».

-

سند اول: برای شناسایی درآمد فروش (به قیمت فروش به مشتری).

-

سند دوم: برای خارج کردن کالا از انبار و شناختن هزینه (به قیمت خریدی که برای خودمان تمام شده).

بیایید با یک مثال واقعی که در کارگاههای عملی چکاه تمرین میکنیم، این را ببینیم:

-

مثال: فرض کنید یکی از همان لپتاپهایی که ۲۰ میلیون خریده بودیم را به قیمت ۳۰ میلیون تومان به مشتری میفروشیم.

بخش اول (ثبت درآمد – به قیمت فروش):

-

بدهکار: بانک / حسابهای دریافتنی (۳۰،۰۰۰،۰۰۰)

-

بستانکار: درآمد فروش (۳۰،۰۰۰،۰۰۰)

بخش دوم (ثبت بهای تمام شده – به قیمت خرید):

-

بدهکار: بهای تمام شده کالای فروش رفته (۲۰،۰۰۰،۰۰۰)

-

بستانکار: موجودی کالا (۲۰،۰۰۰،۰۰۰)

میبینید؟ ما همان لحظه حساب موجودی کالا را بستانکار (کم) کردیم و هزینه (بهای تمام شده) را بدهکار کردیم. این یعنی هر لحظه که اراده کنید، سود این معامله (۱۰ میلیون تومان) در سیستم مشخص است.

حالا که سختی کار (ثبتهای دوبل) را دیدید و متوجه شدید که سیستم دائمی کمی زحمتش بیشتر است، بیایید یک مقایسه سریع با روش سنتی (ادواری) داشته باشیم تا ببینیم ارزشش را دارد یا نه.

تفاوت محاسبه بهای تمام شده در سیستم دائمی و ادواری

برای اینکه خیالتان راحت شود و بدانید کجا باید از کدام سیستم استفاده کنید، بیایید یک مقایسه سریع داشته باشیم. من همیشه این تفاوت را اینطور توضیح میدهم: سیستم ادواری مثل مغازه بقالی محل است که آخر شب دخلش را میشمارد، اما سیستم دائمی مثل هایپرمارکت است که لحظهبهلحظه آمار دارد.

| ویژگی | سیستم دائمی (Perpetual) | سیستم ادواری (Periodic) |

| زمان محاسبه بها | لحظه به لحظه (با هر فروش) | فقط در پایان سال (بعد از انبارگردانی) |

| دقت و کنترل | بسیار بالا (مو را از ماست بیرون میکشد!) | پایین (خطر سرقت و کسری پنهان میماند) |

| زحمت اجرا | نیاز به نرمافزار دقیق و حسابدار حواسجمع | کمهزینه، ساده و بدون دردسر |

| مناسب برای | کالاهای گران (موبایل، خودرو، لوازم خانگی) | کالاهای ریز و ارزان (پفک، پیچ و مهره) |

مزایا و معایب استفاده از سیستم دائمی

بیتعارف و دوستانه بگویم: سیستم دائمی کار حسابدار را زیاد میکند. شما باید حواستان به تکتک ورود و خروجها باشد. اگر یک فاکتور خرید را اشتباه ثبت کنید یا فراموش کنید حواله انبار بزنید، موجودی سیستم به هم میریزد و صدای انباردار درمیآید.

اما… آیا میارزد؟ صد در صد! مزیتش این است که شما پادشاه اطلاعات هستید. اگر جنسی کسری داشته باشد، فردا صبح میفهمید نه شب عید! سود و زیان لحظهای دارید و میتوانید گزارشهای مدیریتی جذابی به کارفرما بدهید. در بازار کار امروز، شرکتهای معتبر (همانهایی که حقوق سر وقت و مزایای خوب میدهند) تقریباً همگی از سیستم دائمی استفاده میکنند و انتظار دارند شما به عنوان حسابدار، این “زحمت بیشتر” را به جان بخرید.

کلام آخر و نتیجه گیری

دوستان من، محاسبه بهای تمام شده در سیستم دائمی، شاید در نگاه اول پر از فرمول و ثبتهای دوبل به نظر برسد، اما وقتی منطق آن را درک کنید (همان مثال هایپرمارکت و بارکدخوان)، به شیرینترین و قدرتمندترین ابزار شما تبدیل میشود.

یادتان باشد، حسابداری فقط فرمول حفظ کردن روی کاغذ نیست؛ حسابداری یعنی لمس کردن این اعداد در نرمافزار و مدیریت واقعی داراییها. محاسبه بهای تمام شده فقط یکی از صدها تکنیکی است که یک حسابدار خبره باید بلد باشد.

اگر دوست دارید این مباحث را نه به صورت تئوری، بلکه پای سیستم و با اسناد و فاکتورهای واقعیِ بازار تمرین کنید، پیشنهاد میکنم سری به دوره جامع حسابداری ویژه بازار کار در آموزشگاه چکاه بزنید. ما آنجا کنارتان هستیم تا این مفاهیم را قدمبهقدم پیادهسازی کنیم و شما را با اعتمادبهنفس کامل به یک مدیر مالی کاربلد تبدیل کنیم.

سوالی دارید؟ همین پایین در بخش نظرات بپرسید، خودم تکتک پاسخ میدهم. موفق و پرسود باشید!

سوالات متداول

۱. اصلیترین تفاوت سیستم دائمی و ادواری در محاسبه سود و زیان چیست؟

در سیستم ادواری، شما فقط یکبار در سال (بعد از انبارگردانی) متوجه میشوید چقدر سود کردهاید. اما در سیستم دائمی، با هر فاکتور فروشی که صادر میکنید، سیستم همان لحظه بهای تمام شده را کسر میکند و شما میتوانید سود لحظهای شرکت را مشاهده کنید.

۲. آیا در سیستم دائمی نیازی به انبارگردانی (شمارش کالا) داریم؟

بله، حتماً! این یک باور غلط است که فکر کنیم چون سیستم دقیق است، نیاز به شمارش نداریم. در سیستم دائمی، انبارگردانی انجام میشود تا کسری و اضافات انبار (ناشی از سرقت، شکستگی یا اشتباه اپراتور) مشخص شود و موجودی واقعی با موجودی سیستم (کارت کالا) مطابقت داده شود.

۳. ثبت سند «برگشت از فروش» در سیستم دائمی چگونه است؟

برگشت از فروش در این سیستم کمی پیچیده است و دقیقاً برعکسِ ثبت فروش عمل میکند. شما باید دو کار انجام دهید: ۱. بدهکار کردن حساب «برگشت از فروش» (کاهش درآمد) و ۲. بدهکار کردن حساب «موجودی کالا» و بستانکار کردن «بهای تمام شده» (چون کالا دوباره به انبار برگشته است).

۴. استفاده از سیستم دائمی برای چه کسبوکارهایی مناسبتر است؟

این سیستم برای شرکتهایی که کالاهای گرانقیمت، تنوع کم یا حاشیه سود بالا دارند (مثل فروشندگان لوازم خانگی، خودرو، طلا و جواهر یا کارخانجات تولیدی) عالی است. اما برای مشاغلی مثل سوپرمارکتهای کوچک یا خرازیها که هزاران قلم کالای ریز دارند، سیستم ادواری کمهزینهتر است.

۵. اگر موجودی انبار با موجودی سیستم حسابداری مغایرت داشت، چه کار کنیم؟

در سیستم دائمی، موجودی کالا در نرمافزار باید دقیقاً با موجودی فیزیکی انبار یکی باشد. اگر مغایرت وجود داشت، باید سند تعدیلی بزنید. اگر کسری داشتید، حساب «کسری و اضافات انبار» را بدهکار و «موجودی کالا» را بستانکار میکنید تا تراز شوند. ما در دورههای عملی چکاه، نحوه ردیابی و کشف علت این مغایرتها را کامل آموزش میدهیم.

دیدگاهتان را بنویسید