بهای تمام شده در ترازنامه چیه؟ (تفاوت بهای تمام شده با صورت سود زیان)

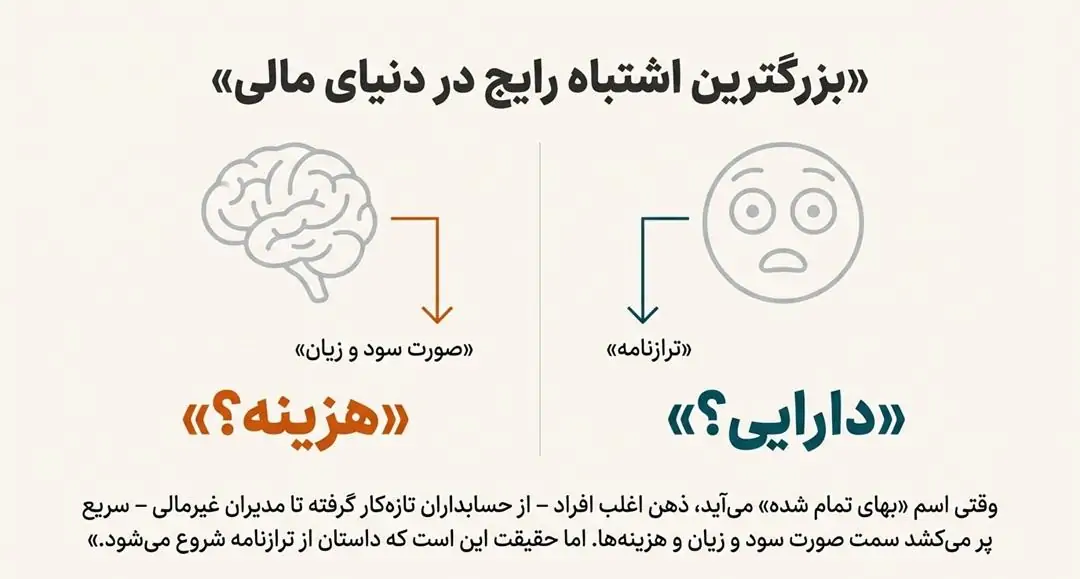

راستش را بخواهید، در تمام این سالهایی که به عنوان مدیر مالی فعالیت کردهام، یک صحنه تکراری را بارها دیدهام. تا اسم «بهای تمام شده» میآید، ذهن اغلب افراد – از حسابداران تازهکار گرفته تا حتی مدیران غیرمالی – سریع پر میکشد سمت صورت سود و زیان و هزینهها.

من خودم هم روزهای اول که کارآموز بودم، دقیقاً همینطور فکر میکردم. با خودم میگفتم: «بهای تمام شده یعنی پولی که خرج شد و تمام!» اما بعداً که وارد دنیای واقعی کار شدم، فهمیدم ماجرا کاملاً برعکس است؛ بخش بزرگی از داراییهای ارزشمند شرکت که در ترازنامه ثبت میشوند، دقیقاً بر اساس همین بهای تمام شده گزارش شدهاند.

یکی از چالشهای همیشگی که حتی در حسابداران باسابقه هم میبینم، گم کردن مرز باریک بین «هزینه» و «دارایی» است. بارها دیدهام که دوستان فکر میکنند هر پولی که از حساب شرکت خارج شد، باید بلافاصله برود در دلِ صورت سود و زیان و به عنوان هزینه ثبت شود. اما صبر کنید! ماجرا همیشه اینطور نیست.

بخش بزرگی از خریدهای ما در واقع تغییر شکلِ ثروت شرکت هستند، نه از دست رفتن آن. امروز میخواهم دستتان را بگیرم و با زبانی ساده و تجربی نشان دهم که جایگاه دقیق بهای تمام شده در ترازنامه کجاست و چرا نباید آن را با هزینههای جاری اشتباه بگیرید. بعد از خواندن این مطلب، دیگر هیچوقت این دو مفهوم را با هم قاطی نخواهید کرد. بیایید شروع کنیم.

در این مقاله میخواهم یکبار برای همیشه این کلاف سردرگم را برایتان باز کنم تا دقیقا بدانید این عدد کجای ترازنامه مینشیند و دیگر هیچوقت آن را با هزینههای جاری اشتباه نگیرید. بیایید شروع کنیم.

اگر تصمیم گرفتهاید وارد دنیای حسابداری شوید و به دنبال آموزش جامع و کاربردی هستید، برای انتخاب مسیری مطمئن و حرفهای، به شما پیشنهاد میکنیم به صفحه بهترین آموزشگاه حسابداری در شیراز مراجعه کنید.

اصل بهای تمام شده تاریخی چیست؟ (پایه و اساس)

بیایید از پایه شروع کنیم. در دنیای حسابداری، ما یک قانون مقدس داریم به نام «اصل بهای تمام شده تاریخی». شاید اسمش کمی سخت و خشک به نظر برسد، اما فلسفهاش خیلی ساده است: ما حسابدارها عاشق سند و فاکتور هستیم و از حدس و گمان بیزاریم.

بگذارید با یک مثال واقعی از تجربه خودم این موضوع را برایتان باز کنم. فرض کنید من ۵ سال پیش برای توسعه شرکت، یک قطعه زمین خریدم به قیمت ۱ میلیارد تومان. همه ما میدانیم که با این تورم، قیمت آن زمین الان در بازار شاید به ۵۰ میلیارد تومان رسیده باشد. اما سوال اصلی اینجاست: من در ترازنامه جلوی حساب «زمین» چه عددی مینویسم؟

پاسخ شاید تعجبآور باشد: من هنوز همان ۱ میلیارد تومان را مینویسم! چرا؟ چون آن ۱ میلیارد تومان یک «واقعیت تاریخی» است. پولی است که واقعاً از حساب شرکت خارج شده و من برایش فاکتور و سند محضری دارم. اما آن ۵۰ میلیارد تومان چیست؟ فقط حدس و گمان بازار یا نظر کارشناس است که ممکن است فردا تغییر کند.

ترازنامه دوست دارد به «واقعیتِ پولی که پرداخت شده» وفادار بماند، نه رویاپردازیهای بازار. البته یک استثنا به نام «تجدید ارزیابی داراییها» داریم که داستانش جداست، اما اصل پایه این است: ما چیزی را ثبت میکنیم که بابتش دستبهجیب شدهایم، نه چیزی که «فکر میکنیم» میارزد.

جایگاه موجودی مواد و کالا در ترازنامه

حالا بیایید برویم سراغ سمت راست ترازنامه، بخش داراییهای جاری. اینجا دقیقاً جایی است که خیلیها را به اشتباه میاندازد.

بیایید درباره «موجودی کالا» صحبت کنیم. وقتی ما مواد اولیه میخریم، هزینه حمل میدهیم یا کالایی را تولید میکنیم که هنوز فروش نرفته، این پولها کجا میروند؟ دود نمیشوند و هوا نمیروند! تمام این هزینهها (قیمت خرید، کرایه حمل، بیمه و…) جمع میشوند و به شکل یک عدد واحد و تپل در ترازنامه مینشینند.

بگذارید با یک مثال ساده توضیح دهم. فرض کنید ما یک کارخانه تولید مبل داریم. من چوب گردو خریدهام، پارچه اعلاء تهیه کردهام و به نجار هم دستمزد دادهام تا این مبل را بسازد. شاید با خودتان بگویید: «خب، اینها که همه هزینه است!» اما نکته کلیدی اینجاست: تا وقتی که آن مبل در انبار من است و فروش نرفته، هیچکدام از اینها هزینه نیستند.

این چوب، آن پارچه و حتی عرق پیشانی نجار، همه و همه در دل آن مبل جمع شدهاند و در ترازنامه «پارک» شدهاند. انگار دارم به انبار اشاره میکنم و به شما میگویم: «ببینید! این مبلها را میبینید؟ اینها در واقع همان پولهای نقد ما هستند که فقط شکلشان عوض شده و به صورت کالا درآمدهاند.» پس در ترازنامه، ما اینها را به عنوان دارایی میشناسیم، نه هزینه.

دارایی های ثابت و داستان استهلاک

ماجرا فقط به انبار و داراییهای جاری ختم نمیشود. بیایید برویم سراغ داراییهای بلندمدت و سنگینتر مثل ماشینآلات، تجهیزات و ساختمان.

اینجا هم قانون «بهای تمام شده» پادشاهی میکند. یعنی وقتی من یک دستگاه پرس سنگین برای خط تولید میخرم، قیمت خرید، هزینه حمل، نصب و راهاندازی را جمع میکنم و به عنوان یک عدد واحد ثبت میکنم.

اما اینجا یک نکته ظریف و تجربی وجود دارد که نباید فراموش کنیم: استهلاک. منِ حسابدار، قیمت خرید اولیه دستگاه را در دفاتر نگه میدارم و تغییر نمیدهم، اما هر سال تکهای از آن را به عنوان «هزینه استهلاک» جدا میکنم. چرا؟ چون این دستگاه دارد کار میکند، قطعاتش ساییده میشود و دیگر آن دستگاه نوی روز اول نیست.

در ترازنامه ما معمولاً اینطور عمل میکنیم: اول «بهای تمام شده» را مینویسیم، و بعد زیرش «استهلاک انباشته» را کم میکنیم تا به عددی برسیم که به آن میگوییم «ارزش دفتری». (استهلاک انباشته – بهای تمام شده = ارزش دفتری)

این کار باعث میشود هم قیمت اولیه خرید (سند تاریخی) را گم نکنیم و هم واقعیت فرسودگی دستگاه را صادقانه به سهامداران نشان دهیم.

تفاوت گزارش دهی در ترازنامه و صورت سود و زیان

اینجا دقیقاً همان جایی است که میخواهم ششدانگ حواستان را جمع کنید تا آن گره ذهنی همیشگی باز شود.

بیایید به «بهای تمام شده» مثل یک مسافر نگاه کنیم که فعلاً در هتل ترازنامه اقامت دارد. تا زمانی که کالا در انبار است و فروخته نشده، این مسافر در هتل ترازنامه استراحت میکند و ما آن را به عنوان «دارایی» میشناسیم. اما داستان کی عوض میشود؟

دقیقاً در لحظهای که کالا فروخته میشود و از در انبار بیرون میرود! در این لحظه، مسافر ما از هتل ترازنامه «چکاوت» (Check-out) میکند و یکراست میرود در صورت سود و زیان مینشیند. آنجا دیگر اسمش دارایی نیست؛ آنجا تغییر نام میدهد و میشود: «بهای تمام شده کالای فروش رفته».

پس این فرمول طلایی یادتان بماند:

-

ترازنامه: جایگاه چیزهایی است که «هنوز داریم» (ماندهها).

-

سود و زیان: جایگاه چیزهایی است که «فروختیم و تمام شد» (مصرفشدهها).

برای اینکه دیگر هیچوقت جایگاه اقلام را اشتباه نکنید، جدول زیر را به عنوان یک تقلبنامه داشته باشید:”

| نوع قلم (Item) | وضعیت در ترازنامه (Balance Sheet) | وضعیت در سود و زیان (P&L) | نکته کلیدی و تجربی |

| موجودی کالا (فروش نرفته) | ✅ دارایی جاری (ثبت به بهای تمام شده) | ❌ گزارشی ندارد | شامل: قیمت خرید + حمل + بیمه + عوارض |

| کالای فروش رفته | ❌ حذف میشود (چکاوت مسافر!) | ✅ هزینه (بهای تمام شده کالای فروش رفته) | دقیقاً در لحظه فروش به سود و زیان منتقل میشود. |

| دارایی ثابت (ماشینآلات) | ✅ ارزش دفتری (بهای تمام شده – استهلاک انباشته) | ✅ هزینه استهلاک (بخش مصرف شده امسال) | اصل بهای تمام شده تاریخی حفظ میشود. |

| کالای آسیبدیده/ارزان شده | ✅ ثبت به خالص ارزش فروش (عدد کمتر) | ✅ شناسایی زیان کاهش ارزش | طبق قانون “اقل بهای تمام شده” (استاندارد ۸). |

| روش ارزیابی فایفو (FIFO) | عدد موجودی کالا نزدیک به قیمت روز است | بهای تمام شده کالای فروش رفته ارزانتر است | در تورم، ترازنامه را واقعیتر و سود را بیشتر نشان میدهد. |

روشهای ارزیابی موجودی و تأثیر آن بر ترازنامه

حالا بیایید کمی بحث را فنیتر کنیم، اما قول میدهم همچنان ساده و بدون فرمولهای ریاضیِ سردردآور پیش برویم.

احتمالاً اسم روشهای فایفو (FIFO) یا میانگین موزون به گوشتان خورده است. نمیخواهم وارد این شوم که چطور محاسبه میشوند، فقط میخواهم به شما نشان دهم که انتخاب هرکدام از اینها، چه بلایی سر ترازنامهی شما میآورد!

بیایید واقعبین باشیم؛ ما در کشوری زندگی میکنیم که متاسفانه با تورم دستوپنج نرم میکند. یعنی جنسی که اول سال خریدیم، ارزانتر از جنسی است که آخر سال میخریم.

حالا اگر شما از روش فایفو (اولین صادره از اولین وارده) استفاده کنید، چه اتفاقی میافتد؟ فایفو میگوید: «آن جنسی که اول خریدی (و ارزان بود)، اول بفروش.» خب، وقتی ارزانها فروخته شدند و رفتند، چه چیزی ته انبار برای ما باقی میماند؟ بله، خریدهای جدید! همانهایی که گرانتر خریدهایم.

نتیجهاش در ترازنامه خیلی جالب میشود: چون موجودی کالای پایان دوره (همانهایی که در انبار مانده) از خریدهای گران و جدید تشکیل شده، عددِ دارایی در ترازنامه بزرگتر یا اصطلاحاً «چاقتر» نشان داده میشود.

پس یادتان باشد: در زمان تورم، روش فایفو باعث میشود ترازنامه شما وضعیت داراییهای شرکت را بهتر و عددی نزدیکتر به قیمتهای واقعی بازار نشان دهد.

نکات مهم استانداردهای حسابداری (قانون اقل بها)

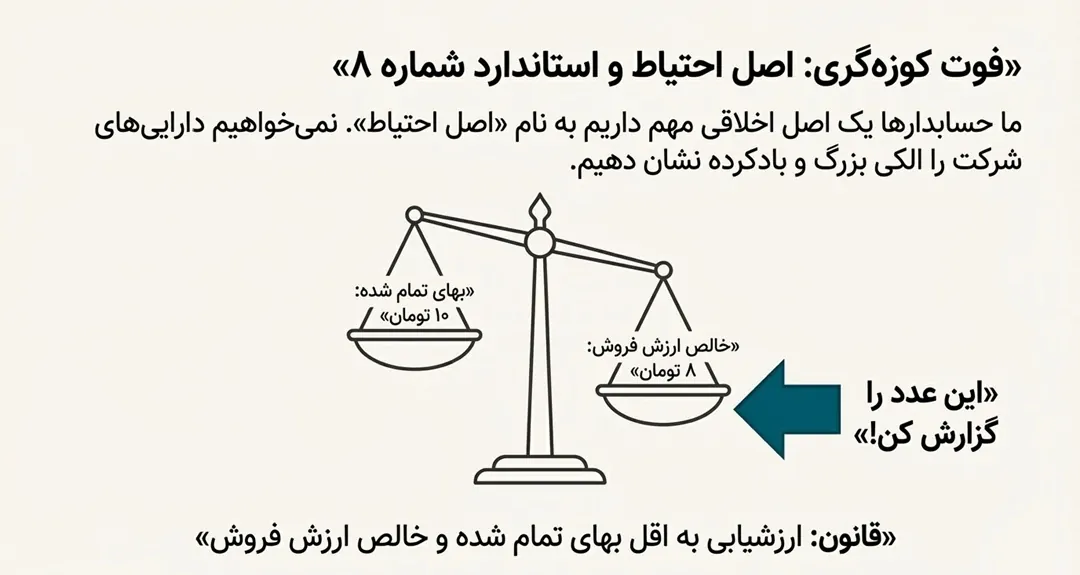

به عنوان یک فوت کوزهگری آخر کار، میخواهم به یک نکته حرفهای اشاره کنم که اگر آن را بدانید، حسابی در تیم مالی میدرخشید. این نکته مربوط به استاندارد حسابداری شماره ۸ ایران است.

ما حسابدارها یک اصل اخلاقی خیلی مهم داریم به نام «اصل احتیاط». یعنی چه؟ بگذارید با همان زبان ساده و یک مثال تلخ بگویم. فرض کنید من جنسی را خریدهام ۱۰ تومان (بهای تمام شده). اما به دلایلی (مثل قدیمی شدن مدل، دمده شدن یا خراب شدن بازار) الان قیمتش سقوط کرده و اگر بخواهم همین فردا آن را بفروشم، بیشتر از ۸ تومان از من نمیخرند.

اینجا استاندارد شماره ۸ یقه من را میگیرد! به من میگوید: «آقای حسابدار! حق نداری در ترازنامه بنویسی ۱۰ تومان. باید همان ۸ تومان را بنویسی و آن ۲ تومان ضرر را همین الان شناسایی کنی.»

این همان قانون مشهوری است که به آن میگوییم: «ارزشیابی به اقل بهای تمام شده و خالص ارزش فروش». معنیاش این است که ما بین «قیمت خریدمان» و «ارزش فعلی فروش»، همیشه عدد کمتر را انتخاب میکنیم تا در ترازنامه بنویسیم. چرا؟ چون نمیخواهیم داراییهای شرکت را الکی بزرگ و بادکرده نشان دهیم. این نشاندهنده اوج صداقت در حسابداری است که واقعیتهای تلخ را پنهان نمیکند.

کلام آخر و نتیجهگیری

خب دوستان، خسته نباشید. امیدوارم الان دیگر جایگاه «بهای تمام شده» در ترازنامه برایتان مثل روز روشن شده باشد و آن ترس یا ابهام اولیه که “این عدد بالاخره کجاست؟” از بین رفته باشد.

خلاصه کلام اینکه: ترازنامه یک عکس لحظهای از داراییهای ماست و «بهای تمام شده»، مطمئنترین و محکمترین روش برای ثبت این عکس است؛ البته تا زمانی که آن دارایی فروخته شود یا مصرف شود.

به عنوان یک تمرین کوچک و عملی ، پیشنهاد میکنم همین فردا سر کار، یک نگاه به ترازنامه آزمایشی شرکت خودتان بیندازید. حساب موجودی کالا را پیدا کنید و از مدیر مالیتان بپرسید (یا در یادداشتهای صورتهای مالی چک کنید) که این عدد با چه روشی محاسبه شده است؟ فایفو یا میانگین؟ همین کنجکاویهای کوچک است که از شما یک مدیر مالی قدرتمند میسازد.

اگر هنوز جایی از این بحث برایتان سوال است، حتماً همین پایین در کامنتها برایم بنویسید؛

موفق و پیروز باشید!

سوالات متداول

۱. چرا داراییها را به قیمت روز بازار در ترازنامه نمینویسیم؟

چون در حسابداری اصل بر «قابلیت اتکا» است. قیمت بازار مدام بالا و پایین میشود و بر اساس حدس و گمان است، اما «بهای تمام شده» (قیمتی که خریدهایم) سند و مدرک قطعی دارد. ما ترجیح میدهیم واقعیتِ پولی که پرداخت شده را ثبت کنیم، نه قیمتی که «شاید» بتوانیم بفروشیم.

۲. آیا «بهای تمام شده کالای فروش رفته» در ترازنامه میآید؟

خیر، این بزرگترین اشتباه رایج است!

-

موجودی کالا (فروش نرفته): در ترازنامه به عنوان دارایی میآید.

-

کالای فروش رفته: از ترازنامه خارج شده و به عنوان هزینه در صورت سود و زیان مینشیند.

۳. اگر قیمت کالای توی انبار ارزانتر از قیمتی شود که خریدهایم، چه کنیم؟

طبق استاندارد حسابداری (قانون اقل بها)، باید قیمت کمتر را در ترازنامه بنویسیم. یعنی اگر جنسی را ۱۰ تومان خریدهاید ولی الان در بازار ۸ تومان شده، باید در ترازنامه عدد ۸ تومان را ثبت کنید و آن ۲ تومان را به عنوان زیان کاهش ارزش شناسایی کنید.

۴. استهلاک چه بلایی سر بهای تمام شده داراییهای ثابت میآورد؟

بهای تمام شده اولیه (قیمت خرید) در دفاتر دستنخورده باقی میماند. اما ما یک حساب دیگر به نام «استهلاک انباشته» میسازیم و هر سال بخشی از ارزش دارایی را در آن جمع میکنیم. در ترازنامه معمولاً نتیجه این دو (بهای تمام شده منهای استهلاک) را به عنوان «ارزش دفتری» نشان میدهیم.

۵. در شرایط تورمی، کدام روش ارزیابی موجودی کالا ترازنامه را «واقعیتر» نشان میدهد؟

روش فایفو (FIFO). چون در این روش فرض میکنیم کالاهای ارزانِ قدیمی فروخته شدهاند و کالاهایی که در انبار (ترازنامه) ماندهاند، همان خریدهای جدید و گران هستند. بنابراین عدد داراییها در ترازنامه به قیمتهای روز بازار نزدیکتر است.

دیدگاهتان را بنویسید