سبد خرید خالی است.

حسابداری صنعتی

بهای تمام شده کالای فروش رفته (COGS) چیست؟ + فرمول

12

ژوئن

ژوئن

بهای تمام شده یکی از مفاهیم کلیدی در حسابداری مدیریت است که به مجموع هزینههای صرفشده برای تولید یک کالا یا ارائه یک خدمت اشاره دارد. تعیین بهای تمام شده برای هر واحد تولیدی یا خدماتی، به مدیران کمک میکند تا قیمتگذاری مناسبی انجام دهند و سودآوری کسبوکار را به درستی ارزیابی کنند.

نقش حسابداری بهای تمام شده در یک سازمان انکارناپذیر است. حسابداری بهای تمام شده، مسئول ارائه اطلاعاتی است که برای مدیران در تصمیمگیریهای مربوط به استفاده بهینه از منابع و بهبود سودآوری حیاتی است

حسابداری بهای تمام شده شکلی از حسابداری است که هزینههای سازمان و عملکرد مالی آن را ردیابی میکند. شامل تجزیه و تحلیل هزینه فرآیند تولید، زنجیره تامین ، تصمیمات مدیریتی و موارد دیگر برای اتخاذ تصمیمات استراتژیک در مورد بودجه و سرمایهگذاری است.

این مفهوم به سازمانها کمک میکند تا تشخیص دهند که کجا میتوانند هزینهها را کاهش دهند و در عین حال کارایی را به حداکثر برسانند. این نوع حسابداری سودآوری کلی شرکت را با مقایسه هزینههای واقعی کسبوکار با آنچه بودجه در نظر گرفته شده تعیین میکند.

این نوع حسابداری بخش مهمی از فعالیتهای مالی در هر سازمان است. زیرا امکان تجزیه و تحلیل دقیق عملکرد مالی را از طریق سیستم ثبت دقیق آن فراهم میکند.

بهای تمام شده کالای فروش رفته چیست ؟

مجموع تمام هزینههای مستقیم و غیرمستقیم صرف شده برای خرید یا تولید کالاهایی که در طول دوره مالی به فروش رفتهاند، با در نظر گرفتن موجودی اول و پایان دوره .

این هزینه شامل مواد مستقیم، دستمزد مستقیم و سربار تولید (در شرکتهای تولیدی) یا هزینه خرید و حمل کالا (در شرکتهای بازرگانی) میشود و نمایانگر هزینه واقعی کالایی است که درآمد آن در صورت سود و زیان شناسایی شده است .

مثال :

فرض کنید یک شرکت تولیدی، طی یک ماه ۱۰۰ عدد میز تولید کرده است. مجموع هزینهها به شرح زیر بوده است

مواد اولیه (چوب و پیچ و رنگ): ۵۰ میلیون تومان

- دستمزد مستقیم کارگران تولید: ۲۰ میلیون تومان

- هزینههای سربار (برق، استهلاک، نظافت): ۱۵ میلیون تومان

مجموع این هزینهها میشود ۸۵ میلیون تومان.

بنابراین، بهای تمام شده هر میز = ۸۵ میلیون ÷ ۱۰۰ = ۸۵۰ هزار تومان.

اگر شرکت هر میز را یک میلیون تومان بفروشد، سود ناخالص هر واحد ۱۵۰ هزار تومان خواهد بود. این مثال ساده نشان میدهد چگونه بهای تمام شده پایه محاسبه سود و تصمیمگیریهای قیمتگذاری است .

هزینه های عملیاتی

هزینه عملیاتی یعنی کلیه هزینه ها به استثنای بهای تمام شده کالای فروش رفته را که با عملیات واحد تجاری در ارتباط است. هزینه های جاری برای تولید یک محصول یا راه اندازی یک کسب و کار. هزینه های عملیاتی همه هزینه های که برای تهیه و تولید محصول بکار برده شده است را در بر می گیرد. هزینه های عملیاتی می تواند شامل هزینه ی حقوق، اجاره، بیمه، استهلاک اسباب و اثاثیه و هزینه ملزومات باشد.

این هزینه ها با اهداف سازمان همسو است تا بتواند سازمان را در مسیر پیشبرد اهداف قرار دهد هزینه عملیاتی معیاری برای نشان دادن بهره وری شرکت است و می بایست بدون کاهش کیفیت عملیات و محصولات کاهش پیدا کند تا شرکت را به بهره ورداری بهتر نزدیک کند.

برقرار تعادل بین این دو فرایند به تصمیمات مدیران سازمان ارتباط مستقیم دارد. اجزای هزینه عملیاتی شامل : دستمزد، هزینه های اداری، بیمه و مالیات های پرداختی اموال، صدور پروانه برای کسب و … همگی جز انواع هزینه های عملیاتی هستند.

چرا محاسبه ی دقیق بهای تمام شده کالا برای هر کسب و کاری ضروری است ؟

محاسبهی دقیق بهای تمامشدهی کالا برای هر کسبوکاری ضروری است، زیرا مبنای تصمیمگیریهای مالی، تعیین قیمت فروش، کنترل هزینهها و ارزیابی عملکرد واقعی شرکت بهشمار میرود. زمانی که بهای تمامشده بهدرستی محاسبه شود، مدیران میتوانند سود واقعی را شناسایی کرده، استراتژیهای مناسب برای افزایش بهرهوری و کاهش هزینهها تدوین کنند و از زیانهای پنهان جلوگیری نمایند. علاوه بر این، بهای تمامشده نقش مهمی در تهیهی صورتهای مالی، تعیین مالیات و جلب اعتماد سرمایهگذاران دارد؛ در نتیجه دقت در محاسبهی آن نهتنها بر سودآوری، بلکه بر ثبات و اعتبار مالی کسبوکار نیز اثر مستقیم میگذارد.

تاثیر مستقیم بر سود ناخالص و تصمیم گیری های قیمت گذاری :

چنانچه بهای محاسبه شده ارزش موجودی را نسبتاً زیاد نشان دهد، این وضعیت بر سود ناخالص شرکت تأثیری نزولی خواهد داشت. به همین دلیل، شرکتها گاهی روشهای حسابداری را انتخاب میکنند که بهای تمام شده کمتری را محاسبه و کسب و کارشان را با سودآوری بیشتری گزارش کنند.

نقش آن در مدیریت و کنترل هزینه های تولید و خرید :

حسابداری بهای تمام شده به سازمانها کمک میکند تا تشخیص دهند که کجا میتوانند هزینهها را کاهش دهند و در عین حال کارایی را به حداکثر برسانند. این نوع حسابداری همچنین سودآوری را اندازهگیری میکند. سودآوری کلی شرکت را با مقایسه هزینههای واقعی کسبوکار با آنچه بودجه در نظر گرفته شده تعیین میکند.

این نوع حسابداری بخش مهمی از فعالیتهای مالی در هر سازمان است. زیرا امکان تجزیه و تحلیل دقیق عملکرد مالی را از طریق سیستم ثبت دقیق آن فراهم میکند.

این امر به کنترل هزینههای تولید و بهبود سودآوری کمک میکند. این نوع حسابداری به تعیین نقطه سربهسر کمک میکند. بنابراین مدیریت را قادر میسازد تا فعالیتهای سودآور و زیانآور را شناسایی و به آنها کمک کند تا اقدامات لازم را برای افزایش حاشیه سود انجام دهند.

اهمیت در ارزیابی عملکرد و کارایی مدیریت موجودی کالا :

بهای تمام شده کالای فروش رفته را میتوان برای محاسبه کردن نسبتهای مختلفی به کار برد ؛ یعنی اینکه میتوان بهآسانی وضعیت سلامت کسب و کار را ارزیابی کرد .

نحوه محاسبه بهای تمام شده کالا و مواد و سنجش ارزش آنها بسیار حائز اهمیت میباشد. بدیهی است که در هر شرکت و سازمانی موجودی مواد و کالا یک شاهرگ حیاتی برای یک بنگاه تجاری است؛ چرا که با محاسبه دقیق و تحلیل آن، علاوه بر مدیریت هزینهها، میتوانید برنامهریزی دقیقی برای آینده سازمان خود داشته باشید

فرمول اصلی محاسبه ی بهای تمام شده کالای فروش رفته

به دست آمدن بهای تمام شده کالای فروش رفته متاثر از سیستم ثبت موجودی کالا میباشد .

در سیستم دائمی هر فروشی که انجام میشود ، ثبت بدهکار شدن حساب بهای تمام شده و بستانکار شدن موجودی کالا انجام میشود .

روش دائمی :

بهای تمام شده کالای فروش رفته

موجودی کالا

بدست آوردن بهای تمام شده در روش ادواری ( شرکت بازرگانی ) :

| موجودی کالای اول دوره |

| + بهای تمام شده کالای خریداری شده |

| = بهای تمام شده کالای آماده برای فروش |

| _ موجودی کالای پایان دوره |

| بهای تمام شده کالای فروش رفته = |

بهای تمام شده کالای خریداری شده از جمع خرید خالص و هزینه حمل کالای خریداری شده بدست می آید .

خرید خالص =

خرید

_ تخفیفات نقدی خرید

_ برگشت از خرید و تخفیفات

بهای تمام شده کالای فروش رفته در شرکت های تولیدی :

| موجودی کالای تکمیل شده اول دوره |

| + بهای ساخت کالای تکمیل شده طی دوره |

| = بهای ساخت کالای آماده برای فروش |

| _ موجودی کالای تکمیل شده پایان دوره |

| = بهای تمام شده کالای فروش رفته |

بهای تمام شده کالای تکمیل شده طی دوره :

| موجودی کالای در جریان ساخت ابتدای دوره |

| + مواد مستقیم |

| +دستمزد مستقیم |

| +سربار ساخت |

| = بهای تمام شده کالای در جریان ساخت طی دوره |

| _ موجودی کالای در جریان ساخت پایان دوره |

| = بهای تمام شده کالای تکمیل شده طی دوره |

بهای تمام شده مواد مستقیم مصرف شده :

| موجودی مواد در ابتدای دوره |

| + بهای مواد خریداری شده طی شده |

| = بهای مواد آماده مصرف |

| _ موجودی مواد در پایان دوره |

| = بهای مواد مصرف شده طی دوره |

| _ بهای مواد غیر مستقیم مصرف شده |

| = بهای مواد مستقیم مصرف شده طی دوره |

بهای تمام شده شرکت های خدماتی :

در شرکتهای خدماتی، چون موجودی فیزیکی کالا وجود ندارد، تمرکز بر نیروی انسانی و منابع مصرفشده است.

اجزای تشکیل دهنده ی بهای تمام شده در شرکت های مختلف

بهای تمام شده عموماً شامل سه عنصر اصلی است: مواد مستقیم مصرفی، دستمزد مستقیم کارکنان تولید، و سربار ساخت (هزینههای غیرمستقیم تولید). در شرکتهای بازرگانی این بها بیشتر شامل هزینه خرید کالا، و در شرکتهای خدماتی شامل دستمزد کارکنان و هزینههای عملیاتی مرتبط است.

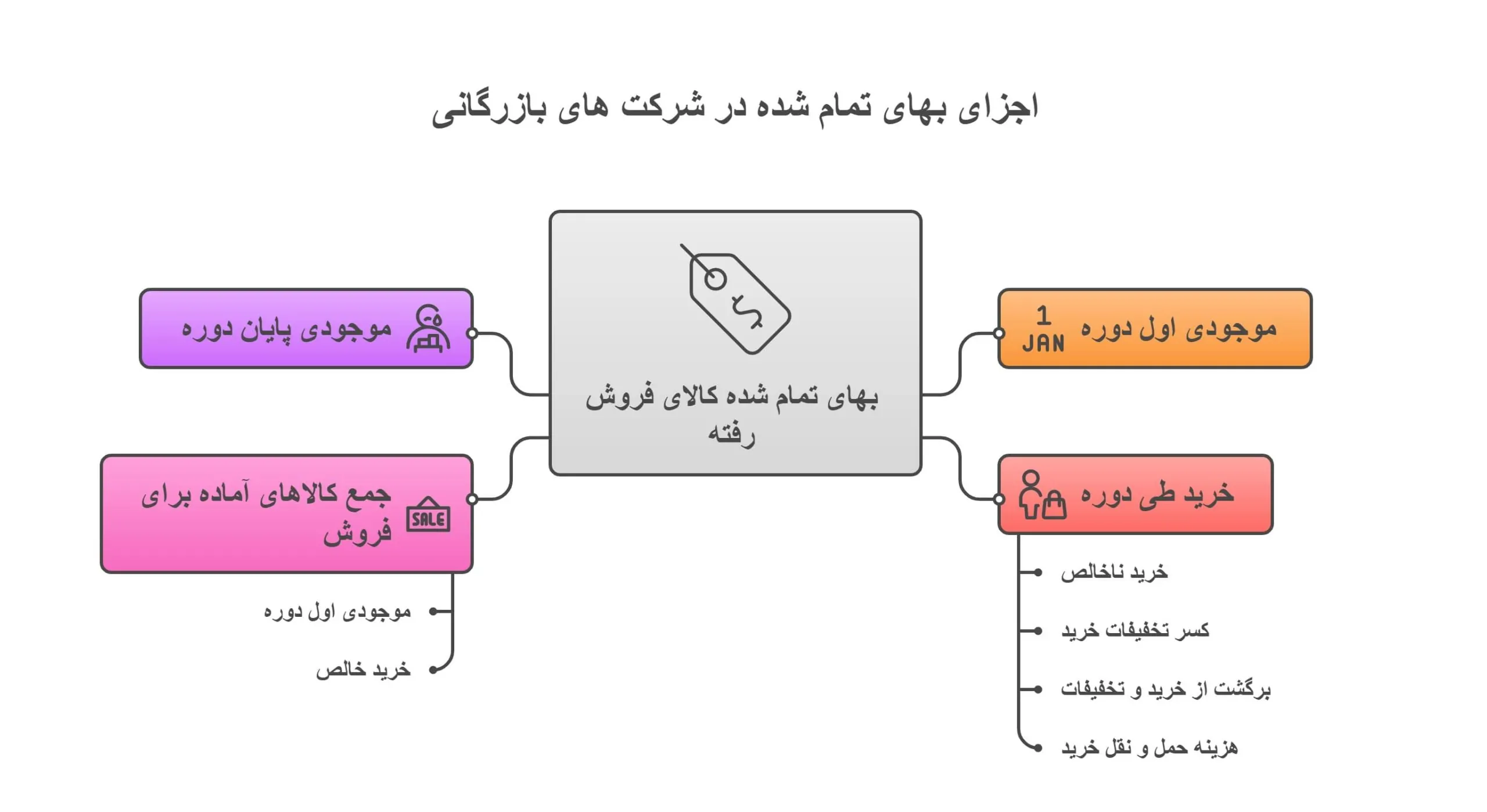

بهای تمام شده شرکت های بازرگانی :

در شرکت های بازرگانی ، بهای تمام شده کالا یعنی کل هزینه ای که شرکت برای خرید و آماده سازی کالا برای

فروش متحمل میشود . برخلاف شرکت های تولیدی که کالا را میسازند ، در شرکت های بازرگانی کالا آماده

خریداری میشود بنابراین اجزای بهای تمام شده ساده تر است .

1 – موجودی اول دوره

کالایی است که از دوره مالی قبل در انبار باقی مانده و در ابتدای دوره جدید برای فروش موجود است .

2 – خرید طی دوره

شامل تمام کالاهایی است که در طول دوره مالی برای فروش خریداری میشوند . خرید طی دوره شامل موارد زیر

است :

خرید ناخالص : مبلغ کل فاکتور های خرید

کسر تخفیفات خرید : مثل تخفیف نقدی یا تجاری

برگشت از خرید و تخفیفات : کالاهای برگشتی یا تخفیف های بعد از خرید

هزینه حمل و نقل خرید : مربوط به رساندن کالا به انبار شرکت

خرید خالص = خرید ناخالص _ برگشت از خرید و تخفیفات _ تخفیفات نقدی +هزینه حمل خرید

3 – جمع کالاهای آماده برای فروش

این عدد نشان میدهد شرکت در مجموع چه مقدار کالا برای فروش دارد .

جمع کالاهای آماده برای فروش = موجودی اول دوره + خرید خالص

4 – موجودی پایان دوره

کالاهایی که تا پایان دوره مالی هنوز در انبار باقی مانده اند و فروخته نشده اند .

فرمول نهایی بهای تمام شده کالای فروش رفته =

| موجودی کالای اول دوره |

| + بهای تمام شده کالای خریداری شده |

| = بهای تمام شده کالای آماده برای فروش |

| _ موجودی کالای پایان دوره |

| بهای تمام شده کالای فروش رفته = |

بهای تمام شده شرکت های تولیدی :

در شرکت های تولیدی ، بهای تمام شده کالا پیچیده تر از شرکت های بازرگانی است . بنابراین باید تمام هزینه هایی

که برای تولید کالا صرف میشود را در نظر بگیریم .

اجزای تشکیل دهنده ی بهای تمام شده در شرکت های تولیدی عبارت اند از :

1 – مواد مستقیم

موادی هستند که مستقیما در تولید کالا به کار میروند و جزئی از محصول نهایی میشوند . مثلا در تولید نان ،

آرد و خمیر جزء مواد مستقیم هستند . در تولید کفش ، چرم و زیره کفش مواد مستقیم اند .

2 – دستمزد مستقیم

حقوق و مزایای کارگرانی که مستقیما در تولید کالا فعالیت دارند .

3 – سربار ساخت ( هزینه های غیر مستقیم تولید )

هزینه هایی هستند که برای تولید لازم اند اما نمیتوان آن ها را به یک محصول خاص نسبت داد .

اجزای سربار ساخت معمولا شامل موارد زیر است :

- حقوق و مزایای کارکنان غیر مستقیم تولید

- هزینه برق ، آب و گاز

- استهلاک ساختمان و ماشین آلات تولیدی

- هزینه تعمیر و نگهداری ماشین آلات

- مواد غیر مستقیم

- اجاره ماشین آلات

- سوخت

بهای تمام شده = مواد مستقیم + دستمزد مستقیم + سربار ساخت

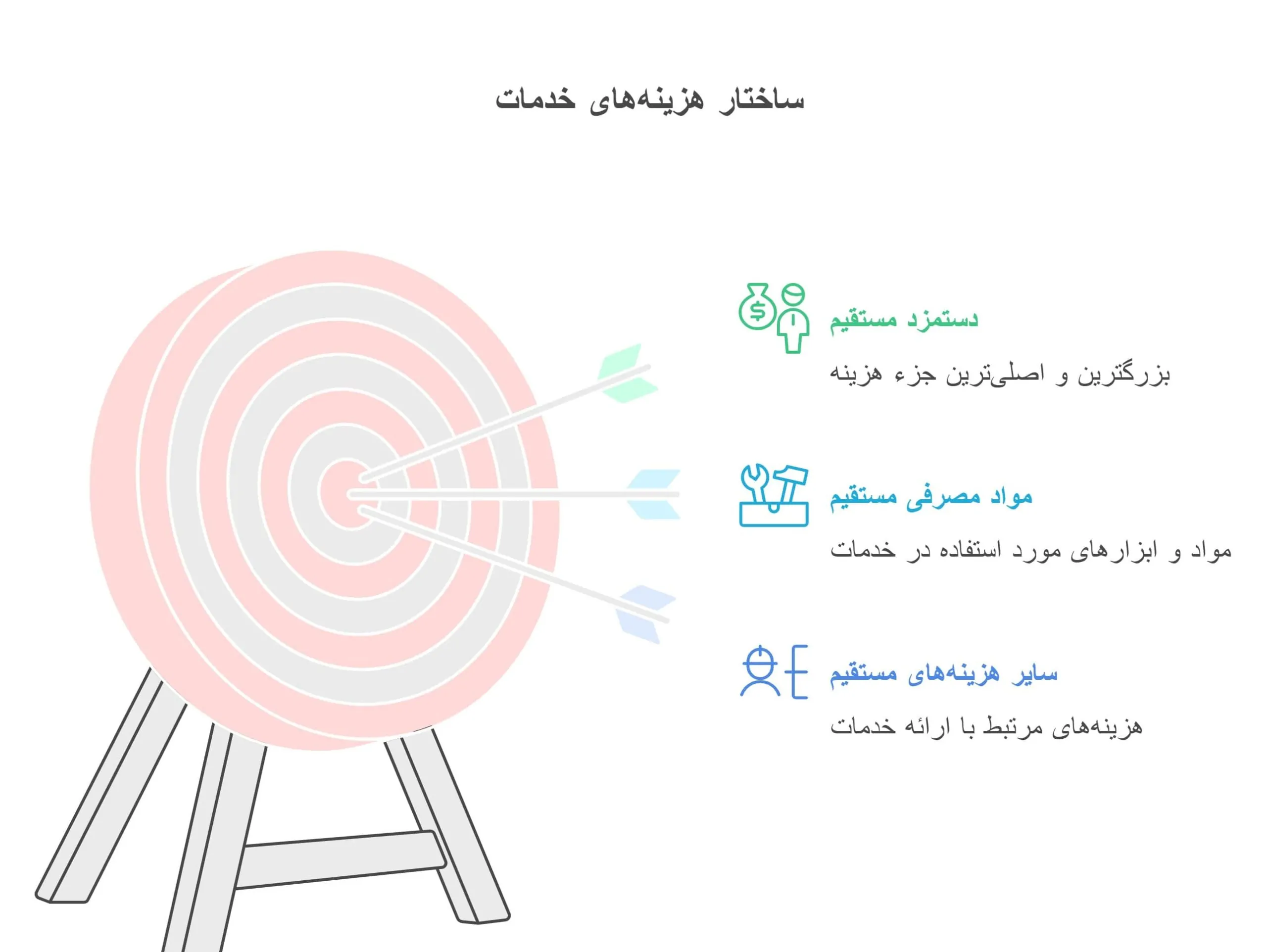

بهای تمام شده شرکت های خدماتی :

شرکتهای خدماتی بهای تمام شده کالا ندارند، زیرا آنها کالای فیزیکی نمیفروشند. اما مفهوم مشابه و معادل آن را با نام بهای تمام شده خدمات یا بهای تمام شده درآمد دارند.

در شرکت های خدماتی چون کالایی برای فروش تولید یا خریداری نمیشود ، بهای تمام شده مربوط به هزینه هایی

است که برای ارائه خدمات انجام میشود . بنابراین ساختار بهای تمام شده در شرکت های خدماتی ساده تر از شرکت

های تولیدی و بازرگانی است .

هدف هر دو مفهوم یکسان است: محاسبه هزینههای مستقیمی که برای ایجاد درآمد صرف شده است. تفاوت اصلی در اجزای تشکیلدهنده این هزینههاست.

هزینههایی که مستقیماً برای ارائه یک خدمت به مشتری صرف میشوند، در این دسته قرار میگیرند. مهمترین این اجزا عبارتند از:

- دستمزد مستقیم: این بزرگترین و اصلیترین جزء هزینه در شرکتهای خدماتی است. این هزینه شامل حقوق و مزایای کارمندانی میشود که مستقیماً در حال ارائه خدمت به مشتریان هستند.

- مثال: حقوق یک برنامهنویس در یک شرکت نرمافزاری، دستمزد یک وکیل در یک موسسه حقوقی، یا حقوق یک مشاور در یک شرکت مشاور مدیریت.

- مواد مصرفی مستقیم: برخی خدمات ممکن است نیاز به استفاده از مواد یا ابزارهای خاصی داشته باشند.

- مثال: قطعاتی که یک تعمیرکار خودرو استفاده میکند یا هزینههای چاپ و کاغذ در یک شرکت حسابرسی.

- سایر هزینههای مستقیم (سربار مستقیم): اینها هزینههایی هستند که مستقیماً به ارائه آن خدمت خاص مرتبطند. شامل :

- اجاره محل کار

- هزینه آب ، برق و گاز

- هزینه استهلاک وسایل و تجهیزات

- هزینه نظافت و نگهبانی

- حقوق مدیران یا کارکنان اداری غیر مستقیم

- بیمه ، مالیات ، تعمیر و نگه داری تجهیزات

به طور خلاصه، شرکتهای خدماتی به جای “بهای تمام شده کالا”، هزینههای مستقیم خود را تحت عنوان “بهای تمام شده خدمات” شناسایی و محاسبه میکنند که هسته اصلی آن را دستمزد نیروی کار مستقیم تشکیل میدهد. .

روشهای ارزیابی و محاسبه موجودی کالا

روش های مبتنی بر فرض جریان هزینه :

این سه روش بر اساس فرضیاتی در مورد چگونگی فروش کالاها عمل میکنند و برای کالاهای مشابه و پرتعداد به کار میروند.

1: روش اولین صادره از اولین وارده: (FIFO) در این روش فرض میشود اولین کالاهایی که خریداری شدهاند، اولین کالاهایی هستند که فروخته میشوند.

طبق روش FIFO، اولین کالاهای خریداری شده و تولید شده، اولین کالاهایی هستند که از حساب موجودی کالا خارج میشوند.در واقع بهای تمام شده کالای فروش رفته از محل بهای اولین کالا های ورودی تامین میشود .

این فرض در دو روش ادواری و دائمی روش یکسانی خواهد داشت . اما محاسبات آن در دو روش متفاوت است .

در شرایط تورمی که قیمتها در حال افزایش هستند، این امر منجر میشود که کالاهای ارزانتر در محاسبه بهای کالاهای فروخته شده استفاده شوند.

مناسب برای شرایط تورمی جهت نمایش سود بالاتر.

تعریف فرض FIFO در استاندارد8 حسابداری موجودی مواد و کالا :

بند ۲۳ استاندارد: اولین صادره از اولين وارده عبارت است از محاسبه بهای تمام شده موجودی مواد و کالا بر این اساس كه تعداد موجود، بیانگر آخرین خریدها يا آخرین تولیدات است.

2: روش اولین صادره از آخرین وارده : (LIFO ) این روش فرض میکند که آخرین کالاهای خریداری شده، اولین کالاهایی هستند که به فروش میرسند. (لازم به ذکر است این روش طبق استانداردهای حسابداری ایران مجاز نیست).

در روش لایفو فرض بر این است که، فروشها از آخرین خریدها به عمل آمده است. بنابر این موجودی کالای پایان دوره از محل موجودی کالای اول دوره و اولین خریدها دوره می باشد . در واقع بهای کالا های فروش رفته از محل بهای آخرین کالا های وارد شده به واحد تجاری تامین میگردد . این فرض در دو روش دائمی و ادواری دارای نتایج متفاوت است …

به عبارت دیگر در این روش فرض می شود هر کالایی که زودتر خریداری شده دیرتر به فروش رسیده است

در دوره افزايش قيمتها سود ناخالص به ميزاني كمتر محاسبه و ماليات بر درآمد كمتري پرداخت گردد. كه موجب بهبود وضعيت نقدينگي و گردش وجوه نقد ميشود. ضمنا درآمد جاري با اقلام بهاي تمام شده نزديك به قيمتهاي جاري مقايسه و مقابله ودر نتيجه سود ناخالص نيز سود آوري تجاري را بهتر نشان ميدهد

نکته مهم: این روش طبق استانداردهای حسابداری ایران مجاز نیست اما درک آن مهم است.

3: روش میانگین موزون : در این روش، بهای تمام شده میانگین برای تمام کالاهای آماده برای فروش محاسبه شده و این نرخ میانگین مبنای ارزشگذاری قرار میگیرد.

در فرض میانگین برای محاسبه ی بهای تمام شده کالای فروش رفته ، بایستی میانگین موزون کالاهای موجود را محاسبه نمود و بر اساس نر خ میانگین ، بهای تمام شده کالای فروش رفته را محاسبه کرد .

این فرض در دو روش ادواری و دائمی متفاوت است .

در روش ادواری به فرض میانگین موزون و در روش دائمی به فرض میانگین موزون متحرک معرو ف است .

شرح روش و نحوه محاسبه بهای تمام شده بر اساس میانگین قیمت خرید:

روش میانگین موزون موجودی کالا در حسابداری یکی از روشهای تخصیص هزینه به موجودی کالا در حسابداری است .

در این روش، هزینههای مختلف بر اساس وزن نسبی هر دوره محاسبه میشوند. این وزن معمولاً به اساس حجم یا ارزش موجودی کالاها در هر دوره اختصاص مییابد.

برای استفاده از این روش، باید در هر دوره مقادیر موجودی اولیه و خرید یا تولید به همراه قیمت واحد هر کدام موجود باشد تا بتوان میانگین موزون موجودی را محاسبه کرد.

این روش اثر نوسانات قیمت را ملایمتر میکند.

در صورتی که قیمتها نوسان داشته باشند، استفاده از روش میانگین موزون به شرکت این امکان را میدهد تا به تغییرات احتمالی در هزینهها و ارزش موجودی بیشتر توجه کند.

روش های مبتنی بر جریان واقعی هزینه :

این روش بر هیچ فرضی استوار نیست و جریان فیزیکی کالا را دنبال میکند.

4: روش شناسایی ویژه (Specific Identification): این روش برای کالاهای منحصر به فرد و گرانقیمت استفاده میشود که در آن هزینه واقعی و دقیق هر واحد کالا به صورت مجزا ردیابی و در زمان فروش شناسایی میشود.

روش شناسایی ویژه (Specific Identification Method) یکی از روشهای حسابداری برای ارزیابی بهای تمام شده موجودی کالا و کالای فروش رفته است. در این روش، بهای تمام شده هر کالا به طور کاملاً مجزا و منحصر به فرد ردیابی و ثبت میشود. برخلاف روشهای دیگر مانند فایفو (FIFO) یا میانگین موزون که بر اساس یک فرض جریان هزینه عمل میکنند، روش شناسایی ویژه مبتنی بر جریان فیزیکی واقعی کالاهاست.

به زبان ساده، در این روش شما دقیقاً میدانید کدام کالا با چه قیمت خریدی فروخته شده و کدام کالاها با چه قیمتهایی در انبار باقی ماندهاند.

در روش شناسایی ویژه، هر قلم کالا از لحظه ورود به انبار تا زمان خروج (فروش) به طور جداگانه شناسایی میشود. این کار معمولاً از طریق شماره سریال، کد رهگیری، یا برچسبگذاری خاص انجام میپذیرد.

مراحل اصلی :

1- ثبت هزینه هر قلم: در هنگام خرید، بهای تمام شده خرید هر قلم کالا به طور مشخص ثبت میشود

2- شناسایی در زمان فروش: هنگامی که یک کالا فروخته میشود، بهای تمام شده همان کالای مشخص از حساب موجودی کالا خارج و به عنوان بهای تمام شده کالای فروش رفته ثبت میشود

3-ارزیابی موجودی پایان دوره: ارزش موجودی کالای پایان دوره برابر است با مجموع بهای تمام شده کالاهایی که به طور فیزیکی در انبار باقی ماندهاند.

روش شناسایی ویژه برای همه کسبوکارها مناسب نیست. این روش عمدتاً در مشاغلی کاربرد دارد که ویژگیهای زیر را داشته باشند:

- کالاهای گرانقیمت و منحصر به فرد: مانند فروشندگان اتومبیل، جواهرات، آثار هنری، املاک و مستغلات.

- تعداد محدود موجودی: زمانی که تعداد کالاها کم است و ردیابی تک به تک آنها امکانپذیر است.

- کالاهای متمایز از یکدیگر: اقلامی که قابل تفکیک هستند و نمیتوان آنها را با هم مخلوط کرد، مانند کالاهای سفارشی.

مثال روش شناسایی ویژه :

برای مثال یک بنگاه فروش اتومبیل را در نظر بگیرید. فرض کنید موجودیهای آن به صورت زیر باشد.

۴ دستگاه پراید که بهای تمام شده آنها عبارت است از: ۳۰,۰۰۰، ۴۰,۰۰۰، ۵۰,۰۰۰ و ۶۰,۰۰۰ ریال.

۳ دستگاه پژو ۴۰۵ که بهای تمام شده آنها عبارت است از: ۷۰,۰۰۰، ۸۰,۰۰۰ و ۹۰,۰۰۰ ریال.

فرض کنید بنگاه مورد نظر ۳ دستگاه پراید و ۲ دستگاه پژو ۴۰۵ را به فروش رسانده است. حال سؤال این است، بهای تمام شده کالای فروش رفته و موجودی کالای پایان دوره این بنگاه چند ریال است؟

با استفاده از فرض شناسایی ویژه به راحتی میتوان تعیین کرد کدام کالاها به فروش رسیده و کدام کالاها باقی مانده است.

در روش شناسایی ویژه، با استفاده از تفاوت هر یک از خودروهای فروش رفته مانند شماره موتور، رنگ و …. میتوان بهای تمام شده کالای فروش رفته و موجودی پایان دوره را تعیین کرد. با بررسیهای انجام شده مشخص شد، از میان خودروهای پراید آنهایی که بهای تمام شدهشان ۳۰,۰۰۰، ۵۰,۰۰۰ و ۶۰,۰۰۰ ریال و از میان خودروهای پژو ۴۰۵ آنهایی که بهایشان ۷۰,۵۰۰ و ۹۰,۰۰۰ ریال بوده به فروش رسیدهاند. بنابراین بهای تمام شده کالای فروش رفته و موجودی کالای پایان دوره عبارت است از:

بهای تمام شده کالای فروش رفته : 30500=9000+7500+6000+5000+3000

بهای موجودی کالای پایان دوره (باقی مانده) : 12000=4000+8000

مثال جامع :

اطلاعات مربوط به خرید و فروش کالا در شرکت آلفا به شرح زیر است

| تاریخ | شرح | تعداد | بهای هر واحد (فی ) |

| 1/1 | موجودی کالای اول دوره | 200 | 10 |

| 10/1 | خرید | 400 | 25 |

| 15/1 | فروش | 250 | ؟ |

| 20/1 | خرید | 150 | 30 |

| 25/1 | فروش | 80 | ؟ |

مطلوب است محاسبه ی بهای تمام شده کالای فروش رفته و موجودی کالای پایان دوره توسط روش های FIFO و

و میانگین موزون تحت هر دو سیستم ادواری و دائمی

حل : خلاصه اطلاعات سوال به قرار زیر است .

| موجودی کالا (تعداد) | |||

| کالای اول دوره 200 خرید طی دوره 550 | کالای فروش رفته 330 کالای پایان دوره 420 | ||

| کالای آماده برای فروش 750 | کالای آماده برای فروش 750 | ||

| موجودی کالا (ریال) | |||

| کالای اول دوره 2000 ب ت ک خ 14500 | ؟ ب ت ک ف ؟ کالای پایان دوره | ||

| کالای آماده برای فروش 16500 | کالای آماده برای فروش 16500 | ||

| FIFO | |||

| سیستم دائمی | سیستم ادواری | ||

| 330 = تعداد کالای فروش رفته : تعداد کالای فروش رفته در فروش اول : از محل اول دوره 10×200 از محل خرید اول 25×50 + تعداد کالای فروش رفته در فروش دوم : از محل خرید اول 25×80 = بهای تمام شده کالای فروش رفته 5250 | 330 = تعداد کالای فروش رفته : از محل موجودی کالای اول دوره 10×200 + از محل خرید اول دوره 25×130 = بهای تمام شده کالای فروش رفته 5250 | ||

| بهای کالای پایان دوره 11250 = 5250_16500 | بهای کالای پایان دوره 11250 = 5250_16500

| ||

| میانگین موزون | ||||||||||||||||||||||

| سیستم دائمی | سیستم ادواری | |||||||||||||||||||||

بهای تمام شده کالای فروش رفته = (250×20)+(80×23) = 6840 بهای کالای پایان دوره = 6840_16500 = 9660 یا 420 × 23 = 9660 | میانگین بهای هر واحد =750÷ 16500= 22 بهای تمام شده کالای فروش رفته = 330 × 22 = 7260 بهای کالای پایان دوره = 7260_16500 = 9240 یا 420 × 22 = 9240 | |||||||||||||||||||||

نتایج فوق نشان می دهد که کالای پایان دوره در روش FIFO بیشتر از میانگین است .

روش های خاص (برآوردی ) ارزیابی موجودی کالا :

هرگاه بنا به دلایلی نتوان از مفروضات جریان بها برای محاسبه بهای تمام شده کالای فروش رفته و موجودی کالای

پایان دوره استفاده کرد ، باید از روش های خاص ارزشیابی استفاده کنیم که شامل :

1 – روش درصدی از سود ناخالص

2 _ روش خرده فروشی

روش درصدی از سود ناخالص :

هنگامی که نتوان موجودی کالا را شمارش کرد یا هنگامی که بخواهند گزارش های مالی میان دوره ای تهیه کنند ،

از این روش استفاده میشود . باید توجه کنیم که روش درصدی از سود ناخالص مبتنی بر اطلاعات گذشته میباشد

بنابراین برای تهیه صورت های مالی پایان دوره ای مناسب نیست .

روش خرده فروشی :

هنگامی که نتوان موجودی کالا را شمارش کرد یا هنگامی که بخواهند گزارش های مالی میان دوره ای تهیه کنند ،

از این روش استفاده میشود. باید توجه کرد که این روش ، مبتنی بر اطلاعات سال جاری میباشد . بنابراین قابل

اتکاتر از روش درصدی از سود ناخالص است .

اقل بهای تمام شده و خالص ارزش فروش :

در مواردی که خالص ارزش فروش موجودی کالا از بهای تمام شده آن کمتر است، باید موجودی کالا را به خالص ارزش فروش آن گزارش نمود. این امر، یک انحراف عمده از بهای تمام شده محسوب میشود. در مواردی که منافع اقتصادی آتی یک دارایی از بهای تمام شده آن کمتر است باید این کاهش شناسایی شود. بنابراین، موجودی کالا بر مبنای اعمال قاعده اقل بهای تمام شده و خالص ارزش فروش در صورتهای مالی گزارش میشود

بر طبق بند ٤ استاندارد حسابداری شماره ۸ ایران، حسابداری موجودی مواد و کالا، تصریح شده است، موجودی مواد و کالا باید بر مبنای اقل بهای تمام شده و خالص ارزش فروش تک اقلام یا گروههای اقلام مشابه اندازهگیری شود. در استاندارد حسابداری مذکور خالص ارزش فروش به قرار زیر تعریف شده است :

خالص ارزش فروش عبارت است از ( بهای فروش پس از کسر تخفیفات تجاری ولی قبل از تخفیفات مربوط به تسویه حساب ) پس از کسر :

1 – مخارج برآوردی تکمیل

2 – مخارج برآوردی بازاریابی و فروش و توزیع

طبق بند ٤٥ استاندارد حسابداری مذکور نیز دلایل اصلی کاهش خالص ارزش نسبت به بهای تمام شده به قرار زیر میباشند :

- افزایش هزینهها یا کاهش قیمت فروش

- خرابی موجودی

- نابابی موجودی

- فروش عمدی با زیان

- وقوع اشتباهات در تولید یا خرید

تفاوت ثبت حسابداری خرید و فروش در روش ادواری و دائمی :

| دائمی | ادواری |

| زمانی که خرید انجام میشود: موجودی کالا X حساب های پرداختنی X هزینه حمل : موجودی کالا X حساب های پرداختنی X فروش : بهای تمام شده کالای فروش رفته X موجودی کالا X برگشت از خرید : حساب های پرداختنی X موجودی کالا X برگشت از فروش :

حساب های دریافتنی X

بهای تمام شده کالای فروش رفته X

کالا اضافه میشود.

| خرید ( در طی سال ) : خرید X حساب های پرداختنی X 29/12/ 1X – ب ت ک ف X موجودی کالا X حساب خرید X

هزینه حمل : هزینه حمل X حساب های پرداختنی X فروش : حساب های دریافتنی X فروش X برگشت از خرید : حساب های پرداختنی X برگشت از خرید و تخفیفات X برگشت از فروش : برگشت از فروش و تخفیفات X حساب های دریافتنی X

|

جمعبندی و نکات کلیدی :

مجموع تمام هزینههای مستقیم و غیرمستقیم صرف شده برای خرید یا تولید کالاهایی که در طول دوره مالی به فروش رفتهاند، با در نظر گرفتن موجودی اول و پایان دوره .

اهمیت و کاربرد

تأثیر مستقیم بر سود ناخالص و قیمتگذاری کالاها.

ابزار کنترل هزینهها و شناسایی بخشهای پرهزینه تولید.

معیار ارزیابی عملکرد مدیریت و کارایی موجودی کالا.

پایهی اصلی برای محاسبه نسبتهای مالی و تصمیمات استراتژیک

اجزای بهای تمامشده:

- شرکتهای بازرگانی

- موجودی اول دوره

- خرید خالص (خرید ناخالص − برگشت + هزینه حمل)

- موجودی پایان دوره

- شرکتهای تولیدی

- مواد مستقیم

- دستمزد مستقیم

- سربار ساخت (برق، استهلاک، تعمیرات، سوخت و…)

- شرکتهای خدماتی

- دستمزد پرسنل اجرایی

- مواد و ملزومات مصرفی

- سربار خدماتی (اجاره، آب و برق، بیمه و…)

جدول مقایسه ای روش های ارزیابی موجودی کالا

| روش | توضیح | ویژگی | |

| FIFO (اولین صادره از اولین وارده) | فرض بر این است که کالاهایی که زودتر خریداری شدهاند، زودتر نیز به فروش میرسند. | در شرایط تورمی، سود بیشتری نشان میدهد و موجودی کالا در ترازنامه به ارزش روز نزدیکتر است. | |

| LIFO (اولین صادره از آخرین وارده) | فرض بر این است که جدیدترین کالاها، زودتر از کالاهای قدیمیتر فروخته میشوند. |

| |

| میانگین موزون | بهای تمام شده کالاها بر اساس میانگین وزنی قیمت خرید تمام کالاهای موجود محاسبه میشود. |

| |

| شناسایی ویژه | بهای تمام شده هر کالا به طور کاملاً مجزا و منحصر به فرد از زمان خرید تا فروش ردیابی میشود. |

|

نتیجه گیری :

محاسبه بهای تمام شده کالای فروش رفته، فراتر از یک الزام حسابداری، یک فعالیت استراتژیک و حیاتی برای هر کسبوکاری است. این شاخص کلیدی، که به طور مستقیم بر سود ناخالص تأثیر میگذارد، سنگ بنای تصمیمگیریهای مدیریتی در حوزههایی چون قیمتگذاری محصولات، کنترل هزینهها و بودجهبندی به شمار میرود. اهمیت این مفهوم تنها به شرکتهای تولیدی یا بازرگانی محدود نمیشود؛ حتی در کسبوکارهای خدماتی نیز، درک صحیح هزینههای مستقیم ارائه خدمات برای تضمین پایداری و رشد ضروری است. در واقع، بدون شناخت دقیق هزینههایی که برای ایجاد هر ریال درآمد صرف میشود، مدیریت نمیتواند کارایی عملیاتی را بسنجد و مسیر درستی برای بهبود سودآوری ترسیم کند.

پیچیدگی محاسبه بهای تمام شده در جزئیات آن، بهویژه در روشهای ارزیابی موجودی کالا، نهفته است. انتخاب بین روشهایی مانند FIFO و میانگین موزون صرفاً یک تکنیک حسابداری نیست، بلکه تصمیمی مدیریتی است که بر اساس فرض جریان هزینهها اتخاذ میشود و تأثیر مستقیمی بر رقم بهای تمام شده، ارزش موجودی پایان دوره و در نهایت، سود گزارششده و مالیات پرداختی دارد. در نهایت، محاسبه دقیق و اصولی بهای تمام شده، تصویری شفاف از سلامت مالی و کارایی عملیاتی سازمان ارائه میدهد و به مدیران این امکان را میبخشد تا با دیدی باز و مبتنی بر دادههای واقعی، کسبوکار خود را به سمت سودآوری بیشتر هدایت کنند.

سوالات متداول :

بهای تمام شده کالای فروش رفته چیست و چرا محاسبه ی آن برای یک کسب و کار اهمیت دارد ؟

بهای تمام شده کالای فروش رفته به مجموع تمام هزینههای مستقیم و غیرمستقیمی گفته میشود که برای خرید یا تولید کالاهایی که در یک دوره مالی فروخته شدهاند، صرف شده است. این مفهوم شامل هزینههایی مانند مواد اولیه، دستمزد مستقیم کارگران تولید و هزینههای سربار در شرکتهای تولیدی، یا هزینه خرید کالا و هزینههای حمل آن در شرکتهای بازرگانی میشود. محاسبه دقیق این رقم از اهمیت بالایی برخوردار است زیرا مستقیماً بر سود ناخالص شرکت در صورت سود و زیان تأثیر میگذارد و پایه اصلی برای تصمیمگیریهای کلیدی مدیریتی مانند قیمتگذاری محصولات است. علاوه بر این، به مدیران کمک میکند تا هزینههای تولید یا خرید را کنترل کنند، کارایی مدیریت موجودی کالا را ارزیابی کرده و در نهایت، سودآوری کسبوکار را بهبود بخشند.

تفاوت اصلی در اجزای تشکیل دهنده ی بهای تمام شده یک شرکت بازرگانی با یک شرکت تولیدی چیست ؟

تفاوت بنیادین در ماهیت فعالیت این دو نوع شرکت است. در یک شرکت بازرگانی که کالای آماده را میخرد و میفروشد، بهای تمام شده سادهتر است و عمدتاً از هزینه خرید کالا به علاوه هزینههای جانبی مانند حمل و نقل تشکیل میشود. فرمول آن بر اساس موجودی اول دوره، خرید خالص طی دوره و موجودی پایان دوره است. اما در یک شرکت تولیدی که مواد اولیه را به محصول نهایی تبدیل میکند، محاسبه بسیار پیچیدهتر است. بهای تمام شده در اینجا از سه جزء اصلی تشکیل میشود: مواد مستقیم (هزینه مواد خام به کار رفته در محصول)، دستمزد مستقیم (حقوق کارگرانی که مستقیماً در خط تولید کار میکنند) و سربار ساخت (تمام هزینههای غیرمستقیم تولید مانند برق، استهلاک ماشینآلات و حقوق سرپرستان).

رایج ترین روش های ارزیابی موجودی کالا برای محاسبه بهای تمام شده کدامند و چه تفاوتی باهم دارند ؟

چندین روش برای ارزیابی موجودی کالا وجود دارد که انتخاب هر یک بر بهای تمام شده کالای فروش رفته و ارزش موجودی پایان دوره تأثیر میگذارد. متداولترین روشها عبارتند از: روش اولین صادره از اولین وارده (FIFO) که فرض میکند اولین کالاهای خریداری شده، اولین کالاهایی هستند که فروخته میشوند و در شرایط تورمی سود را بالاتر نشان میدهد. روش میانگین موزون، که در آن بهای تمام شده بر اساس میانگین قیمت تمام کالاهای آماده برای فروش محاسبه میشود و اثر نوسانات قیمت را ملایمتر میکند. روش دیگر، شناسایی ویژه است که برای کالاهای منحصر به فرد و گرانقیمت مانند اتومبیل یا جواهرات کاربرد دارد و در آن هزینه دقیق هر کالا به صورت مجزا ردیابی میشود. لازم به ذکر است روش اولین صادره از آخرین وارده (LIFO) نیز وجود دارد که طبق استانداردهای حسابداری ایران مجاز نیست.